Акт взаимозачета

Содержание:

- Что означает зачет встречных однородных требований и почему это важно

- Сколько хранится письмо и где регистрируется

- Бухгалтерский учёт

- Письмо на взаимозачет денежных средств между контрагентами

- Состав бланка письма

- Нюансы оформления соглашения между организациями

- Причины переплаты

- Взаимозачет в случае работы по УСН

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Письмо о проведении взаимозачета (образец)

- Оформление переноса. Когда переносится оплата.

- Как составить бумагу

- Письмо о переносе оплаты на другой договор

- Как оформляется

- Статья 313 ГК РФ. Исполнение обязательства третьим лицом (действующая редакция)

- Проводки по бухгалтерии

- Соглашение о взаимозачете между организациями (образец)

- Правовая основа платы за другую организацию

Что означает зачет встречных однородных требований и почему это важно

Одним из условий составления акта о взаимном зачете требований является однородность обязательств, которые засчитываются как по предмету, так и по существу (ст. 410 ГК РФ). То есть это взаимозачет только денежных (имущественных) долгов либо оказания услуг, выполнения работ и т. д. При неоднородности требований документ не будет иметь юридической силы.

В тексте акта помимо указания на размер обязательства необходимо уточнить, какая его часть засчитывается. Если обязательства не подлежат взаимному зачету в полном объеме, нужно обозначить судьбу оставшейся части долга.

Например, формулировка может быть такой: «Стороны согласились произвести взаимозачет по вышеуказанным соглашениям в размере 7 500 руб. Оставшуюся часть долга в размере 12 000 руб. ООО «Василек» обязуется перевести на расчетный счет ООО «Двери в мир» не позже 12.02.2021».

Размер санкций в случае неисполнения условий соглашения одной из сторон, в акте указывать не нужно, так как фактически стороны уже заключили сделку, во исполнение которой составляется акт, и, соответственно, все штрафы прописаны в ее условиях.

***

Еще больше материалов по теме — в рубрике «Договор».

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Бухгалтерский учёт

В бухгалтерском учёте выплата будет выглядеть так:

Кредит 51, Дебет 76. Обозначает произведённый перевод денежных средств.

Кредит 76, Дебет 60. Обозначает, что плата была зачтена в счёт задолженности.

Такая запись делается после того, как факт выплаты долга за другое юридическое лицо установлен исполненным платёжным поручением.

Все юридические лица тщательно проверяют назначение входящих средств на свой счёт. Если компания получила деньги, отправленные ей по ошибке, и не вернула их, отправитель может подать иск, основа которого — неосновательное обогащение.

Доказательство для кредитора, что полученные им средства — плата задолженности одним юридическим лицом за другую организацию, — гарантийное письмо от основного заёмщика. Оно может быть вот таким кратким:

Компания может совершить платёж наличным либо безналичным способом. В случае выбора первого варианта проводки будут другие:

Кредит 50; Дебет 76. Обозначает, что платёж был сделан наличными.

Кредит 76; Дебет 60. Обозначает, что оплата кредитору зачтена в счёт задолженности (часть долга погашена).

Письмо на взаимозачет денежных средств между контрагентами

Если в акте были ссылки на сопутствующие документы, например, договора, к нему необходимо приложить их копии.

Односторонний

Зачет взаимных обязательств может быть произведен по заявлению одной стороны. Законодательством это не запрещено. Особых требований к данному виду документов нет. Достаточно будет соблюдения основных требований, которые выставляются к первичным документам.

Таким образом, погасить встречные обязательства возможно в одностороннем порядке. Для этого партнера необходимо известить в письменном виде.

Инструкция по оформлению

Процедура проведения взаимозачетов состоит из нескольких этапов.

Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств.

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ.

Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами.

Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием.

- требования о возмещении вреда, который причинен жизни или здоровью;

- требования, связанные с пожизненным содержанием;

- требования о выплате алиментов;

- требования, по которым истекает срок исковой давности.

Иные случаи, которые предусмотрены иными законодательными актами.

Посмотрите видео. Акт взаимозачета с контрагентом в 1с:

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Нюансы оформления соглашения между организациями

Оформление соглашения, также как и его содержание полностью отдано на откуп работникам компаний. Его можно писать на обыкновенном листе бумаги любого удобного формата или на фирменном бланке какой-нибудь из организаций, от руки или в печатном виде.

Далее бумагу подписывают директора или их представители с обеих сторон. Подписи в обязательном порядке должны быть «натуральными».

Если организации используют в своей деятельности печати и штампы, то бланк соглашения следует завизировать.

Соглашение делается в двух идентичных и равнозначных экземплярах – по одному для каждой из заинтересованных сторон. После того, как документ будет оформлен и завизирован, он должен быть зарегистрирован в журнале учета документов у каждой из компаний. В дальнейшем документ служит основанием для проведения соответствующих бухгалтерских операций.

Хранить соглашение следует вместе с договором в отдельной папке на протяжении периода, установленного законодательством РФ или внутренними нормативно-правовыми актами фирм (но не меньше трех лет).

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Взаимозачет в случае работы по УСН

Действие взаимозачета при УСН укрепляет только списание обоюдных притязаний и не приводит к списанию доходов и затрат.

Заработок фирмы работающей по облегченной системе налогообложения имеет возможность признаваться не только вхождением валютных средств, но и погашением текущей задолженности другим методом. В данном случае списание притязаний в книжке учета доходов и затрат станет отображаться доходами фирмы.

Взаимозачет притязаний отображается на субсчетах обеих задолженностей. Запросы изредка случаются, равнозначные в валютном эквиваленте, вследствие чего взаимозачет ведется на частичное списание, а сохранившаяся сумма списывается по отдельным документам.

Все это отображается в книжке учета прибылей и затрат как получение прибыли

Фирмы, работающие по УСН должны принимать во внимание приобретенный в итоге взаимозачета заработок в день подписания соглашения или же акта о взаимозачете

При недоступности акта специальной бумагой подтверждающей операцию будет специальный акт или же иной документ.

В случае если прибыль не была учтена, то во избежание наказаний надо подать конкретизированную декларацию УСН и выполнить доплату.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Письмо о проведении взаимозачета (образец)

Согласно гражданскому законодательству, возможность прекращения обязательства зачетом встречного однородного требования возникает при направлении соответствующего документа одной из сторон. Данный документ может быть оформлен в виде письма контрагенту, соглашения о проведении взаимозачета, заявления о проведении взаимозачета или в иной форме.

Форма данного документа не имеет утвержденной унифицированной формы, не определена Гражданским кодексом РФ. Письмо на взаимозачет (образец мы приведем ниже, вы можете использовать его при составлении письма самостоятельно) разрабатывается в компании собственными силами.

Обычно письмо имеет следующую форму. В правом верхнем углу необходимо указать реквизиты организации, в которую направляется письмо о взаимозачете. Письмо отправляется на имя генерального директора, поэтому целесообразно указать реквизиты следующим образом: «Генеральному директору ООО «Название организации» (ФИО директора) от…». Можно указывать название организации, место нахождения и иные реквизиты полностью или указать реквизиты в сокращенном виде.

Затем необходимо указать название документа и переходить к основной части письма. В теле письма необходимо указать, что на основании статьи 410 Гражданского Кодекса РФ компания просит о проведении зачета взаимных требований и перечислить подробно, о каких долгах друг перед другом идет речь. При перечислении необходимо указать подробно номера договоров, даты их заключения, стороны, сумму сделки, срок исполнения обязательств, какая сумма подлежит зачету.

Целесообразно сделать это следующим образом: сначала указать долг одной компании перед другой в следующем формате: «По договору поставки №3 от 10.08.2017 на сумму 20 000 рублей, по которому поставщиком является ООО «Дельта», а покупателем ООО «Людмила». Поставка состоялась 12.08.2017 (указание подтверждающих документов). Срок исполнения обязательств – 30.08.2017».

Далее в таком же формате указать долговые обязательства другой компании. Письмо подписывает директор компании, заверяется письмо печатью организации.

Стоит отметить, что несмотря на то, что письмо составляется в свободной форме и на первый взгляд не имеет сложностей в заполнении, необходимо быть предельно внимательным при его составлении, указании реквизитов договоров, сроков и т.д. Допущение ошибок, неточностей, пропуск реквизитов может привести к недействительности взаимозачета.

Оформление переноса. Когда переносится оплата.

Перенести оплату на другой договор возможно, когда плательщик перечислил по договору сумму выше, чем следовало. Или же предоплата по одному договору необходимо «разбить» на два других.

Так же подписанным договором между контрагентами может быть предусмотрен порядок зачета суммы переплаты по конкретному договору или оплаты, для которой не уточнено назначение платежа.

В иных случаях составляется письмо о переносе суммы оплаты на определенный договор. Без такого письма получатель имеет все права зачислить оплату в счет того обязательства, срок исполнения которого наступает раньше (п. 3 ст. 319.1, п. 3 ст. 522 ГК РФ).

Письмо обязательно, когда оплата переноситься с одного договора на другой и она не была излишней. Если этот момент не предусмотрен договором, то получатель платежа может отказаться от переноса оплаты, согласно письму, особенно если нарушаются имущественные интересы кредитора (например, перенос оплаты за товар по просроченному договору на новый, тем самым, после такого переноса, плательщик, по сути, берет в долг очередную партию товара).

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы.

Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения. К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Письмо о переносе оплаты на другой договор

Взаимодействие фирмы, организации со своими контрагентами (поставщиками и покупателями) осуществляется в разрезе договоров. Оплата за оказанные или предоставленные услуги или за товар производится соответственно в рамках договора или по счету.

Произведенная оплата засчитывается получателем на тот договор, который прописан в назначении платежа в платежном поручении или же оплата осуществляется на основании счета, который предъявлен в рамках того или иного договора (поле под номером 24). Возможна ситуация, когда контрагент сразу отправляет уведомление после оплаты (если в назначении платежа не указан счет или номер договора, а написано, например, «за товары», «услуги по…») (п. 1 ст. 319,1 ГК РФ).

Всегда возникают различные обстоятельства, когда контрагенту необходимо произведенную оплату перенести на другой договор либо всю сумму или же частично.

Как оформляется

При выплате за другую организацию обязательно указывается назначение платежа, например, вот так: «Задолженность компании «Мир» по договору №78-98».

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

У фирмы-основного заёмщика должны остаться на хранении:

- копия гарантийного письма (поручения контрагенту);

- копия исполненного платёжного поручения.

В платёжном поручении указывается:

- За кого вносится платёж (реквизиты юридического лица).

- Номер соглашения, по которому производится плата.

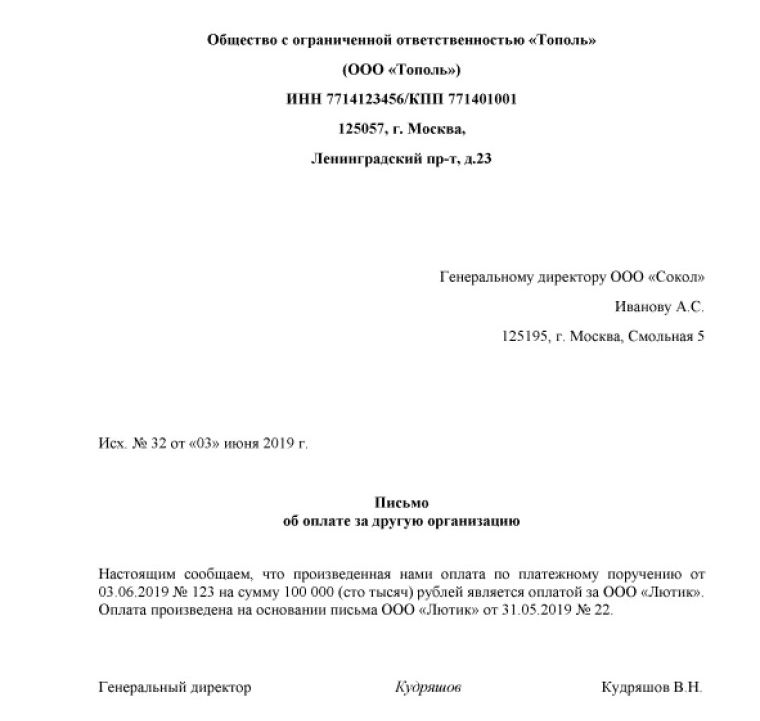

Письмо о выплате за третье лицо, образец которого можно найти ниже, обязательно отправляется кредитору. Даже если цель платежа прописана в назначении.

Письмо составляется произвольно, точная форма в законодательстве не определена. Желательно, чтобы оно было написано на фирменном бланке от имени генерального директора.

Отправить документ можно по почте (с уведомлением), либо передать руководству компании лично, под подпись.

В правильности оформления платежа, прежде всего, заинтересован основной должник. Если платёж не будет сопровождаться письмом о плате за другую организацию, кредитор вернёт поступившие средства отправителю. В счёт задолженности они не будут засчитаны.

Образец соглашения

Образец письма о выплате третьим лицом:

Плата за ЗАО «Комфорт» по соглашению от 01.02. 18 г., №67–85. Производится в счёт долга ЗАО «Крот» ЗАО «Комфорт» по соглашению от 1 сентября 2018 г., №156–01.

Как видно из примера, в письме указывается, по какому соглашению производится выплата задолженности; а также на основании чего контрагент вносит плату за основного должника.

Посмотреть образец письма платы за другую организацию можно здесь. А скачать письма и образец соглашения о плате за другую организацию можно тут.

Отражение у плательщика в налоговом учёте

Важный вопрос, как проводится выплата долга фирмы другой организацией в учёте. Если неправильно оформить операцию, при проведении налоговых проверок у компании могут возникнуть проблемы. Чтобы разобраться в оформлении, рассмотрим следующий пример:

ЗАО «Комфорт» имеет задолженность перед поставщиком. У банка, в котором у ЗАО «Комфорт» открыт счёт, отобрали лицензию. Наступил срок оплаты задолженности перед поставщиком. В связи с невозможностью списать средства со счёта, ЗАО «Комфорт» обратилось к своему контрагенту, ЗАО «Крот», с просьбой внести плату за него.

Для того чтобы ЗАО «Крот» смог перевести поставщику денежные средства, ЗАО «Комфорт» отправляет контрагенту письмо-распоряжение. Оно составляется в произвольной форме, но обязательно содержит следующую информацию:

- Данные по задолженности основного должника (реквизиты обязательства).

- Информацию (реквизиты) о поставщике (кредиторе).

- Данные о точной сумме задолженности (какую сумму контрагент должен перевести поставщику).

Как только ЗАО «Крот» оплатит задолженность за другое юридическое лицо, поставщик уменьшит долг ЗАО «Комфорт» на внесённую сумму.

Если кредитор не юридическое, а физическое лицо, при получении задолженности он должен внести данные о ней в декларацию, заплатить НДФЛ.

Как заполняется платёжное поручение

Если компания согласилась внести плату за третье лицо, ей понадобится образец платёжного поручения. В нём указывается:

- Предназначение платежа.

- ИНН компании (за которую производится платёж).

- Точная сумма (обязательно с НДС).

- Основание для проведения операции.

Статья 313 ГК РФ. Исполнение обязательства третьим лицом (действующая редакция)

1. Обязательство согласно п. 1 комментируемой статьи может быть исполнено не должником, а третьим лицом; последний в таком случае не становится стороной правоотношения, он только исполняет долг за другого. При этом третье лицо не рассматривается в качестве дополнительного должника. Кредитор не вступает с ним ни в какие правоотношения, и обязанным лицом перед ним остается первоначальный должник, полностью отвечающий перед кредитором за надлежащее исполнение всех лежащих на нем обязанностей, в том числе за их неисполнение или ненадлежащее исполнение привлеченными им третьими лицами (см. комментарий к ст. 403 ГК РФ).

Исполнение обязательства, возложенного должником на третье лицо, при котором перемены лиц в отношениях с кредитором не происходит, следует отличать от перевода долга, когда происходит замена должника.

2. В п. 2 комментируемой статьи предусмотрено, что если должник не возлагал исполнение обязательства на третье лицо, то кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, лишь в двух случаях: а) при просрочке исполнения денежного обязательства; б) если третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество (например, находящееся в залоге).

Просрочка исполнения денежного обязательства не обязательно затрагивает интересы третьего лица, которое исполняет его за должника (например, родственники оплачивают кредит, полученный должником).

3. В п. 3 комментируемой статьи говорится о праве кредитора не принимать исполнение, предложенное за должника третьим лицом, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично.

Так, если определенному художнику был сделан заказ на написание картины, то заказчик не обязан принимать картину, написанную другим художником.

4. Пункт 4 комментируемой статьи наделяет третье лицо правом исполнить обязательство за должника посредством внесения долга в депозит нотариуса или путем зачета требования с соблюдением правил, установленных для должника.

Представляется, что кредитор, принимая исполнение от третьего лица за должника, должен убедиться, что должник действительно возложил исполнение своего обязательства на это третье лицо (например, потребовав от третьего лица или должника представления соответствующих письменных доказательств). В противном случае, приняв исполнение за должника от третьего лица, если потом выяснится, что должник не возлагал на него исполнение своего обязательства, кредитор может оказаться ответчиком по требованию третьего лица о возврате неосновательного обогащения.

Однако, предоставив в п. 4 комментируемой статьи право исполнить обязательство третьим лицом также посредством внесения долга в депозит нотариуса или произвести зачет встречного требования, законодатель фактически аннулирует участие кредитора в этом процессе.

5. Пункт 5 комментируемой статьи устанавливает, что к третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со ст. 387 ГК, т.е. в рамках перехода прав кредитора к другому лицу на основании закона (см. указанную статью и комментарий к ней).

При этом, если права кредитора по обязательству перешли к третьему лицу в части, они не могут быть использованы им в ущерб кредитору, в частности, такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

6. На третье лицо, исполнившее обязанность должника, не являющуюся денежной (например, выполнение работ, оказание услуг и др.), возлагается ответственность перед кредитором за недостатки исполнения вместо должника, что представляется вполне логичным.

В п. 22 Постановления Пленума Верховного Суда РФ от 22.11.2016 N 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении» указано, что «исходя из взаимосвязанных положений п. 6 ст. 313 и ст. 403 ГК РФ, в случае, когда исполнение было возложено должником на третье лицо, за неисполнение или ненадлежащее исполнение обязательства этим третьим лицом перед кредитором отвечает должник, если иное не установлено законом».

Источник комментария:

«ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ПЕРВАЯ. ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ»

С.П. Гришаев, Т.В. Богачева, Ю.П. Свит, 2019

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример

Компания «Вита» заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита». Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете.

Проводки, выполняемые компанией «Здоровье»:

- ДТ 60 КТ 62. Пояснение: фиксация взаимных обязательств. Сумма: 11 800 рублей. Документ, на основании которого ведется учет: бухгалтерская справка.

- ДТ 60 КТ 51. Пояснение: перечисление суммы для оставшихся обязательств. Сумма: 13 800 рублей. Первичная документация: платежное поручение.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 3 905 рублей. Первичная документация: книга приобретений.

Проводки, выполняемые компанией «Вита»:

- ДТ 60 КТ 62. Пояснение: фиксирование взаимных обязательств. Сумма: 11 800 рублей. Первичная документация: бухгалтерский учет.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 1 800 рублей. Первичная документация: книга приобретений.

- ДТ 51 КТ 62. Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

Любая операция в бухучете обязательно должна быть подтверждена первичным документом. В обратном случае отраженные действия вызовут вопросы со стороны налоговых органов.

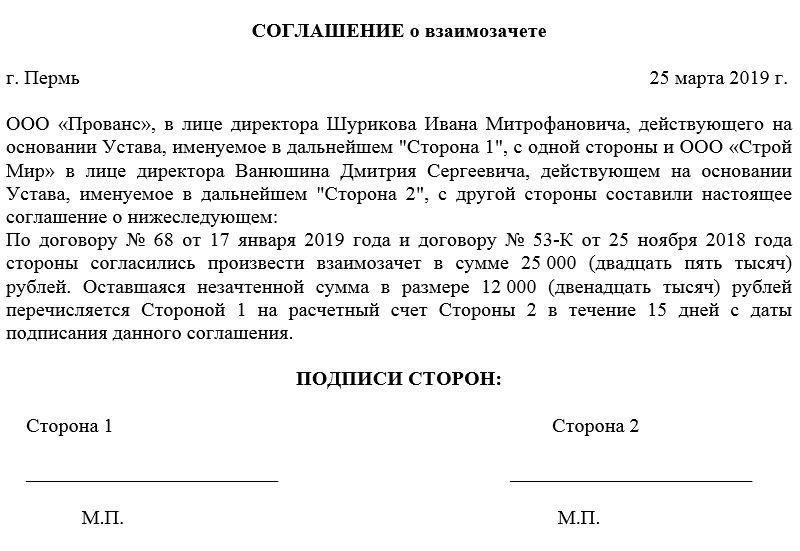

Соглашение о взаимозачете между организациями (образец)

Соглашение о взаимозачете (образец)

Отечественные акты нормотворчества предусматривают возможность прекращения встречных требований взаимозачетом. Допустимыми способами указанного варианта исполнения обязанностей являются:

- подписание соглашения о зачете взаимных требований;

- составление акта взаимозачета;

- заявление одной из сторон о таком способе прекращении обязательств.

Прекращение обязательств зачетом

По общему правилу, установленному гражданским законодательством России, все предприятия должны исполнять свои обязательства и не могут их изменить или отказаться от выполнения.

При этом положения ГК РФ допускают прекращение обязанности предприятия по соглашению о взаимозачете. Для этого заинтересованным компаниям необходимо оформить документ, содержащий следующие сведения:

- наименования сторон;

- ФИО руководителей, основания возникновения полномочий;

- указание обязательств, их вид, сущность, размер первоначальных требований и сумму зачета;

- отметку о сроках исполнения требований;

- реквизиты сторон взаимозачета.

Следует отметить, что образец соглашения о зачете взаимных требований 2017 года, доступный для ознакомления по тексту ниже, содержит подписи уполномоченных лиц и места для проставления оттисков печатей. Последнее не является обязательным условием для законности взаимозачета, так как необходимость наличия штампа у организации нормативно не установлена.

Однако согласно сложившейся практике оттисками печатей удостоверяются подписи на всех соглашениях с участием организаций, в том числе и в договоре взаимозачета.

При заключении сделки о прекращении взаимоотношений договаривающимся предприятиям следует учесть:

- необходимость однородности и взаимности требований;

- факт наступления срока исполнения обязательств;

- отсутствие оснований, перечисленных в ст. 411 ГК РФ.

В случае соблюдения указанных предписаний решение контрагентов о заключении соглашения о зачете встречных однородных требований будет соответствовать закону.

Соглашение о взаимозачете

Нормы отечественного законотворчества, устанавливая право компаний прекратить обязательства зачетом, не предусматривают какой-либо определенной формы, в которой такое соглашение совершается.

В силу общих предписаний ГК РФ решение о зачете может быть как обличено в форму договора, так и оформлено в виде акта, заявления, доп. соглашения о взаимозачете.

Конкретное название формуляра определяют его стороны.

Учитывая тот факт, что соглашение о зачете является сделкой, к нему применяются те же требования и правила законодательства РФ, что предусмотрены и для договоров.

Скачать соглашение о взаимозачете

Следует отметить, что отечественные нормы гражданского законодательства не содержат каких-либо требований к размеру взаимных обязательств. Более того, они допускают заключение договора взаимозачета между организациями, образец которого приведен по тексту выше, даже если объем встречных обязанностей не равен друг другу. В указанном случае часть непогашенных взаимных требований будет исполняться должником в первоначальном порядке.

Надо отметить, что отечественными актами законотворчества не разработан и не введен в оборот образец соглашения о зачете встречных требований, а потому предприятия вправе применять произвольные варианты формуляров, но при условии наличия в них всей обязательной информации.

Правовая основа платы за другую организацию

За другую организацию выплата возможна на основании ст. 313 ГК, ст. 45 НК РФ, если иные условия не прописаны в соглашении между кредитором и должником.

Выбирая такой способ погашения задолженности, следует помнить о возможных рисках. Например, кредитор может посчитать, что поступление на счёт денежных средств — ошибка. Чтобы не получить иск о незаконном обогащении, кредитор вернёт средства отправителю. При этом задолженность заёмщика, естественно, погашена не будет.

Для того чтобы такого недоразумения не произошло, следует известить кредитора о том, что за должника выплату задолженности произведёт другое юридическое лицо. От должника потребуется:

- Предоставить письмо о перезачёте денежных средств, образец которого можно найти на сайте ниже.

- Попросить своего контрагента передать кредитору документ с указанием того, за кого производится выплата долга (наименование организации), на каком основании (реквизиты соглашения между контрагентами). Цель оплаты должна быть прописана и в назначении платежа (при безналичном расчёте).

Письма, образец которых можно увидеть ниже, являются доказательством выплаты задолженности должником посредством другой фирмы. Получив их, кредитор будет знать, в счёт какой задолженности следует зачислить поступившие средства.

Благодаря документам, сопровождающим платёж, кредитор сможет объяснить происхождение средств налоговой службе. К тому же, это гарантия от иска о незаконном обогащении, так как все неизвестные платежи юридические лица обязаны вернуть отправителям.