Верно указываем статус в платежных поручениях в 2021 году

Содержание:

- Отчетность по НДФЛ по обособленному подразделению

- Как подготовить платежное поручение на оплату НДФЛ

- Платежное поручение на уплату пеней по НДФЛ: образец

- Пример платежного поручения по НДФЛ-2021

- Коды бюджетной классификации (КБК)

- Распространенные ошибки по теме “Заполнение платежного поручения в 2021 году (образец)”

- Что учесть при заполнении

- Доходы по облигациям в 2021 году

- Актуальный банк платежного поручения 2021

- Алименты перечисляются работодателем

- Образец заполнения платежного поручения усн доходы за полугодие спб

- Расшифровка полей платёжки 2021

- Оформление платежных поручений на перечисление налога с 01.01.2021

- Вопросы и ответы

- Добровольное погашение задолженности по пени образец платежки

- Коды бюджетной классификации (КБК)

- Как выглядит образец платежного поручения по НДФЛ в 2021 году для юридических лиц (скачать)

- Прогрессивная шкала НДФЛ

- Правила оформления платежного поручения для уплаты штрафа

Отчетность по НДФЛ по обособленному подразделению

Состав отчетности по НДФЛ для ОП такой же, как и для главной организации (п.2 ст.230 НК РФ):

- справка 2-НДФЛ (с 2021 года будет включена в состав 6-НДФЛ),

- расчет 6-НДФЛ.

Отчеты заполняются только в отношении постоянных сотрудников «обособки» и работников по ГПХ, заключенных с этим подразделением.

Если сотрудники обладают полномочиями представлять компанию в налоговой, подразделение может сдать отчетность самостоятельно. В противном случае документы предоставляет главный офис.

Способ отправки отчетов

зависит от количества работников, получивших доход:

- в электронном формате, если выплаты в общем по организации получили 25 человек и более.

- в бумажном формате, если выплаты от компании получили меньше 25 человек.

С января 2021 года пороговое количество сотрудников снизится с 25 до 10 человек.

Особенности заполнения 6-НДФЛ для обособленного подразделения:

- на титульном листе в поле «КПП» указывается код, присвоенный организации по месту учета ее ОП, которое подает расчет;

- в поле «Представляется в налоговый орган (код)» – код налоговой инспекции, куда подается расчет;

- в поле «По месту нахождения (учета) (код)» – код места подачи 6-НДФЛ налоговым агентом;

- в строке «Налоговый агент» – название организации;

- в поле «Код по ОКТМО» – код муниципального образования, на территории которого размещается филиал.

При заполнении справки 2-НДФЛ по обособленному подразделению в соответствующие поля вносятся аналогичные данные. В остальном формы заполняются в общем порядке.

Сроки подачи отчетности

по НДФЛ для «обособок» такие же, как и для головных организаций. Напомним, что с 01.01.2020 сроки сдачи годового расчета 6-НДФЛ и справки 2-НДФЛ за 2019-й –не позже 1 марта .

Как подготовить платежное поручение на оплату НДФЛ

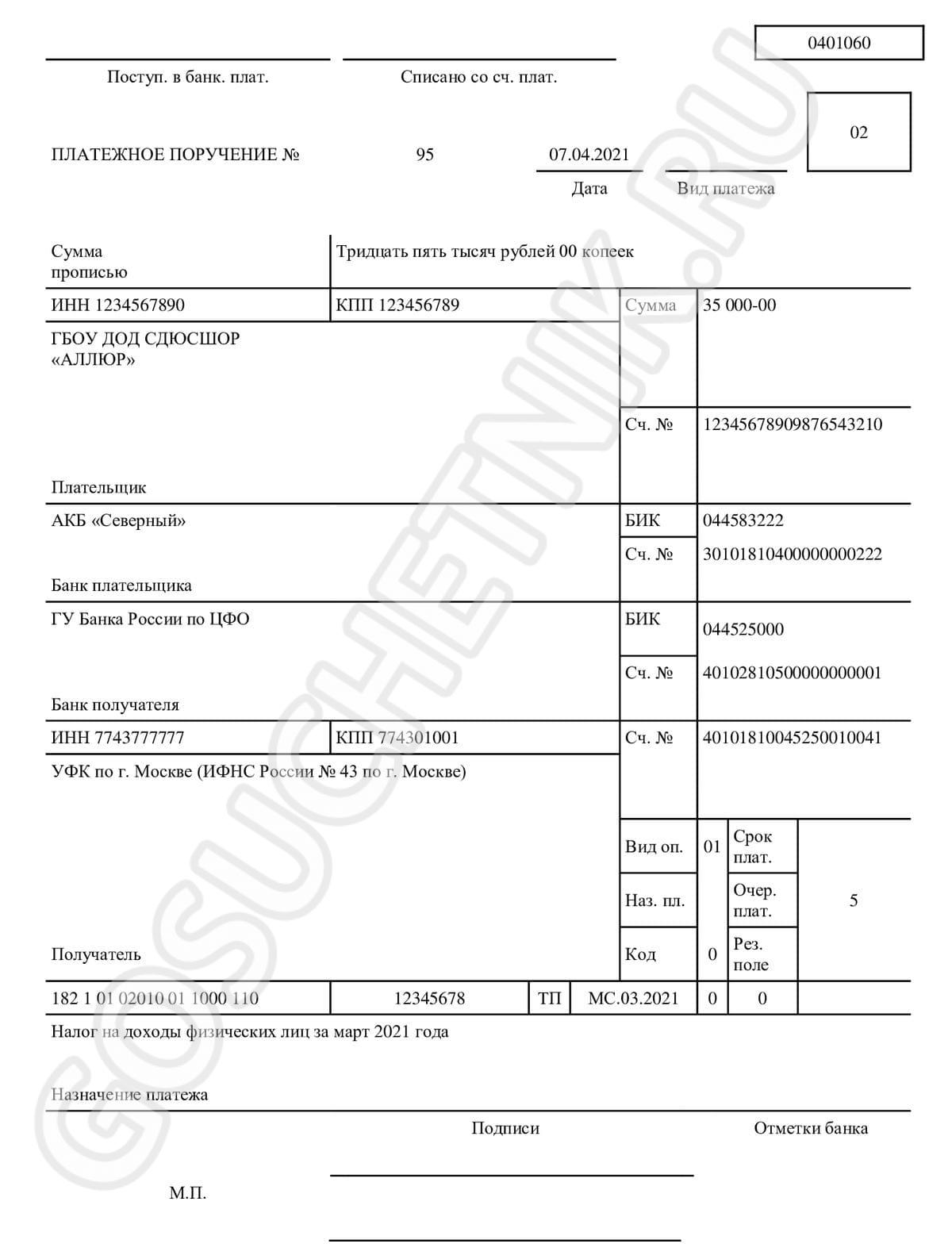

Разберем пример заполнения платежного поручения для ГБОУ ДОД СДЮСШОР «АЛЛЮР» по полям. Сумма подоходного налога за март составила 35 000 рублей.

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки. Для пособий и отпусков сформируйте платежку не позднее последнего дня месяца, за который произведены выплаты. Перечисляя зарплату или прочие доходы, установите дату не позднее следующей за днем выплаты доходов сотруднику (абз. 1 и 2 п. 6 ст. 226 НК РФ).

Поля 6 и 7 заполняем без копеек, так как налог исчисляется и перечисляется в рублях: 35 000,00 рублей.

В реквизите 22 поставьте «0».

Статус плательщика (реквизит 101) установите «02», так как организация выступает налоговым агентом для работников, получающих зарплату.

КБК (реквизит 104) для оплаты НДФЛ — 182 1 01 02010 01 1000 110.

105-я ячейка. ОКТМО для вашей организации необходимо уточнить в налоговой инспекции. 106-я ячейка: основание уплаты — ТП (текущий период).

107-е поле. Налоговый период: МС.03.2021. Если перечисляем налог с отпускных или пособий, пропишите месяц и год, на которые пришлось перечисление. В графах 108 и 109 проставляем «0», так как нет данных для заполнения. 110-е поле пустое.

Полностью заполненная платежка для уплаты НДФЛ выглядит так.

Платежное поручение на уплату пеней по НДФЛ: образец

Как заполнить платежное поручение на уплату пеней по НДФЛ в 2017 году? Какой КБК указывать в платежке? Рассмотрим главные особенности и приведем образец поручения.

Когда нужно заплатить пени по НДФЛ

Чтобы в установленный срок перечислить НДФЛ, нужно определить:

- дату получения дохода (ст. 223 НК РФ);

- день, когда нужно удержать НДФЛ (п. 4 ст. 226 НК РФ);

- срок уплаты НДФЛ (в зависимости от способа выплаты дохода) (п. 6 ст. 226 НК РФ).

Чаще всего, перечислять НДФЛ требуется не позднее дня, следующего за днем выплаты дохода. Например, зарплату за май 2017 года работодатель выплатил 8 июня 2017 года. В этом случае датой получения дохода будет 31 мая, датой удержания налога – 8 июня. А последней датой, когда НДФЛ должен быть перечислен в бюджет, – 9 июня 2017 года.

В таблице приведем сроки перечисления НДФЛ по самым распространенным выплатам:

| Виды выплат | Срок перечисления НДФЛ |

|---|---|

| Зарплата за первую половину месяца (аванс). | В день перечисления НДФЛ с зарплаты за вторую половину месяца (окончательный расчет). |

| Зарплата, в том числе подлежащая выплате при увольнении работника. | Не позднее дня, следующего за днем выплаты заработной платы. |

| Отпускные; Пособие по временной нетрудоспособности. | Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности. |

| Доходы, выданные в натуральной форме; Материальная выгода; Суммы прощенного долга. | Не позднее дня, следующего за днем выплаты любых денежных доходов. |

Если НДФЛ уплачен позже установленных сроков, то помимо штрафа ИФНС может начислить организации пени (ст. 75 НК РФ). При этом пени начислят в целом по организации с учетом даты получения дохода каждым сотрудником и фактических сроков удержания НДФЛ налоговым агентом (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Как заплатить пени

Предположим, что налоговая инспекция начислила пени за несвоевременную уплату НДФЛ. И направила требование об уплате пеней. Как заполнить платежное поручение на уплату пеней в 2017 году? Приведем образец платежки.

- в поле 106 – указать код «ЗД»;

- в поле 107 – указать «0»;

- в поле 108 – указать «0»;

- в поле 109 – указать «0».

Код УИН при уплате пеней по НДФЛ возьмите из требования ИФНС об уплате. Если в требовании кода нет или если вы платите пени добровольно, в поле 22 поставьте «0». См. «УИН в платежных поручениях».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Пример платежного поручения по НДФЛ-2021

Для того чтобы при заполнении уменьшить вероятность допустить неточность или ошибку, в первую очередь, стоит уточнить все реквизиты. Это можно сделать с помощью специального сервиса на официальном сайте ФНС России.

Реквизиты для уплаты НДФЛ на сайте ФНС

Второй вариант – взять памятку с реквизитами в налоговом органе или найти в интернете.

ПРИМЕР

Заполненное по всем правилам платежное поручение по НДФЛ образца 2021 года должно выглядеть так:

Образцы всех платежек на 2021 можно посмотреть в системе Консультант Плюс

Полный и бесплатный доступ к системе на 2 дня.

Читать также

18.09.2020

Коды бюджетной классификации (КБК)

| Наименование платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Налог на доходы ИП «за себя» | 182 1 0100 110 |

| Платеж физлица (не ИП) | 182 1 0100 110 |

| Пени по НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Пени, которые платит ИП «за себя» | 182 1 0100 110 |

| Пени, которые платит физлицо (не ИП) | 182 1 0100 110 |

| Штрафы за неуплату НДФЛ налоговым агентом | 182 1 0100 110 |

| Штраф по НДФЛ (ИП «за себя») | 182 1 0100 110 |

| Штраф по НДФЛ физлица (не ИП) | 182 1 0100 110 |

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 0100 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 0100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 0100 110 |

Распространенные ошибки по теме “Заполнение платежного поручения в 2021 году (образец)”

Ошибка: Индивидуальный предприниматель при заполнении платежного поручения по НДФЛ за своего сотрудника в поле 101 указал код “09”.

Код “09” указывается индивидуальными предпринимателями только в том случае, если они уплачивают НДФЛ с собственных доходов (т.е. за себя). Когда платеж осуществляется за работника, ИП выступает не предпринимателем, а налоговым агентом, а потому ставится код “02” в поле 101 платежного поручения.

Ошибка: В поле “107” платежного поручения индивидуальный предприниматель при уплате НДФЛ за самого себя указал периодичность платежа как ГД (годовой платеж), а вместо остальных знаков поставил прочерк, т.к. посчитал, что в случае с годовым платежом, совершаемым единожды за период, и так все ясно.

В любом случае, даже если был выбран период платежа, равный 1 году, в поле “107” необходимо указывать в качестве первых 2 знаков периодичность (год – ГД), затем поставить точку, 4-5 знаков – 00, затем точку, 7-10 знаков – год, за который уплачивается НДФЛ. Например, годовой платеж за 2021 год будет вписан в платежное поручение как “ГД.00.2021”.

Что учесть при заполнении

Чтобы ответить на вопрос о том, как заполнить правильно платежное поручение по НДФЛ в 2021 году, чтобы денежные средства смогли дойти по назначению, нужно быть в курсе с некоторых нюансов:

В строке 101 каждый заявитель должен указать собственный статус. Это может быть обычное физлицо (13) или налоговый агент (02)

Если же это ИП за себя перечисляет налог, его статус – 09.

Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

Если у организации есть обособленные подразделения, то налог необходимо перечислять по месту нахождения каждого из них (свои КПП, ОКТМО, другая ИФНС). С выплат по договорам гражданско-правового толка «обособки» тоже отчисляют НДФЛ по своим реквизитам

Аналогичный порядок установлен для коммерсантов с персоналом на патенте или вменёнке.

Доходы по облигациям в 2021 году

Исключены льготы по НДФЛ с облигации федерального, муниципального займа и облигаций российских компаний. В 2021 году доходы облагаются НДФЛ на общих основаниях. При получении дохода от российских компаний и госструктур, платить налог не нужно. Владелец облигации получает платеж за вычетом НДФЛ.

Зарубежные компании удерживают только налоги, предусмотренные иностранным государством. Поэтому при получении доходов с таких облигаций, физлицо само рассчитывает и платит НДФЛ.

Если инвестор рассчитывает налог самостоятельно, то заполняет декларацию 3-НДФЛ. Ее сдают в срок до 30 апреля года, идущего за отчетным. Заплатить налог следует до 15 июля. Уменьшить сумму налога вплоть до нуля позволяют вычеты по ИИС. Для этого понадобится заявление на получение вычета и платежные поручения, подтверждающие пополнение ИИС. Дивиденды от налогообложения не освобождаются.

Актуальный банк платежного поручения 2021

Платежные поручения относят к банковской документации. В 2021 году сам бланк платежки не изменился. Его по-прежнему формируют по унифицированной форме 0401060, которая приведена в Приложении 2 к Положению Банка России от 19.06.2012 № 383-П “О правилах осуществления перевода денежных средств”.

Образец платежного поручения 2021 с номерами (кодами) полей (граф)

![]()

Заполнять поля платежки в 2021 году надо в порядке, которые утвержден положением Банка России от 19.06.2012 № 383-П. При этом специальные правила заполнения установлены для платежек по налогам, сборам, страховым взносам и иных подобным отчислениям в бюджетную систему. Поля 101—109 следует заполнять согласно положениям приказа Минфина России от 12.11.2013 № 107н.

Алименты перечисляются работодателем

Чтобы перечисленные деньги дошли до получателя, достаточно воспользоваться простой инструкцией:

- Бухгалтер получает исполнительный лист или иной документ, на основании которого производится удержание из зарплаты работника в счет алиментов. После этого им оформляется платежное поручение и передается в банк.

- Финансовая компания, получившая поручение, производит списание денег со счета отправителя, и переводит их на счет получателя.

Таким образом, в процедуре обычно участвуют две стороны – предприятие-работодатель и банк. Однако может быть и промежуточное звено – судебные приставы. В этом случае деньги перечисляются на счет ФССП, а затем переводятся алиментополучателю.

Наиболее распространенный способ уплаты денег на несовершеннолетних – перечисление бухгалтером по месту работы алиментообязанного. Делается это на основании исполнительного документа – судебного листа или алиментного соглашения – его взыскатель предъявляет самостоятельно после получения. Возможна передача ИД судебным приставам.

Платежное поручение

Платежное поручение (ПП) является обязательным документом при перечислении финансов через банк. Заполняется оно бухгалтером. При оформлении указываются следующие данные:

- очередность платежа – 1;

- номер ПП;

- дата составления;

- сумма прописью;

- ИНН и КПП предприятия;

- наименование банков плательщика и получателя;

- номера счетов обеих сторон, ИНН;

- назначение – алименты по ИЛ № (…) за период с (месяц) по (месяц);

- общая сумма алиментов;

- подпись плательщика (бухгалтера).

Снизу ставятся отметки банка – подпись принявшего документ сотрудника и печать. Поручение оформляется в 4 экземплярах: три остаются на хранение в разных банковских архивах, четвертый возвращается плательщику с пометкой о принятии.

Перечислять алименты почтовым переводом могут сами плательщики или бухгалтера по местам их работы. Для этого заполняется платежный документ, содержащий сведения:

- сумма цифрами;

- ФИО получателя и адрес;

- ФИО и адрес отправителя;

- сообщение – алименты на ребенка (ФИО) за (период). Это и есть назначение;

- паспортные данные отправителя;

- подпись плательщика.

Срок доставки почтовых переводов составляет 8 календарных дней, поэтому перечислять денежные средства рекомендуется заблаговременно, дабы избежать начисления неустойки.

Если деньги переводятся работодателем, в платежке указываются дополнительные данные:

- информация о количестве отработанных за месяц дней, полученной зарплате, удержанном НДФЛ, перечисленных алиментах;

- номер и дата ИЛ или соглашения;

- назначение – уплата алиментов за определенный период.

Строка о назначении платежа в документации играет важную роль, поэтому всегда нужно указывать, для чего переводятся деньги. Если этого не делать, перевод в адрес ребенка может быть не засчитан, и тогда получатель сможет взыскать неустойку при отсутствии доказательств выполнения обязательств у алиментоплательщика.

Образец заполнения платежного поручения усн доходы за полугодие спб

А значит, и указывать следует квартал, за который уплачено сумму налога. образец платежного поручения 1 Пеня При перечислении пени по налогам за прошлые года, стоит указать налоговый период (год). Если пеня по авансу текущего года, то вписывают квартал.

Зачастую плательщики не спешат уплатить пеню в текущем году. Если уплата производится на добровольных началах, то не будет считаться ошибочным указание в «Основании платежей» показателя ТП. Но при задолженностях рекомендуется вносить аббревиатуру ЗД (пункт 106).

образец платежного поручения 2 При уплате задолженностей по пени (налог УСН «доходы») обратите внимание на заполнение графы «Код» в платежном поручении. образец платежного поручения 3 При требовании ИФНС по уплате пени, следует ориентироваться на следующий образец оформления платежного поручения

образец платежного поручения 3 При требовании ИФНС по уплате пени, следует ориентироваться на следующий образец оформления платежного поручения.

Платежка при усн за год — образец заполнения

При заполнении личных данных стоит использовать символ «//», который будет отделять ФИО, адрес и т. д.В строках 8 и 16 число знаков не должно превысить 160 (письмо ПФР № АД-03-26/19355 от 05 декабря 2013 г.).

Несмотря на общий порядок заполнения, есть некоторые отличия в реквизитах при оформлении поручения по авансовым платежам, оплате пени и штрафа.

По авансовому платежу При заполнении строки «Налоговый период» стоит обратить внимание, что по налогам УСН период – это год, а расчетный период – квартал, полгода, 9 месяцев. Но в 107 пункте не нужно указывать сам период, а периодичность оплаты

То есть, отражается информация, как часто плательщик должен уплачивать налог в соответствии с законодательными актами. Для налогов по упрощенке это квартал или конкретная дата. За квартал аванс должен быть перечислен до 25 числа месяца, следующего за отчетным периодом.

Платежное поручение по усн (доходы) в 2021 году

Способы оплаты налога Если предпринимателю пришла пора платить налоги, то это можно сделать тремя способами. Первый из них – это воспользоваться порталом nalog.ru, на котором имеется сервис для создания платёжного документа. Вам потребуется заполнить необходимые поля:

- КБК.

- Код вашей налоговой (если не знаете, то программа его подставит автоматически при заполнении вами адреса).

- Статус лица (в нашем случае – это «09» – ИП).

- Основание платежа – «ТП», если это налог за текущий период.

- Сумма налога.

- Фамилия и имя ИП.

- ИНН (обязателен, если хотите оплатить прямо с сайта) или адрес, если вам достаточно распечатать сформированную квитанцию, чтобы оплатить потом через кассу в удобном вам банке.

Второй способ – воспользоваться для оплаты банковскими терминалами.

Образец заполнения платежного поручения на уплату усн

Важно Минимальный налог за 2021 год». Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН

Образец платежного поручения-2021 на уплату налога УСН доходы минус расходы 2021 для организации При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

Образец платежного поручения на уплату минимального налога в 2021 для ИП Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2021, для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежного поручения при усн (доходы) в 2021 году

Однако есть ошибки (к примеру, КБК или ОКТМО, данные налоговой инспекции), которые можно исправить, представив в свою налоговую инспекцию письмо об уточнении платежа. Далее вы можете ознакомиться и, при желании, скачать образец платежного поручения на уплату УСН «доходы минус расходы» в 2021 году.

Внимание Скачать (paltagka-usn-dohody-rashody-obrazec.doc) Заметим, что приведенный образец платежного поручения составлен на примере авансового платежа за 1 квартал 2021 года. Однако такую же платежку вы можете передать в банк для перечисления УСН за полугодие или 9 месяцев 2021 года

Отличие будет только в назначении платежа и поля, в которым указывается период, за который производится уплата УСН «доходы минус расходы». , пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расшифровка полей платёжки 2021

Далее в таблице приведены номера граф платежного поручения в 2021 году с расшифровкой.

| НОМЕР ПОЛЯ | НАЗВАНИЕ ПОЛЯ | ЗНАЧЕНИЕ РЕКВИЗИТА/КАК ЗАПОЛНИТЬ |

|---|---|---|

| 1 | Платежное поручение | Наименование платёжки как банковской документации |

| 2 | 0401060 | Номер формы ОКУД |

| 3 | № | Номер платежного поручения

Может состоять максимум из 6 цифр. Нумерация платежек идет подряд. Отсчет начинаюи с нового года. |

| 4 | Дата | Дата оформления платежного поручения.

Формат даты имеет вид ДД.ММ.ГГГГ. Поэтому нужно указывать, например, 26.03.2021. |

| 5 | Вид платежа | Поле 5 не заполняют. Исключение — срочный платеж. В этом случае пишут «срочно».

Либо заполните в порядке, который установил банк. |

| 6 | Сумма прописью | Сумму в рублях указывают прописью с заглавной буквы, а в копейках – цифрами. Причем, слова «рубли» и «копейки» не сокращают. Если сумма выражена в целых рублях, копейки можно опустить. |

| 7 | Сумма | Вписывают сумму платежа цифрами, разделив рубли и копейки знаком «—». Если копеек нет, после числа ставят знак «=», но тогда в поле 6 не должны упоминаться копейки. |

| 8 | Плательщик | Компании указывают свое наименование.

Предприниматели вписывают Ф.И.О. и в скобках «ИП». Затем проставляют адрес места жительства (регистрации). При этом до и после информации о месте жительства (регистрации) ставят «//». |

| 9 | Сч. № | Номер счета плательщика |

| 10 | Банк плательщика | Наименование и место нахождения банка плательщика |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика |

| 12 | Сч. № | Корреспондентский номер счета банка плательщика |

| 13 | Банк получателя | Наименование и место нахождение банка получателя |

| 14 | БИК | Банковский идентификационный код банка получателя средств |

| 15 | Сч. № | Номер счета банка получателя средств (новые правила см. выше) |

| 16 | Получатель | Для юридических лиц, банков – вписывают наименование. Для индивидуальных предпринимателей – Ф.И.О. и в скобках – «ИП». Для физлиц, занятых частной практикой, – Ф.И.О. и вид деятельности. Для платежей в бюджет – сокращённое название госоргана (и иногда в скобках – кто его администрирует). |

| 17 | Сч. № | Номер счета получателя денег (новые правила см. выше) |

| 18 | Вид. оп. | Шифр платежного поручения – 01 |

| 19 | Срок плат. | Не заполняют |

| 20 | Наз. пл. | Не заполняют |

| 21 | Очер. плат. | Очередность платежа согласно ст. 855 ГК РФ. Например, при уплате налогов и взносов в поле 21 ставят цифру “5”. |

| 22 | Код | 0 или уникальный идентификатор платежа (УИН) |

| 23 | Рез. поле | Не заполняют |

| 24 | Назначение платежа | В поле поясняют назначение платежа. Например, указывают полное наименование налога и период, за который его перечисляют в бюджет. |

| 43 | М.П | Печать (при наличии) |

| 44 | Подписи | Подпись уполномоченного представителя организации (например, руководителя) или ИП |

| 45 | Отметки банка | Не заполняют |

| 60 | ИНН | ИНН или КИО плательщика |

| 61 | ИНН | ИНН или КИО получателя |

| 101 | Статус плательщика | С 01.10.2021 – код для всех только “13” (новые правила см. выше) |

| 102 | КПП | Компании указывают 9-значный код причины постановки на учет в ФНС, предприниматели – ноль |

| 103 | КПП | КПП получателя средств |

| 104 | КБК | 20-значный код бюджетной классификации |

| 105 | ОКТМО | Код из Общероссийского классификатора территорий муниципальных образований |

| 106 | Основание платежа | С 01.10.2021 – код для всех случаев только “ЗД” (новые правила см. выше) |

| 107 | Налоговый период | Десятиразрядный код из 8 символов и двух разделительных точек. Первые два буквенных разряда указывают на периодичность уплаты налога:

Номер месяца (от 01 до 12), квартала (от 01 до 04) или полугодия (01 или 02) занимает четвертый и пятый разряды, а третий и шестой — разделительная точка. Годовому платежу соответствуют 00. Разряды с седьмого по десятый — год, за который перечисляются налоги, сборы или взносы. Например, при уплате пенсионных взносов за март 2021 года, в поле 107 записывают МС.03.2021. |

| 108 | Номер документа | Для текущих платежей ставьте 0. Если платите по требованию или акту, ставьте номер требования (знак «№» не нужен). В платежке на травматизм ставьте 0 (также новые правила см. выше) |

| 109 | Дата документа | Для текущих платежей по налогам и взносам в поле 109 указывают дату подписания декларации или расчета. Если по перечисляемому платежу отчетность еще не сдана, то в поле 109 ставят 0 (также новые правила см. выше) |

| 110 | Код выплат | В платежках по налогам и взносам поле 110 не заполняют. Когда перечисляют гражданам деньги из бюджета – стипендии, зарплату бюджетникам, в поле 110 вписывают код 1 |

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно рассчитать и оплатить НДФЛ.

Вопросы и ответы

- Если платёжка заполнена с ошибкой, то чем это может обернуться?

Ответ: Это может обернуться поступлением вашего платежа в разряд невыясненных и повлечь неуплату налога. Будьте внимательны при формировании платёжного поручения.

- По каким КБК уплачивать НДФЛ в 20019 году?

Ответ: В соответствии с приказом Минфина России от 8 июня 2018 г. № 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» в 2021 году действуют следующие КБК:

| НДФЛ | КБК |

| Перечисления НДФЛ с доходов, выплачиваемых налоговым агентом налогоплательщику (искл. доходы , , ) | 182 1 01 02010 01 1000 110 |

| Перечисления НДФЛ, полученного физическим лицом — индивидуальным предпринимателем, нотариусом либо адвокатом или лицом, осуществляющим иную предпринимательскую деятельность () | 182 1 01 02021 01 1000 110 |

| Перечисление налога с доходов физических лиц () | 182 1 01 02030 01 1000 110 |

| Перечисление налога с доходов иностранных граждан, осуществляющих деятельность в соответствии с патентом (фиксированный авансовый платеж ) | 182 1 01 02040 01 1000 110 |

Добровольное погашение задолженности по пени образец платежки

Министерством финансов был изменен код бюджетной классификации для НДФЛ, учитывая прогрессивную шкалу. С 2021 года для доходов, которые превышают 5 миллионов рублей, ставка НДФЛ составит 15%, а КБК — 182 1 0100 110.

Доходы, в отношении которых применяется ставка 13% продолжают использовать прежний код.

Контролировать работу сотрудников в компании, а также автоматизировать ведение бухгалтерской и налоговой отчетности поможет программа Класс365. Также в ней есть личный календарь, который напоминает о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас >>

НДФЛ должен быть оплачен до дня, который следует за днем выплаты дохода сотруднику. Например, заработная плата за январь была выплачена сотруднику 10 февраля. Дата получения дохода является 31 января, а дата удержания налога 10 февраля. Дата, когда НДФЛ должен быть уплачен 11 февраля. Если бы зарплата была 5 февраля, то дата уплаты НДФЛ была бы не позднее 8 февраля, т.к. 6 и 7 число являются выходными днями.

Мы можем перечислить 4 основных вида санкций, которые могут быть применены:

- Отказ в принятии документов, в случае, если будут обнаружены ошибки при указании персональных данных. Это связано с тем, что документ будет считаться источником недостоверной информации;

- При указании премиальных выплат, будьте максимально внимательны. В случае, если они не будут указаны в общей сумме выплат, налоговая может это воспринять как сокращение показателей;

- Не допускайте просрочек более чем на один день, включая перечисление налога для случаев, когда работнику были выплачены зарплата, командировочные или компенсация неиспользованного отпуска;

- Следите за перечислением налогов, для случаев, когда производились выплаты по больничному листу или отпускные.

Несвоевременная уплата НДФЛ приведет к начислению пени, который потребуется оплатить также как и саму задолженность. КБК для перечисления платежей, штрафов и пени мы собрали в таблицу, которая представлена ниже.

Заполнение платежных поручений очень важно и требует особой внимательности. Ошибочно указанные сведения могут стать причиной того, что денежные средства не дойдут

Обращаем ваше внимание на следующие моменты:

- Статус плательщика: ИП- 09;

- Юрлицо — 02;

Перевод финансовых ресурсов:

- ИП — 1;

Юрлицо — 2.

Коды бюджетной классификации (КБК)

| Наименование платежа | КБК |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Налог на доходы ИП «за себя» | 182 1 0100 110 |

| Платеж физлица (не ИП) | 182 1 0100 110 |

| Пени по НДФЛ с доходов, источником которых является налоговый агент | 182 1 0100 110 |

| Пени, которые платит ИП «за себя» | 182 1 0100 110 |

| Пени, которые платит физлицо (не ИП) | 182 1 0100 110 |

| Штрафы за неуплату НДФЛ налоговым агентом | 182 1 0100 110 |

| Штраф по НДФЛ (ИП «за себя») | 182 1 0100 110 |

| Штраф по НДФЛ физлица (не ИП) | 182 1 0100 110 |

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 0100 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 0100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 0100 110 |

Как выглядит образец платежного поручения по НДФЛ в 2021 году для юридических лиц (скачать)

Правила заполнения платежных поручений регламентированы Центральным банком России и Федеральной налоговой службой РФ. Установленный порядок оформления документы должен соблюдаться неукоснительно.

Перед Вами образец платежного поручения по НДФЛ в 2021 году для юридических лиц. Выглядит документ следующим образом:

Образец платежного поручения по НДФЛ в 2021 году для юридических лиц

Скачать форму платежного поручения по налогу на доходы физических лиц для последующего ее заполнения вы можете по следующей → ссылке.

Чтобы скачать образец платежного поручения по НДФЛ, перейдите по следующей → ссылке.

Работодатели, исполняющие роль налогового агента в отношении своих сотрудников, из-за различных сроков уплаты НДФЛ в зависимости от вида выплаты отдают распоряжение бухгалтерам перечислять удержанный налог несколько раз в течение месяца.

Прогрессивная шкала НДФЛ

Отныне платить налог по ставке 13% будут только те граждане, чей доход не превышает 5 млн руб. в год. Если человек зарабатывает больше, то его доход будет облагаться по ставке 15% (Федеральный закон от 23.11.2020 № 372-ФЗ). Ставка автоматически повысится, как только общий заработок в году превысит 5 млн руб.

Для НДФЛ с суммы превышения Минфин создал отдельный КБК — 182 1 0100 110 (утв. Приказом Минфина РФ №236н от 12.10.2020). Если на предприятии есть такие работники, то бухгалтеру придется разделять платежи по НДФЛ по разным КБК:

- доход работника не превышает 5 млн руб. — 182 1 01 02010 01 1000 110;

- доход работника превысил 5 млн руб. — 182 1 0100 110.

Налоговая база для этих двух платежей исчисляется отдельно по каждому доходу гражданина.

Так, если работник получает зарплату и доход от сдачи квартиры, то базу нужно считать по каждому из них. По зарплате (оклад, премии, доплаты) одна база, а по доходам с аренды квартиры — другая. Для каждой базы установлен лимит — 5 млн руб. И как только дохода за текущий год наберется на 5 млн руб., ставка НДФЛ повысится до 15%.

Правила оформления платежного поручения для уплаты штрафа

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение 2). Остановимся на основных моментах.

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из перечня, утвержденного Минфином на соответствующи год. Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14–17 цифры кода).

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет: 182 1 0100 110;

- штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет: 182 1 0100 110;

- штрафу, связанному с НДФЛ: 182 1 0100 110.

КБК для уплаты штрафов по всем видам налогов смотрите в Готовом решении от КонсультантПлюс.

Помните, что КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

- В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа используются буквы ТР (что означает требование, когда налоговая выставила этот документ по ст. 69, 101.3 НК РФ).

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.