Содержание и порядок составления бухгалтерского баланса

Содержание:

- Что подразумевается под чтением документа

- Структура бухгалтерского баланса

- Кто должен сдавать бухгалтерский баланс

- Распространенные ошибки, связанные с составлением баланса

- Для чего нужен вступительный баланс

- Как правильно составить бухгалтерский баланс?

- Какая информация нужна для составления управленческого баланса

- БИТ.ФИНАНС/Управленческий учет

- Как проверить управленческий баланс?

- Формирование вступительного баланса на примере

- Виды бухгалтерского баланса

- Кто просматривает бухгалтерский баланс

- Анализ ПБУ 4/99 в свете вступления в силу Федерального закона о «БУ» № 402-ФЗ

- Как правильно составить бухгалтерский баланс

- Составление отчетности для компаний разных организационных форм

- Виды бухгалтерских балансов

- Что отражается в активе и пассиве бухгалтерского баланса

- Порядок заполнения и схема баланса

- Пример заполнения на 2018 год

- Исправление ошибок

- 1С:Бухгалтерия 8

- Структура

Что подразумевается под чтением документа

Под чтением подразумевается понимание изложенной информации и ее комплексный анализ. Происходит чтение отчета в разрезе его статей. Статьи баланса созданы на принципе соответствия средств их формированию и предназначению. При аналитическом чтении баланс представляется в форме таблицы. Она объединяет в себе эти положения:

- Активы.

- Капитал субъекта.

- Обязательства.

Какой срок должен быть у выписки из бухгалтерского баланса?

При чтении нужно принимать во внимание следующие аналитические отношения:

- А = П. Активы всегда равны пассивам.

- А = К + О. Размер активов можно вычислить путем сложения капитала и обязательств. Формула позволяет определить, в каком отношении в имуществе компании фигурируют собственные и чужие средства. Исходя из этой формулы можно установить степень независимости субъекта.

- К = А – О. Представляет собой равенство для нахождения чистой стоимости активов. Путем вычитания из текущих активов обязательств можно определить имущество, которое останется после полного покрытия задолженностей.

В ПБУ указано, что активы нужно распределять по степени увеличения ликвидности. Сначала размещаются неликвидные, а затем ликвидные активы. Пассивы распределяются в зависимости от срочности их покрытия. Сначала идут бессрочные пассивы (собственный капитал), а затем срочные обязательства.

Структура бухгалтерского баланса

Статьи баланса делят на две группы: актив и пассив. В активе отражается имущество предприятия, сгруппированное по составу и расположению (т.е. где и для чего оно размещено). В этой связи выделяют оборотные и внеоборотные активы.

Пассив баланса бухгалтерского учета содержит информацию о том же имуществе, но распределенном в зависимости от источника формирования (т.е. от кого и в каком размере получено). Здесь выделяют 3 статьи: 1. капитал и резервы, 2. долгосрочные и 3. краткосрочные обязательства.

Поскольку имущество, описанное в активе и пассиве баланса, является одним и тем же, обязательным является равенство левого и правого разделов. Стоит также отметить, что нумерация статей является сквозной и проходит через все разделы.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме

В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Распространенные ошибки, связанные с составлением баланса

При составлении баланса многие бухгалтера допускают ошибки. Одним из самых распространенных ошибок является отнесение депозитов в банках к денежным средствам и отражения их по строке 1250 «Денежные средства и денежные эквиваленты». Необходимо учитывать, что депозиты отражаются по счету 55, соответственно их необходимо отражать по строке баланса 1240 «Финансовые вложения». Это сказано в пункте 3 ПБУ 19/02. Также при составлении баланса очень часто проводится неправомерный зачет между дебиторскими и кредиторскими задолженностями и в результате этого занижается активы и пассивы баланса.

Для чего нужен вступительный баланс

Каждый субъект регистрируется в государственных структурах. Начать свою работу он может только тогда, когда у него присутствует уставной капитал. Вступительный баланс фиксирует формирование УК при регистрации субъекта. Это главный вид бухгалтерской отчетности, отражающий состояние имущества и финансов фирмы. Во вступительном балансе есть сведения об активах и пассивах компании.

Что указывается во вступительной бухгалтерской отчетности, возникшей в результате реорганизации организации?

Вступительный баланс создается до госрегистрации и начала первого финансового года. Это основа для изначальных бухгалтерских записей следующего периода. В активе отражается стоимость фактически приобретенного имущества, направленного в качестве вклада в уставной капитал. Учитываются и денежные средства, которые находятся в кассовом аппарате и на расчетных счетах. Пассив отражает объем займов в капитале. Если при составлении баланса уже присутствуют учредительские траты, объем их фиксируется в активах.

Как правильно составить бухгалтерский баланс?

Предоставлять бухгалтерский баланс в инспекцию ФНС и органы государственной статистики ежегодно должны все без исключения организации, независимо от выбранного режима налогообложения. Перед составлением отчета необходимо:

- Проверить правильность и своевременность отражения в учете всех хозяйственных операций;

- Сформировать оборотно-сальдовые ведомости по счетам в разрезе субсчетов;

- Обобщить данные из бухгалтерских регистров и главной книги.

Для отражения сведений в главном бухгалтерском документе используются тысячи рублей либо миллионы рублей. В зависимости от выбора единицы измерения на титульном листе проставляется код по ОКЕИ.

Требования к заполнению баланса предъявляются согласно правилам заполнения обязательных реквизитов:

- Отчетного периода;

- Полного наименования предприятия в соответствии с Уставом;

- ИНН;

- Кода основного вида деятельности;

- Кода ОПФ собственности;

- Единицы измерения;

- Юридического адреса;

- Даты утверждения.

Важно: организация может использовать в работе унифицированную форму баланса, а может разработать свою с указанием всех обязательных реквизитов. Разделы основного бухгалтерского документа представляют собой таблицу показателей, каждый из которых является самостоятельной статьей баланса

Все статьи таблицы баланса имеют свое кодовое обозначение – номер строки и рассчитываются по соответствующим формулам:

Разделы основного бухгалтерского документа представляют собой таблицу показателей, каждый из которых является самостоятельной статьей баланса. Все статьи таблицы баланса имеют свое кодовое обозначение – номер строки и рассчитываются по соответствующим формулам:

К основным правилам составления бухгалтерского баланса относятся:

- Должно быть соблюдено соответствие указанных сведений на начало регистрируемого периода с данными на конец предыдущего периода.

- Нельзя производить взаимозачет между суммами статей актива и пассива, между показателями финансового результата деятельности, кроме случаев, регламентированных законодательством.

- Показатели, отраженные в балансе, требующие подтверждения, должны быть подтверждены данными инвентаризационных ведомостей, актов и расчетов.

При составлении отчета необходимо помнить, что информация собранная в форме1 должна быть одинакова либо близка по значению к данным отраженным в других формах бухгалтерской отчетности и в налоговых декларациях.

Общие правила не предусматривают порядок округления сумм при составлении формы1 и формы2, поэтому организация сама должна разработать методику и утвердить ее локальным нормативным актом. В случае если изменение сведений, содержащихся в бухгалтерском балансе за предыдущие периоды, потеряли актуальность не в результате исправления ошибок в учете, а в результате изменения законодательства, то исправлять такие показатели не надо.

Строки, обобщающие данные о нескольких активах, раскрываются в пояснениях к документу. В пояснениях даются справочные сведения об аналитической составляющей показателей. Расшифровка должна содержать подстатьи и соответствующие им суммы по каждой обобщенной позиции.

Важно: сумма всех строк актива баланса должна быть тождественна сумме всех строк пассива

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

Пример управленческого баланса в 1С:

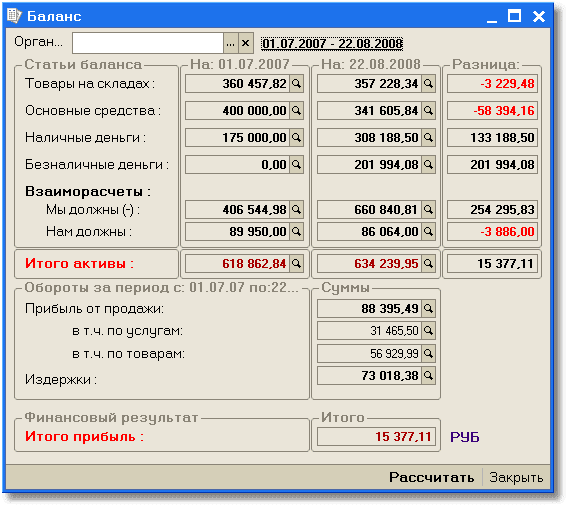

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Заказать демонстрацию

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Управленческая отчетность в 1С

Появились новые шаблоны ФНО для СОНО

Формирование вступительного баланса на примере

Уставной капитал субъекта формируется тремя участниками. Все они направляют в УК паевые взносы разных размеров:

- Первый участник – 70 000 рублей.

- Второй участник – оргтехника на сумму 60 000 рублей, патент, оцененный на 20 000 рублей.

- Третий участник – 30 000 рублей наличными и сырье на сумму 50 000 рублей.

Сначала всю информацию о сумме взносов нужно занести в журнал операций. В нем фиксируется создание УК. Рассмотрим записи в журнале:

| Содержание операции | Сумма в рублях | ДТ | КТ |

|---|---|---|---|

| Принятие в уставной капитал: | |||

| Деньги от первого участника | 70 000 | 51 | 75 |

| Оргтехника от второго участника | 60 000 | 01 | 75 |

| Патент от второго участника | 20 000 | 04 | 75 |

| Деньги от третьего учредителя | 30 000 | 51 | 75 |

| Материалы от третьего учредителя | 50 000 | 10 | 75 |

| Объявление капитала | 230 000 | 75 | 80 |

После оформления хозяйственного журнала можно приступить к созданию вступительного баланса. Выглядеть он будет следующим образом:

| Актив | Пассив | ||

|---|---|---|---|

| Состав | Сумма | Состав | Сумма |

| Основные средства по счету 01 | 60 000 | ||

| Нематериальные активы по счету 04 | 20 000 | Уставной капитал по счету 80 | 180 000 |

| Материалы по счету 10 | 50 000 | ||

| Деньги по счету 51 | 100 000 | ||

| Баланс по активам | 230 000 | Баланс по пассиву | 180 000 |

Виды бухгалтерского баланса

Бухгалтерский баланс классифицируют по различным признакам – сроку его составления, характеру данных, назначению, способу отражения информации.

По способу отражения различают:

- сальдовый – сформированный на определенную дату;

- оборотный – составляется по оборотам за определенный период.

Различают балансы и по отношению к моменту составления:

- текущий составляется на отчетную дату;

- вступительный – на начало деятельности;

- санируемый понадобится на этапе так называемого оздоровления компании, которая находится на грани банкротства;

- ликвидационный – при ликвидации;

- разделительный или объединительный – при разделении или соответственно объединении организаций.

Выделяют балансы по объему данных:

- единичный – отражается по одной компании;

- сводный баланс включает суммы нескольких организаций;

- консолидированный – по нескольким взаимосвязанным организациям, между которыми исключаются внутренние обороты при составлении отчетности.

Баланс по своему назначению делится на 4 категории:

- предварительный также известный как пробный;

- окончательный;

- отчетный;

- прогнозный.

По характеру исходных данных баланс бывает инвентарным – составленным, согласно результатам инвентаризации, а также книжным – только по учетным данным. Есть еще одна разновидность по этому признаку – генеральный бухгалтерский баланс. В его основе учетные данные, которые учитывают результаты инвентаризации.

Баланс по способу отражения информации бывает:

- брутто ― с включением данных регулирующих статей (резервы, амортизация, наценка);

- нетто – с исключением данных регулирующих статей.

Может иметь различия форма отчетности №1 и в зависимости от организационно-правовой формы организации – государственная, совместная, частная, а также вида деятельности (основная или вспомогательная). Делятся балансы и по периодичности – на квартальные, месячные и годовые.

Различают несколько видов бухгалтерского баланса:

- горизонтальный – валюта баланса определяется как сумма активов, которая в свою очередь равна сумме капитала и обязательств;

- в вертикальной отчетности валюта баланса равна величине чистых активов, другими словами, величине капитала. Чистые активы равны активам предприятия за вычетом обязательств.

Организация может самостоятельно выбрать периодичность и способы составления баланса, если он предназначен для внутренних целей. Отчетность для фискальной службы должна иметь определенную форму, утвержденную действующим законодательством.

Кто просматривает бухгалтерский баланс

Лиц, интересующихся балансом, можно подразделить на эти категории:

- Внутренние пользователи. Это представители фирмы, ее работники, управленцы, собственники. То есть лица, входящие в штат компании.

- Внешние пользователи. Лица, не работающие в компании. К примеру, это могут быть аудиторы, инвесторы.

Как заполнить бухгалтерский баланс?

Лица, просматривающие баланс, подразделяются на группы в зависимости от финансовой заинтересованности:

- Прямая заинтересованность. Это лица, которые непосредственно заинтересованы в итогах деятельности организации. Это субъекты, извлекающие прибыль фактически или потенциально из доходов фирмы. К примеру, это инвесторы, банковские учреждения, кредиторы и дебиторы.

- Непрямая заинтересованность. Это субъекты, интересующиеся финансовыми делами компании не из-за собственной выгоды, а для обеспечения интересов других лиц. К примеру, это может быть налоговая, правоохранительные службы, фондовые биржи.

- Отсутствие финансового интереса. Это люди, интерес которых не касается итогов деятельности. К примеру, это аудиторы, аналитики, представители статистических служб, суды, СМИ.

Все приведенные категории лиц являются сторонними пользователями.

Вопрос: Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансуПосмотреть ответ

Анализ ПБУ 4/99 в свете вступления в силу Федерального закона о «БУ» № 402-ФЗ

Ст. Павлова Ю.В

Научный руководитель: ст. преп. Овчинникова И.В

Кузбасский государственный технический университет, Россия

С 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете». Он пришел на смену действующего Федерального закона «О бухгалтерском учете» от 21 ноября 1996 года № 129 – ФЗ, также регулирующий бухгалтерский учет. Основная цель изменения данного закона заключается в том, чтобы привести его в соответствие международным (федеральным, отраслевым) стандартам. В связи с этим введены новые нормы по организации и ведению бухгалтерского учета и бухгалтерской отчетности.

В соответствии с Федеральным законом № 402-ФЗ бухгалтерская отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом (п. 1 ст. 3 ФЗ № 402 – ФЗ). Напомним, что в ФЗ № 129 – ФЗ под бухгалтерской отчетностью понималась единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Таким образом, новое определение бухгалтерской отчетности расширяет и дополняет это понятие.

Согласно части 1 статьи 13 данного Федерального закона бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений

Исходя из этого, а также принимая во внимание часть 2 статьи 1 и часть 1 статьи 10 Федерального закона № 402-ФЗ, бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета

В связи с вступлением в силу рассматриваемого Федерального закона, необходимо иметь в виду, что в соответствии с частью 1 статьи 14 данного закона, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Исходя из этого в составе годовой бухгалтерской (финансовой) отчетности отчет о прибылях и убытках именуется отчетом о финансовых результатах.

Вследствие взаимосвязи положений части 1 статьи 13 Федерального закона N 402-ФЗ, второго абзаца пункта 6 и второго абзаца пункта 11 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), некоммерческая организация приводит в бухгалтерской (финансовой) отчетности показатели об отдельных доходах и расходах (финансовых результатах) обособленно применительно к форме и порядку составления отчета о финансовых результатах в случае, когда:

· в отчетном году эта некоммерческая организация получила доход от предпринимательской и (или) иной приносящей доход деятельности;

· показатель полученного некоммерческой организацией дохода существенен;

· раскрытие данных о прибыли от предпринимательской и (или) иной приносящей доход деятельности в отчете о целевом использовании средств недостаточно для формирования полного представления о финансовом положении некоммерческой организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

· без знания о показателе полученного дохода заинтересованными пользователями невозможна оценка финансового положения некоммерческой организации и финансовых результатов ее деятельности .

Так же следует отметить, что Федеральный закон № 402-ФЗ не устанавливает адреса обязательного представления бухгалтерской (финансовой) отчетности, за исключением представления в соответствии со статьей 18 этого Федерального закона обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту регистрации экономического субъекта не позднее трех месяцев после окончания отчетного периода. Адреса обязательного представления бухгалтерской (финансовой) отчетности (помимо органов государственной статистики), а также сроки и порядок такого представления устанавливаются другими федеральными законами, учредительными документами экономического субъекта, решениями соответствующих органов управления экономическим субъектом.

Как правильно составить бухгалтерский баланс

Данный отчет составляется за месяц, за квартал, за год.

Обратите внимания:

- При составлении баланса на момент отчетного периода перед налоговой, обязательно проведите инвентаризацию;

- Если есть расхождение при составлении отчета в каких-либо данных, то в этом случае обязательно оставляйте пояснительные записки. А те цифры, которые не сошлись, внесите в баланс, для проведения реформации.

При составлении бухгалтерского баланса необходимо опираться на ПБУ 4/99. Также согласно приказу Министерства финансов от 22.07.2003 года все отчеты составляются строго в тысячах или миллионах. В учетной политике предприятия должна быть прописана информация о том, как будут производиться округление цифр.

В тех строках, в которые не будет ничего вписываться, обязательно нужно поставить прочерки. Та сумма, которая считается убытком, не пишется с минусом, она просто пишется в скобках.

Обратите внимание и на то, что суммы, которые есть на начало периода и на конец, обязательно должны сходиться. В случае если на момент составления баланса в государственной политике произошли изменения, то делайте отчет согласно новых правил, но при этом обязательно оставляйте пояснительные записки

Составление отчетности для компаний разных организационных форм

Компании, которые соответствуют признакам субъекта малого бизнеса, не использующие УСН и не обязанные осуществлять аудит, имеют право не включать в годовую отчетность:

- отчет о корректировках капитала;

- приложения к балансу;

- записку с пояснениями.

Субъекты малого бизнеса, которые обязаны осуществлять аудит, могут не включать в отчетность:

- отчет о внесении изменений в капитал;

- отчет о движении финансовых потоков;

- приложение.

НКО имеют право не формировать:

- отчет о внесении изменений в капитал;

- отчет о движении финансов;

- приложение к балансу.

Рекомендуемым, но не обязательным, является включение отчета о целевом применении денег.

ВАЖНО! Общественные субъекты, которые не занимаются предпринимательской деятельностью и, следовательно, не имеют оборота, могут не создавать промежуточную отчетность. Годовой документ оформляется, но в него не включаются отчеты о внесении изменений в капитал, движении финансов

Также не нужно прилагать к отчетности приложение к балансу и записку.

Виды бухгалтерских балансов

По составу существует два вида баланса:

- полная форма;

- упрощенная форма

В полной форме баланса содержится все имеющиеся статьи. Организации и индивидуальные предприниматели имеют право убирать в балансе строки, если нет данных по этим строкам, а также добавлять строки, если есть какие либо дополнительные данные, строки для которых не предусмотрены в полной форме баланса.

Важно! Упрощенную форму баланса могут применять юридические лица и индивидуальные предприниматели, которые удовлетворяют определенным условиям. Условия перечислены в пункте 4 статьи 6 закона № 402-ФЗ от 06.12.11 «О бухгалтерском учете»

| Кто может сдавать упрощенную бухгалтерскую отчетность | На основании каких законов можно сдавать упрощенную бухгалтерскую отчетность |

| Малый бизнес | в соответствии с законом № 209-ФЗ от 24.07.07«О развитии малого и среднего предпринимательства в РФ» |

| Некоммерческие структуры | в соответствии с законом № 7-ФЗ от 12.01.96 «О некоммерческих организациях» |

| Участники проекта «Сколково» | в соответствии с законом № 244-ФЗ от 28.09.10 «Об инновационном центре «Сколково» |

Ограничения по применению упрощенной бухгалтерской отчетности прописаны в пункте 5 статьи 6 закона № 402-ФЗ от 06.12.11 «О бухгалтерском учете».

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Порядок заполнения и схема баланса

Как заполнить бухгалтерский баланс, должен знать каждый бухгалтер. Ведь это важнейшая форма отчетности. Бухбаланс составляется по форме, утвержденной приказом Минфина от 02.07.2010 № 66н. Правила, устанавливающие порядок заполнения бухгалтерского баланса, описываются в ПБУ 4/99, утв. приказом Минфина от 06.07.1999 № 43н.

ВАЖНО! 01.06.2019 года вступил в силу приказ Минфина от 19.04.2019 №61н, который внес поправки в бланки бухотчетности. В балансе добавили поле, содержащее информацию о том, подлежит ли фирма обязательному аудиту и реквизиты аудиторской фирмы

Кроме того теперь необходимо указывать ОКВЭД 2, вместо ОКВЭД, а показатели вносить в тысячах рублей, т.к. единица измерения «млн.руб.» исключена. Подробности см. здесь. Данные изменения стали обязательными, начиная с отчетности за 2020 год

Формирование бухбаланса — это последний этап в учетной работе, который возможен только на основе полных и достоверных данных бухучета. Такие данные аккумулируются в бухрегистрах. Основной регистр, используемый для заполнения баланса, — оборотно-сальдовая ведомость, конечные показатели которой переносятся в строки баланса.

ВНИМАНИЕ! В балансе не разрешается производить зачет активов и пассивов между собой. То есть дебетовые и кредитовые остатки отображаются в активе и пассиве соответственно

Формуляр состоит из двух блоков:

- Актива, где отображаются остатки (на 31 декабря отчетного периода):

- имущества;

- денежных средств;

- финвложений;

- дебиторской задолженности.

- Пассива, куда переносятся конечные показатели:

- кредиторской задолженности;

- резервов предстоящих расходов;

- займов и кредитов в разбивке на долгосрочные и краткосрочные.

Величина актива всегда равна величине пассива. В противном случае при заполнении формуляра допущена ошибка.

Схема бухгалтерского баланса выглядит следующим образом:

Пример заполнения на 2018 год

Для правильного составления бухгалтерского баланса на 2021 год стоит воспользоваться наглядными примерами по заполнению.

Таблица 1 – Заполнение внеоборотных активов компании.

| Кодировка | Дебетовое сальдо/порядок расчета, пояснения | Сумма, тыс. руб. |

| 1110 | Дт сч. 08.5 (поступление) + Дт сч. 04 – Дт сч. 05 | 3200 |

| 1120 | Дт сч. 04 | — |

| 1130 | Дт сч. 08 (отражение расходов на освоение природных ресурсов, если оно ведется) применяется субсчет по НПА | — |

| 1140 | Дт сч. 08 (отражение затрат, понесенных при освоении природных ресурсов компаниями, использующими их) берется субсчет по затратам на МПА | — |

| 1150 | Дт сч. 01 – Кт сч. 02 + Дт сч. 08 (берется субсчет по учету ОС, которые не введены в эксплуатация) | 2785868 |

| 1160 | Дт сч. 03 – Кт сч. 02 (используется субсчет по амортизации средств, которые имеют отношение к доходным вложениям) | — |

| 1170 | Дт сч. 58 + Дт сч. 55 (субсчет по депозитам) + Дт сч. 73 (корреспондирующий субсчет расчетов по займам) – Кт сч. 59 (берется субсчет по учету резервов по долгосрочным фин. обязательствам) | 413563 |

| 1180 | Дт сч. 09 | 19712 |

| 1190 | Все остальные внеоборотные активы компании, не включенные в отдельные строчки | 1082222 |

| 1110 | Суммирование всех строчек | 4304565 |

Таблица 2 – Порядок внесения оборотных активов.

Таблица 3 – Внесения капиталов и резервов компании.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

| 1310 | Кт сч. 80 | 9767 |

| 1320 | Дт сч. 08 | — |

| 1340 | Кт сч. 83 (используется субсчет по сумма дооценки ОС и НМА) | 18226 |

| 1350 | Кт сч. 83 (кроме суммы, отраженной в строчке 1340) | — |

| 1360 | Кт сч. 82 | 488 |

| 1370 | Кт. сч. 84 | 1019779 |

| 1300 | Суммирование всех строчек | 10348260 |

Таблица 4 – Отражение долгосрочных обязательств фирмы.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

| 1410 | Кт сч. 67 (отражается размер начисленных процентов, со временем погашения не больше одного года) | — |

| 1420 | Кт сч. 77 | 262767 |

| 1430 | Кт сч. 96 | — |

| 1450 | Отражается задолженность, не включенная в отдельные строчки раздела | — |

| 1400 | Суммирование всех строчек | 262767 |

Таблица 5 – Внесение краткосрочных обязательств предприятия.

| Кодировка | Порядок расчета, сальдо счетов, пояснения | Практический пример: сумма, тыс. руб. |

| 1510 | Сложение кредитового сальдо по счетам 66 и 67 (размер начисленных процентов, срок погашения которых больше одного года) | 100000 |

| 1520 | Сумма кредитовых сальдо по счетам: 60, 62, 68-71, 73, 75 (задолженность до года), 76 | 904685 |

| 1530 | Суммирование кредитовых сальдо по счетам 86 и 98 | — |

| 1540 | Кт сч. 96 (лишь обязательства сроком больше одного года) | 111618 |

| 1550 | Иная задолженность с кратким сроком погашения | — |

| 1500 | Общий результат всех строчек | 1116303 |

| 1700 | Суммирование итогов всех разделов пассива | 11727330 |

После распределения по балансу показателей из оборотно-сальдовой ведомости подсчитываются итоговые параметры:

Полученные результаты необходимо сравнить. Если они равны, значит, документ составлен правильно.

Источник

Исправление ошибок

Иногда в бухгалтерском учете могут быть ошибки, которые могут существенно исказить данные. Когда ошибку нашли до формирования отчетности, тогда ее исправляют датой отчетного года, однако присутствуют нюансы:

- Бухгалтер отыскал ошибку в отчетном году. Тогда сторнирующие записи будут заноситься месяцем обнаружения.

- Бухгалтер отыскал ошибку в новом году. В таком случае исправление вносится в декабре.

Отчетность уже сдана, тогда следует исправлять ошибки текущим годом. Проводки будут содержать счет 84. Стоит знать, что отчетность не пересдается. Корректировки потребуется вносить за текущий год, при помощи исправления начального сальдо, а также прочих отчетах.

Подробная инструкция размещена в ПБУ 22/2010.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Валютные ценности

Внутрихозяйственные расчеты

Структура

Структура баланса проста и состоит из двух частей: Актива и Пассива. Данные в них всегда должны быть равны, отсюда следует название отчета. Актив показывает имущество, которым владеет организация. Пассив отражает источники формирования этого имущества.

Актив-Пассив

Актив включает в себя два раздела:

- Внеоборотные активы. Имущество фирмы, срок использования и эксплуатации которого более 12 месяцев. Это могут быть здания, долгосрочные вложения.

- Оборотные активы. Все оборудование и инвентарь, которое используется менее 12 месяцев. Сюда относятся материалы, дебиторская задолженность, сырье и прочее.

Пассив содержит три раздела:

- Резервы и капитал, состоящие из собственных средств собственников компании.

- Долгосрочные обязательства, могут включать в себя кредиты, займы со сроком погашения более 12 месяцев.

- Краткосрочные обязательства. Сюда включают задолженность по оплате перед сотрудниками, расчеты с поставщиками, имеющие срок погашения менее 12 месяцев.

Есть два способа построения баланса:

- Вертикально. В этом случает все балансовые статьи располагаются вертикально друг под другом. Уравнение выглядит так: Актив — Обязательства = Собственный капитал.

- Горизонтально. Более привычный вид отчета для Российских компаний. В нем балансовые статьи располагаются на противоположных сторонах: в правой части пассивы (обязательства, капитал), на левой активы. Уравнение в этом случае будет выглядеть так: Актив = Обязательства + Капитал.

Определение способа формирования баланса организация делает самостоятельно и отражает это в своей учетной политике.

К сведению! Оборотные активы являются более ликвидными, чем внеоборотные. Их быстрее можно превратить в живые деньги.