Порядок составления бухгалтерского баланса (пример)

Содержание:

- Новые бухгалтерские документы и отчетность за первое полугодие 2004 года

- Основные виды

- В ГИС ЖКХ нет возможности разместить промежуточную отчётность

- Для чего нужна промежуточная отчетность

- Основной регламент составления годовой бухгалтерской отчетности

- Инвентаризация

- Пользователи бухгалтерской отчетности

- Порядок формирования промежуточной бухгалтерской финансовой отчетности ↑

- Порядок составления баланса

- Вывод

Новые бухгалтерские документы и отчетность за первое полугодие 2004 года

С 1 января 2004 г. вступили в действие следующие нормативные документы по бухгалтерскому учету:

- Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные Приказом Минфина России от 20.05.2003 N 44н (далее — Методические указания по формированию бухгалтерской отчетности при реорганизации);

- Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н;

- Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03, утвержденное Приказом Минфина России от 24.11.2003 N 105н.

Несмотря на предположение Минфина России (Письмо от 07.10.2003 N 16-00-14/310) об отмене с 1 января 2004 г. Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, данный документ действует, на его основании принимаются бухгалтерские стандарты. Однако применяется он в части, не противоречащей действующим в настоящее время 20 Положениям по бухгалтерскому учету. Думается, в ближайшее время Положение по ведению бухгалтерского учета не будет отменено, т.к. в нем содержатся отдельные понятия, не урегулированные иными нормативными документами по бухгалтерскому учету. В их числе порядок образования и использования резервов сомнительных долгов, учет расходов будущих периодов и др.

Если учетной политикой организации предусмотрено формирование резерва сомнительных долгов в течение отчетного года, то при его создании обязательными являются условия:

- проведение инвентаризации дебиторской задолженности;

- создание резерва только по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги;

- признание сомнительным долгом дебиторской задолженности организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями;

- наличие прибыли от финансово-хозяйственной деятельности.

По разъяснению Минфина России, приведенному в Письме от 15.10.2003 N 16-00-14/316, предварительная оплата за товар организации-покупателя не может рассматриваться дебиторской задолженностью, по которой образуется резерв по сомнительным долгам в бухгалтерском учете.

Для целей формирования бухгалтерского баланса резервы по сомнительным долгам являются регулирующей величиной, а поэтому показатель дебиторской задолженности отражается в нетто-оценке, т.е. за минусом суммы созданного резерва по сомнительным долгам.

Пример 1. В соответствии с учетной политикой на 2004 г. организация по состоянию на 30 июня 2004 г. формирует резерв по сомнительным долгам.

На основании проведенной инвентаризации признаны сомнительными долгами задолженности организации А на сумму 108 тыс. руб. и организации Б на сумму 34 тыс. руб., не погашенные в установленные договорами сроки.

Вся сумма дебиторской задолженности по состоянию на 30 июня 2004 г. составляет 756 тыс. руб.

В июне 2004 г. в бухгалтерском учете отражается формирование резерва по сомнительным долгам:

Д 91 — К 63 — 142 тыс. руб.

В бухгалтерском балансе на 30 июня 2004 г. дебиторская задолженность будет отражена в сумме 614 тыс. руб. (756 — 142).

Для признания произведенных организацией затрат расходами будущих периодов необходимо их соответствие условиям признания, установленным Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 N 33н. Расходы будущих периодов в бухгалтерской отчетности могут быть отражены в составе и оборотных, и внеоборотных активов. Это зависит от срока списания расходов будущих периодов. Например, срок списания расходов, связанных с освоением нового производства, организация установила в три года. Такие расходы в балансе целесообразно отразить в разделе «Внеоборотные активы» по строке «Прочие внеоборотные активы», а при существенности показателя — по отдельной строке.

Основные виды

Общепринятый состав налоговой отчетности:

- Налоговая декларация — это основная форма, которую сдают практически все виды и категории налогоплательщиков. Следует отметить, что по каждому фискальному обязательству (налогу, сбору) утвержден индивидуальный унифицированный бланк (КНД).

- Расчеты по авансовым платежам — промежуточные отчеты, в которых содержится информация о начисленных и уплаченных авансах по налогам, сборам и взносам.

- Расчет по страховым взносам — довольно новый вариант фискальных отчетов. Введен в состав налотчетов в связи с передачей прав администрирования по страховым взносам в ФНС.

- Сведения о среднесписочной численности. Сдается до 20 января года, следующего за отчетным. Причем отчитываться обязаны все экономические субъекты без исключения.

- Бухгалтерские отчеты, причем эти формы идут в составе налоговой отчетности и статистической отчетности. Иными словами, бухгалтерская финотчетность сдается не только в ФНС но и в Росстат (ежегодно и обязательно).

- Другие формы документов. К ним относят справки, пояснительные записки, книги доходов и расходов, иные сведения, предоставляемые по индивидуальным запросам ФНС либо в обязательном порядке (периодически).

В ГИС ЖКХ нет возможности разместить промежуточную отчётность

Обязанность загружать в систему квартальные финансовые отчёты появилась у УО в октябре 2018 года, но сразу же было выявлено несколько проблем, связанных с этим.

1. Нормы НПА с требованием предоставлять промежуточную бухгалтерскую отчётность утратили силу.

Верховный суд РФ признал недействующими со дня вступления в силу решения от 29.01.2018 № АКПИ17-1010 нормы, обязывавшие организации вести промежуточную отчётность:

- п. 48 ПБУ 4/99, утверждённого приказом Минфина РФ от 06.07.1999 № 43н;

- п. 29 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утверждённого приказом Минфина РФ от 29.07.1998 № 34н.

7 мая 2018 года вступил в силу приказ Минфина РФ от 11.04.2018 № 74н, который также признал п. 29 указанного положения утратившим силу. То есть вести промежуточные отчёты организации уже не обязаны.

2. В ГИС ЖКХ отсутствует техническая возможность размещать вышеперечисленную информацию: нет соответствующих полей и функционала для загрузки её в систему.

В связи с отменой обязательного ведения промежуточной бухгалтерской/финансовой отчётности и отсутствием в ГИС ЖКХ полей для её внесения УО оказались перед проблемой: как исполнять требования № 74/114/пр.

В ноябре 2018 года специалисты РосКвартала направили запросы в Минкомсвязи РФ и Минстрой РФ с просьбой прояснить ситуацию:

- как реализовать обязанность управляющих организаций по внесению промежуточной отчётности, если в системе не предусмотрена такая возможность;

- в какие сроки проблема будет устранена и в системе появится функционал для загрузки информации согласно п.п. 15.7 – 15.23 разд. 10 № 74/114/пр;

- если такой функционал реализован не будет, то как поступать УО в этом случае;

- допустимо ли не размещать в ГИС ЖКХ промежуточные финансовые отчёты, поскольку это не предусмотрено действующим законодательством.

Для чего нужна промежуточная отчетность

Отчеты и документация могут быть подготовлены за любой период для разрешения спорных ситуаций или проверки достоверности данных бухгалтерского учета.

Отчеты помогут руководству составить бизнес-планы, учредители выяснят результаты деятельности компании, а финансовые учреждения оценят экономическую стабильность предприятия.

Более того, составление промежуточной документации поможет определить стоимость доли участников и станет весомым аргументом при оценке эффективности управления назначенного руководителя, если учредители приняли решение выйти из фирмы. Потребовать промежуточные отчеты могут и контрагенты, инвесторы или банки, которые заинтересованы в сотрудничестве.

Очень часто договор между поставщиками и покупателями имеет пункт, в котором говорится об обязанностях руководителя предоставлять бухгалтерский баланс, чтобы требующая сторона убедилась в финансовой стабильности и платежеспособности компании.

Кто принимает решение о назначении промежуточной бухгалтерской отчетности

Руководство компании и ее собственники решают:

- как часто нужно составлять промежуточную бухгалтерскую финансовую отчетность;

- в какой срок после окончания отчетного периода должна быть готова промежуточная бухгалтерская отчетность. Это зависит от внутренних целей компании. К примеру, компания входит в холдинг и составление промежуточной бухгалтерской отчетности необходимо ей для формирования единой отчетности холдинга на конкретную отчетную дату;

- каков состав промежуточной бухгалтерской отчетности. Например, фиксируется, что промежуточная бухгалтерская отчетность включает в себя только бухгалтерский баланс и отчет о финансовых результатах;

- какие еще дополнительные формы промежуточной бухгалтерской отчетности будут составляться.

То есть назначение промежуточной бухгалтерской отчетности определяет руководство и собственники компании.

Промежуточная бухгалтерская отчетность и Учетная политика

Если руководство Организации примет решение составлять промежуточную бухгалтерскую отчетность по итогам каждого месяца или каждого квартала или на конкретную отчетную дату текущего года, то такое решение необходимо закрепить в Учетной политике.

Также в Учетной политике следует отразить состав и сроки создания промежуточной бухгалтерской отчетности.

Порядок заполнения промежуточной бухгалтерской отчетности

В бухгалтерском балансе отражаются данные по состоянию на конкретную отчетную дату (как правило, последний день выбранного отчетного периода).

Например, на 31 января, на 28 (29) февраля и т.д.

При этом руководство компании должно решить, будут ли приводиться в балансе данные за прошлый и позапрошлый годы и если да, то в каком виде.

Показатель строки 1370 промежуточного баланса определяется как сумма остатков по счетам 84 «Нераспределенная прибыль (непокрытый убыток)» и 99 «Прибыли и убытки» на отчетную дату.

Промежуточный отчет о финансовых результатах содержит данные об оборотах за конкретный отчетный период (например, за 1 квартал или за полугодие).

Строка 2410 «Текущий налог на прибыль» заполняется по данным декларации по налогу на прибыль за последний отчетный период.

Представление промежуточной бухгалтерской отчетности

Как мы уже сказали, в госорганы представляется только годовая бухгалтерская отчетность.

Поэтому промежуточная бухгалтерская отчетность составляется исключительно для руководства, собственников компании и иногда для определенных внешних пользователей.

Им она и представляется в установленные Учетной политикой сроки.

Итоги

Таким образом, промежуточная отчетность не является обязательной составляющей бухгалтерского учета, но она поможет правильно вести документацию и избежать ошибок в дальнейшем. Министерство финансов РФ все же рекомендует не пренебрегать промежуточными показателями, хоть и налоговые инспекторы не вправе требовать от руководителя эти отчеты.

ВЕДУЩИЙ АУДИТОР БУРСУЛАЯ Т.Д.

ООО РАЙТ ВЭЙС

Основной регламент составления годовой бухгалтерской отчетности

Самое главное требование – это полная достоверность данных. Другими словами, каждый показатель должен быть достоверным, чтобы будь то внутренний или внешний пользователь, не возникало сомнений в результатах хозяйственной деятельности.

Данные должны отвечать критериям своевременности, что существенно влияет на качество годового отчета. Данные должны обязательно отражаться в отчетном периоде, в котором они на самом деле происходили.

Принцип полноты, согласно которому бухгалтерская отчетность должна отображать данные в максимально полном объеме.

Все показатели из отчетности должны быть сопоставимы. Это означает, что данные деклараций и регистров обязаны иметь логичную взаимосвязь.

Когда полнота данных отсутствует по какой-либо причине, тогда данный факт обязательно указывают в пояснительной записке.

Инвентаризация

Перед составлением годовой бухгалтерской отчетности организация обязана провести инвентаризацию. Это обязательство распространяется на все компании вне зависимости от их режима налогообложения или организационно-правовой формы. Задача инвентаризации — обеспечить достоверность данных бухгалтерского учета и бухгалтерской отчетности. Для этого в ходе инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка активов и обязательств организации.

Такая инвентаризация — плановая. Для ее проведения руководитель должен утвердить положение об инвентаризации. Сроки проведения такой инвентаризации — с 1 января по 31 декабря отчетного года.

Годовая инвентаризация проводится по всем активам и обязательствам компании, проверка — сплошная.

Есть и другие причины проведения инвентаризации, внеплановые. Они установлены Положением по ведению бухгалтерского учета и бухгалтерской отчетности, Федеральным законом 402-ФЗ и ПБУ 4/99). Это:

- смена материально ответственных лиц;

- выявление фактов хищения, злоупотребления или порчи имущества;

- стихийные бедствия, пожар или другие чрезвычайные ситуации;

- ликвидация или реорганизация организации.

Порядок проведения инвентаризации

- Шаг 1. Создание инвентаризационной комиссии

- Шаг 2. Получение последних приходных и расходных документов

- Шаг 3. Получение расписки от материально ответственного лица

- Шаг 4. Подготовка инвентаризационных описей (актов)

- Шаг 5. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

- Шаг 6. Обобщение результатов, выявленных инвентаризацией

- Шаг 7. Утверждение результатов инвентаризации

- Шаг 8. Отражение в учете результатов инвентаризации

Подробнее об этих этапах можно прочитать в «Практическом пособии по годовой бухгалтерской отчетности 2016» системы Консультант Плюс.

Пользователи бухгалтерской отчетности

Состав отчетности определяется нуждами ее пользователей. Они подразделяются на две категории:

- Внутренние. Это сотрудники компании. Информация из отчетности нужна им для планирования деятельности компании, отслеживания результатов. Документ используется администраторами, менеджерами, лицами, ответственными за развитие организации и ее финансовые результаты.

- Внешние. Это могут быть инвесторы, кредиторы, налоговые органы, банковские учреждения, страховые компании. Отчетная информация нужна для принятия решения о выдаче кредита, начале сотрудничества, проверки законности деятельности компании, информационных целей.

Развернутое изложение данных – признак надежной компании, которая нацелена на поиск инвесторов и кредиторов. На основании информации в отчетности можно сделать вывод об успешности деятельности организации. С положительными показателями компания имеет больше возможностей для получения инвестирования, займов, заключения контрактов.

Порядок формирования промежуточной бухгалтерской финансовой отчетности ↑

Промежуточная бухгалтерская отчетность составляется за определенный промежуток времени, требуемый налоговыми органами.

Наиболее важными вопросами, рассмотреть которые необходимо заблаговременно, являются следующие:

- необходимые данные;

- правила заполнения форм;

- сроки предоставления;

- какие остатки указывать.

Необходимые данные

При составлении бухгалтерской отчетности промежуточного характера необходимо будет указывать данные, которые обозначаются при формировании стандартной отчетности.

Они представляют собой единую систему, все компоненты которой взаимосвязаны. Формат представления такой отчетности практически всегда, без исключений, табличный.

В перечень необходимых данных включается следующее:

| Полное наименование документов отчетности | Как первичных документов, так и всех иных |

| Дата составления документации | — |

| Полное наименование организации | Которая составляет бухгалтерский учет для представления в налоговые органы |

| Что включают в себя хозяйственные операции | — |

| Какие измерители используются | В натуральном, денежном выражении |

| Наименование должностей всех лиц | Которые несут ответственность за составление бухгалтерской отчетности, а также ведение хозяйственных операций |

| Личные подписи | Всех указанных должностных лиц |

Основные нюансы составления промежуточной отчетности:

| Необходимо заранее составить перечень лиц | Имеющих право на подписание первичных бухгалтерских документов (утверждается руководителем) |

| Первичный документ бухгалтерского учета | Всегда составляется в момент свершения самой хозяйственной операции, которую он отражает |

| Внесение различного рода правок | В банковские, а также кассовые документы не допускается |

| Необходимо обязательно составлять сводную отчетность | Для контроля правильности заполнения бухгалтерских отчетных документов |

| Документы бухгалтерской отчетности могут составляться | Как на бумажном носителе, так и на электронном |

Также следует внимательно изучить формат составления регистров бухгалтерской отчетности рассматриваемого типа. У данной процедуры имеются свои особенности.

Правила заполнения форм

На данный момент существует всего две формы бухгалтерской отчетности (№1 и №2).

Форма №1 должна заполняться в соответствии со следующими основными принципами ведения отчетности:

- все разделы баланса должны быть заполнены максимально подробно;

- баланс должен быть обязательно проверен на правильность составления;

- обязательно наличие взаимосвязи баланса с другими формами.

Форма №1 бухгалтерского баланса всегда состоит всего из двух основных частей:

- актив;

- пассив.

В активе всегда отражается полностью все имущество, которое принадлежит предприятию, а также долги перед ним от различного рода контрагентов.

Видео: промежуточная бухгалтерская отчетность

Актив представляет собой основные средства, различного рода активы нематериального характера. Отдельные данные баланса в обязательном порядке должны полностью совпадать с аналогичными данными других форм.

Форма №2 обязательно должна включать в себя следующие основные разделы:

- выручка;

- себестоимость продаж;

- валовая прибыль – убыток;

- всевозможные коммерческие расходы;

- расходы на управленческий аппарат;

- доходы от участия других организаций;

- проценты к получению;

- прочие доходы;

- иное.

Перечень обязательных данных достаточно обширен. Он включает в себя более десятка позиций. Потому необходимо заранее ознакомиться со всеми ними. Образцы заполнения форм можно будет легко найти в интернете.

Сроки предоставления

На данный момент установлены жесткие сроки предоставления отчетности промежуточного характера. Все документы должны быть переданы в налоговые органы в последние дни месяца.

Аналогичным образом обстоит дело с годовой отчетностью – все документы требуется сдать до 31 декабря.

Какие остатки указывать

При составлении промежуточной бухгалтерской отчетности необходимо будет указывать следующие остатки:

- вступительное сальдо;

- остатки на балансе за 1 квартал;

- данные об остаточной стоимости;

- остатки по сумме переоценки;

- остатки резервов.

Существует множество нюансов составления промежуточной отчетности, с ними стоит ознакомиться заблаговременно. Так как наличие ошибок может привести к наложению достаточно серьезных штрафов.

Порядок составления баланса

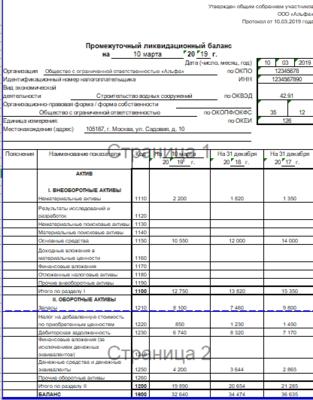

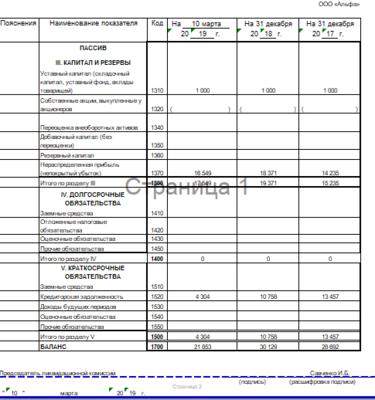

Согласно п. 2 ст. 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения об:

- имуществе ликвидируемого предприятия,

- требованиях кредиторов и результатах рассмотрения их ликвидационной комиссией,

- требованиях, удовлетворенных по решению суда, даже если такие требования не приняты ликвидационной комиссией.

Отметим, что специально утвержденной формы промежуточного ликвидационного баланса не существует, поэтому при его формировании используется бланк формы 0710001 «Бухгалтерский баланс», утвержденный Приказом Минфина России от 02.07.2010 № 66н, со специальной пометкой «Промежуточный ликвидационный» или просто «Ликвидационный» (Письмо ФНС России от 07.08.2012 № СА-4-7/13101).

О заполнении бухгалтерского баланса читайте здесь

Какие сведения содержит промежуточный ликвидационный баланс

Ввиду отсутствия специальной формы ПЛБ заполняют теми же сведениями, что и обычный бухгалтерский. В нем содержится информация об:

- активах компании, оборотных (касса, запасы материалов, готовой продукции, дебиторская задолженность и др.) и внеоборотных (основные средства, нематериальные активы, инвестированные средства и др.);

- капитале фирмы (уставный, добавочный, резервный);

- долгосрочных и краткосрочных кредитах и займах;

- требованиях кредиторов на дату составления баланса.

В используемой форме 00710001 нет граф для подробного перечня имущества, долгов, проставляются только общие суммы, поэтому эти сведения вносят в произвольной форме в приложение к балансу. В него заносят подробные сведения об активах компании: зданиях и сооружениях, автомобилях и других основных средствах, а также об объектах незавершенного строительства, нематериальных активах и других финансовых активах. Обязательства перед кредиторами поименно перечисляются в том же документе в порядке очередности.

Правила заполнения

На первом листе промежуточного ликвидационного баланса в «шапке» нужно вписать в соответствующие строки:

- дату составления баланса,

- полное наименование организации,

- ИНН/КПП,

- вид экономической деятельности,

- организационно-правовую форму компании,

- единицу измерения баланса,

- адрес местонахождения юрлица.

Далее заполняется таблица активов на дату составления ПЛБ, а также на 31 декабря двух предыдущих лет по результатам годовых отчетов.

Вторую страницу промежуточного ликвидационного баланса занимают сведения о пассивах предприятия: капитале, долго- и краткосрочных обязательствах. ПЛБ подписывает председатель ликвидационной комиссии.

Пример заполненного промежуточного ликвидационного баланса ООО смотрите ниже.

О нюансах ликвидации ООО 2019 читайте в статьях:

Сроки составления и утверждения промежуточного ликвидационного баланса

Составленный баланс утверждается ликвидационной комиссией, о чем составляется протокол или делаются пометки прямо на балансе. Теперь его нужно предъявить в ИФНС по месту регистрации организации вместе с уведомлением формы Р15001.

Возможно неоднократное составление промежуточного ликвидационного баланса, так как процесс ликвидации предприятия может затянуться.

Обратите внимание, что уведомление о составлении промежуточного баланса невозможно направить в налоговую службу до тех пор, пока:

- не истек срок для предъявления требований кредиторами (минимум 60 дней, но кредиторы вправе потребовать его продления);

- не вступило в силу решение суда по иску к ликвидируемому предприятию;

- не закончена выездная налоговая или таможенная проверка, и не вступил в силу документ, оглашающий ее результаты, в случае проведения такой проверки (п. 4 ст. 20 Федерального закона от 08.08.2001 № 129-ФЗ).

Если при составлении промежуточного баланса ликвидационная комиссия обнаруживает, что всего имущества организации не хватает для погашения долгов, то дальнейшая ликвидация пойдет по сценарию признания банкротства предприятия.

О банкротстве юридических лиц читайте здесь

Автор Степанова Галина

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!

Вывод

Промежуточная бухгалтерская отчетность в 2018 году составляется на основании закона, либо по решению собственников и руководства фирмы. Принципы формирования данных аналогичны годовой отчетности. Конкретные сроки, адресат и порядок предоставления устанавливаются соответствующим нормативным актом. Обязанность предоставлять промежуточную отчетность в ИФНС и органы статистики законом не предусмотрена.

Чем рискуете: Штрафов нет. Но промежуточную отчетность могут срочно потребовать руководитель, учредитель, контрагент.

Сразу скажем, что последствия зависят от того, на каком основании в компании должна быть промежуточная отчетность: требует устав, договор или закон.

С 2013 года в Росстат и налоговые инспекции надо сдавать только годовую бухгалтерскую отчетность. Но это вовсе не означает, что составлять промежуточный баланс не надо. Финансовую отчетность формируют чаще чем раз в год, если того требуют устав, решения собственника, договор или законы РФ (ч. 4 ст. 13 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Но в любом случае сдавать квартальные бухгалтерские отчеты в ИФНС не надо (подп. 5 п. 1 ст. 23 НК РФ).

Требует устав компании или договор. Для начала посмотрите, что сказано о бухотчетности в уставе вашей компании. Учредителям отчетность может понадобиться для принятия решений о выплате промежуточных дивидендов, об увеличении или уменьшении уставного капитала компании или для других целей. Поэтому они имеют полное право закрепить ежеквартальную или ежемесячную регулярность в уставе или протоколе собрания (решении) собственников. Невыполнение этого требования может обернуться конфликтом с учредителями или директором.

Также они могут требовать промежуточную отчетность, если планируют привлекать инвестиции в компанию или брать кредиты. Ведь, как правило, квартальная отчетность является одним из требований банков и крупных инвесторов. Кроме того, данные бухучета обычно запрашивают для участия в различных конкурсах и тендерах, электронных торгах. Так что контрагент может сам поставить условие о представлении квартального баланса.

Причем промежуточную отчетность могут запросить на этапе заключения договора или прописать такое требование в нем самом. Если его проигнорировать, то сделка скорее всего сорвется. У руководителя будут формальные основания привлечь бухгалтера к дисциплинарной ответственности: сделать замечание, выговор или вовсе уволить (ст. 22 ТК РФ). Но на практике такое бывает крайне редко. Чаще бухгалтеру просто в срочном порядке приходится воссоздавать отсутствующую промежуточную отчетность.

Требует закон. В редких случаях компании составляют промежуточную отчетность согласно законам РФ. Это довольно узкий круг компаний. К примеру, квартальную отчетность должны представлять: — страховые компании — в страховой надзор (ст. 28 Закона РФ от 27 ноября 1992 г. № 4015–1); — компании, выпускающие ценные бумаги, — в регистрирующую организацию (ст. 22 Федерального закона от 22 апреля 1996 г. № 39-ФЗ).

Для большинства компаний законодательство такие требования не устанавливает.

Следуя законодательным актам Российской Федерации, каждая организация (предприятие) обязана составлять и предоставлять в контролирующие службы и органы статистики годовую бухгалтерскую отчётность. Для успешного ведения бизнеса, для внешних и внутренних пользователей составляется промежуточная бухгалтерская отчётность. Давайте, в данной статье рассмотрим, что это такое – промежуточная бухгалтерская отчётность, её состав и нужно ли сдавать квартальный баланс.