Что такое актив бухгалтерского баланса?

Содержание:

- Актив и пассив баланса: понятие

- Виды активов

- Как правильно составлять пассив бухгалтерского баланса

- Пассивы и их разновидности

- Учёт личного бюджета

- Градация активов

- Анализ наличия, объема, состава и структуры нематериальных активов

- Анализ бухгалтерского баланса

- Структура бухгалтерского баланса

- Что отражается в активе и пассиве бухгалтерского баланса

- Примеры бухучета ПНО

- Как заполнять строки таблицы Пассива?

Актив и пассив баланса: понятие

Бухгалтерский баланс состоит из двух больших частей: активы и пассивы предприятия. В первой, активной, части размещают все средства предприятия, которыми оно владеет. Причем здесь показывают и недоимку, которая образовалась у других предприятий перед фирмой. Во второй части отражают источники финансирования этих средств и задолженности организации перед кем-либо.

Актив баланса состоит из трех разделов: внеоборотные (операционный цикл более чем 365 дней в год) и оборотные активы, а также расходы будущих периодов. Пассив включает в себя пять разделов: собственный капитал, обеспечение предстоящих расходов и платежей, доходы будущих периодов, долгосрочные и краткосрочные обязательства.

В балансе активы можно найти по строке 1600, пассивную часть показывают по строке 1700 (приказ Минфина от 02.07.2010 № 66н).

Важно! Минфин поменял формы бухгалтерской отчетности. Редакция УНП выяснила, что изменится для компаний из-за новых бланков

Бухгалтерский баланс: актив и пассив баланса (таблица)

АКТИВ БАЛАНСА

Примеры: патенты, авторские права, договоры об аренде

Финансовые вложения (долгосрочные)

Примеры: вложения в уставные капиталы других организаций, займы другим компаниям, приобретение дебиторской задолженности

Налоговые активы отложенные

Примеры: транспортные средства, здания и сооружения, оборудование

Капитальное строительство незаконченное

Доходные вложения в материальные ценности

Примеры: предоставляемое по договору проката имущество, используемые для извлечения дохода объекты жилого фонда

НДС по приобретенным товарам

Финансовые вложения (краткосрочные)

Примеры: займы на срок менее года, ценные бумаги других предприятий

Примеры: сырье, готовая продукция, товары отгруженные

ПАССИВ БАЛАНСА

Капитал и резервы

Уставный, добавочный и резервный капитал

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Обязательства по налогам отложенные

Резервы под условные обязательства

Примеры: недоимка перед поставщиками, персоналом, бюджетом

Доходы будущих периодов

Примеры: бюджетные средства на финансирование капитальных расходов, текущих затрат; разница между суммой лизинговых платежей и стоимостью лизингового имущества

Резервы предстоящих расходов

Примеры: суммы предстоящей оплаты отпусков, ремонт основных средств, на выплату ежегодного вознаграждения за выслугу лет

Виды активов

Как было отмечено, активы – это имущество хозяйствующего субъекта, причем самое разное, классификация которого происходит по трем основным параметрам. Первый из них – функционал. По этому параметру различают такие виды активы:

- Материальные. Включают недвижимость (земля, здания), продукцию, оборудование, транспорт, сырье для производства.

- Нематериальные. Наглядные примеры активов этого типа – торговая марка, лицензии, патенты, авторские права.

- Финансовые. Простой и понятный ресурс, который выражается в виде денежных средств – наличных и безналичных, а также долгов контрагентов.

Второй признак для классификации – участие в производственном процессе. В этом случае различают оборотные и внеоборотные активы. Первые используются в основной хозяйственной деятельности предприятия. Оборотные активы включают в себя:

- деньги в любых формах;

- краткосрочные инвестиции;

- производственные запасы в виде сырья, инвентаря и готовой продукции;

- задолженности дебитором в пределах года;

- НДС, который подлежит зачету.

Внеоборотные средства участвуют в деятельности предприятия многократно. Они переносят стоимость в цену товара постепенно – посредством амортизации. Несмотря на сложность определения, примеры внеоборотных активов дают наглядное представление о сути термина. К ним относятся здания, долгосрочные инвестиции, оборудование и нематериальные ценности.

Завершающий критерий для разделения на виды – источник формирования активов. По этому параметру они классифицируются на валовые и чистые. Приобретение первых предусматривает использование собственных и заемных средств. Покупка вторых происходит с применением исключительно своих ресурсов.

В тематической литературе можно встретить еще два вида активов – скрытые и мнимые. Под первым понимаются активы, которые не отражены в балансе. Например, текущие расходы на покупку лицензии, не принесшие результата.

Мнимыми называют активы, отраженные в балансе, но не имеющие реальной ценности. Типичный пример – задолженность, которая не будет погашена. Большая часть мнимых активов в последующем попросту списывается.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО!

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Пассивы и их разновидности

В отличие от актива, пассив представляет собой источник формирования данных активов – капиталы, а также резервы. К пассивам относятся и обязательства перед бюджетом и кредиторами, например банк или поставщик.

К пассивам относятся:

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

В производственной сфере пассив отражает обязательства, которые взяла на себя организация в ходе ведения предпринимательской деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, оказание услуг, замена одних обязательств на другие. Обязательства бывают:

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства организации классифицируются по следующим категориям:

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы – это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические – реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.

Учёт личного бюджета

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

|---|---|---|

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Градация активов

Баланс предприятия, активы и пассивы баланса показывают размещение источников финансирования деятельности (как текущих, так и прошлых периодов) путем вложения средств в объекты долгосрочного и краткосрочного характера. При составлении формы необходимо следовать порядку, установленному приказом № 43н от 06.07.1999 г. в ПБУ 4/99. Рабочие статьи заполняются организацией в тысячах/миллионах рублей по остаткам на счетах, используемых согласно действующей редакции.

Актив бух баланса – таблица

| Вид актива | Номер строки | Примечание для внесения информации |

| Внеоборотные | ||

| Активы нематериальные | 1110 | Вносится стоимость остаточная (разница счетов 04 и 05) |

| Результаты исследований или разработок | 1120 | Вносятся сведения по расходам на НИОКР |

| Поисковые НА | 1130 | Вносятся сведения в случае использования природных недр/ресурсов |

| Поисковые МА | 1140 | Аналогично стр. 1130 |

| Основные средства | 1150 | Указывается стоимость остаточная (разница счетов 01 и 02) |

| Доходные вложения в ценности | 1160 | Указывается разница счетов 03 и 02 |

| Финансовые вложения долгосрочного характера | 1170 | Вносятся данные при размещении вложений сроком больше года, используются остатки по счетам 55, 58 (за минусом счета 59), 73 |

| ОНА (отложенные налоговые активы) | 1180 | Заполняется при применении ПБУ 18/02, берется остаток по счету 09 |

| Прочие виды внеоборотных активов (ВА) | 1190 | Все остальные ВА, существенные для отражения |

| Оборотные | ||

| Запасы | 1210 | Указываются остатки по счетам 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46, 97 |

| НДС | 1220 | Вносится остаток по счету 19 |

| Задолженность дебиторская | 1230 | Указываются дебетовые остатки на счетах 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76. Резервы по счету 63 вычитаются из счетов 60, 62. |

| Финансовые вложения краткосрочного характера | 1240 | Заполняется при наличии вложений сроком менее года, берутся остатки на счетах 55, 58 (за минусом счета 59), 73 |

| Денежные средства и различные эквиваленты | 1250 | Вносятся денежные средства, находящиеся в активе баланса, с помощью суммирования остатков на счетах 50, 51, 52, 55 (минус депозиты), 57 |

| Прочие виды оборотных активов | 1260 | Все другие ОА, существенные для отражения |

| Общая величина активов по балансу | 1600 |

Анализ наличия, объема, состава и структуры нематериальных активов

Показатель |

Наличие на начало отчетного года |

Наличие на конец отчетного периода |

Изменение |

|||

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|

1. Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности), в том числе: |

||||||

1.1. У патентообладателя на изобретение, промышленный образец, полезную модель |

||||||

1.2. У правообладателя напрограммы ЭВМ, базы данных |

||||||

1.3. У правообладателя натопологии интегральных микросхем |

||||||

1.4. У владельца на товарный знак и знак обслуживания, наименование места происхождения товаров |

||||||

1.5. У патентообладателя на селекционные достижения |

||||||

2. Организационные расходы |

||||||

3. Деловая репутация организации |

||||||

4. Прочие |

||||||

5. Итого (стр. 1 + стр. 2 + стр. 3 + стр. 4) |

100 |

100 |

- |

По итогам расчетов делаются выводы о влиянии на отклонение общей суммы нематериальных активов изменения величины каждого их вида, а также дается оценка изменениям состава и структуры нематериальных активов, произошедшим в отчетном году.

Следующим этапом анализируются движение, износ и годность нематериальных активов. Анализ ведется по всем нематериальным активам в целом и по каждому их виду в отдельности. В ходе анализа выполняются расчет и оценка коэффициентов обновления, выбытия и прироста, характеризующих движение нематериальных активов, а также коэффициентов износа и годности, характеризующих соответственно износ и годность нематериальных активов.

Анализ бухгалтерского баланса

Понимать, что такое активы и пассивы в бухучете, и уметь разделять их очень важно, это позволяет составить баланс для проверки состояния компании. По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу

В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет

По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу. В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет.

Отсутствие равенства говорит об ошибках и неправильном бухгалтерском учете.

Таким образом, предприятие в течение месяцев ведет учет всех хозяйственных операций для того, чтобы в конце года составить годовой бухгалтерский баланс и убедиться, что у компании все нормально, все суммы учтены правильно.

Форма бухгалтерского баланса типовая, но допускаются ее дополнения с учетом особенностей деятельности компании. Для малых предприятий возможно применение упрощенной формы без детализации.

В бухгалтерском балансе активы и пассивы группируются по схожим критериям:

Все активы в балансе делятся на две группы:

- внеоборотные;

- оборотные.

Внеоборотные выполняют долгосрочную функцию, их цель — принести прибыль через длительные промежутки времени — основные средства, нематериальные активы, вложения на долгий срок.

Оборотные выполняют краткосрочную функцию, они более подвижны, быстрее расходуются и требуют постоянного пополнения — деньги, материалы, сырье, продукция, товары, дебиторская задолженность.

Все пассивы в балансе делятся на три группы:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

К капиталу и резервам относится уставный, добавочный, резервный капитал, результаты переоценки стоимости внеоборотных активов, выкупленные акции.

К долгосрочным обязательствам относятся все долги, срок возврата которых превышает 1 год.

К краткосрочным обязательствам относятся все долги, срок возврата которых менее 1 года.

Итоговый баланс составляется в конце года. Все суммы, отраженные на бухгалтерских счетах, распределяются по активам и пассивам, далее считается общая величина по левому и правому столбцу баланса и проверяется равенство полученных суммарных значений.

Структура активов и пассивов бухгалтерского учета

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

ВАЖНО. Итоговая сумма актива всегда равна итоговой сумме пассива

Причина в том, что каждая операция отражается в бухучете методом двойной записи с использованием двух счетов: первого по дебету, второго по кредиту. Отсутствие равенства между активом и пассивом говорит об ошибке.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Примеры бухучета ПНО

Чтобы наглядно разобраться, как начислить постоянные налоговые обязательства, рассмотрим конкретный пример на формуле.

Допустим, что траты конкретной фирмы на приобретение подарочной продукции к своему юбилею составили 68 000 рублей. Произведенные траты необходимо отразить в бухгалтерском учете. Вычисляем требуемый показатель. Если предприятие использует общие правила при предоставлении отчетности, то следует воспользоваться положением 18/02, регламентирующим, как необходимо производить расчеты по налогу на прибыль.

Потребуется 68 000 рублей умножить на 20%. Получаем 13 600 рублей. Это и будет начисленные нами постоянные налоговые обязательства.

Конечно, этим примером использование постоянных налогов в бухгалтерском учете не ограничивается. Разберем еще одну распространенную ситуацию. При оплате некоторых видов рекламных услуг вводится ограничение по сумме, которая может быть официально признана для целей налогообложения. В частности, эта величина составляет 1% от достигнутой выручки за отчетный период. Допустим, что за прошедший налоговый период компания потратила на рекламу 100 миллионов. Из них 10 миллионов не будут учтены, так как это та разница, которая оказывается сверхнормативной.

Учитывая, что стандартная ставка, используемая предприятием, составляет 20%, размер ПНО будет равен 2 миллионам руб.

Траты, которое понесло в этом случае предприятие, отражаются следующим образом: 100 миллионов Дт 44 – Кт 60.

Для наглядного отображения ПНО потребуется 10 миллионов умножить на 20%: 2 миллиона Дт 99 – Кт 68.

Еще один вариант, как могут появиться и учитываться такие разночтения между разными формами отчетности. Компания получает на развитие 200 000 рублей. Эту сумму на ее счет перечисляет один из инвесторов. Он же фактически является крупнейшим владельцем, так как имеет в инвестиционном портфеле свыше половины уставного капитала. Согласно статье 251 Налогового кодекса РФ, эти средства, поступившие в распоряжение фирмы, не облагаются налогом.

Отражение обязательств в 1С, смотрите на видео:

Оформляя бухгалтерскую отчетность, деньги придется официально считать приобретенным доходом. Складывается стабильная разница, на которой базируется постоянный налоговый актив. Его вычисляют также исходя из базовой ставки в размере 20%. В данной ситуации он оказывается равен 40 000 рублей.

Как заполнять строки таблицы Пассива?

Уставный капитал. Записывается сумма уставного капитала, которая зафиксирована в учредительных документах.

Резервный капитал. В этой статье указывается сумма, которая осталась от изначального капитала.

Резервы на покрытие предстоящих расходов и платежей. В статье суммируются значения неиспользованных резервов в течение года и резервов, переходящих на следующий год (указывается в годовом бухгалтерском балансе)

Доходы будущих периодов. Сумма денежных средств, которая была получена в отчетном периоде, но по плану принадлежит последующим периодам.

Прибыль. Учитывается прибыль, полученная в результате основной хозяйственной деятельности организации за отчетный период, за минусом уже потраченной от этой прибыли суммы в отчетном периоде.

Кредиторская задолженность. Учитывается сумма имеющихся задолженностей кредиторам организации.

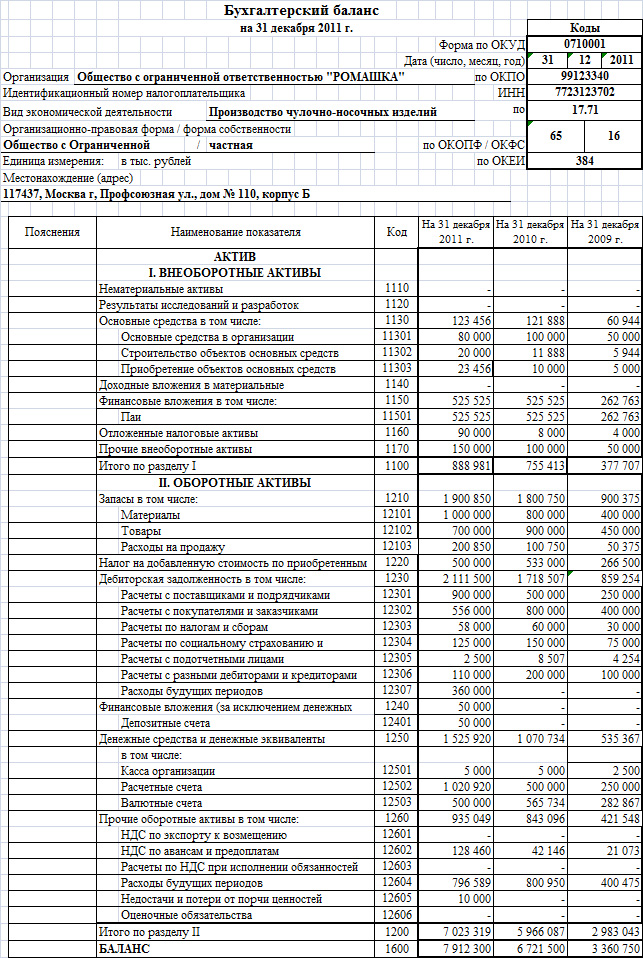

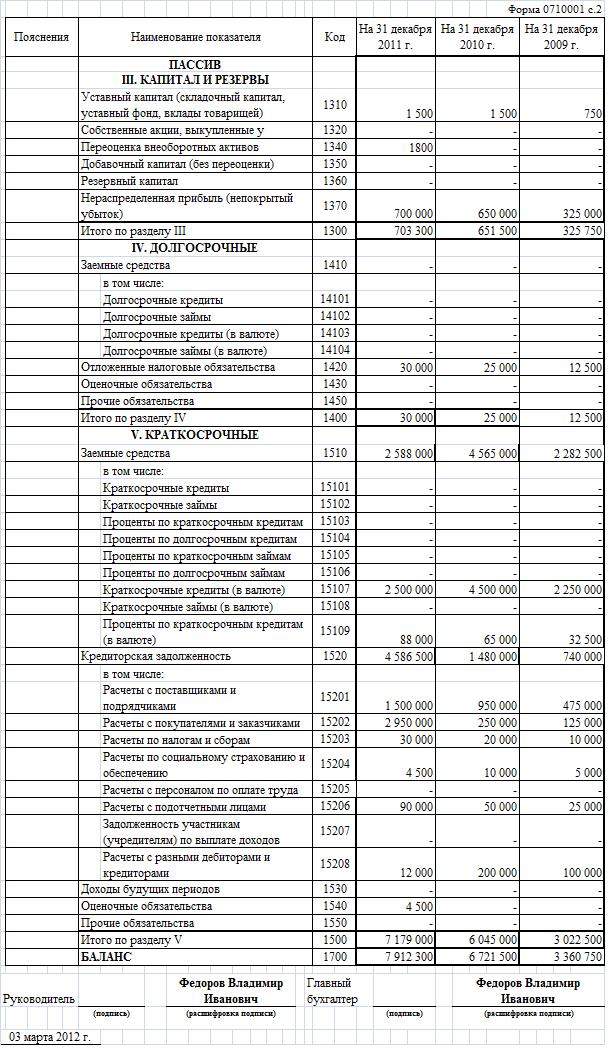

Форма бланка баланса находится в большинстве бухгалтерских программ, можно его скачать и бесплатно из интернета.

Форма бланка баланса находится в большинстве бухгалтерских программ, можно его скачать и бесплатно из интернета.

Ниже приведен образец заполненного бухгалтерского баланса.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.