Какие формы отчетности сдавать по страховым взносам

Содержание:

- Приложение для «упрощенцев» аннулировано, а для НКО остается

- Раздел 3

- Основные новшества в форме РСВ

- Какой использовать бланк для РСВ за 2020 год

- Код тарифа плательщика в РСВ

- ЧТО ИЗМЕНИЛОСЬ В УПЛАТЕ СТРАХОВЫХ ВЗНОСОВ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ В 2021 ГОДУ

- Как осуществляется расчет страховых взносов за 2 квартал 2020 года

- Изменения при указании персонифицированных сведений

- Порядок заполнения

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- КАК РАБОТОДАТЕЛЬ УПЛАЧИВАЕТ СТРАХОВЫЕ ВЗНОСЫ

Приложение для «упрощенцев» аннулировано, а для НКО остается

В действующей форме Расчета имеется приложение 6 к разд. 1, оно предназначено для расчета соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в НК РФ.

Речь идет об организациях и индивидуальных предпринимателях, применяющих УСНО, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с ОКВЭД 2) которых являются виды деятельности, перечисленные в НК РФ.

Однако для этих налогоплательщиков пониженные тарифы страховых взносов уже не применяются. Поэтому в приложении 6 теперь ведется расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в НК РФ. Это некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие УСНО и осуществляющие согласно учредительным документам деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального).

В действующей форме такие НКО ведут расчет в приложении 7 к разд. 1 Расчета.

Уточнено, что первая графа приложения заполняется только в отношении года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам.

При заполнении строки 040 необходимо учитывать (теперь это отражено в данной форме), что к льготируемой для указанных НКО в настоящее время относится сумма доходов от осуществления видов экономической деятельности, указанных в абз. 47, 48, 51 – 59 НК РФ.

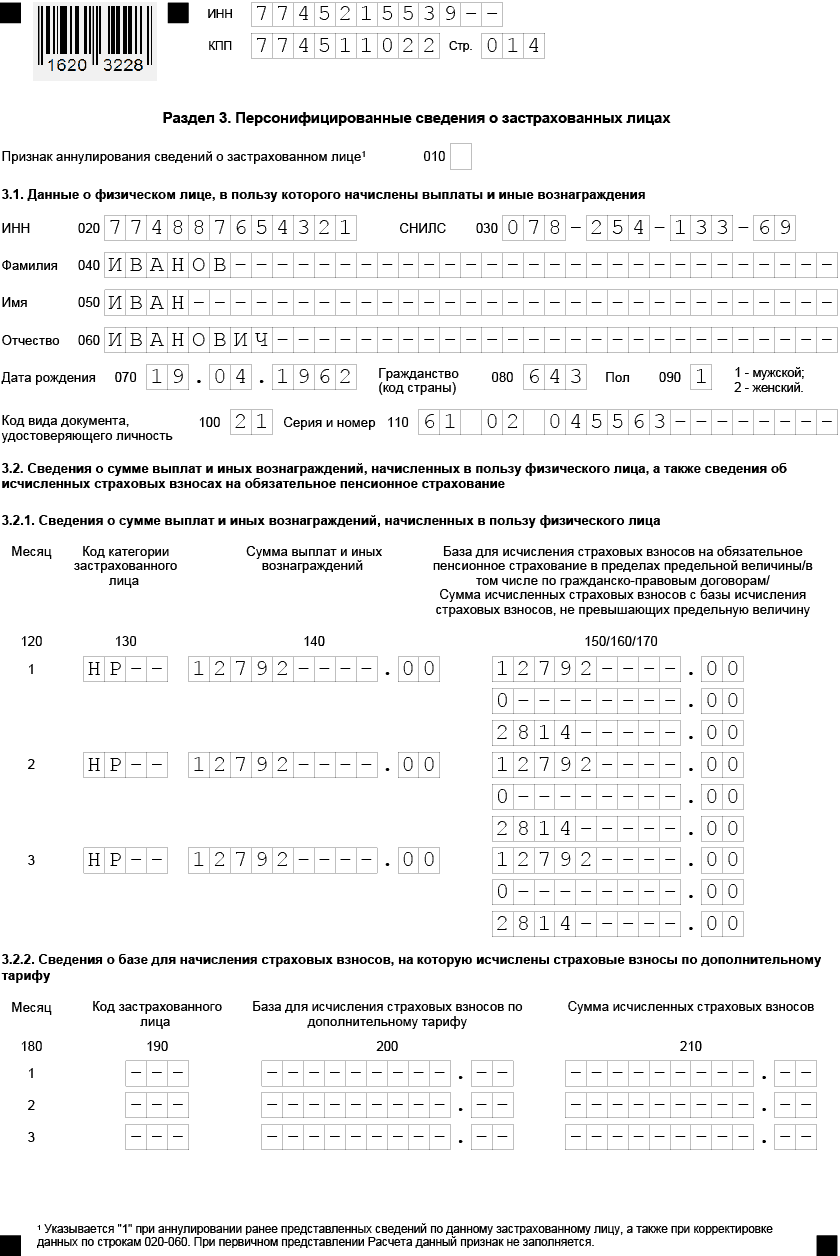

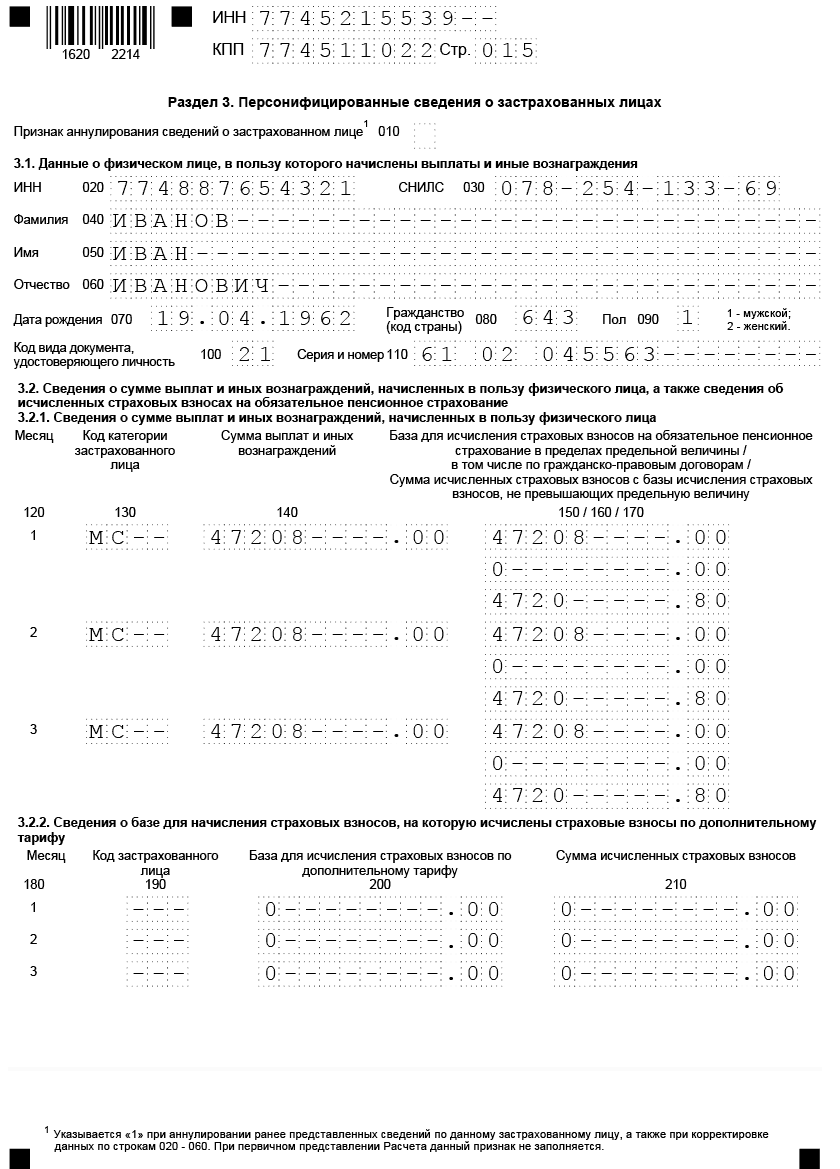

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

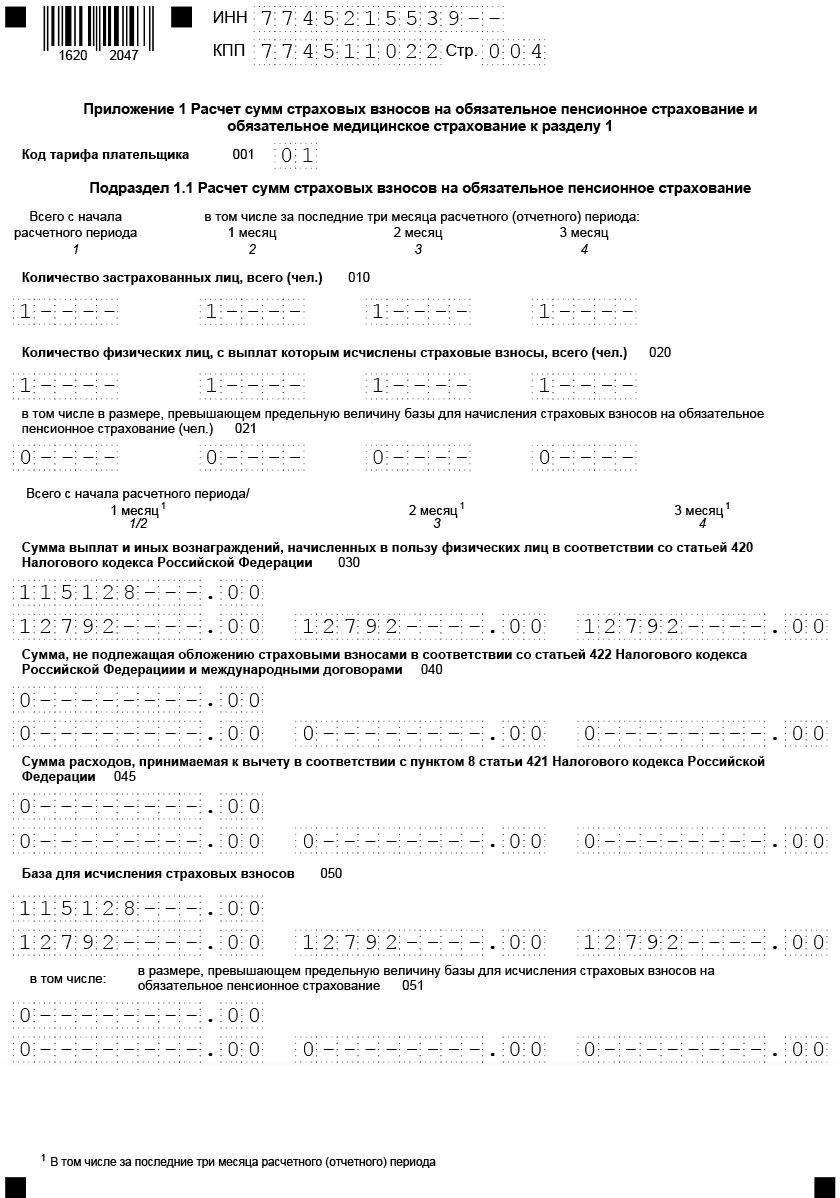

Приложение 1

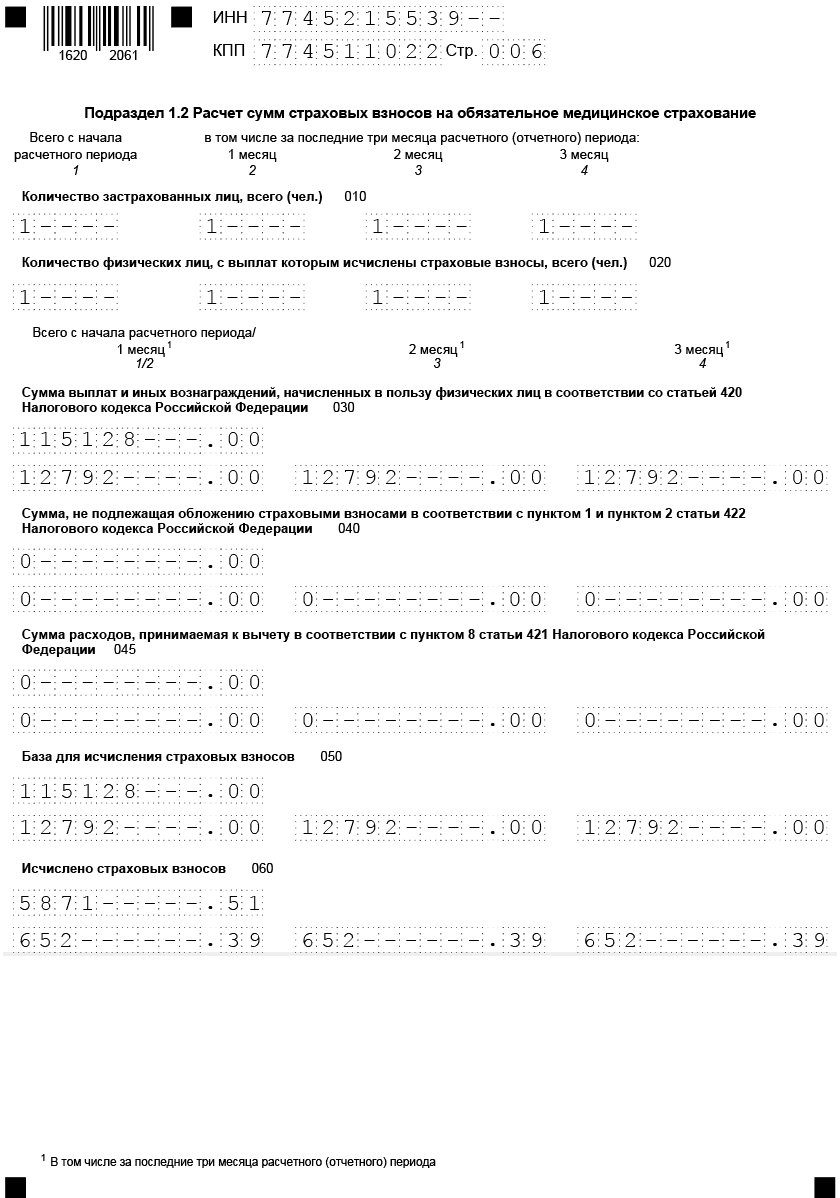

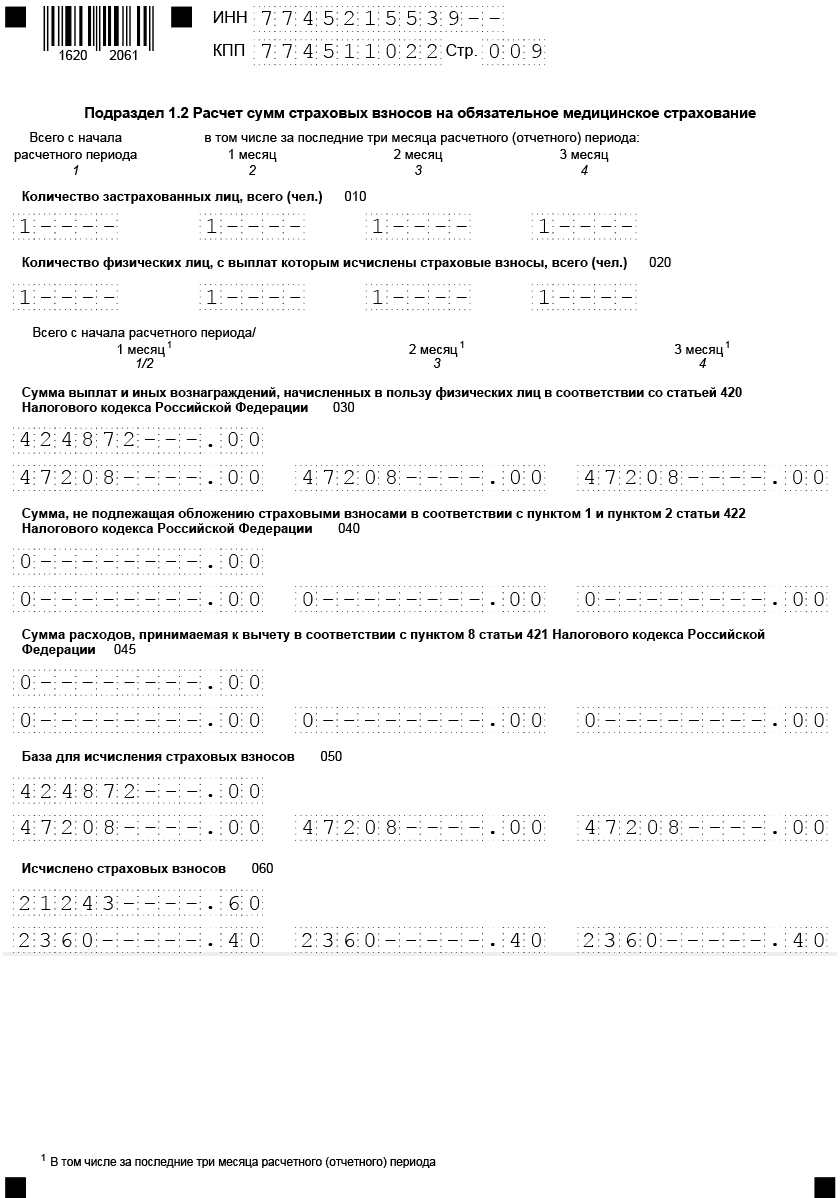

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

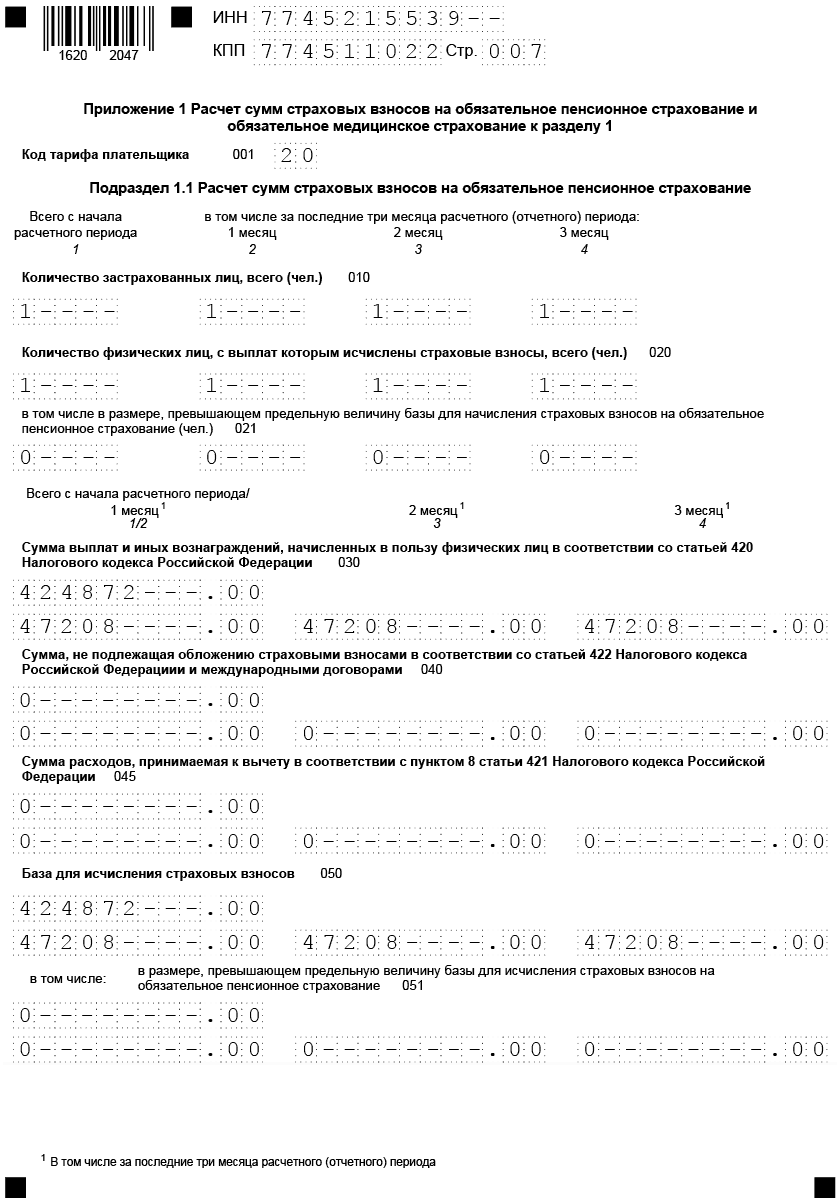

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

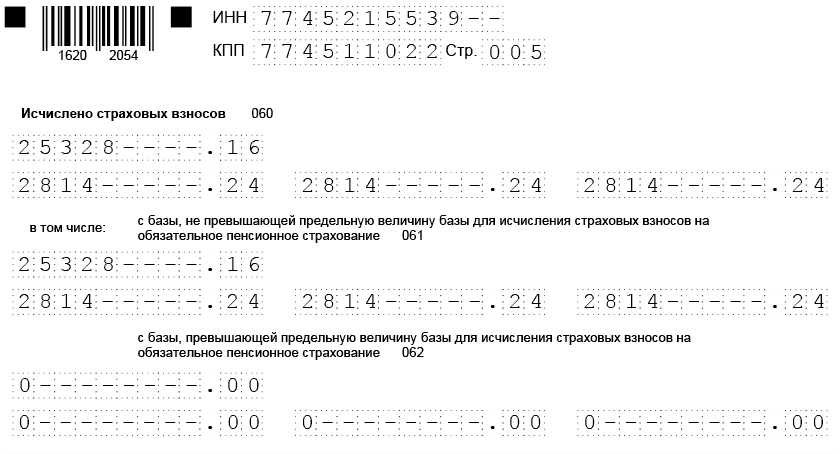

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

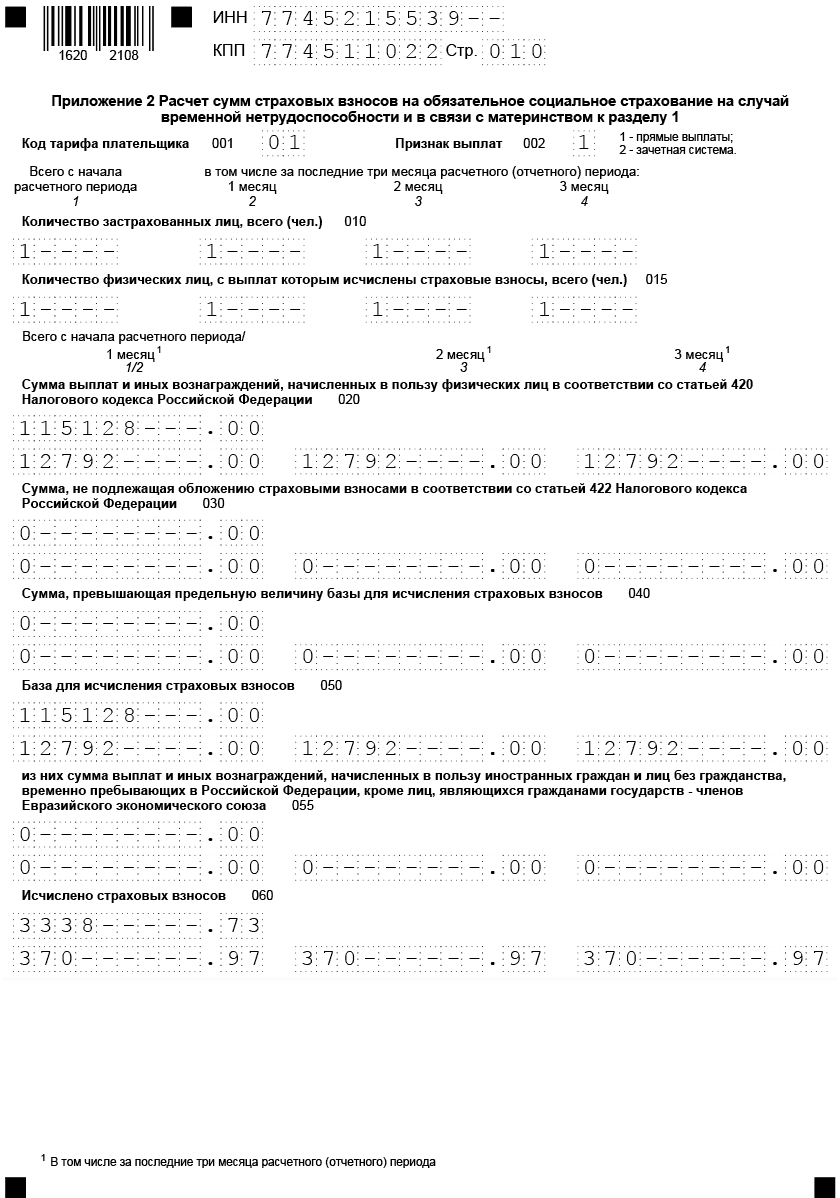

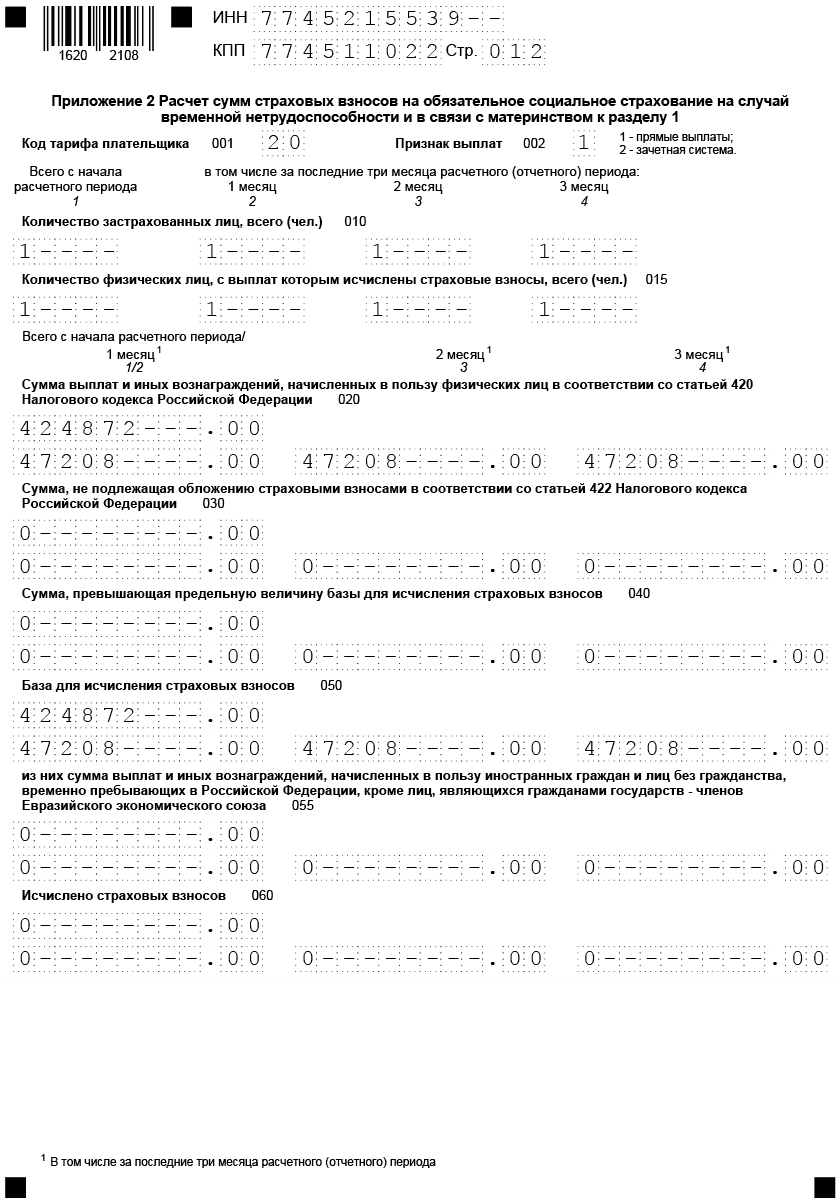

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

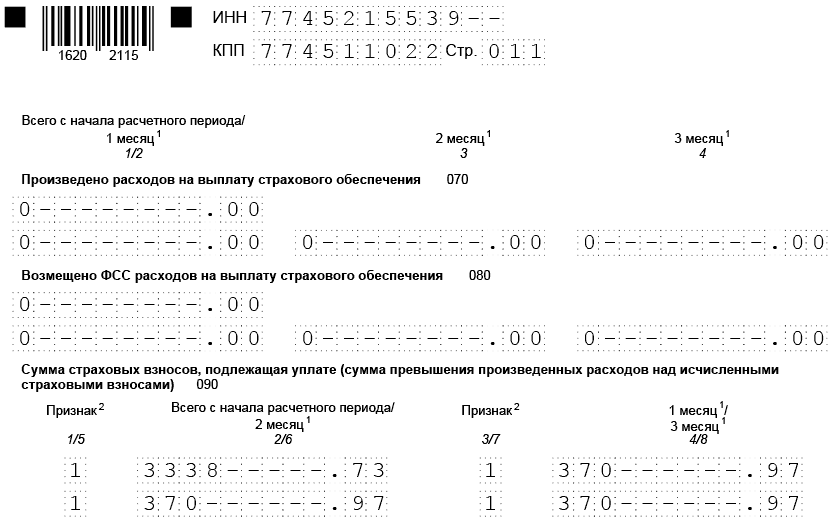

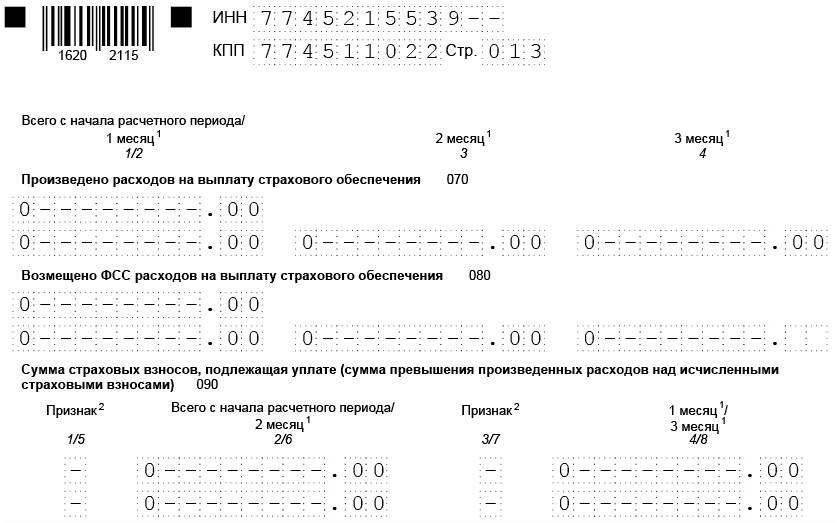

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Основные новшества в форме РСВ

Обновлённый бланк появился по нескольким причинам. Главная из них – поправки, внесённые в Налоговый кодекс.

Во-первых, в РСВ с 2021 года включаются данные о среднесписочной численности работников. Они отражаются на титульном листе. Это связано с тем, что самостоятельный отчёт с этими сведениями был отменён.

Во-вторых, в 2020 году был изменён ряд тарифов страховых взносов. Для субъектов малого и среднего предпринимательства совокупную ставку снизили в два раза. Для тех же сфер, которые пострадали от коронакризиса больше других, в первом полугодии 2020 действовали нулевые тарифы страховых взносов.

Кроме того, для отражения в разделе 3 бланка КНД 1151111 были введены новые коды для застрахованных лиц, соответствующие кодам тарифов плательщиков 20-22:

- МС. Служит для указания части выплаты, превышающей МРОТ, сотруднику малого или среднего предприятия;

- КВ. Применяется для отражения выплат, с которых страховые взносы исчислялись по нулевой ставке;

- ЭКБ. Используется для отражения выплат работодателем, относящимся к сфере IT / разработки электроники.

Указанные выше изменения нужно учитывать, заполняя РСВ за 4 квартал 2020 года.

Ещё одно новшество: с 14% до 7,6% были снижены тарифы для расчёта отчислений на страхование работников для организаций сферы высоких технологий и разработки электроники. Для данной категории плательщиков новая форма РСВ содержит отдельный раздел – Приложение 5.1.

Какой использовать бланк для РСВ за 2020 год

Расчет по страховым взносам за последнее время меняли несколько раз. Связано это с тем, что в 2020 году были внесены значительные изменения в порядок расчета взносов, призванные снять чрезмерную нагрузку на бизнес из-за пандемии коронавируса.

Подробнее об изменениях в РСВ, произошедших в 2020 году, читайте статье «Что нужно знать в 2021 году про новую форму расчета по страховым взносам за 2020 год

Актуальный бланк РСВ за 4 квартал 2020 года вы можете бесплатно скачать здесь:

Рассмотрим, что входит в форму РСВ:

Напомним, что необходимо сдавать расчет даже при нулевых показателях. В этом случае представляют не все разделы, а лишь некоторые:

Эти разделы обязательны для всех страхователей. Прочие части расчета по взносам следует включать в документ только при условии того, что есть данные, которые туда вносят. В противном случае пустые листы не надо распечатывать и отдавать в составе расчета.

При электронной сдаче РСВ за 2020 год будут автоматически отправлены только заполненные разделы.

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ. В поле «Признак выплат» указываем единицу, поскольку в 2021 году код «2» не используется в связи с переходом всех регионов РФ на прямые выплаты.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

ЧТО ИЗМЕНИЛОСЬ В УПЛАТЕ СТРАХОВЫХ ВЗНОСОВ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ В 2021 ГОДУ

Для индивидуальных предпринимателей размер страховых взносов определяется в соответствии со ст. 430 НК РФ.

Согласно Федеральному закону от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации» за 2021 г. предприниматели перечисляют следующие фиксированные платежи:

- ОПС — 32 448 руб. (равно платежу за 2020 г.);

- ОМС — 8426 руб. (равно платежу за 2020 г.).

Медицинские взносы предприниматель перечисляет за себя только в фиксированном размере. Что касается пенсионных взносов, то их размер зависит от дохода за год. Если он не превышает 300 000 руб. за расчетный период, ИП перечисляет только фиксированный платеж.

Если доход выше 300 000 руб., к фиксированному платежу добавляют 1 % от превышения. Однако общая сумма пенсионных взносов не может быть больше восьмикратного размера фиксированного платежа.

Общий срок уплаты фиксированных платежей по взносам — не позднее 31 декабря текущего года. При этом можно самостоятельно определить, с какой периодичностью их уплачивать в течение года.

Срок уплаты 1 % страховых взносов на ОПС с доходов, превышающих 300 000 руб., — не позднее 1 июля следующего года. Важный момент: для индивидуальных предпринимателей, включенных в реестр субъектов, наиболее пострадавших в связи с распространением коронавирусной инфекции, сроки уплаты страховых взносов переносятся.

Уплата производится равными частями в размере одной двенадцатой подлежащей уплате суммы страховых взносов ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих налогов (декабрь 2020 г.) (Постановление Правительства РФ от 02.04.2020 № 409 (в ред. от 07.11.2020) «О мерах по обеспечению устойчивого развития экономики»).

Как осуществляется расчет страховых взносов за 2 квартал 2020 года

Общую информацию о тарифах по взносам на 2020 год ищите в этом материале. Субъектам МСП напоминаем, что с 01.04.2020 ставки взносов для них снижены.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2020 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 292 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

О тех, кому в 2020 году все разрешено пользоваться льготными тарифами, читайте тут.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Разъяснения чиновников про доптарифы читайте здесь.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2020 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2020 году на одного человека, после превышения которого взносы перестают уплачиваться, — 912 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности. В 2020 году срок подтвеждения вида деятельности продлен до 12 мая из-за коронавируса.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%. Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания

При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

Изменения при указании персонифицированных сведений

В разделе 3 Расчета «Персонифицированные сведения о застрахованных лицах» теперь появится поле 010 «Признак аннулирования сведений о застрахованном лице».

В нем указывается «1» при аннулировании ранее представленных сведений по застрахованному лицу, а также при корректировке данных по строкам 020 – 060. При первичном предоставлении Расчета это поле не заполняется.

При необходимости внесения исправлений в данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, одновременно со сведениями с типом аннулирования сведений «1» представляются исправленные данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения (по строкам 020 – 060 подразд. 3.1), с указанием сведений:

-

о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица;

-

об исчисленных взносах на обязательное пенсионное страхование в подразд. 3.2.

А вот признак застрахованного лица в системе каждого вида обязательного страхования указывать больше не придется. Предполагается, что если в отношении конкретного лица разд. 3 представлен, то оно является полностью застрахованным лицом.

В подразделе 3.2.1 разд. 3 надо будет указывать сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, только помесячно за последний отчетный период, а итог за эти три месяца теперь не нужен.

Облагаемая база за каждый месяц по всем застрахованным лицам (сумма строк графы 150 подразд. 3.2.1) должна быть всегда равна облагаемой базе в целом по плательщику (разница сумм значений граф 2 – 4 строк 050 и сумм значений аналогичных граф строк 051 по всем заполненным страницам подразд. 1.1) (п. 6.9 Порядка).

То же самое касается облагаемой базы, не превышающей предельную величину базы для исчисления взносов на ОПС, то есть сумма значений граф 2 – 4 строки 061 по всем страницам подразд. 1.1 равна сумме строк графы 170 разд. 3 по всем застрахованным лицам (п. 6.11 Порядка).

Для нового Расчета определено так: в персонифицированных сведениях о застрахованных лицах, не содержащих данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца расчетного (отчетного) периода, в строках 120 – 210 ставятся прочерки (п. 20.2 Порядка).

При необходимости заполнения на бумажном носителе нескольких подразд. 3.2 по одному физическому лицу, в пользу которого начислены суммы выплат и иных вознаграждений, сведения по строке 010 разд. 3, по строкам 020 – 110 подразд. 3.1 указываются на первом листе. На втором и последующих листах по строке 010 разд. 3 и по строкам 020 – 110 подразд. 3.1 ставятся прочерки.

Порядок заполнения

Новая форма РСВ, вступившая в силу с 2020 года, заполняется несколько иначе, чем старая. Порядок утвержден тем же приказом ФНС от 18.09.2019 № ММВ-7-11/470@, чтобы и сам бланк.

Заполнять форму удобнее в таком порядке: титульный лист, раздел 3, затем приложения, а только после этого раздел 1. Это связано с тем, что в раздел 3 вносится информация о работниках и их доходах. Затем в приложениях идет расчет взносов, а в разделе 1 лишь отражаются результаты.

Разберем простой случай: ООО «Ветерок» с единственным работником, заработная плата которого равно 50 000 рублей. Вы можете скачать расчет по страховым взносам этой компании за 1 квартал 2020 года и посмотреть порядок заполнения на примере.

Титульный лист

Здесь нужно внести такие данные:

- ИНН и КПП (для организаций);

- номер корректировки (для первичного расчета 0);

- код периода из приложения № 3 (для РСВ за 1 квартал нужен код 21);

- код налогового органа;

- код по месту нахождения (учета);

- наименование организации;

- основной ОКВЭД;

- данные о ликвидации или реорганизации, если это применимо: код в соответствии с приложением 2 к Порядку, ИНН/КПП организации либо закрытого обособленного подразделения;

- контактный телефон;

- количество страниц расчета и приложений к нему.

В нижней части титульного листа нужно поставить код 1, если подписывать документ будет руководитель организации или предприниматель. В противном случае ставится код 2, обозначающий, что подписывает документ доверенное лицо. Нужно указать имя подписанта (кроме ИП). Если он действует на основании доверенности, то и ее реквизиты.

Раздел 3

Раздел 3 заполняется в отношении каждого застрахованного лица. В строке 010 указывается код 1, если ранее поданные данные по гражданину нужно аннулировать (только для корректировки).

Далее вписывается информация о работнике: ИНН, СНИЛС, фамилия, имя и отчество с отдельной строки, дата рождения, пол, гражданство в виде числового кода страны согласно классификатору стран (для России — 643), код вида документа, его номер и серия.

В подразделе 3.2.1 формы РСВ 2020 года указываются сведения о суммах выплат и вознаграждения за последние 3 месяца. В графе 130 нужно указать код категории застрахованного лица в соответствии с Приложением № 7. В графах 150-170 отражается такая информация:

- 150 — сумма выплаты;

- 160 — в том числе по ГПХ;

- 170 — сумма взносов (тариф х база).

Если взносы в периоде начитались по дополнительному тарифу, это нужно указать в графах 180-210. В противном случае там ставятся нули.

Приложение 1 к разделу 1

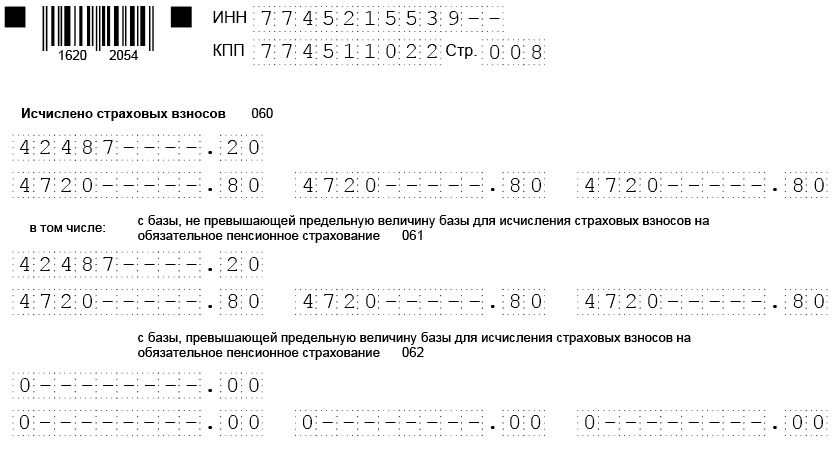

Подразделы 1.1 и 1.2 Приложения 1 к разделу 1 заполняются практически идентично. В верхней части, в графах 1-4, отражается информация с начала периода и за каждый месяц в отдельности:

- об общем количестве застрахованных лиц;

- о количестве физических лиц, с выплат в котором начисляются взносы;

- о количестве лиц, у которых превышена предельная величина базы.

Также в этом подразделе определяется:

- сумма выплат физлицам нарастающим итогом и помесячно;

- сумма, которая не подлежит обложению взносами;

- сумма расходов, принимаемая к вычету;

- база по взносам;

- сумма взносов равна база х тариф (для пенсионных взносов тариф — 22%, для медицинских — 5,1%).

Бесплатное бухгалтерское обслуживание от 1С

Приложение 2 к разделу 1

В этом приложении Расчета по страховым взносам 2020 года определяется сумма отчислений на социальное страхование в связи с болезнью и материнством.

В поле 001 нужно указать код тарифа плательщика в соответствии с приложением № 5 к Порядку.

В поле 002 нужно прописать признак выплат страхового обеспечения: прямые выплаты или зачетная система.

Далее в графах 1-4 указывается количество застрахованных лиц всего за период и за каждый месяц. В следующей строке отражается количество граждан, с выплат которым перечислены взносы.

Ниже нарастающим итогом с начала периода и за каждый месяц отдельно указывается:

- сумма выплат всем застрахованным;

- суммы, не подлежащие обложению взносами;

- сумма, превышающая предельную величину базы;

- исчисленная база;

- сумма выплат и иных вознаграждений, выплаченная временно пребывающим иностранцам;

- сумма исчисленных взносов (база х 2,9%).

Раздел 1

В строке 001 раздела 1 указывается код плательщика 1 или 2 в зависимости от того, производится выплата дохода физлицам или нет. В строке 010 указывается ОКТМО.

Далее идет несколько блоков, в каждом из которых необходимо отразить отдельный вид страховых взносов.

В блоке строк 020-033 отражаются пенсионные взносы:

- в строке 020 — КБК для их уплаты;

- в строке 30 — сумма взносов за период;

- в строках 31-33 — суммы взносов помесячно.

Аналогично в разделе 1 заполняются блоки по другим взносам:

- медицинские — строки 40-53;

- социальные — строки 100-113 (на втором листе раздела 1).

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

КАК РАБОТОДАТЕЛЬ УПЛАЧИВАЕТ СТРАХОВЫЕ ВЗНОСЫ

Плательщики-работодатели ежемесячно производят исчисление и уплату страховых взносов. Срок уплаты страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором произведены выплаты в пользу физических лиц.

Сумма страховых взносов определяется в рублях и копейках и исчисляется отдельно в отношении страховых взносов на:

- обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Расчетным периодом признается календарный год, отчетными периодами — первый квартал, полугодие, девять месяцев календарного года.

НА ЗАМЕТКУ

Форма расчета по страховым взносам (РСВ) утверждена Приказом ФНС России от 18. 09.2019 № ММВ-7-11/470 @ (в ред. от 15.10.2020) «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@».

Плательщики, производящие выплаты в пользу физических лиц, представляют РСВ в налоговый орган ежеквартально не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

Важный момент: у плательщиков, не производящих выплаты и иные вознаграждения физическим лицам (индивидуальных предпринимателей, адвокатов, медиаторов, нотариусов и иных занимающихся частной практикой лиц), обязанность по заполнению и представлению РСВ отсутствует.

Чтобы избежать ошибок в расчете по страховым взносам, плательщикам нужно проверять его с помощью Контрольных соотношений, указанных в письме ФНС России от 07.02.2020 № БС-4-11/2002@.