Раздел 7 декларации: нюансы заполнения

Содержание:

- Что отражается в разделе 7 декларации по НДС

- Нужны ли счета–фактуры?

- Письмо Федеральной налоговой службы от 2 июля 2021 г. № СД-4-3/9403@ “О порядке заполнения раздела 7 налоговой декларации по налогу на добавленную стоимость”

- Кто должен заполнять раздел №7

- Налоговые последствия при незаполнении 7 раздела

- Кто обязан, а кто не обязан заполнять раздел 7

- Нюансы в заполнении раздела

- Общие правила заполнения декларации по НДС

- Графа 1

- Порядок заполнения раздела семь

- Чего не следует вносить в налоговую декларацию

- Декларация по НДС в программе «1С:Бухгалтерия»

- В графы 3 и 4 раздела 7 попадает только то, что связано с необлагаемой реализацией

- Обзор документа

Что отражается в разделе 7 декларации по НДС

Получите 267 видеоуроков по 1С бесплатно:

- Необлагаемые операции, относящиеся к следующим категориям: реализация услуг медицинского характера, торговля товарами, необходимыми для профилактики инвалидности, торговля жизненно необходимыми изделиями. Также в данную категорию входят услуги по уходу за детьми, престарелыми, больными или инвалидами, услуги по перевозке пассажиров (кроме такси), ритуальные, депозитарные, государственные, архивные услуги, а также услуги, которые реализуются в области искусства и культуры.

- Операции, которые не признаются объектом налогообложения по системе НДС. В данную категорию входят операции, которые не относятся к реализационным, приватизация, реорганизация, продажа объектов жилого фонда, строительства и т.д.

- Зарубежные операции. В данной категории находятся операции, проводимые с недвижимым имуществом за пределом РФ, услуги, которые предоставляются для иностранцев и за границей. Например, юридические или консультационные услуги, услуги по разработке ПО, лицензионные услуги и т.д.

- Авансы, получаемые за товары длительного цикла. Сюда относятся все операции, подходящие под данное определение, в частности — оплата авансов за товары, сроки изготовления которых составляет 6 месяцев и более.

7 раздел отчета обязаны заполнять все плательщики и налоговые агенты по НДС. Кроме выручки от необлагаемых операций в разделе отражены использованные необлагаемые товары (работы, услуги) и входной НДС по облагаемым товарам (работам, услугам).

Для заполнения отчета по НДС необлагаемые операции поделены на следующие группы:

- не признанные объектом налогообложения;

- не подлежащие налогообложению;

- облагаемые по нулевой налоговой ставке;

- осуществляемые налоговыми агентами;

- сделки по объектам недвижимости.

Перечень содержит полный список операций, относящихся к тому или иному виду, и список статей НК или других документов, освобождающих операции от налогообложения НДС.

2 графа — кредит 90 счета в части выручки от необлагаемых операций;

3 графа — дебет 20, 23, 40, 41, 44 счетов в части формирования себестоимости необлагаемых операций (включаются только использованные необлагаемые товары, работы услуги);

4 графа — кредит 19 счета в корреспонденции со счетами 01, 04, 10, 20, 23, 26, 29, 44 при включении входного НДС в стоимость материальных и нематериальных активов, работ, услуг, используемых для необлагаемых операций.

Выделить суммы, учитываемые в 7 разделе, можно организовав аналитический учет облагаемых и необлагаемых операций на соответствующих счетах.

Код операции |

Наименование |

Сумма с НДС,руб. |

|

1010806 |

Реализация земельных участков |

3 000 000 |

|

1010242 |

Реализация монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой Российской Федерации или валютой иностранных государств |

2 000 000 |

|

1010243 |

Реализация долей в уставном (складочном) капиталеорганизаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и финансовых инструментов срочных сделок, за исключением базисного актива финансовых инструментов срочных сделок, подлежащего налогообложению налогом на добавленную стоимость |

5 000 000 |

|

1010258 |

Операции по уступке (переуступке, приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед каждым новым кредитором по первоначальному договору, лежащему в основе договора уступки |

30 000 000 |

|

1010275 |

Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. |

10 000 |

|

1010276 |

Осуществление банками банковских операций (за исключением инкассации) |

10 000 000 |

|

1010277 |

Операции по оказанию услуг, связанных с обслуживанием банковских карт |

1 000 000 |

|

1010292 |

Операции займа в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащиеуплате за предоставление ценных бумаг по операциям РЕПО |

8 500 000 |

Пример заполнения разд. 7 декларации приведен в табл. 3.

Таблица 3

Нужны ли счета–фактуры?

Практически всем налогоплательщикам, проводящим операции, не облагающиеся НДС, известно, что им не надо заниматься выставлением счетов–фактур. Так для чего в таком случае существует раздел 7 НДС? Он заполняется счетами–фактурами, полученными вследствие проведенных операций, с которых не взимается налог. В декларацию по НДС обязательно должна заноситься информация из книги продаж и бухгалтерского регистра.

Поэтому если проводимая финансовая безналоговая операция будет отражена на отдельном бухгалтерском субсчете в продажах, не подходящих под налогообложение, то требуемая сумма для занесения ее в графу 2 раздела 7 берется из кредита субсчета.

Законодательство не запрещает предпринимателям заполнять счета-фактуры. Но стоит знать, что все счета–фактуры должны пройти процедуру фиксирования в книге продаж. Подобные действия не рассматриваются как нарушение.

Смотрите интересное видео про нюансы заполнения данного раздела:

https://youtube.com/watch?v=Hv_wTljgfY4

Письмо Федеральной налоговой службы от 2 июля 2021 г. № СД-4-3/9403@ “О порядке заполнения раздела 7 налоговой декларации по налогу на добавленную стоимость”

7 июля 2021

Федеральная налоговая служба в связи с изменениями, внесенными Федеральным законом от 11.06.2021 N 196-ФЗ «О внесении изменений в статью 149 части второй Налогового кодекса Российской Федерации» (далее — Федеральный закон N 196-ФЗ), в главу 21 Налогового кодекса Российской Федерации (далее — Кодекс), сообщает следующее.

В соответствии со статьей 1 Федерального закона N 196-ФЗ пункт 2 статьи 149 Кодекса дополнен подпунктом 32.1, согласно которому не подлежат налогообложению налогом на добавленную стоимость операции по реализации следующих услуг:

услуг по реализации иностранными лицами прав на проведение чемпионата мира FIA «Формула-1», включающих в себя право на популяризацию мероприятия и право называть мероприятие российского этапа указанного чемпионата «Чемпионат мира FIA «Формула-1»;

рекламных услуг, реализуемых организацией, которая приобрела права, указанные в абзаце втором данного подпункта, на территории объекта спорта для проведения шоссейно-кольцевых автомобильных гонок серии «Формула-1» и объектов инфраструктуры, обеспечивающих функционирование указанного объекта спорта.

Вышеуказанные нормы подпункта 32.1 пункта 2 статьи 149 Кодекса вступили в силу с 11.06.2021. Однако, действие положений подпункта 32.1 пункта 2 статьи 149 Кодекса распространяется на правоотношения, возникшие с 1 января 2021 года (статья 2 Федерального закона 196-ФЗ).

Порядком заполнения налоговой декларации по налогу на добавленную стоимость, утвержденным приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (далее — Порядок) предусмотрено, что операции, не подлежащие налогообложению (освобождаемые от налогообложения), операции, не признаваемые объектом налогообложения налогом на добавленную стоимость, подлежат отражению в разделе 7 налоговой декларации по налогу на добавленную стоимость (далее — декларация).

До внесения соответствующих изменений в приложение N 1 к Порядку налогоплательщики вправе в разделе 7 декларации отразить операции, предусмотренные в подпункте 32.1 пункта 2 статьи 149 Кодекса, под кодом 1011213.

Одновременно ФНС России обращает внимание на то, что не является нарушением использование налогоплательщиками кода 1010200 до момента официального установления кода 1011213 для вышеуказанных операций

| Действительный государственныйсоветник Российской Федерации2 класса | Д.С. Сатин |

Кто должен заполнять раздел №7

Заполнение раздела 7 декларации по НДС обязаны выполнять все налоговые агенты и налогоплательщики в следующих случаях:

- Проводятся операции, освобожденные от НДС.

- Проводимые операции не относятся к объектам, подходящим под налогообложение.

- Процессы, связанные с реализацией услуг и работы, место реализации которых не имеет силы на территории страны.

- Оплата стоимости поставок товара – работы, предоставления ряда услуг, срок производства которого превышает 6 месяцев с момента получения суммы оплаты.

Как заполнить раздел 7 декларации по НДС, знает любой хороший бухгалтер. Но приступать к его заполнению нужно лишь в том случае, если в течение прошедшего квартала была проведена хотя бы одна операция из перечисленных выше. Если кроме них в последние месяцы других процессов не было, то помимо седьмого раздела необходимо будет заполнить титульный лист и 1 раздел.

Налоговые последствия при незаполнении 7 раздела

Вычет налога или его включение в расходы по налогу на прибыль без ведения раздельного учета приведет к занижению базы по налогам. Это грубое нарушение правил учета объектов налогообложения. Штраф: 20% заниженного налога, не меньше 40 тыс. руб.

Исключение сделано для налогоплательщиков, у которых расходы по необлагаемым операциям меньше 5% совокупных расходов. Они могут вычесть весь входной НДС.

Также с 2016 года предусмотрена ответственность налоговых агентов за недостоверные сведения в отчетах. За каждый документ с неверными сведениями штраф составляет 500 руб.

Кто обязан, а кто не обязан заполнять раздел 7

Как и в случае с любой другой частью декларации, раздел 7 заполняют:

1. Плательщики НДС (хозяйствующие субъекты на ОСН) — в случае совершения в отчетном периоде операций, перечисленных выше.

2. Налоговые агенты по НДС (на любой системе налогообложения) — в случае совершения соответствующих операций своими партнерами, за которых нужно в предусмотренном порядке представлять налоговую отчетность.

Особенность раздела 7 в том, что суммы, отражаемые в нем, никак не влияют на величину исчисленного налога. Он не будет занижен в случае неверного заполнения рассматриваемого раздела (как следствие, у ФНС не будет повода зафиксировать налоговое правонарушение в связи с неправомерным уменьшением НДС).

Но, несмотря на это, сведения в разделе 7 хозяйствующему субъекту следует приводить достоверные. А если потребуется — уточнять их в соответствии с запросами ФНС или по собственной инициативе посредством отправки уточненной декларации.

Допущение ошибок в разделе 7 и отказ от их своевременного исправления приравнивается к непредставлению в ФНС данных, необходимых для налогового контроля, что сопровождается штрафом в размере 200 руб. в соответствии с п. 1 ст. 126 НК РФ.

Рассмотрим теперь подробнее сущность операций, отражаемых в разделе 7.

Нюансы в заполнении раздела

Для всех кодов в разделе выделены определенные строки. Многие налогоплательщики совершают ошибку при заполнении бланка, используя в нескольких строках одинаковый код, отображающий вид проводимых операций. В действительности код операции в декларации по НДС в разделе 7 к графам 1–4, указывать следует лишь в одной строке — напротив всей суммы, которая относится к операциям с одинаковым кодом. Стоит знать, что этот код использовать можно лишь по реализации, но не приобретению.

Если компания осуществляет продажу необлагаемого налогом товара или же приобретенного у контрагента, имеющего освобождение от налога, стоимость товара обязательно следует занести в графу 3.

Общие правила заполнения декларации по НДС

Минимальный состав НДС-декларации — титульный лист и Раздел 1. Остальные разделы заполняем и сдаем в составе декларации, если были соответствующие хозяйственные операции.

Титульный лист

На титульнике приводим основные сведения об организации (ИП): ИНН, КПП, название и т.п. Указываем отчетный год и код налогового периода.

Раздел 1

В первом разделе отражаем код по ОКТМО и КБК.

В строке 040 указываем сумму НДС к уплате в бюджет. Перед этим заполняем другие разделы, если для них есть показатели, в том числе разделы 3, 4, 5 и 6.

НДС к возмещению показываем по строке 050.

Раздел 3

Здесь приводим информацию непосредственно для расчета налога:

-

операции, облагаемые НДС по обычным и расчетным ставкам;

-

вычеты.

Отчет по НДС сдают в электронном виде до 25 числа месяца по итогам отчетного квартала.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция документа — от 19.08.2020 № ЕД-7-3/591@.

|

Поле |

Показатель |

|

Строка 010 графы 3 |

Это выручка, отраженная по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 — НДС, отраженный по дебету счета 90.3. |

|

Строка 070 графы 5 |

Авансовый НДС, отраженный по дебету счета «НДС с авансов» (НДС, начисленный с поступившей предоплаты). |

|

Строка 090 графы 5 |

Сумма, отраженная по дебету счета «НДС с авансов» (НДС с выданных авансов). |

|

Строка 118 графы 5 |

Сумма, отраженная по кредиту счета «НДС». Также строчку сверяйте с итоговой суммой НДС в книге продаж. |

|

Строка 120 графы 3 |

Сумма по кредиту счета . |

|

Строка 130 графы 3 |

Сумма по кредиту счета «НДС с авансов» (НДС с выданных авансов). |

|

Строка 170 графы 3 |

Сумма по кредиту счета «НДС с авансов» (НДС, начисленный с поступившей предоплаты). |

|

Строка 190 графы 3 |

Сумма по дебету счета «НДС» без учета НДС, перечисленного в бюджет за предыдущий налоговый период. Также показатель сверяйте с итоговой суммой НДС в книге покупок. |

|

Строка 200 |

Указываем налог, начисленный к уплате в бюджет. |

Раздел 8 и раздел 9

Раздел 8 заполняют по книге покупок, раздел 9 — по книге продаж. В каждом указывают вид операции, номер и дату счета-фактуры.

Строка 190 — итоговый исчисленный НДС.

В разделе 9 строки 230 — 280 — итоговые суммы реализации и налога по соответствующим ставкам.

Чтобы проверить декларацию, проанализируйте данные налогового учета в оборотно-сальдовой ведомости.

Графа 1

В графе 1 отражаются коды операций в соответствии с приложением 1 к Порядку. Например, операции, не признаваемые объектом налогообложения ( НК РФ), имеют код 1010800; те из них, что отражены в НК РФ, – код 1010801.

При этом некоторых кодов операций здесь нет, что связано с законодательными изменениями и отсутствием своевременных корректив в Порядке.

Так, с 01.07.2019 вступили в силу нормы НК РФ (Федеральный закон от 15.04.2019 № 63-ФЗ), согласно которым не признаются объектом обложения НДС, соответственно, операции по передаче на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

С 01.10.2019 действуют нормы НК РФ (Федеральный закон от 26.07.2019 № 212-ФЗ), на основании которого не подлежат налогообложению банковские операции, указанные в данной норме.

В соответствии с НК РФ (Федеральный закон от 26.07.2019 № 211-ФЗ) не подлежат обложению НДС операции по оказанию региональными операторами по обращению с твердыми коммунальными отходами (ТКО) услуг по обращению с ТКО. Норма применяется в отношении операций по реализации таких услуг по предельным единым тарифам, вводимым в действие с 01.01.2020.

При указанных обстоятельствах, то есть при отсутствии соответствующих кодов, ФНС выпустила дополнительные рекомендации. В Письме от 29.10.2019 № СД-4-3/22175@ сказано, в частности, что до внесения соответствующих изменений в приложение 1 к Порядку на основании норм НК РФ необходимо отражать в разд. 7 за соответствующие налоговые периоды следующие коды операций:

-

1011450 ( НК РФ);

-

1011451 ( НК РФ);

-

1011207 ( НК РФ);

-

1011208 ( НК РФ).

Порядок заполнения раздела семь

Порядок заполнения раздела 7 декларации по НДС следующий:

- В первой графе 010 строчки указывают коды совершенных операций в соответствие с первым приложением. Если вносятся операции, не подлежащие обложению налогами, под необходимыми кодами заполняют показатели в этой же строке во второй, третьей и четвертой графах.

- Если вносятся операции, не признающиеся объектами обложения налогами, а также операции по реализации продукции за пределами России, под кодами операций заполняется только второй раздел, а третий и четвертый остаются незаполненными.

- Во второй графе 010 строки по кодам операций, не подлежащих обложению, отражаются:

- Цена продукции и услуг, которые не являются объектами налогообложения;

- Цена услуг и продукции, которые продаются за пределами России;

- Цена проданной продукции и оказанных услуг, не облагаемых НДС.

- В третьей графе строки 010 по каждому из кодов операций, не подлежащих уплате НДС, должна отражаться цена купленных ценностей и услуг, не облагаемых налогом, а именно:

- Цена продукции и услуг, не облагаемых налогом по налоговому законодательству;

- Цена услуг и продукции, приобретенных у плательщиков налогов, освобожденных от уплаты НДС;

- Цена услуг и продукции, купленных у лиц, не являющихся плательщиками НДС.

- В четвертой графе 010 строки по всем кодам операций, не подлежащих уплате налога на добавленную стоимость, должны отражаться значения налога, предъявляющиеся при приобретении услуг и товаров, либо уплаченные при импорте в Россию.

- 020 строка предназначена для указания сумм оплаты или предоплаты за поставку продукции, изготовление которой займет более шести месяцев.

Стоит отметить, что если за отчетный период фирма не совершила ни одной операции, которая освобождена от уплаты НДС, она не должна заполнять седьмой раздел отчетности.

Чего не следует вносить в налоговую декларацию

Не надо вписывать приблизительную цену принятого безвозмездно имущества и суммы выданных займов.

Хотя стоит заметить, что хоть сумма займа не является подвергающейся под налогообложение операцией, начисляемые по ней проценты считаются своеобразной оплатой за предоставленные компанией услуги. Поэтому этот вид операции обязательно фиксируется в документе.

В 7 разделе происходит только отображение начисленных процентов. Их начисление должно осуществляться каждый месяц на сумму займа, который остается в последний календарный день уходящего месяца.

Заполнение 7 раздела декларации по НДС происходит в том случае, если в течение квартала была проведена хоть одна безналоговая операция, в ином случае его можно оставить пустым.

Декларация по НДС в программе «1С:Бухгалтерия»

Программа автоматически формирует сразу все разделы в отчете. При необходимости не предоставляемые разделы вы можете убрать по кнопке «Еще». Затем выберите команду «Настройки» и на закладке «Свойства разделов» снимите флажки «Показывать» и «Печатать» для тех разделов, которые заполнять и сдавать не надо. Нажмите кнопку «Сохранить».

Теперь пройдемся по декларации.

Титульный лист

Реквизиты налогоплательщика и налоговой инспекции программа заполняет автоматически по данным, указанным в карточке организации (раздел «Главное» – ссылка «Реквизиты организации» или «Организации» — в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации).

В реквизите «по месту нахождения (учета) (код)» программа автоматически проставляет код 214 «По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком». При необходимости код можно изменить: двойным щелчком мыши по коду открывается форма «Выбор места представления».

Пункт «Достоверность и полноту сведений, указанных в декларации, подтверждаю» заполняется по таким правилам:

-

если в сведениях об организации в разделе «Налоговая инспекция» указано, что отчетность подписывает «Руководитель», то считается, что достоверность сведений подтверждает руководитель организации;

-

если в форме сведений об организации указано, что отчетность подписывает «Представитель», то считается, что достоверность сведений подтверждает представитель налогоплательщика.

Сведения о представителе заполняются по кнопке «Заполнить».

Дата подписи отчета заполняется рабочей датой программы, которая совпадает с датой компьютера.

Раздел 1

Показатели этого раздела программа рассчитывает и заполняет автоматически по информации из других разделов декларации.

Раздел 2

Заполнение этого раздела также автоматизировано для каждого лица, по которому налогоплательщик выступает налоговым агентом по НДС.

Раздел 3

Заполнение большей части показателей Раздела 3 автоматизировано.

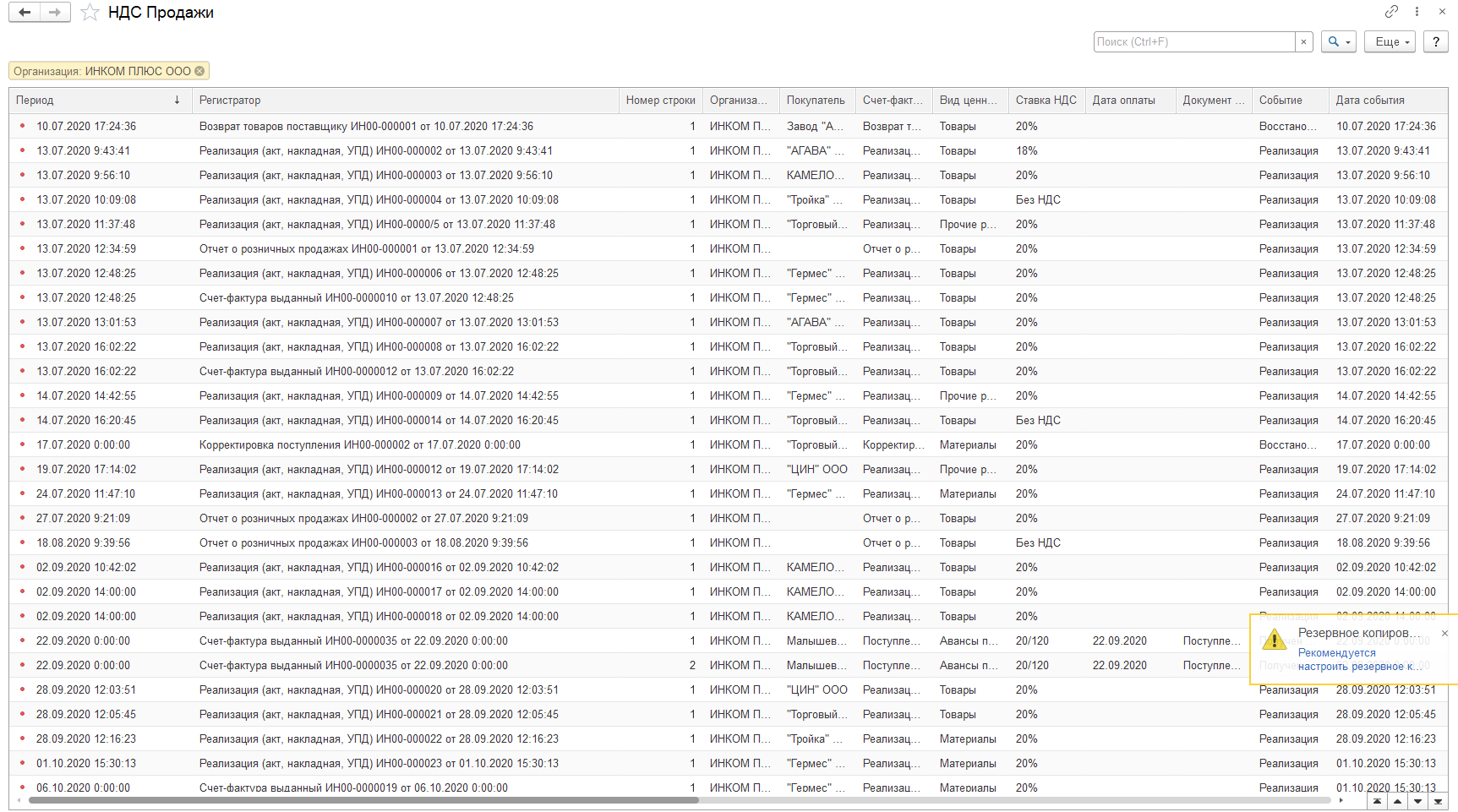

Строчки с 010 по 100 программа заполняет по данным регистра накопления «НДС продажи». Сведения в этом регистре программа формирует по проведенным документам, в которых задействован НДС при продажах. Например, это документы «Реализация товаров», «Отчет комитенту», «Возврат товаров поставщику». Чтобы проверить регистр, необходимо:

1. Зайти в программу под полными правами пользователя.

2. Включить возможность просматривать регистры в программе (значок «Сервис и настройки», расположен в правом верхнем углу, «Настройки»- «Параметры»- «Режим технического специалиста»).

Пример того, как выглядит регистр «НДС продажи»

3. Открыть регистр накопления «НДС продажи» (Значок «Сервис и настройки» – «Функции для технического специалиста»).

Пример того, как выглядит регистр «НДС покупки»

Значение в графе 5 по строке 118 рассчитывается как сумма величин графы 5 строк 010-080, 105-109.

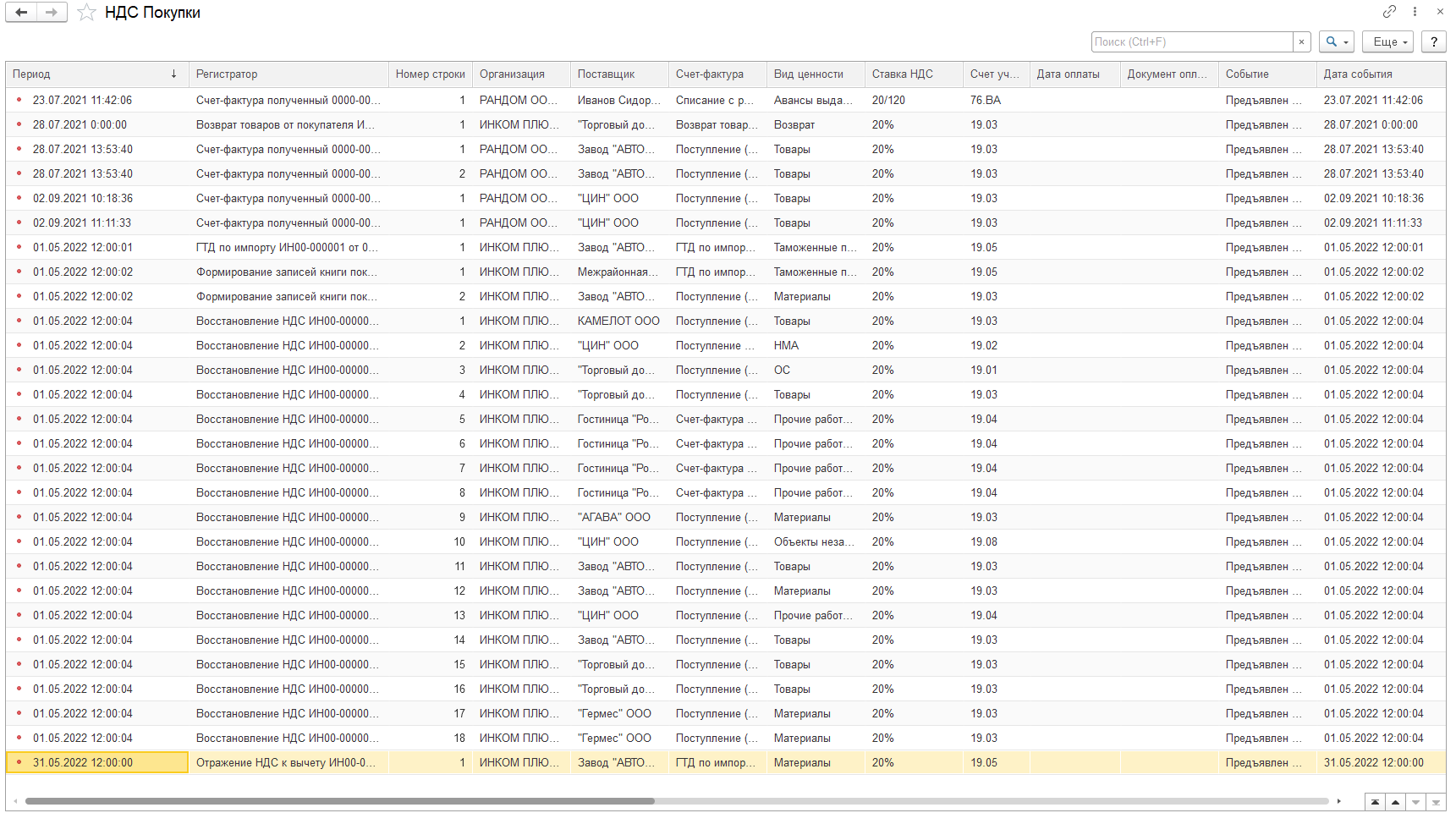

Строки с 120 по 180 программа заполняет по регистру накопления «НДС покупки». Этот регистр программа формирует по проведенным документам приобретений, затрагивающим учет НДС. Например, это «Поступление товаров», «Счет-фактура полученный», «Возврат товаров от покупателя». Открывайте регистр аналогично регистру «НДС продажи».

В графы 3 и 4 раздела 7 попадает только то, что связано с необлагаемой реализацией

Мы выполняем опытно-конструкторские работы, которые облагаются по ставке 18%. Но с апреля появились и работы, не облагаемые НДС (выполняемые за счет бюджетных средств <30>). В I квартале не облагаемой НДС реализации не было.

Поскольку появились не облагаемые НДС операции, то за II квартал 2014 г. надо будет заполнить разд. 7 декларации по НДС. С первыми двумя графами разд. 7 я вроде разобралась:

- в 1-й «Код операции» укажу код операции по нашим ОКР — 1010294;

- во 2-й «Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.)» соберу стоимость выполненных работ по всем договорам, которые не облагаются НДС (например, 200 000 руб.).

А вот дальше запуталась с заполнением:

что отнести в графу 3 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)»:

(или) стоимость приобретенных товаров (работ, услуг), которые относятся к реализованным ОКР, отраженным в графе 2

То есть покупки под этот заказ, причем не важно, когда они сделаны: в I или во II квартале. К примеру, в I квартале 2014 г

мы приобрели товары, не облагаемые НДС, на сумму 30 000 руб. (это канцтовары — бумага, карандаши, ручки, купленные у упрощенца) и использовали их для необлагаемых ОКР во II квартале;

(или) все покупки, приобретенные за отчетный квартал, для не облагаемых НДС операций (услуги банков и т.д.). К примеру, во II квартале мы приобрели еще товары, не облагаемые НДС, на сумму 100 000 руб. И эти товары мы тоже будем использовать для не облагаемых НДС ОКР, но не во II квартале, а потом, например в III или в IV квартале.

И вообще, должна ли сумма в графе 3 совпадать с суммой в графе 12 книги покупок;

что записать в графу 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.)»?

Н.И.Аверьянова, г. Нижний Новгород

Ваш вопрос мы адресовали специалисту ФНС России и получили такой ответ.

Из авторитетных источников

Думинская Ольга Сергеевна, советник государственной гражданской службы РФ 2 класса

«За I квартал разд. 7 не заполняется, поскольку в этом периоде не было реализации товаров (работ, услуг), не облагаемых НДС.

Во II квартале в разд. 7 нужно указать:

— в графе 2 — стоимость освобожденных от НДС работ — 200 000 руб.;

— в графе 3 — все покупки без НДС, приобретенные во II квартале и ранее. То есть и те, которые используются для льготируемой деятельности во II квартале, и те, которые планируется использовать для льготируемой деятельности в будущем, — 130 000 руб. (30 000 руб. + 100 000 руб.). Ведь в п. 4 ст. 170 НК указано, что надо вести раздельный учет не использованных именно в данном квартале, а используемых вообще в необлагаемой деятельности товаров (работ, услуг);

— в графе 4 — сумму НДС, учтенного в стоимости приобретенных во II квартале и ранее товаров (работ, услуг). То есть НДС и по тем товарам (работам, услугам), которые используются во II квартале, и по тем, которые планируется использовать в будущем для не облагаемых НДС операций».

Как видим, в графе 3 надо отразить стоимость покупок, которые в принципе предназначены (а не использованы) для не облагаемых НДС работ.

Перенести в графу 3 данные из графы 12 книги покупок просто не получится. Ведь в книге отражаются покупки, сделанные в каждом квартале. И к тому же на основании полученных счетов-фактур <31>. То есть туда в принципе не попадают покупки от спецрежимников, поскольку они счета-фактуры не выставляют. А с 01.01.2014 туда не попадают и покупки, освобожденные от НДС по ст. 149 НК. На них теперь тоже счета-фактуры не составляются <32>. Так что графа 3 разд. 7 никогда не будет равна графе 12 книги покупок.

На наш взгляд, в графе 3 логичнее указывать стоимость тех покупок, которые относятся именно к выполненным (реализованным) во II квартале ОКР, то есть отраженным в графе 2 строки 010 разд. 7. Поскольку у вас есть работы, как облагаемые, так и не облагаемые НДС, то вы обязаны вести раздельный учет <33>. Так вот на основании данных раздельного учета лучше и заполнять графы 2, 3, 4 разд. 7. По крайней мере, вы всегда сможете эти суммы обосновать. И у проверяющих будет меньше претензий к вам.

Но даже если вы неверно заполните графу 3 разд. 7 декларации, вам ничего не грозит. Ведь эта сумма на расчет НДС никак не влияет.

<30> Подпункт 16 п. 3 ст. 149 НК РФ.<31> Пункт 2 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.<32> Пункт 3 ст. 169 НК РФ.<33> Пункт 4 ст. 170 НК РФ.

Е.А.Шаронова

Экономист

Обзор документа

Не облагаются НДС:

— услуги по реализации иностранными лицами прав на проведение чемпионата мира FIA «Формула-1»;

— рекламные услуги на территории проведения шоссейно-кольцевых автогонок серии «Формула-1».

Изменения вступили в силу с 11.06.2021 и распространяется на правоотношения, возникшие с 01.01.2021.

До внесения необходимых изменений в порядок заполнения декларации по НДС налогоплательщики вправе в разделе 7 отразить указанные операции под кодом 1011213.

При этом не является нарушением использование кода 1010200 до момента официального установления кода 1011213 для вышеуказанных операций.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: