Проводки по созданию резерва по сомнительным долгам в бухгалтерском учете

Содержание:

- Отличительные черты бухгалтерского и налогового учета

- Определение

- Отражение сомнительной дебиторской задолженности в балансе

- Резерв в бухотчетности

- Резерв по сомнительным долгам

- Обязательно это или нет? Кто обязан его создавать

- Типовые проводки по 63 счету

- Виды сомнительных долгов

- Сомнительные долги и резервы по ним

- Создание РСД: правила и особенности

- Как определить сумму сомнительных резервов в бухучете

- Формула расчета резерва под сомнительные долги

- Цели создания

- Отражение резерва по сомнительным долгам в бухгалтерском учете

- Создание резерва по сомнительным долгам

- Погашение задолженности в полном объеме

- Бухгалтерский и налоговый учет резервов

- Правовые и законодательные акты, которыми можно руководствоваться

- Проведение инвентаризации

- Заключение

- Заключение

Отличительные черты бухгалтерского и налогового учета

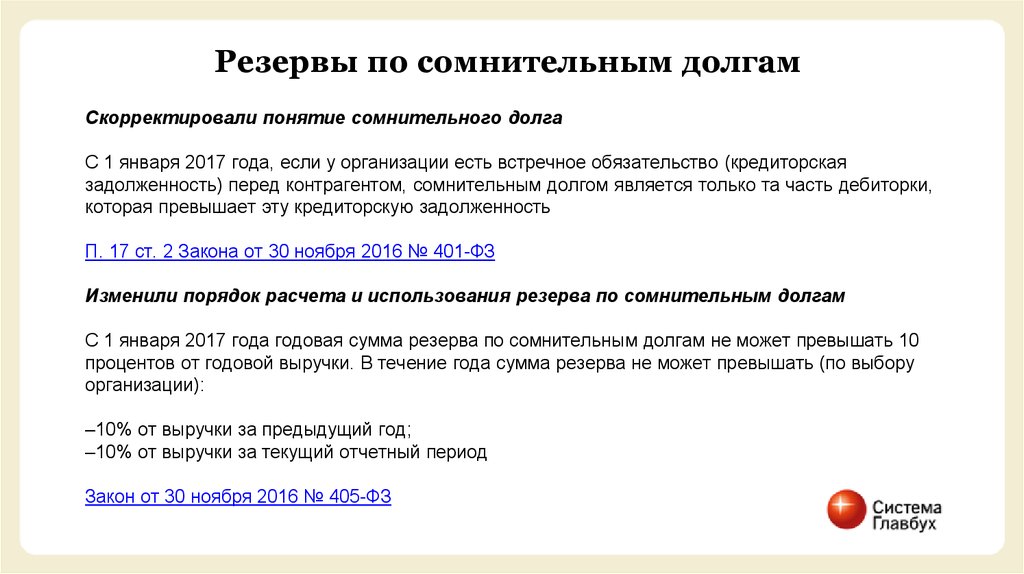

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

Определение

Как правило, деньги за реализованный товар или услуги, в силу объективных причин, поступают на расчетный счет намного позже. Юридически урегулировать такую не состыковку помогает письменное соглашение, в котором обязательно прописывается порядок расчетов, и указывается окончательная дата оплаты.

Все же риск просрочки платежа со стороны покупателя или заказчика по ряду как зависящих, так и независящих от них причин, всегда присутствует. В такой ситуации дебиторская задолженность из статуса нормальной переходит в разряд сомнительной, что в значительной степени искажает как финансовые, так и налоговые показатели предприятия.

Сомнительная дебиторская задолженность — это долг, возникший в результате нарушения покупателем сроков оплаты, оговоренных договором купли-продажи. С каждым новым днем такой просрочки у продавца снижается уверенность в его возврате. Но для того чтобы задолженность, возникшая у предприятия по вине дебитора, юридически считалась сомнительной, одного чувства и желания продавца недостаточно.

Необходимо одновременное выполнение трех условий, которые законодательно закреплены в Налоговом кодексе РФ:

- долг образовался в связи с продажей материальных ценностей, услуг или работ;

- дата внесения платежа в счет погашения задолженности истекла;

- у образовавшегося долга нет поручителей, банковских гарантий, он не обеспечен денежным или имущественным залогом.

Важно учесть, что в бухгалтерском учете механизм признания сомнительной задолженности регулируется Положением о бухучете, и в отличие от требований Налогового кодекса более демократичен. Так, согласно этому нормативному документу сомнительным считается любой долг, независимо от природы его возникновения и даже срока погашения (п.70 ПБУ)

Но при этом такая задолженность не должна иметь никаких гарантий и поручительств.

Отражение сомнительной дебиторской задолженности в балансе

Каждый собственник предприятия должен знать, чем он владеет и в каком количестве. Все эти сведения он получает из бухгалтерского баланса Ф1, который является составной частью годовой финансовой отчетности. Здесь в разделе II (оборотные активы), в строке 1230 указывается общая сумма дебиторской задолженности, которая образовалась у предприятия на дату составления баланса.

Числовые значения для годового отчета бухгалтер обычно берет из оборотно-сальдовой ведомости, где все реализованные, но не оплаченные товары и услуги отражаются на дебетовом остатке счета 62 (расчеты с покупателями и заказчиками).

Если предприятие имеет только текущую задолженность, дата оплаты которой еще не наступила, то строка 1230 баланса будет полностью совпадать с дебетовым сальдо счета 62. Но такие ситуации в хозяйственной деятельности встречаются крайне редко.

Предпринимателям чаще приходится иметь дело с сомнительной и даже безнадежной задолженностью, сроки погашения которой уже давно истекли. В этом случае, согласно Положению о бухгалтерском учете, предприятие за счет своей прибыли формирует резерв.

Эту корректирующую величину отражают в оборотно-сальдовой ведомости по кредиту счета 63. А вот в пассиве баланса специальной позиции для нее не предусмотрено. Однако, именно на эту сумму уменьшается дебиторская задолженность, отраженная в строке 1230.

Резерв в бухотчетности

Отдельной строкой резерв в бухотчетности не показывается. На его сумму уменьшают величину дебиторской задолженности, отражаемую по соответствующей строке в бухбалансе (п. 35 ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 № 43н).

Если в отчетном периоде величина резерва менялась, то в пояснениях к отчетности нужно будет раскрывать причины этого изменения и его влияние на отчетные данные текущего или будущих периодов (п. 6 ПБУ 21/2008). В отношении резервов, сформированных по операциям со связанными сторонами, организации, не имеющие права на составление упрощенной отчетности, обязаны давать в пояснениях информацию о таких резервах (п. 3 и п. 10 ПБУ 11/2008).

Резерв по сомнительным долгам

На этой странице:

В практике предпринимательства приходится бывать и в роли кредитора, и в роли заёмщика. В первом случае случаются ситуации, когда партнеры по той или иной причине не погашают задолженность вовремя либо вообще не выполняют свои финансовые обязательства. Однако, такие ситуации с финансами все равно должны достоверно отражаться в бухгалтерском и финансовом учете организации. Для этой цели и создается специальный резерв.

Рассмотрим принципы формирования такого типа резерва, способы его учета, бухгалтерские проводки, сопровождающие этот процесс, а также нюансы списания.

Обязательно это или нет? Кто обязан его создавать

ПБУ №34н определяет, что формирование РСД обязательно для всех организаций, в том числе малых предприятий.

Конкретный метод начисления этих сумм не установлен законодательством, так что компания может выбрать наиболее удобный для себя. Главное условие — этот способ должен быть закреплён и описан в учётной политике.

Основная причина, по которой создаётся резерв — возможность исчислить меньший налог на прибыль.

Дебиторская задолженность возникает из-за того, что покупатель не оплатил свои обязательства за поставленную продукцию или услуги в период, установленный договором. То есть за произведённые действия предприятие денег не получило. Поэтому просроченные суммы контракта нельзя учитывать для налогообложения в качестве дохода.

Как проводится списание дебиторской задолженности с истекшим сроком давности — читайте в этой статье. Методика проведения инвентаризации дебиторской и кредиторской задолженности приведена здесь.

Типовые проводки по 63 счету

| Дт | Кт | Содержание проводки | Документ-основание |

| 91.2 | 63 | Сформирована (доначислена) сумма резерва по сомнительным долгам | Бухгалтерская справка-расчет по итогам инвентаризации дебиторской задолженности |

| 63 | 62 | Списание сомнительной задолженности покупателей за счет резерва | Бухгалтерская справка, приказ руководителя |

| 63 | 76 | Списание сомнительной задолженности разных дебиторов за счет резерва | |

| 63 | 58.3 | Списание сомнительной задолженности заемщика, по выданному займу за счет резерва | |

| 63 | 91.1 | Восстановлена сумма резерва в результате погашения задолженности | Бухгалтерская справка, выписка банка |

Виды сомнительных долгов

Все сомнительные долги можно разделить на четыре большие группы в зависимости от возможности их взыскания (см. таблицу 1).

Таблица 1. Виды сомнительного долга.

| Вид долга | Характеристики |

|---|---|

| Просроченный | Задолженность, не погашенная в сроки, оговоренные договором, но с перспективой принудительного взыскания в дальнейшем, в том числе через суд |

| Реструктуризированный | Дебитору предоставлена рассрочка или отсрочка путем мирных переговоров или судебным решением |

| Сомнительный | Не обеспеченная никакими гарантиями задолженность, с перспективой стать безнадежной |

| Безнадежный | Истек срок исковой давности |

Все вышесказанное простым языком: сомнительный долг — это задолженность, которую вряд ли получиться взыскать, используя законные способы.

Сомнительные долги и резервы по ним

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам.

Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

- нарушение партнером сроков внесения денег по задолженности;

- получение данных о серьезных финансовых затруднениях у партнера-должника;

- отсутствие каких-либо дополнительных гарантий (залога, задатка, поручительства, банковской гарантии, удержания какого-либо имущества контрагента и пр.)

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

- по займам;

- по реализованным товарам и/или услугам;

- по оплате за выполненные работы;

- в некоторых случаях – за выданный поставщикам аванс.

Как использовать резерв по сомнительным долгам?

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

- создание такого резерва;

- его возрастание;

- уменьшение средств.

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв

Создание РСД: правила и особенности

Резерв по долгам сомнительного типа формируется компанией по итогам инвентаризации имеющихся у нее дебиторок. Инвентаризацию бухгалтер должен проводить в последний день отчетного периода, а акт о ее итогах становится документальным основанием для дальнейших действий с РСД. Для каждого обнаруженного в процессе проверки должника проводят анализ его финансового положения, а затем определяют вероятность того, что денежные средства по договору будут внесены им в срок. Используя полученные данные, рассчитывают размер необходимого для каждого из дебиторов резерва.

Методы создания резерва по сомнительным долгам

Для формирования РСД, в зависимости от ситуации, применяется один из трех способов:

- Интервальный – сумма регулярных отчислений в РСД рассчитывается бухгалтером с определенной периодичностью (один раз в месяц или квартал). При расчетах определяют процент от общего объема задолженности, с учетом сроков ее существования.

- Экспертный – на основании анализа поведения и материального состояния должника экономисты компании определяют, какую часть из общего объема имеющихся у него сомнительных долгов он сможет погасить в срок. В этом случае РСД по данному должнику определяется как разница между имеющимся долгом и планируемой суммой погашения.

- Статистический – проводится анализ имеющихся у юрлица ДЗ по каждому виду за последние несколько лет. На основании анализа определяется среднегодовая сумма дебиторок компании. Именно в ее размере и формируется резервный фонд.

Выбирая способы и методики, по которым будет рассчитываться резерв сомнительных долгов, предпринимателю следует принимать во внимание специфику деятельности и особенности учета своей компании. Кроме этого, необходимо учитывать, какое влияние будет оказывать РСД на основные показатели бухгалтерской и налоговой отчетности

Выбранные методы должны быть отображены в учетной политике организации. Например, для экспертного способа потребуется четко установить критерии оценки материального состояния компаний-дебиторов, а для интервального – объем процентов, которые будут отчисляться в резерв.

Как определить сумму сомнительных резервов в бухучете

Единой методики подсчета сумм резервов по сомнительным долгам в бухгалтерском учете нет. В абз. 3 п. 70 приказа № 34н только отмечено, что подсчет резервов производится в зависимости от состоятельности покупателя и вероятности закрытия им долга. Организации (ИП) могут фиксировать в своей учетной политике собственные методики подсчета сумм по сомнительным резервам в бухучете.

Оптимальной будет методика, приведенная в п. 4 ст. 266 НК РФ, по следующим причинам:

- позволит снизить разницу между НУ и БУ расходов (доходов) по резервам;

- не надо тратить время на поиск собственного алгоритма подсчета сумм резервов;

- не нужно доказывать проверяющим, что собственная методика удовлетворяет требованиям в абз. 3 п. 70 приказа № 34н.

Как вариант, в учетной политике можно зафиксировать следующее.

Резервы по сомнительным долгам в бухгалтерском учете складываются по итогам инвентаризации дебиторской задолженности на конец года (иного отчетного периода) по следующему алгоритму:

|

Срок неисполнения обязательств, дней |

Действия |

|

Менее 45 |

Не создавать |

|

От 45 до 90 |

В объеме 50% от суммы долга |

|

Свыше 90 |

На полную сумму долга |

При неиспользовании резервов в течение года, идущего за годом их отражения в учете, они должны быть списаны 31 декабря на счет 91, субсчет «Прочие доходы».

Пример

По результатам инвентаризации задолженности покупателей на в ООО «Про-Инвест» выявлено следующее:

|

Покупатели |

Срок оплаты |

Сумма долга, руб. |

Период неисполнения обязательств, дней |

Наличие гарантии оплаты |

Категория задолженности |

|

ИП Гаврилов И. И. |

10 610 |

— |

Нет |

Неоплаченная |

|

|

ИП Кошкина К. К. |

84 843 |

31 |

Нет |

Сомнительная |

|

|

ИП Голицын Н. Н. |

36 456 |

51 |

Нет |

Сомнительная |

|

|

ООО «Глобэкс» |

142 354 |

56 |

Залог |

Просроченная |

|

|

ООО «Дарий» |

46 742 |

60 |

Нет |

Сомнительная |

|

|

ООО «Бартенев» |

92 657 |

152 |

Нет |

Сомнительная |

При создании резерва в бухучете ООО «Про-Инвест» ориентируется на правила налогового учета.

По долгам ИП Гаврилова И. И. и ООО «Глобэкс» резервы не создаются, так как в 1-м случае задолженность не является просроченной, а во 2-м просрочена, но обеспечена залогом. Не создается резерв и по долгу ИП Кошкиной К. К., так как продолжительность неисполнения обязательств не достигла 45 дней.

По остальным покупателям созданы резервы:

|

Покупатели |

Сумма резерва |

Алгоритм расчета |

|

ИП Голицын Н. Н. |

18 228 = 36 456 × 50% |

В объеме 50% от суммы долга, так как просрочка оплаты в интервале 45–90 дней |

|

ООО «Дарий» |

23 371 = 46 742 × 50% |

|

|

ООО «Бартенев» |

92 657 |

В полной сумме, так как просрочка платежа более 90 дней |

|

Итого |

134 256 |

— |

1. Обязателен ли резерв по сомнительным долгам

Правила формирования резерва по сомнительным долгам различны для целей бухгалтерского и налогового учета.

В бухгалтерском учете применяются следующие нормы:

- Создание резерва по сомнительным долгам – обязанность организации согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н

- Резерв формируется по любой дебиторской задолженности, отнесенной к сомнительной. При этом сомнительной можно признать и ту задолженность, по которой срок погашения еще не наступил.

Относительно налогового учета законодательство предусматривает:

- право налогоплательщика, использующих метод начисления, создать резерв по сомнительным долгам (п. 3 ст. 266 НК РФ). Поскольку размер резерва по сомнительным долгам относится к внереализационным расходам, организации стремятся использовать данное право и снизить тем самым налогооблагаемую прибыль.

- создание резерва по сомнительным долгам только по задолженности покупателей и заказчиков за выполненные работы, услуги или за реализованные товары (абз. 1 п. 1 ст. 266 НК РФ).

Формула расчета резерва под сомнительные долги

Резерв по сомнительным и безнадежным долгам обычно начинают создавать на конец отчетного периода. Для этих целей бухгалтерия проводит полную инвентаризацию аналитических счетов, на которых зависла дебиторская задолженность. Причем делается это в разрезе каждого отдельного контрагента.

Так как создание резерва в бухгалтерском учете законодательно не закреплено, то формула его расчета обычно оговаривается учетной политикой предприятия. В этом случае за основу берется любая оценочная величина, например, финансовое состояние дебитора, вероятность риска неплатежа или время просрочки долга. В последнем случае процентные отчисления для резерва бухгалтерия может устанавливать самостоятельно, а может использовать формулу расчета, предложенную НК РФ.

В налоговом учете требования к созданию резерва намного жестче. Для начала бухгалтер должен документально подтвердить, что просроченный платеж – это действительно сомнительная дебиторская задолженность.

Формула расчета резерва под такой долг имеет следующий вид:

СОР = ССД х ПО, где:

- СОР — сумма отчислений в резерв;

- ССД — сумма сомнительного долга;

- ПО — процент отчислений, который равен 0% при просрочке платежа до 45 дней, 50% — от 45 до 90 дней и 100% — свыше 90 дней.

Цели создания

Сомнительный резерв в обоих учетах ориентирован на списание сомнительных долгов, которые по определенной причине стали безвыходными. Формирование резерва как в бухучете, так и в налоговом, оказывает прямое воздействие на финансовый итог компании. Создание резервов позволяет раньше срока признать убытки для списания задолженности, которая в будущем может оказаться безнадежной.

Отметим, что сомнительные долги признаются таковыми в ситуациях:

- по истечению трех лет;

- если ФССП принимает решение о невозможности взыскания;

- в случае устранения и ликвидации контрагента;

- под воздействием событий, не зависящих от воли сторон (а также событий, которые вытекают из выдачи актов госвласти), которые препятствуют реализации обязанностей по выплате сумм.

Порядок создания резерва в бухучете позволяет выполнить одно из главных условий: требование к надежности данных бухгалтерского учета и, как следствие этого, к отчетности, составленной на основании этих данных. При этом надежность данных бухучета и отчетности принципиальна в процессе проведения финансового изучения и принятия финансовых решений.

Это интересно: Где сидят коллекторы Росденьги

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

Проводим по бухгалтерии

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

Создание резерва по сомнительным долгам

Сомнительным долгом в бухгалтерском учете называют задолженность, не погашенную в соответствующие договору сроки и не обеспеченную гарантиями, вроде залога, поручительства и др. Резервы по этим долгам учитываются на пассивном счете 63 «Резервы по сомнительным долгам».

В бух.учете не существует точных правил для определения суммы резерва по сомнительной «дебиторке». Основанием для создания резерва может послужить инвентаризация дебиторской задолженности на отчетную дату. Резервы создаются в разрезе контрагентов-должников с учетом суммы их долга.

Организация может не создавать резервы только тогда, когда есть уверенность, что контрагент погасит свою задолженность. Резервы являются оценочным значением и отражаются в доходах или расходах организации.

В бухгалтерском учете создание резервов возможно только для долгов по счетам 62 и 76 в части расчетов по товарам и услугам. На задолженность по авансам выданным резервы не начисляются.

Порядок создания резерва каждая организация разрабатывает сама и закрепляет в своей учетной политике. В бухгалтерской практике существуют 3 способа вычисления суммы резерва:

- Статистический;

- Интервальный;

- Экспертный.

В статистическом способе берутся показатели безнадежных долгов предприятия за несколько лет и вычисляется их доля в общей сумме «дебиторки». Формула вычисления резерва:

При использовании интервального способа начисления по резерву производятся ежемесячно или ежеквартально в процентном отношении к сумме долга.

При экспертном способе определения суммы резерва в учетной политике компании закрепляются точные критерии определения финансового состояния должника и его кредитоспособности.

За основу для вычисления суммы резерва можно взять методику, используемую в налоговом учете:

- Если сомнительная задолженность возникла более 3 месяцев назад, то в начисление резерва ее сумма включается полностью.

- При задолженности сроком от 45 до 90 дней (календарных) — в размере 50 процентов долга.

- Наконец, если сомнительный долг имеет давность менее 45 дней, резерв на него не создается.

Для определения этих сроков необходимо провести инвентаризацию дебиторской задолженности на дату создания резерва.

Если у одного и того же контрагента имеется как дебиторская, так и кредиторская задолженность, организация может начислить резерв на сумму превышения «дебиторки» над «кредиторкой», если это превышение есть.

Погашение задолженности в полном объеме

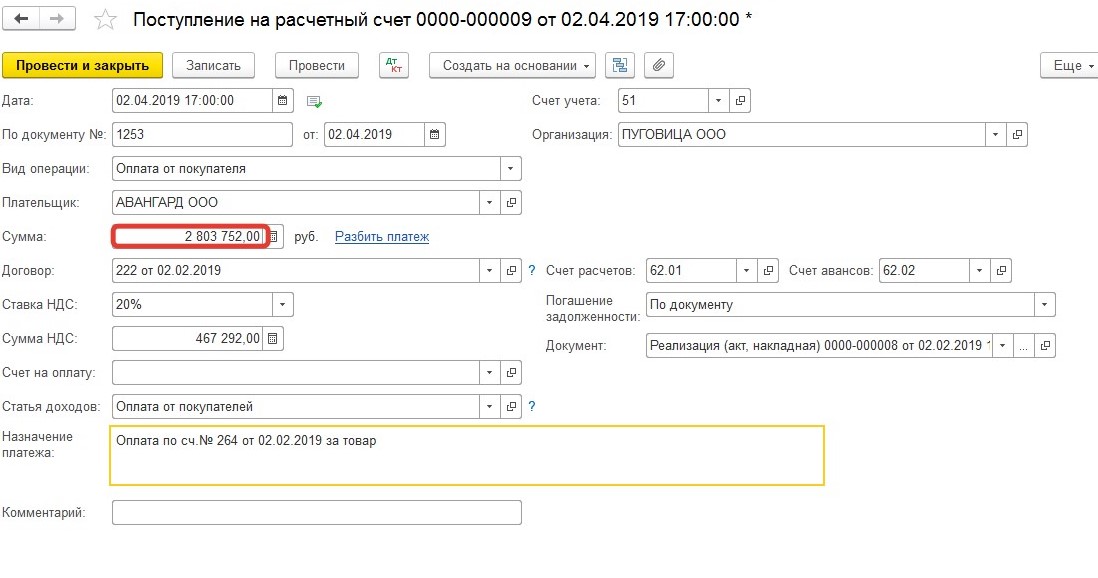

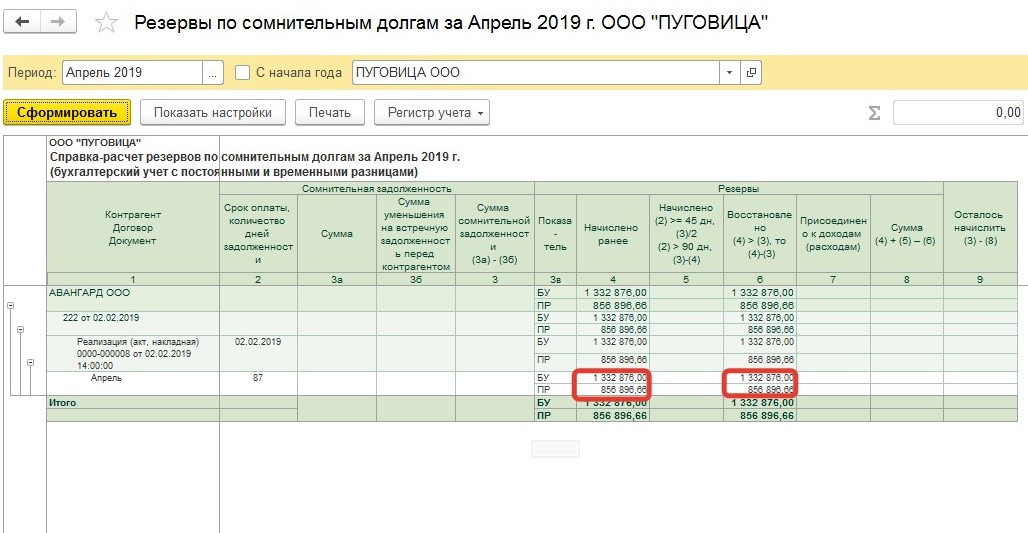

Предположим, что общество с ограниченной ответственностью «Авангард» (покупатель) закрыл задолженность полностью второго апреля.

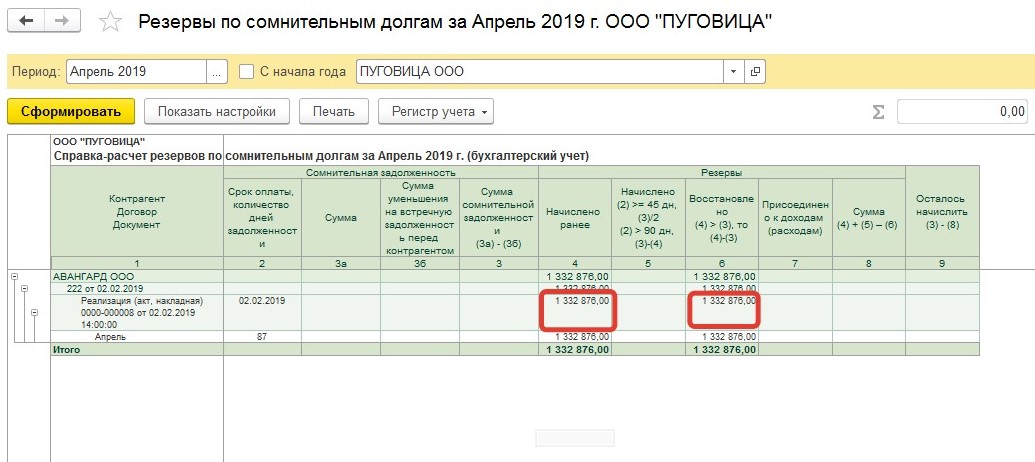

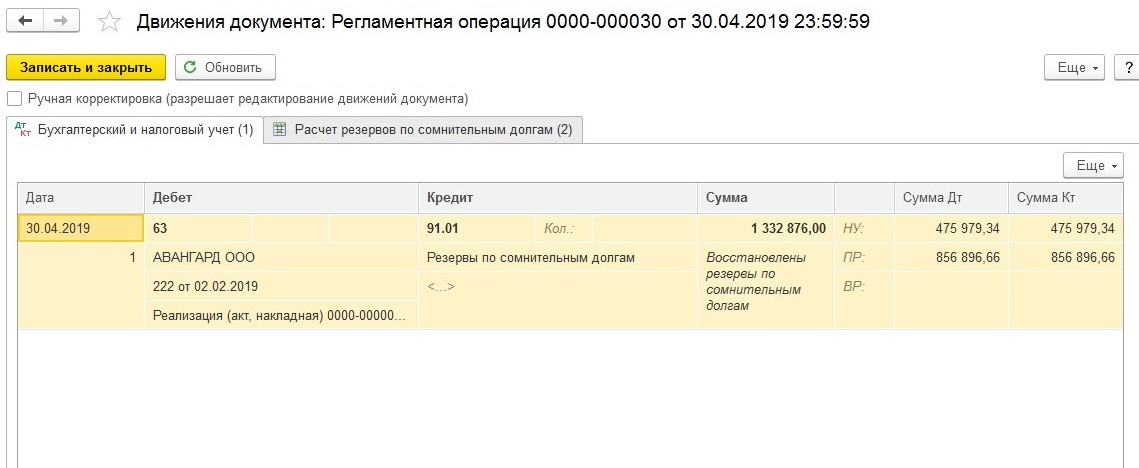

В рассматриваемом примере, при закрытии апреля произойдет восстановление резерва. В нашем случае долг погашен полностью, поэтому восстановление резерва произойдет в размере той суммы, которая была начислена ранее.

В процессе формирования резерва будет осуществлена следующая бухгалтерская операция:

Дт 63 Кт 91.01. Сумма должна соответствовать восстановленному резерву.

Исправление резерва необходимо провести для корректного начисления налога на прибыль (корректные данные отразятся в части внереализационных доходов).

Бухгалтерский и налоговый учет резервов

РФ по сомнительным задолженностям создаются в бухгалтерском и налоговом учёте, но при этом довольно значительно отличаются. У них разные цели и разный порядок начисления. Так в БУ:

- создание резерва обязательно для любой просрочки для любых экономических субъектов;

- РФ нужно создавать даже тогда, когда возвращение денег ещё только рискует стать сомнительным, то есть демонстрирует 1-2 признака или появилась информация о финансовых проблемах контрагента;

- разрешается составить свои критерии оценки сомнительности и даже собственные правила расчёта объёма РФ.

В налоговом учёте цель создания РФ — уменьшить налогооблагаемую базу прибыли для расчёта налога. Закон ограничивает создание такого фонда в НУ только долгами покупателей, при этом возврат уже должен быть просрочен на 45 дней.

Правовые и законодательные акты, которыми можно руководствоваться

- Налоговый Кодекс РФ с изменениями, вступившими в силу 01. 01.2020.

- Положение, определяющее порядок ведение бухучета, утвержденное Минфином (актуальная редакция Приказа № 34н от 11.04.2018)

- ПБУ 1/2008, утверждено Приказом Минфина № 106н (редакция от 28.04.2017).

- ПБУ 8/2010, согласно Приказу № 167н (с изменениями от 06.04.2015).

- ПБУ 10/99, утверждено Минфином на основании Приказа № 33н (редакция 06.04.2015).

- Методические указания как провести инвентаризацию финансовых обязательств, утверждены Приказом Минфина № 49 (действует редакция от 08.11.2010).

- Кодекс об административных правонарушениях (с изменениями от 13.01.2020).

- Постановление Президиума ВАС № 13598/12 от03.2013.

- Много разъяснений найдете в письмах Министерства финансов, ФНС.

Проведение инвентаризации

Основанием создания подобных сумм резерва является инвентаризация по финансовым обязательствам компании, которая проводится с установленной частотой. Данная процедура является нормальной практикой компаний при составлении годовой отчетности и формировании резервных отчислений. Она осуществляется специально созданной комиссией по нормам законодательства. Конечным результатом является составление требуемой документации, например, акт по форме ИНВ-17. К акту прикладывается справка, в которой указаны расшифровки по всем позициям. Акт подписывается членами комиссии, которые принимали участие в процедуре.

Заключение

Создание резервного фонда по сомнительным долгам в бухгалтерском учёте — обязанность всех организаций. Существуют общепризнанные критерии определения сомнительности просрочки, а также компании вправе разработать и утвердить в учётной политике собственные. Начисления в фонд зависят от объёма и срока задолженности. В материале мы на конкретных примерах рассмотрели типовые проводки.

Читайте далее:

Реорганизация юридического лица в форме выделения

Формула расчета пени по ставке рефинансирования

Компенсация за задержку зарплаты

Проводка депонированной заработной платы

Проводка: из заработной платы работников удержан НДФЛ

Заключение

Таким образом, несмотря на то что отчисления на покрытие ненадежных обязательств создаются предприятием на добровольной основе, их формирование является важным и необходимым действием. Поскольку, во-первых, создание резерва позволит вести балансовую отчетность в актуальной форме, во-вторых, окажет помощь в формировании налоговой отчетности, и, в-третьих, позволит организации как коммерческой структуре избежать неожиданных убытков.

Используя предоставленную законодательством возможность, бухгалтер может заранее упредить нежелательные события и нивелировать их, тем самым снизить риски. А такие преимущества в условиях жесткой конкуренции в бизнесе обеспечат большое подспорье в построении надежной бизнес-структуры и принесут компании гарантированную прибыль.

Watch this video on YouTube