Образец заполнения платежки по ндфл в 2021 году

Содержание:

- Варианты уплаты НДФЛ и отчетность по нему

- Индексация предельных баз по страховым взносам в ФНС

- Новые правила налоговых проверок

- Налог на доходы физических лиц: порядок уплаты

- Изменение ставок в 2020 году

- Как составить платежное поручение на основании требования об уплате налога, сбора, пени, штрафа

- Доходы по облигациям в 2021 году

- Какие доходы будут облагаться по ставке 15%?

- О подоходном налоге в 2020 году

- Налоговые вычеты при обложении

- Вычеты при уплате НДФЛ

- Нововведения с 2020 года

- Предпосылки для налоговых изменений

- Налог на доход

- Увеличение ставки НДФЛ в 2020 году: чего ждать от чиновников

- Окончательный вердикт Минфина

- Транспортный налог

- Как считать налог по повышенной ставке?

- Срок уплаты НДФЛ в 2020 году: таблица

- Когда будет применяться повышенная ставка НДФЛ?

- С 2021 года установлена прогрессивная шкала для НДФЛ

- Особенности применения ставки в 15%

- Заполнение платежного поручения по НДФЛ при получении дивидендов

- Правила заполнения

- В каких случаях физическое лицо не облагается налогом

Варианты уплаты НДФЛ и отчетность по нему

Обычно в качестве налогового агента выступает компания-работодатель. В других случаях (например, при продаже имущества) физическое лицо самостоятельно ведет расчет суммы НДФЛ и перечисляет ее. Для этого используется декларация, которую надо подать до 30 апреля следующего года. Декларация сдается в инспекцию ФНС по месту постоянной регистрации плательщика. Недостающую сумму, полученную при расчете НДФЛ 2021, надо уплатить до 15 июля текущего года.

Подавать декларацию 3-НДФЛ надо физлицам, которые в течение предыдущего календарного года получили:

- вознаграждения от компаний и физических лиц, которые не относятся к числу агентов по уплате налога;

- доходы от реализации имущества, которое было в собственности менее 3 или 5 лет (конкретный перечень установлен законодательством);

- доходы от источников в других странах;

- доходы, с которых не был ранее по любым причинам уплачен НДФЛ;

- выигрыши в тотализаторе, лотереях;

- доходы от авторских вознаграждений за произведения искусства, реализацию патентов;

- подарки в виде автомобилей и иных транспортных средств, акций, недвижимости от людей, которые не являются близкими родственниками.

Дополнительно итоговую декларацию по НДФЛ надо направлять в инспекцию следующим группам плательщиков:

- желающим произвести частичный либо полный возврат налога;

- нотариусам и адвокатам, ведущим частную практику;

- индивидуальным предпринимателям.

Если вы работаете официально в нескольких организациях, то они самостоятельно уплачивают все налоги и декларацию вам подавать не надо.

Индексация предельных баз по страховым взносам в ФНС

С начала каждого года предельная база по страховым отчислениям вырастает традиционно на 10-15%. Это значит, что с большей суммы нужно уплачивать взносы в ФНС. 2021 год не исключение. Таким образом, при том же уровне зарплаты, бизнес будет переводить в налоговую больше денег.

Налоги с зарплаты в 2021 году: таблица с процентами

Наименование налога

Ставка, в процентах (%)

Примечание, ссылка на НПА

НДФЛ налогового резидента

Ставка никак не варьируется в зависимости от уровня доходов (п. 1 ст. 224 НК)

НДФЛ нерезидента РФ

Ставка никак не варьируется в зависимости от уровня доходов (п. 3 ст. 224 НК)

Страховые взносы в ФНС на обязательное пенсионное страхование*

По тарифу 22% взносы начисляются с выплат, не превышающих предельную базу, установленную на год. Сверх превышения такой базы и до бесконечности действует пониженный тариф 10% для всех работодателей (подп. 1 п. 2 ст. 425 НК в редакции с 1 января 2019 года)**

Страховые взносы в ФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Взносы по указанной ставке начисляются с выплат в рамках предельной базы, установленной на год. Сверх превышения такой базы взносы не начисляются (подп. 2 п. 2 ст. 425 НК)

Страховые взносы в ФНС на обязательное медицинское страхование

Взносы начисляются со всех выплат независимо от величины дохода в течение года. То есть предельная база не установлена (подп. 3 п. 2 ст. 425 НК)

Страховые взносы в ФСС на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Тариф «несчастных» взносов устанавливает фонд социального страхования исходя из класса профессионального риска, который, в свою очередь, зависит от основного вида деятельности страхователя. При этом к тарифу ФСС вправе применять скидки/надбавки.

Вновь зарегистрированной организации присвоенный тариф ФСС сообщает в уведомлении. Таковые по умолчанию рассылаются сейчас исключительно в электронной форме и лишь по специальному запросу — на бумаге (п. 2 ст. 6 Закона от 24.07.98 № 125-ФЗ).

Организации, работающие больше года, ежегодно подтверждают основной вид деятельности с целью сохранить или изменить свой тариф (приказ Минздравсоцразвития от 31.01.2006 № 55).

Ставки варьируются от 0,2 до 8,5% — в зависимости от класса профриска. То есть наименее опасным видам бизнеса присваивается самый маленький тариф. С выплат сотрудникам-инвалидам взносы в ФСС начисляются как 60 % от страхового тарифа по основному виду деятельности. То есть со скидкой. Право на льготу имеют все страхователи независимо от основного вида деятельности (Закон от 22.12.2005 № 179-ФЗ)

* Для некоторых категорий сотрудников, занятых на вредных и опасных работах, установлены допвзносы на пенсионное страхование с учетом результатов специальной оценки условий труда (ст. 428 НК). Смотрите отдельную таблицу с доптарифами в процентах.

Это интересно: Повышение мрот с 1 ноября 2021

** Статья 426 НК, где сейчас прописаны общие тарифы на период до 2020 года, с 1 января 2021 года утрачивает силу. Нужно обращаться к статье 425 НК в новой редакции.

Новые правила налоговых проверок

Условия и сроки проведения фискальных проверок упрощены. Теперь камеральная ревизия по декларации НДС должна проводиться в течение не более двух месяцев. Однако если налоговики найдут ошибки, то срок камералки могут продлить до трех месяцев.

Предмет повторной выездной ревизии инспекции конкретизирован. Суть изменения: если налогоплательщик подал корректирующую налоговую декларацию, в которой налог к уплате заявлен в меньшем объеме, чем в первоначальной отчетности, налоговики вправе инициировать повторный выезд. Цель выездной проверки — контроль над правильностью исчисления фискальных обязательств.

Также чиновники уточнили порядок действий налогоплательщика, если ФНС требует представить подтверждающие документы повторно. Новый алгоритм закреплен в п. 5 .

Налог на доходы физических лиц: порядок уплаты

Плательщиками подоходного налога являются физические лица, получающие доход. Но если вы получаете доход только в виде заработной платы, удержит и перечислит налог работодатель. Все лица, выплачивающие доход налогоплательщикам, являются налоговыми агентами. К таким выплатам относятся:

- заработная плата сотрудникам и работникам по гражданско-правовым договорам;

- дивиденды учредителям;

- проценты по договорам займа;

- иные выплаты, признаваемые объектом налогообложения.

- от реализации имущества;

- полученные от физлиц и организаций, не являющихся налоговыми агентами (например, по договорам аренды);

- с которых не был удержан налог налоговым агентом;

- полученные от источников за пределами РФ;

- полученные наследниками авторов произведений литературы, искусства, науки;

- выигрыши менее 15 000 руб., выплачиваемые организаторами лотерей и букмекерскими конторами.

Изменение ставок в 2020 году

Процентные ставки подоходного налога в 2020 году в России не повышались. Тем не менее, в порядке исчисления, уплаты, отчетности по НДФЛ были внесены изменения:

- Нерезиденты освобождены от уплаты налога при продаже недвижимости, находившейся в собственности более трех или пяти лет. Аналогичное право появилось и у ИП. Ранее такая льгота предоставлялась только физлицам-резидентам.

- Увеличен перечень необлагаемых доходов: больше не нужно платить налог при продаже макулатуры, образующейся в быту.

- Изменен порядок определения доходов при продаже облигаций в иностранной валюте: пересчет в рубли производится по курсу на дату погашения.

- При работе в полевых условиях НДФЛ облагаются только суммы, превышающие 700 руб.

- Освобождается от налогообложения единовременная соцвыплата на приобретение или строительство жилого помещения.

- До конца 2020 года граждане, осуществляющие деятельность по уходу за детьми и пожилыми, репетиторству, уборке помещений, имеют право не регистрироваться в качестве ИП, но обязаны уведомить о своей деятельности ФНС.

- Теперь установлены две справки о доходах: форма 2-НДФЛ сдается в ИФНС, а новая справка о доходах выдается работнику.

Как составить платежное поручение на основании требования об уплате налога, сбора, пени, штрафа

Что такое требование об уплате налога, сбора, пени, штрафа

Согласно статье 69 НК РФ ФНС может направить требование об уплате налога, сбора, пени, штрафа, если налогоплательщик неверно рассчитал сумму налога, не уплатил налог или сделал это позднее установленного срока, а также в других случаях налоговых правонарушений.

Пример требования Уплата недоимки и пени

Как составить платежное поручение

По каждой строчке требования необходимо сформировать отдельное платежное поручение. Это можно сделать вручную — перенести данные из полученного требования в поля 24 и 104-109 платежного поручения.

Заполняя платежку, вы можете использовать эту таблицу, которая подскажет, какое значение нужно указать в каждом поле. Будьте внимательны при внесении данных — ошибка даже в одной цифре приведет к тому, что деньги организации не попадут по назначению, и задолженность не будет погашена.

| Номер поля | Название поля | Значение |

|---|---|---|

| 104 | КБК | Код бюджетной классификации |

| 105 | ОКТМО | ОКАТО (ОКТМО) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока уплаты пени в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования налогового органа |

| 109 | Дата документа | ДД.ММ.ГГГГ- дата требования (рядом с номером в штампе) |

| 110 | Вид платежа | |

| 24 | Назначение платежа | Наименование налога (сбора) |

Полную инструкцию, как сформировать платежное поручение, вы можете прочитать на сайте Бухгалтерия Онлайн.

Второй вариант подготовить платежку — сформировать ее автоматически. Эта функция с недавнего времени доступна пользователям Контур.Экстерн.

Создать готовую платежку можно либо в формате Word и затем распечатать, либо скачать специальный текстовый файл, чтобы потом загрузить в интернет-банк.

Как не заплатить лишнего

При обработке требования важно знать про особенность указания сумм в поле «Недоимка». Если сумма в нем стоит со звездочкой, то оплачивать ее не нужно — эта информация носит справочный характер

Когда вы формируете платежное поручение в Экстерне, то вы никогда не включите в него сумму со звездочкой по ошибке. Такая сумма будет в общем списке, но выбрать ее для формирования платежного поручения нельзя.

Доходы по облигациям в 2021 году

Исключены льготы по НДФЛ с облигации федерального, муниципального займа и облигаций российских компаний. В 2021 году доходы облагаются НДФЛ на общих основаниях. При получении дохода от российских компаний и госструктур, платить налог не нужно. Владелец облигации получает платеж за вычетом НДФЛ.

Зарубежные компании удерживают только налоги, предусмотренные иностранным государством. Поэтому при получении доходов с таких облигаций, физлицо само рассчитывает и платит НДФЛ.

Если инвестор рассчитывает налог самостоятельно, то заполняет декларацию 3-НДФЛ. Ее сдают в срок до 30 апреля года, идущего за отчетным. Заплатить налог следует до 15 июля. Уменьшить сумму налога вплоть до нуля позволяют вычеты по ИИС. Для этого понадобится заявление на получение вычета и платежные поручения, подтверждающие пополнение ИИС. Дивиденды от налогообложения не освобождаются.

Какие доходы будут облагаться по ставке 15%?

С доходов до 5 млн руб. нужно будет платить по стандартной ставке 13%. Повышенная ставка действует только для доходов свыше этого лимита.

Для резидентов в доходы включают зарплату, премии, больничные и т.п., а также доходы:

- От долевого участия.

- В виде выигрышей, полученных от участия в азартных играх и лотереях.

- По различным операциям с ценными бумагами и производными финансовыми инструментами.

- От участия в инвестиционном товариществе.

- В виде прибыли контролируемой иностранной компании.

Для нерезидентов РФ в доходы включают (п. 3 ст. 224 НК РФ):

- Доходы иностранцев, которые работают по патенту.

- Доходы высококвалифицированных иностранных специалистов.

- Доходы участников госпрограммы по переселению соотечественников.

- Доходы членов экипажей судов, плавающих под государственным флагом РФ.

- Доходы иностранцев, признанных беженцами или получивших временное убежище в РФ.

О подоходном налоге в 2020 году

Таблица: подоходный налог 2020: сколько процентов составляют отчисления в зависимости от налоговой базы.

| Ставка НДФЛ | Налоговая база |

| 13 % | Зарплата, дивиденды, другие доходы резидентов (кроме указанных в последней строке), граждан из ЕАЭС, беженцев и др. (Письма Минфина от 24.01.2018 № 03-04-05/3543, от 14.05.2018 № 03-04-06/32214) |

| 30 % | Доходы нерезидентов (тех, кто проживает в стране менее полугода) |

| 35 % | Выигрыши, призы, беспроцентные займы резидентов, дивиденды нерезидентов |

В среднем доля бюджетных доходов в 2011–2017 годах от поступлений по НДФЛ составляла 3,5 % по отношению к ВВП (для сравнения, в 2017 году поступления от НДФЛ составили 3,53 %, от налога на прибыль организаций — 3,57 %) (данные из документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2020 и 2021 годов»). Эти цифры со всей очевидностью доказывают, что уровень поступлений в бюджет от НДФЛ является достаточно высоким в сопоставлении с иными источникам дохода бюджетов в России.

Однако много это или мало в сравнении с аналогичными показателями других стран? Обратимся к данным Организации экономического сотрудничества и развития (ОЭСР), в которую входят 36 развитых государств. Опубликованные данные показывают величину доходов бюджетов государства от НДФЛ (Tax on Personal Income) в процентном соотношении к ВВП. Средний процент бюджетных поступлений подоходного налога физических лиц в странах, входящих в ОЭСР, на 2015 год составляет 8,44 % к уровню ВВП. Таким образом, напрашивается вывод об относительно низком уровне бюджетных доходов от НДФЛ в России.

Важно подчеркнуть, что во многих европейских государствах, включенных в приведенную выше аналитику ОЭСР (в частности, Австрия, Германия, Италия), действует система прогрессивного налогообложения: ставка налога определяется в зависимости от размера налоговой базы. В отдельных странах доход до определенного порога освобождается от налогообложения, далее постепенно идет увеличение ставки (например, во Франции ставка для физических лиц варьирует от 0 до 75 %)

Налоговые вычеты при обложении

Действующее фискальное законодательство предусматривает пять видов налоговых вычетов, которые значительно снижают сумму НДФЛ. Налогоплательщики вправе претендовать на следующие виды выплат:

- Стандартные.

- Социальные.

- Имущественные.

- Инвестиционные.

- Профессиональные.

Для каждого типа вычета установлен доходный лимит. К примеру, имущественный налоговый вычет ограничен 260 000 руб. (предельная сумма стоимости жилья 2 000 000 × 13%) — вот до какой суммы НДФЛ 13 процентов в 2020 году вернет ФНС при покупке квартиры или дома. Если налогоплательщик приобрел жилую недвижимость в кредит или ипотеку, ему компенсируют еще 390 000 рублей.

Большую часть вычетов плательщики получают сразу у работодателя. Для этого потребуется написать заявление и направить его нанимателю. Помимо письменного обращения, придется документально подтвердить возможность оформления налоговой льготы.

Если работодатель не предоставил налоговый вычет в отчетном периоде, то налогоплательщик вправе обратиться в ФНС за возвратом подоходного налога. Для этого понадобится заполнить заявление на вычет по НДФЛ.

Вычеты при уплате НДФЛ

Расчет суммы НДФЛ может включать специальные вычеты. Перечень представлен в Налоговом кодексе:

- статья 218 (стандартные);

- статья 219 (социальные);

- статья 219.1 (инвестиционные);

- статья 220 (имущественные);

- статья 221 (профессиональные);

- статья 220.1 (при переносе убытков на будущие периоды).

Самыми распространенными на сегодня остаются стандартные вычеты для родителей, опекунов, усыновителей при условии, что суммарная зарплата нарастающим итогом за год находится в пределах 350 000 рублей (после превышения этой суммы действие вычета останавливается). На сегодня установлены следующие размеры вычетов на детей:

- на 1-го и 2-го ребенка — 1400 рублей на каждого;

- на 3-го и последующих — 3000 рублей на каждого;

- на ребенка-инвалида до 18 лет, студента дневного отделения в возрасте до 24 лет — 12000 рублей для родителей или усыновителей, 6000 рублей для попечителей и опекунов.

Для использования вычета при расчете суммы НДФЛ (обычно его получает человек на рабочем месте) необходимо предоставить:

- свидетельство о рождении либо усыновлении ребенка;

- справку об инвалидности (при ее наличии);

- справку из ВУЗа, где проходит обучение студент на дневном отделении;

- справку о регистрации брака.

В дальнейшем бухгалтерия автоматически будет учитывать вычет при расчете налога НДФЛ. Если возврат не был произведен либо получен в меньшем размере, то можно воспользоваться стандартным способом через ФНС. Для этого необходимо:

- заполнить после завершения года декларацию по стандартной форме 3-НДФЛ;

- запросить справку на рабочем месте о начисленных и удержанных налогах по форме 2-НДФЛ;

- подготовить комплект документов, которые подтверждают права на вычет;

- оформить заявление.

Сотрудники ФНС будут изучать документы в течение 3 месяцев и затем в течение 30 дней переведут средства.

Обратим внимание, что ведомство может отказать, если налоговый расчет НДФЛ был выполнен неверно либо был предоставлен неполный пакет документов. Дополнительно при неправомерном использовании льготных ставок и применении вычетов возможны штрафные санкции

Нововведения с 2020 года

Ставки в ближайшее время меняться не будут. Но с 01.01.2020 вступили в силу другие новшества. Вот какие изменения НДФЛ в 2020 году ждут юридических лиц:

- Изменение срока подачи отчетности. Теперь итоговый отчет сдают в ИФНС до 1 марта следующего года. Последняя дата отправки отчета за 2019 год — 02.03.2020 (1 марта выпадает на воскресенье).

- Обязанность подачи отчетности в электронной форме. Отправлять налоговую отчетность электронно придется тем работодателям, у которых в штате от 10 человек и выше.

- Взыскание неудержанного НДФЛ с работодателя по факту проверки ФНС. Разрешено с 01.01.2020.

Предпосылки для налоговых изменений

Идею о повышении налоговых ставок для материально обеспеченных россиян в правительстве начали обсуждать еще в июне 2020 года. В тот момент были созданы самые благоприятные условия для принятия такого решения. Под действием санкций и карантина, вызванного эпидемией коронавирусной инфекции, поступления в бюджет резко уменьшились. А многие предприятия в целях экономии стали сокращать штат сотрудников.

В правительстве долго обсуждали вопрос о целесообразности повышения НДФЛ. Изначально предполагалось, что новая ставка будет действовать для доходов, размер которых превышает 2-3 млн рублей. Но в окончательном варианте документа депутаты утвердили другое граничное значение – 5 млн рублей, а также отказались от использования дифференцированной шкалы налогообложения.

В Минфине отметили, что в России на данный момент действует оптимальная система налогообложения. А к вопросу о введении прогрессивной шкалы правительство вернется не раньше 2024 года. Изменить действующий принцип мешает разница в доходах между жителями Москвы и других регионов.

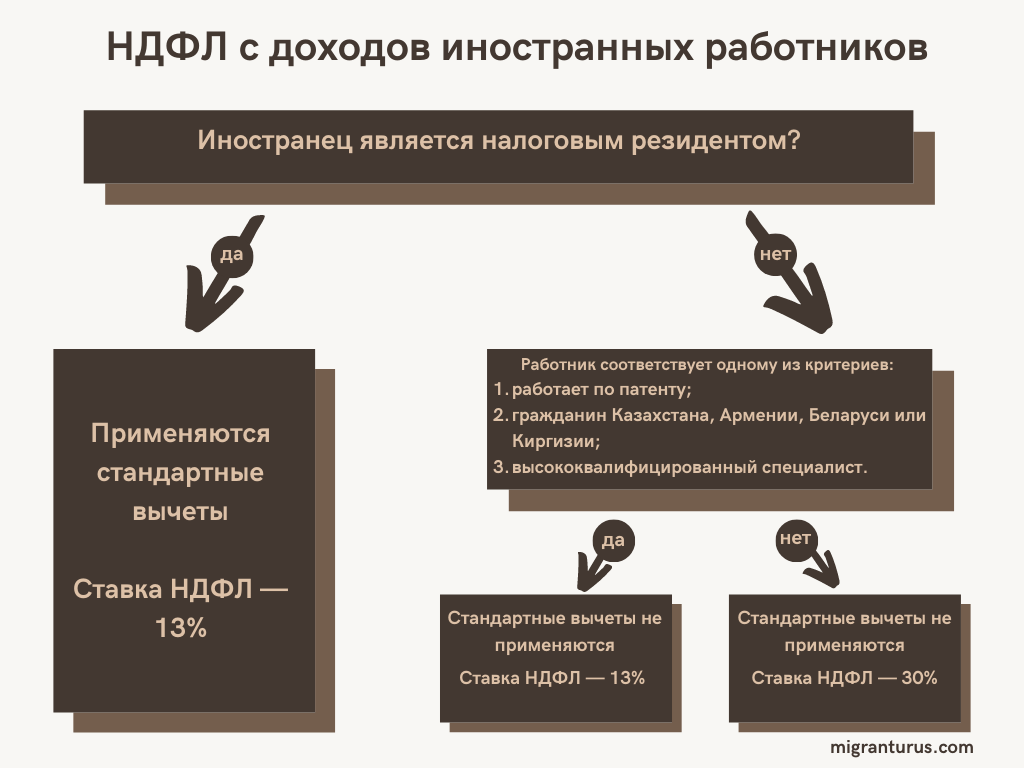

Налог на доход

На процентную ставку подоходного налога (НДФЛ) влияет не гражданство, а то, является ли человек налоговым резидентом РФ или нет. Для резидентов НДФЛ установлен в размере 13%, для нерезидентов — 30%.

Резидентом считается человек, находящийся в России не менее 183 дней в течение года. То есть, нанимая иностранного гражданина, работодатель в течение первого полугодия выплачивает за него НДФЛ 30%. Если по истечении налогового периода этот работник приобретает статус резидента, производится перерасчет и далее ставка снижается до 13%.

Однако есть большой блок исключений. Так, граждане стран ЕАЭС, ВКС, беженцы, иностранцы с патентом на работу и участники программы переселения отчисляют 13% подоходного налога начиная с первого дня работы в России, вне зависимости от их налогового статуса.

НДФЛ с иностранных работников. Фото: migranturus.com

НДФЛ с иностранных работников. Фото: migranturus.com

Правда, насчет граждан Евразийского союза есть одно НО: если по итогам года такой работник не станет резидентом, то подоходный сбор будет пересчитан по ставке 30%. Об этом говорится в Письме Министерства финансов N 03-04-06/34256.

Например: гражданин Армении приезжает в Москву и устраивается на официальную работу. Наниматель с первого же месяца отчисляет за него 13%-ный НДФЛ. Если он прослужит на этом месте более 6 месяцев, то никаких вопросов не будет. Однако, если он уволится спустя 3 месяца и вернется домой, в конце года его НДФЛ придется пересчитать в режиме 30%.

Также отметим, что нерезидентам не положены налоговые вычеты, даже если они платят 13%.

Увеличение ставки НДФЛ в 2020 году: чего ждать от чиновников

Большая часть полученного дохода облагается 13% налогом. Ранее чиновники планировали увеличить показатель на 2%. Тогда подоходный сбор составил бы 15% от всех поступлений. Предложения обосновывались тем, что в бюджете недостаточно средств для выполнения всех функций и задач государства. Никаких изменений в налоговых ставках не произошло, а свежие новости об изменении НДФЛ в 2020 году таковы:

- все ставки останутся на прежнем уровне;

- формы отчетности не изменятся.

Увеличение подоходного сбора не планируется и в ближайшее время, так как в бюджете налоговые доходы государства были запланированы из расчета текущего значения ставок.

Окончательный вердикт Минфина

Вопрос про повышение подоходного налога в России в 2020 году один из самых обсуждаемых в прошлом периоде — новости буквально взорвали все средства массовой информации. Большинство чиновников и представители Госдумы РФ согласились с предложением поднять ставку. Необходимость этой реформы мотивировали тем, что 2% не нанесут сильного удара по материальному положению россиян, но позволят сократить размер дефицита государственного бюджета.

Но граждане не согласились с ростом налогового бремени и снижением уровня доходов. Чтобы пресечь недовольства, Министерство финансов РФ опубликовало отдельное письмо от 12.04.2018 № 03-04-05/24386, которое содержало утвердительный ответ.

Транспортный налог

lass=»wp-block-columns»>

Если иностранный гражданин имеет зарегистрированное в России транспортное средство, то обязан уплачивать за него налог в общем порядке. К ТС относятся не только автомобили, но и любые другие виды наземных, водных и воздушных средств передвижения. Например, гидроциклы, снегоходы и мотороллеры.

Налоги уплачиваются на любые транспортные средства. ФОТО: unsplash.com

Налоги уплачиваются на любые транспортные средства. ФОТО: unsplash.com

Процент устанавливается в зависимости от мощности двигателя. Каждый субъект РФ вправе сам устанавливать размер обязательного платежа, но он не может более чем в 10 раз превышать базовую цифру, указанную в .

Транспортный сбор уплачивается раз в год, в срок до 1 декабря.

Если вы ездите на автомобиле или другом ТС по доверенности, то плательщиком транспортной пошлины считаетесь вы, а не владелец авто.

Подписывайтесь на Мигранту Рус: Яндекс Новости.

Как считать налог по повышенной ставке?

Давайте на примере проведем расчеты и покажем, сколько именно придется заплатить тем или иным гражданам.

Сергей заработал за год 4,5 млн рублей. У него размер дохода не дотягивает до планки, поэтому нужно будет, как обычно отдать 13% с дохода и все.

Дмитрий получил за год 6 млн рублей. У него доход вышел за установленные рамки. С того дохода, что укладывается в пределы 5 млн рублей, он должен заплатить по старинке 13%, а с того, что выше – 15%.

Таким образом, получается, что Дмитрий отдаст государству 650 тыс. рублей (13% от 5 млн) + 150 тыс. рублей (15% от 1 млн). Итоговая сумма налога составит 800 тыс. рублей. По старым правилам он бы отдал налог в размере 780 тыс. рублей.

Срок уплаты НДФЛ в 2020 году: таблица

Сроки перечисления для налога, уплачиваемого налогоплательщиком самостоятельно, и налоговых агентов установлены различные. По общему правилу, налоговый агент перечисляет средства не позднее следующего дня за днем выдачи вознаграждения за труд сотруднику или иной выплаты. Но есть исключения. Чтобы не запутаться, используйте наш справочный материал.

Сроки перечисления НДФЛ в 2020 году (таблица).

Доход

Срок перечисления

Зарплата, в том числе аванс за первую половину месяца

Не позднее для, следующего за днем перечисления оплаты труда за вторую половину месяца сотруднику

Окончательный расчет

На следующий день после выплаты расчета при увольнении

Отпускные, оплата больничных листов и иных пособий

Не позднее последнего дня месяца, в котором была произведена выплата сотруднику

Иные перечисления, по которым работодатель является налоговым агентом

Не позднее следующего за днем выплаты дня

Доходы, по которым налог уплачивается непосредственно налогоплательщиком

До 15 июля, следующего за годом получения дохода

Когда будет применяться повышенная ставка НДФЛ?

С 2021 года будут повышенная ставка НДФЛ будет применяться при следующих условиях:

- сумма дохода в год превысила 5 млн руб;

- доход входит в список, утверждённый законом от 23.11.2020 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2021 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

С 2021 года установлена прогрессивная шкала для НДФЛ

Комментарий

Федеральным законом от 23.11.2020 № 372-ФЗ (далее — Закон № 372-ФЗ) с 2021 года введена прогрессивная шкала ставок при налогообложении НДФЛ. Поправками предусмотрен ряд нововведений.

Новые ставки НДФЛ для резидентов и нерезидентов

Для резидентов РФ установлены следующие ставки НДФЛ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Эти ставки применяются к следующим суммарным доходам резидентов (налоговая база по которым определяется отдельно — новый п. 2.1 ст. 210 НК РФ):

-

- доходы от долевого участия (исчисляются с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

- доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (с учетом ст. 214.1 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы по операциям РЕПО, объектом которых являются ценные бумаги (с учетом ст. 214.3 НК РФ);

- доходы по операциям займа ценными бумагами (с учетом ст. 214.4 НК РФ);

- доходы, полученные участниками инвестиционного товарищества (с учетом ст. 214.5 НК РФ);

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом ст. 214.9 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

- доходы в виде сумм прибыли контролируемой иностранной компании;

- иные доходы резидентов, кроме облагаемых по иным ставкам: 35 % по п. 2 ст. 224 НК РФ, 9 % по п. 5 ст. 226 НК РФ и 30 % по п. 6 ст. 226 НК РФ. Эти доходы названы основной налоговой базой. При ее расчете учитываются стандартные по ст. 218 НК РФ, социальные по ст. 219 НК РФ, имущественные по ст. 220 НК РФ и профессиональные вычеты по ст. 221 НК РФ, на которые налогоплательщик имеет право.

Однако агенты по НДФЛ будут определять ставку исходя из всех выплаченных налогоплательщику доходов только с 2023 года(п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ). В 2021 и в 2022 году они расчитывают ставку 13 или 15 (т.е. предел 5 млн руб.) по каждой из перечисленных налоговых баз.

При этом доходы граждан-резидентов от продажи недвижимого имущества (долей в нем), а также от получения недвижимости в дар по-прежнему будут облагаться по ставке 13 процентов, без увеличения до 15 процентов (новый п. 1.1 ст. 224 НК РФ).

Отметим, что доходы некоторых нерезидентов, которые сейчас облагаются по ставке 13 процентов, будут облагаться по новой прогрессивной шкале (новый п. 3.1 ст. 224 НК РФ). Речь идет о доходах от трудовой деятельности следующих лиц:

-

-

- высококвалифицированных иностранных специалистов,

- участников Государственной программы по переселению в РФ,

- работающих в РФ по патенту иностранцев,

- членов экипажей судов, плавающих под госфлагом РФ.

-

Исчисление НДФЛ налоговым агентом

Законом № 372-ФЗ установлены единые правила исчисления налога с применением прогрессивной шкалы (по ставкам 13 и 15 процентов) как для резидентов, так и для нерезидентов. Налог должен рассчитываться на дату получения дохода (определяется по правилам ст. 223 НК РФ) нарастающим итогом с начала налогового периода (года) с зачетом ранее удержанных сумм. В настоящее время так исчисляется налог только по доходам резидентов, облагаемых по ставке 13 процентов. С доходов нерезидентов НДФЛ (в том числе по ставке 13 процентов) НДФЛ рассчитывается при каждой выплате как произведение суммы дохода на налоговую ставку без учета прежних удержаний (п. 3 ст. 226 НК РФ).

Если налогоплательщик получает доход от нескольких налоговых агентов (каждый в пределах 5 млн рублей), то по окончании года налоговая рассчитает налог с совокупной суммы, превышающей 5 млн рублей, и направит гражданину налоговое уведомление.

В заключение

По задумке законодателя, увеличение ставки НДФЛ с 13 до 15 % в отношении доходов граждан, превышающих 5 млн рублей за год, приведет к дополнительному поступлению налога в размере 60 млрд рублей в год. Зачисляться эти суммы будут в федеральный бюджет и по поручению Президента РФ от 08.07.2020 № Пр-1081 направляться на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями.

Особенности применения ставки в 15%

Повышенная ставка была введена в 2021 году, а собранные средства по задумке законодателей пойдут на финансирование лечения детей с орфанными (редкими) заболеваниями.

Ставка в 15% используется для каждой базы по расчету изолированно.

Пример № 1

Заработная плата Владимира составляет 300 000 рублей в месяц. Дополнительно он получил в марте дивиденды на сумму в 3 000 000 рублей. Здесь повышенная шкала в 15% не применяется, так как база по каждому из источников дохода (зарплата, дивиденды) за календарный год не превысила 5 000 000 рублей (в нашем случае она составляет 3 600 000 и 3 000 000 рублей). Расчет НДФЛ за год составляет 13%.

Пример № 2

Заработная плата Михаила составляет 900 000 ежемесячно и дополнительно он получил дивиденды в марте в сумме 3 500 000 рублей. В течение первых пяти месяцев он уплачивает НДФЛ в размере 13%, так как сумма дохода нарастающим итогом по состоянию на май составит 4 500 000 рублей. С июня действует повышенная ставка в размере 15%. Доходы с дивидендов уплачиваются в размере 13%.

Заполнение платежного поручения по НДФЛ при получении дивидендов

Налог с дивидендов удерживают и уплачивают в бюджет не позднее следующего дня после их выплаты. Платежное поручение по НДФЛ в 2021 на дивиденды заполняется так же, как и на другие доходы. Сложности обычно возникают с указанием налогового периода, который прописывается в 107 строке.

Согласно письму Минфина № 21-08-09/83856, заполняют платежку в соответствии с периодичностью выплат. Совет директоров может выбрать дивидендную политику с любой периодичностью выплат. Если прибыль компании распределяется один раз в год, то в строке 107 платежного поручения питу дату в формате: «ГД.00.2021». Эта же дата указывается если дивиденды платятся за срок, превышающий один год, например, за 1,5 или 2 предыдущих года. Если доходы распределяются поквартально, следует писать: «КВ.01.2021» ― первый квартал года, «ГД.02.2021» ― второй квартал и далее.

С 1 июля введен ряд изменений. Среди них новые основания, по которым ФНС сочтет отчетность непредоставленной, и новые формы отчетности в ПФР. Также система прослеживаемости товаров перестает быть экспериментом и становится обязательной. Избежать ошибок и последующих штрафных санкций можно, для этого необходимо отслеживать все изменения законодательства. Стоит подписаться на бухгалтерские форумы и рассылки, регулярно заходить на сайт ФНС и других служб. Но можно пойти более простым путем ― передать бухучет на аутсорсинг.

Компания «Бухгалтерия для Вас» окажет услуги по ведению бухгалтерского и налогового учета. Наши эксперты снизят налоговое бремя, возьмут на себя взаимодействие с государственными структурами.

Правила заполнения

По полям:

поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

поле № 104. Указывается КБК

К этому полю подходите с особым вниманием, т. к

если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

поле № 108. В этом поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0»;

В каких случаях физическое лицо не облагается налогом

НДФЛ может равняться нулю, если резидент РФ получает прибыль в результате некоммерческой деятельности. Налоговый кодекс устанавливает более 15 видов прибыли, с которых не нужно перечислять средства в налоговый орган по месту жительства. Основной категорией прибыли, свободной от налогообложения, являются различные виды социальной поддержки. Сюда входят государственные пенсии, отчисляемые из Пенсионного фонда России на основе наработанного стажа, социальные пособия для льготных групп (инвалиды, многодетные семьи, матери-одиночки, семьи с потерей кормильца), компенсации, от которых зависит гражданин. Также свободной от налогообложения является государственная материальная помощь, которая предоставляется льготникам для сбора детей в школу 1 сентября, оплаты услуг ЖКХ и проезда. При получении льгот для оплаты проездного школьникам и студентам отдавать налог также не нужно.

В категорию свободных от налогов видов прибыли также относятся:

- гранты на обучения и стипендии;

- имущественные и денежные награды за победы в спортивных соревнованиях и научных конкурсах;

- полученное наследство (при соблюдении установленного РФ порядка передачи имущества от наследодателя ближайшим родственникам);

- заработные платы и надбавки государственных военных служащих;

- средства, начисленные на специальный счет в результате получения сертификата материнского капитала;

- выплаты, получаемые в результате донорской сдачи крови;

- отчисления в виде алиментов на содержание ребенка;

- страховые выплаты, пошедшие на лечение.

Законодательство РФ относительно налога на доход физических лиц постоянно меняется. Ознакомиться с обновлениями и узнать, сколько процентов НДФЛ необходимо выплачивать по тому или иному виду дохода, можно при помощи актуальных источников НК РФ. Ставка также определяется Федеральным законом.