Переплата по налогу при усн за год — как зачесть?

Содержание:

- Правовое и функциональное содержание термина «переплата» в налоговом праве

- Что сделать для исправления КБК

- Если организация переплатила сама

- Когда возникает переплата

- Обязательные платежи при «упрощенке»

- Порядок возврата или зачета налога

- Зачет налогов между кбк

- Уточнение платежа

- ОСНО: НДС

- Как применять КБК в платежном поручении

- Формы взаимозачета

- Как зачесть налоги по разным кбк

- Как вернуть (зачесть) переплату на практике

- Сроки рассмотрения заявления

- Как заполнить бланк 2018 года

Правовое и функциональное содержание термина «переплата» в налоговом праве

Общеизвестно, что «переплата» – это разговорный аналог словосочетаний типа «переплаченная сумма», «заплатить больше, чем нужно», «сумма платежей, подлежащая возврату плательщику».

Таким образом, в нашем случае «переплата» – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно, – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ.

Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Если организация переплатила сама

Порядок действий организации будет зависеть от того, кто обнаружил переплату: она сама или налоговая инспекция.

Надо сказать, что на практике налоговики далеко не всегда сообщают об обнаружении переплаты. Поэтому если организация выявила ее самостоятельно, есть смысл подать в инспекцию заявление о зачете, не надеясь на активность инспекторов в этом вопросе. Тем более что НК РФ позволяет это сделать, даже если налоговая инспекция сама обнаружила переплату (абз. 3 п. 5 ст. 78 НК РФ).

Если же долгов нет, то дальнейшую судьбу переплаты может определить только налогоплательщик. В такой ситуации самостоятельно (т.е. без заявления налогоплательщика) проводить зачет переплаты (например, в счет предстоящих платежей по тому же налогу) инспекция не вправе (письмо Минфина России от 25.07.2011 № 03-02-07/1-260).

Налогоплательщик, обнаруживший переплату, может подать в инспекцию заявление о ее зачете. Форма этого документа утверждена приказом ФНС России от 03.03.2015 № ММВ-7-8/90@ (приложение № 9 к данному приказу).

Подать заявление о зачете можно в течение трех лет со дня уплаты налога (п. 7 ст. 78 НК РФ).

Налоговая инспекция сверит информацию из заявления со своими данными о поступивших платежах. В случае выявления расхождений налоговики могут предложить провести сверку расчетов (абз. 2 п. 3 ст. 78 НК РФ). Если все вопросы будут сняты, то инспекция примет решение о зачете сумм налога, если нет – об отказе в зачете. И в том, и в другом случае на принятие решения у инспекции есть 10 рабочих дней. Этот срок отсчитывается либо с даты получения заявления от организации, либо с даты подписания акта сверки расчетов (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). Нередко налоговики нарушают этот срок. В такой ситуации можно пожаловаться на их бездействие в вышестоящий налоговый орган (п. 2 ст. 138 НК РФ), но потребовать уплаты процентов за просрочку нельзя. Такая мера предусмотрена при просрочке возврата (а не зачета) излишне уплаченного налога (п. 10 ст. 78 НК РФ).

Еще пять рабочих дней у инспекции есть на то, чтобы сообщить организации о принятом решении (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ).

Порядок заполнения заявления о зачете рассмотрим в Примере 2.

Образец заполнения заявления о зачете переплаты НДС в счет предстоящих платежей по этому же налогу.

Заявление будет заполнено так:

Когда возникает переплата

Переплата по НДФЛ в бюджет может образоваться в двух случаях.

Первый случай. Организация удержала из дохода сотрудника больше положенного. Например – из-за того, что бухгалтер неправильно рассчитал облагаемую базу или неверно применил вычеты по НДФЛ, либо работник не вовремя представил в бухгалтерию подтверждающие документы на вычет, и т.п. Эту же (излишне удержанную) сумму и заплатили в бюджет. В данном случае речь идет об излишне удержанном НДФЛ из доходов налогоплательщика.

Второй случай. Организация рассчитала и удержала НДФЛ правильно. Но в бюджет перечислила больше, чем нужно. Это может произойти, например:

- из-за ошибки бухгалтера при оформлении платежного поручения на уплату налога;

- из-за того, что налог заплатили раньше срока (до того, как выплатили работникам доход и удержали из него НДФЛ). В этом случае получается, что возникает переплата за счет собственных средств организации, а не налогоплательщика.

Обязательные платежи при «упрощенке»

В первую очередь — это сам «упрощенный» налог. В общем случае его уплата освобождает предпринимателя от оплаты подоходного налога и НДС.

Правда, в отдельных ситуациях «упрощенец» должен перечислять и «общие» обязательные платежи. Например, НДС при импорте нужно платить вне зависимости от налогового режима.

Кроме того, предприниматель-работодатель делает и выплаты, которые связаны с этим статусом. Речь идет об НДФЛ за работников и страховых взносах.

Но все-таки «общим» для всех ИП, работающих на УСН, является именно «упрощенный» налог. Поэтому далее будем рассматривать работу с переплатой на его примере.

Порядок возврата или зачета налога

Для того чтобы осуществить возврат либо зачет налога, необходимо подать в ИФНС по месту учета предприятия заявление. Причем налоговые инспекции требуют заявления не в свободной форме, а строго по установленному образцу. Последние изменения в форме документа были отражены в редакции от 30.11.2018 приказа ФНС России № ММВ-7-8/182@ от 14.02.2017(образец заявления о возврате представлен в приложении 8, а заявление о зачете – в приложении 9).

Заявления предназначены как для организаций, так и для ИП и физлиц.

Следует заметить, что если ИП осуществлял уплату налогов со своего расчетного счета, то для возврата можно указать в заявлении лицевой счет его карты и совсем не обязательно тот же самый расчетный.

Сведения, которые вы прописали в заявлении, можно и даже желательно подкрепить копиями подтверждающих документов. Ими могут быть:

-

платежные поручения;

-

извещение налогового органа о переплате;

-

акт сверки по налогам, пеням, штрафам, согласованный с налоговым органом, и пр.

Заявление вы можете предоставить либо электронно по ТКС, либо сдать бумажный вариант в канцелярию налоговой инспекции, а также послать его по почте ценным письмом с описью вложения или же подать через личный кабинет налогоплательщика (ЛК). Но через ЛК у вас будет отсутствовать подтверждение отправки.

После подачи заявления налоговому органу дается 10 рабочих дней на вынесение решения о возврате/зачете и еще 5 дней на информирование налогоплательщика о принятом решении (пп. 4, 8 и 9 ст. 78 НК РФ соответственно). Если же заявление подается на основе уточненной отчетности, то для ИФНС предусмотрен сначала срок проведения камеральной проверки отчета/декларации, и только после окончания которого начинается отсчет 10-дневного срока ( НК РФ).

Если решение о возврате/зачете положительное, то в течение последующего месяца органы Федерального казначейства осуществляют возврат денежных средств ( НК РФ), а зачет признается исполненным на дату принятия ИФНС решения о зачете ( НК РФ).

Существуют также и другие правила зачета/возврата налогов и страховых взносов:

1. Зачет переплаты по налогам и соответствующим им пеням и штрафам производится в рамках одного и того же уровня бюджета (всего их три – федеральный, региональный и местный). То есть, например, переплата по федеральному налогу на прибыль может быть зачтена в счет недоимки или предстоящей уплаты такого же федерального НДФЛ (его пеням) – НК РФ.

Спорные моменты касаются НФДЛ.

Ранее Минфин запрещал производить зачет между НДФЛ и иными федеральными налогами. Ведь уплата НДФЛ осуществляется не за счет средств организации и сама организация выступает как налоговый агент, а не налогоплательщик (письмо Минфина № 03-02-07/1-69 от 19.02.10г.). Но в настоящее время разрешено осуществлять зачет между федеральными налогами и НДФЛ (Письмо Минфина России № 03-02-07/1/66024 от 28.08.2019г.; Письмо ФНС № ГД-4-8/2085@ от 6 февраля 2017 г. «О проведении зачетов»). Единственная сложность может возникнуть в случае возврата или зачета переплаты НДФЛ в счет других федеральных налогов – здесь организации скорее всего потребуется доказать факт того, что переплата образовалась не за счет излишнего удержания из средств физлиц, а за счет денежных средств самого предприятия.

2. Зачет страховых взносов, а также пеней и штрафов по ним должен осуществляться по соответствующему бюджету внебюджетного фонда (т.е. взносы по соцстрахованию нельзя зачесть в счет платежей по взносам на обязательное медстрахование).

3. Кстати, возвращать всю сумму налога/взноса не обязательно. Можно в заявлении о возврате указать часть суммы, а другую часть зачесть в предстоящие платежи или задолженности того же уровня.

Зачет налогов между кбк

Внимание

Главная — Статьи

- «Ассортимент» КБК

- Исполнение обязанности по уплате страховых взносов

- Работа над ошибками

В настоящее время многие компании, которые своевременно перечисляли страховые взносы, стали получать из своей налоговой инспекции требования о погашении задолженности по взносам за I квартал 2017 года. Причем виной тому стало вовсе не то, что в «платежке» на уплату взносов неправильно был указан статус плательщика. Ошибки были допущены в КБК… Путаница с КБК при уплате страховых взносов на обязательное пенсионное, «больничное» и медицинское страхование, администрируют которые налоговики, возникла у многих.

Уточнение платежа

Как известно, налог считается уплаченным с момента предъявления в банк платежного поручения на перечисление денежных средств со счета налогоплательщика (при условии наличия на нем достаточного денежного остатка) в бюджетную систему на соответствующий счет Федерального казначейства (подп. 1 п. 3 НК РФ). В пункте 4 Налогового кодекса указаны только два вида ошибок в «платежке», при которых налог не признается уплаченным: неправильный номер счета Федерального казначейства или ошибочное наименование банка получателя платежа.

Таким образом, если ошибка не привела к неперечислению налога в бюджет (например, указан неверный КБК), то недоимка не возникает. В такой ситуации платеж может быть уточнен (п.7 НК РФ). Для этого следует подать в ИФНС документы, подтверждающие уплату налога, и заявление с просьбой уточнить основание, тип, принадлежность платежа, налоговый период или статус плательщика.

ОСНО: НДС

При реализации товаров (работ, услуг), обязательства по оплате которых прекращаются зачетом, налоговую базу по НДС определяйте по общим правилам – исходя из рыночной стоимости переданных товаров (работ, услуг) (п. 1 ст. 154 НК РФ). При соблюдении других обязательных условий к вычету принимайте сумму НДС, предъявленную контрагентом и выделенную в его счете-фактуре (п. 1 ст. 172 НК РФ). Перечислять друг другу суммы НДС, выделенные в счетах-фактурах, в денежной форме участники взаимозачета не должны.

Исключением из этого правила являются сделки, по которым товары (работы, услуги, имущественные права) покупатель (заказчик) принял к учету в периоде с 1 января 2007 года по 31 декабря 2008 года. Если зачет взаимных требований по этим сделкам происходит после 31 декабря 2008 года, суммы НДС, предъявленные поставщиками (исполнителями), можно принять к вычету только после уплаты налога отдельным платежным поручением. Если покупатель (заказчик) применил вычет НДС ранее того квартала, в котором сумма НДС была перечислена поставщику (исполнителю) в денежной форме, он должен произвести корректировку по этим суммам НДС и подать уточненную налоговую декларацию за соответствующий квартал.

Это следует из пункта 12 статьи 9 Закона от 26 ноября 2008 г. № 224-ФЗ. Аналогичные разъяснения содержатся в письме ФНС России от 23 марта 2009 г. № ШС-22-3/215.

Пример отражения в бухучете и при налогообложении операций по взаимозачету. В счет оплаты задолженности за работы, облагаемые НДС, организация засчитывает задолженность заказчика по операции, не облагаемой НДС

ОАО «Производственная фирма «Мастер»» в феврале выполнило строительные работы по договору подряда, заключенному с ЗАО «Альфа». Выручка от реализации строительных работ составила 10 420 987 руб. (в т. ч. НДС – 1 589 642 руб.). Сумма начисленного НДС отражена в счете-фактуре, который «Мастер» выставил «Альфе». Себестоимость строительных работ – 7 000 000 руб.

«Альфа» не может погасить свою задолженность в денежной форме. При этом «Альфа» является застройщиком жилого дома, в строительстве которого участвовал «Мастер». Стороны договорились о том, что по окончании строительства «Альфа» предоставит «Мастеру» жилые помещения по стоимости, равной задолженности застройщика по договору подряда (10 420 987 руб.). Для этого в марте «Мастер» и «Альфа» заключили договор участия в долевом строительстве (сумма договора – 10 420 987 руб.).

Все строительные работы ведутся силами подрядчиков. В этом случае суммы, поступающие от участников долевого строительства, для застройщика не являются выручкой от реализации. Привлеченные денежные средства квалифицируются как инвестиции, которые не являются объектом обложения НДС.

Встречные обязательства сторон погашаются взаимозачетом (ст. 410 ГК РФ).

В бухучете «Мастера» расчеты по договорам подряда и долевого участия в строительстве отражены следующим образом.

В части расчетов по договору подряда:

Дебет 62 Кредит 90-1 – 10 420 987 руб. – отражена выручка от реализации работ по договору подряда с «Альфой»;

Дебет 90-2 Кредит 20 – 7 000 000 руб. – учтена в составе расходов себестоимость реализованных работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 1 589 642 руб. – начислен НДС с реализации работ.

В части расчетов по договору участия в долевом строительстве:

Дебет 76 Кредит 60 – 10 420 987 руб. – приобретено право требования по договору участия в долевом строительстве.

Взаимозачет бухгалтер отразил такой проводкой:

Дебет 60 Кредит 62 – 10 420 987 руб. – зачтена задолженность «Альфы» по договору подряда в счет задолженности «Мастера» по договору долевого участия в строительстве.

При расчете налога на прибыль за февраль бухгалтер «Мастера» учел в составе доходов выручку от реализации в размере 8 831 345 руб. (10 420 987 руб. – 1 589 642 руб.), в составе расходов – себестоимость строительных работ в сумме 7 000 000 руб.

После того как «Мастер» получит право собственности на помещения, бухгалтер сделает в учете такую проводку:

Дебет 41 Кредит 76 – 10 420 987 руб. – приобретены помещения (предназначены для перепродажи).

Как применять КБК в платежном поручении

Код указывают в поле 104 платежного поручения. Платеж осуществляется в налоговую по месту нахождения организации — по ее юридическому адресу. Если есть обособленные подразделения вне местонахождения головного офиса, филиалы, сбор с зарплаты сотрудников этих подразделений и филиалов перечисляется в ИФНС по месту их нахождения.

При перечислении денег за работников в поле 101 ставится указание на налогового агента — код 02. Далее указываем код — КБК по пени за НДФЛ за сотрудников в 2021 году (182 1 01 02010 01 2100 110) или другой подходящий.

Утвержденный бланк платежного поручения разбит на поля, каждое из которых имеет свое значение. Основные поля содержат реквизиты для уплаты ННФЛ за работников или пеней (штрафов):

- в поле 16 указывается наименование получателя, для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства;

- в 18 — вид операции; ставится 01, так как выполняется операция по перечислению средств по поручению;

- в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ;

- поле 22 предназначено для значения кода УИП; если ИФНС отдельно не указала значение, в требовании ставится 0;

- 101 отведено для обозначения статуса плательщика: 09 — ИП, платящий за себя, 02 — налоговый агент (как юрлицо, так и ИП);

- 102 — это КПП плательщика; если подразделению организации присвоен КПП, он ставится в платежках о переводе денег за сотрудников этого подразделения;

- в 104 проставляется КБК по штрафу за НДФЛ для юридических лиц в 2021 году или другой подходящий;

- в 107 — за какой месяц произведен платеж.

Формы взаимозачета

Можно выделить следующие формы взаимного расчета:

- Односторонний. Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании. Заявление составляется в свободной форме, однако в нем обязательно должен быть перечень обязательной информации: реквизиты организации, наименование заявления, дата оформления, операция, в результате которой возникла задолженность. Датой осуществления зачета можно считать день, в который заявление было получено кредитором.

- Двухсторонний. Составляется двухстороннее соглашение о проведении зачета. Представители обеих компаний ставят свои росписи. Документ также оформляется в свободной форме, в нем указываются реквизиты и информация о сторонах зачета. Двухсторонняя форма считается предпочтительной, так как документ, заключенный между компаниями, является надежным подтверждением согласия сторон на проведение операции. В дальнейшем кредитор не сможет оспорить факт своего согласия.

Процедура осуществляется на основе Акта зачета обоюдных требований. В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием.

Как зачесть налоги по разным кбк

Налоговый кодекс разрешает так поступить, если налоги, между которыми происходит зачет, уплачиваются в один и тот же бюджет (п. 5 ст. 78 НК).

На период 2021-2021 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

При уплате налога на прибыль в 2021–2021 годах используются следующие КБК:

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

Как написать письмо в ИФНС о зачете с одного КБК на другой

В бланке каждое поле предназначено для указания определенной информации.

https://youtube.com/watch?v=liv4K1C86Dg

Ставка рефинансирования в течение этого периода составляла 8,25% годовых.

Если рассчитывать проценты по формуле, предлагаемой чиновниками, то в качестве процентов организация должна получить 13 750 руб. (1 000 000 руб. × 8,25% / 360 дней × 60 дней).

Если же пользоваться формулой, предложенной Президиумом ВАС РФ, то сумма процентов окажется меньше – 13 562 руб. (1 000 000 руб.

Заявления на зачет и возврат налога подаем по новым формам

Таким образом, заполняется типовой бланк. Мы привели его для скачивания. Также далее найдете образец оформления.

Примите к сведению: действующий бланк используется с 31 марта 2021 года. До этой даты применялся другой бланк. Поэтому проверьте реквизиты документы, который вы готовитесь заполнять.

Заявление о зачете налога с одного КБК на другой. Образец 2021 года

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

ФАЙЛЫ Скачать пустой бланк заявления о зачете налога с одного КБК на другой .docСкачать образец заявления о зачете налога с одного КБК на другой .doc

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации».

Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление.

пособие по общим правилам оформления заявления находится здесь.

Ниже представлен образец заполнения заявления.

Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

- в течение 10 дней с того дня, когда оно им поступило;

- со дня подписания акта сверки по налогам (если сверка инициирована вами).

Ознакомьтесь с регламентированной формой ответа налоговиков.

Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение.

Формы документов, участвующих в документообороте процедуры зачета, утверждены локальными нормативными актами налогового ведомства.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Как вернуть (зачесть) переплату на практике

Самый простой совет – приходите на комплексный бухгалтерский аутсорсинг в 1С-WiseAdvice. В этом случае, у вашей компании не возникнет ошибочных переплат и последующих проблем, связанных с их возвратом (зачетом). А пока вы еще изучаете и подсчитываете плюсы такого перехода, предлагаем использовать наши инструкции.

Порядок возврата

В некоторых случаях компании вынуждены узнавать, каков судебный порядок возврата переплаты по налогам. Такие случаи мы оставим за рамками нашей статьи. Налоговая никогда не будет спорить, если переплата:

- подтверждена актом сверки;

- возникла не ранее трех лет до подачи обращения.

Впрочем, сверка – дело очень долгое. В большинстве случае достаточно оформить заявление на возврат. Если у проверяющего заявление инспектора возникнут сомнения, то он сам назначит сверку.

В представленном заявлении компании заполняют только первые две страницы.

Порядок зачета

Действия компании зависят от того, каким образом решено зачесть переплату.

Зачет идентичного платежа. Автоматический зачет без каких-либо обращений со стороны компании произойдет в пределах платежей с одними и теми же КБК и ОКТМО. Фактически компании достаточно при очередном платеже перечислить сумму, уменьшенную на величину переплаты.

Зачастую налоговики автоматически закрывают старой переплатой по налогу новую недоимку по нему, а также пени (штрафов) или наоборот. Однако этот момент необходимо уточнить в налоговой или регулярно запрашивать через ТКС выписку из ЛКН.

В остальных случаях, чтобы оценить возможность зачета, используйте обновленную форму, которая утверждена тем же приказом, что и заявление на возврат. Скачать ее можно здесь >>>

При заполнении формы используйте нашу таблицу.

Таблица. Возможности зачета переплаты

|

Переплата |

Возможность зачета |

Положения НК РФ |

|---|---|---|

|

Федеральные налоги (включая авансовые платежи):

|

Все виды платежей по любому федеральному налогу (сбору), включая уплачиваемые на специальных налоговых режимах |

ст. 78 НК РФ:

ст. 176 НК РФ:

|

|

Пени по федеральным налогам |

||

|

Региональные налоги (включая авансовые платежи):

|

В счет любых видов платежей по региональному налогу |

пп 1, 14 ст. 78 НК РФ процитированные в разделе таблицы про федеральные налоги действуют также для региональных и местных налогов |

|

Пени по всем региональным налогам |

||

|

Местные налоги (включая авансовые платежи), пени по местным налогам |

В счет:

|

|

|

Любые налоговые штрафы |

Любые налоговые платежи (как текущие и предстоящие, так и недоимка) |

В отношении штрафов отметим, что на местах много перегибов, поэтому, чтобы налоговая не отказала, – просите о возврате либо о зачете в счет уплаты налогов и пени того же вида, что и налог, по которому был наложен штраф.

Сроки рассмотрения заявления

Налоговики будут изучать поданные документы в течение одного календарного месяца. Если плательщик не предоставил подтверждающие документы в полном объеме, то срок рассмотрения допускается продлить. Об этом уведомят дополнительно.

В общем случае через месяц после подачи информации в ИФНС заявитель получит письмо с результатом рассмотрения его дела. При обращении через интернет пользователя уведомят в электронном виде.

Если все заполнено верно, то ФНС исполнит поручение о зачете или возврате. Если будут выявлены недочеты, то вам укажут на ошибки. Достаточно исправить неточности и обратиться в инспекцию повторно. comments powered by HyperComments

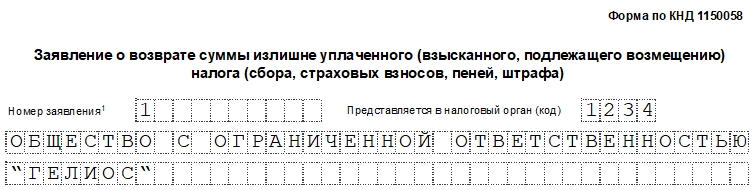

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

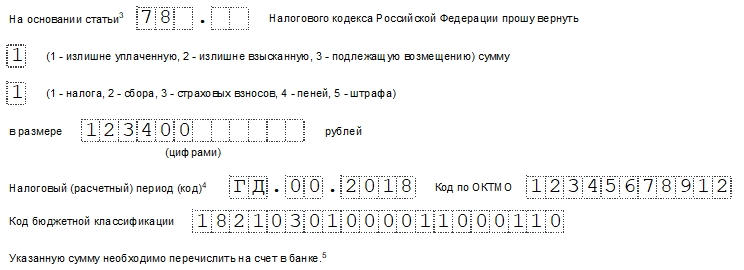

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.