Нужен ли ип акт списания бсо

Содержание:

- Основания для уничтожения документов

- Порядок проведения процедуры

- Акт списания бланков строгой отчетности

- Как отказаться от старых БСО? — Оператор фискальных данных Первый ОФД

- Можно ли вносить исправления в БСО?

- Как проводится процедура?

- Что это такое

- Бухучет: движение БСО

- Акт об уничтожении бланков строгой отчетности (образец заполнения)

- Что еще скачать по теме «Акт»:

- Как заполнять книгу учета БСО

Основания для уничтожения документов

Ориентирами по данным вопросам служат следующие нормативные документы:

- Закон об архивном деле;

- Положение о документах и документообороте в бухгалтерском учете (утв. приказом Минфина СССР от 29.07.1983 № 105 (далее — Положение));

- Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень));

- Основные правила работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.2002 (далее — Правила)).

Компании вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности (), руководствуясь при организации и обеспечении работы своего архива упомянутыми выше Правилами (положение о работе архива организации будет являться приложением к учетной политике).

В Законе о бухучете минимальный срок хранения обозначен как «не менее пяти лет после отчетного периода», но с оговорками на сроки хранения документов, предусмотренные правилами организации государственного архивного дела. В соответствии с разъяснениями Минфина России (письма Минфина России от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191) срок хранения первичных учетных документов организация должна соблюдать в обязательном порядке независимо от того, была ли по этим документам налоговая проверка или нет.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе сама разработать и утвердить порядок уничтожения документов.

При самостоятельной разработке такого регламента можно ориентироваться на порядок, определенный Правилами. Несмотря на то что Правила распространяются на государственные учреждения и на организации, обязанные обеспечивать сохранность документов Архивного фонда РФ, автор полагает, что предусмотренный ими порядок и предложенные формы документов могут быть полезны для всех остальных организаций.

Так, в Правилах указано, что документы, предназначенные для постоянного хранения, должны содержаться в архиве, который может быть самостоятельным структурным подразделением организации или быть подразделением в составе службы документационного обеспечения управления (делопроизводства) ().

Дела временного хранения со сроками хранения до 10 лет передаче в архив организации, как правило, не подлежат. Они находятся в структурных подразделениях организации и по истечении сроков хранения подлежат уничтожению (, ). Порядок хранения бухгалтерских документов в организации также изложен в разделе 6 Положения, которым определены особенности хранения отдельных видов документов.

Следует отметить, что сроки хранения документов урегулированы рядом законодательных и нормативных актов и для одной и той же категории документов они могут быть разными, при этом одни и те же документы могут быть предназначены и для целей налогообложения, и для бухгалтерского учета. В таких случаях безопаснее руководствоваться тем документом, где установлен более длительный срок хранения.

Исчисление сроков хранения документов производят с 1 января года, следующего за годом окончания их делопроизводства (). Сроки хранения документов, относящихся к бухгалтерскому учету и отчетности, приведены в .

Порядок проведения процедуры

Как уже было сказано выше, перед тем, как перейти непосредственно к процессу уничтожения бумаг, специальным приказом руководителя предприятия назначается комиссия, которая отвечает за всю процедуру проведения утилизации от начала и до конца.

Первым делом члены комиссии проводят экспертную оценку накопившейся документации

Цель ее – убедиться в том, что утилизируемые документы не имеют ценности для предприятия, не содержат никакой важной и актуальной информации, а также имеют завершёный срок хранения

Затем составляется специальный акт, куда вносится перечень подлежащих утилизации документов и только после этого можно приступать непосредственно к процедуре. После того, как она будет успешно завершена, акт об утилизации визируется комиссией.

Акт списания бланков строгой отчетности

Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816.

Он закрепился в деловых кругах.

Кроме того, он удобен и имеет графы для размещения всех необходимых данных. В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию. Последняя выбирает из своих членов председателя.

Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО. устроен достаточно просто. В начале его располагается: Ссылка на законодательный акт, который предписывает его использование.

Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

Виза руководителя учреждения. Она включает в себя: подпись, расшифровку подписи, должность начальника, печать организации (при наличии таковой). Наименование документа с присвоенным ему номером. Именно этот номер вместе с датой подписания акта являются его опознавательным знаком при занесении в последующие регистрационные документы.

Название организации.

Акт на списание бланков строгой отчетности (образец)

Для случаев списания формуляров также существует отдельная процедура, предусматривающая некоторые особенности ее оформления.

Правительство в Положении об осуществлении наличных расчетов указало на возможность уничтожения испорченных или некомплектных формуляров БСО. При этом обязательным условием для надлежащего списания бланков строгой отчетности является их хранение не менее 5 лет, а также:

- составление акта о списании испорченных бланков строгой отчетности.

- участие в процедуре уничтожения БСО членов комиссии;

официальную форму акта на списание бланков строгой отчетности Следует особо подчеркнуть, что предписания отечественных законодательных актов не содержат запрета на использование указанного выше официального формуляра коммерческими компаниями или предпринимателями.

Каждый субъект хозяйственных отношений вправе прибегнуть к помощи утвержденного Минфином документа или утвердить свою форму, участвующую в порядке списания бланков строгой отчетности.

Непременным условием для правильного оформления описываемого акта является наличие в нем обязательных сведений:

- о наименовании

Как отказаться от старых БСО? — Оператор фискальных данных Первый ОФД

Согласно п.8 ст.

7 №290-ФЗ организации и ИП на ПСН и ЕНВД, выполняющие работы, оказывающие услуги населению могут не применять контрольно-кассовую технику и выдавать клиентам бланки строгой отчетности до 1 июля 2019 года.

Исключение составляют организации и ИП с наемными сотрудниками, с которыми заключены трудовые договоры, оказывающие услуги в сфере общественного питания и ритейла – они применяют кассу с июля 2016 года.

На бланках строгой отчетности оформляются квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам. В 2019 году выдавать клиентам унифицированные БСО могут: компании-перевозчики, туристические фирмы, концертные залы, театры, филармонии, стадионы, кинотеатры, выставочные залы, ветеринарные клиники и больницы, ломбарды.

С 2019 года БСО нельзя печатать в типографии. Устройство, которое печатает БСО должно обладать теми же функциями, что и ККТ. В БСО должны содержаться реквизиты, которые указывают в обычном чеке.

С 1 июля организации и ИП, выполняющие работы, оказывающие услуги населению без наемных сотрудников по трудовым договорам будут обязаны использовать ККТ, в том числе как автоматизированную систему для БСО. Как же отказаться от старых бланков?

Об ответственном за старые БСО сотруднике

Перед списанием БСО нужно выбрать ответственного за БСО работника. С ним заключается договор о полной материальной ответственности (п. 14, ст. 244 ТК РФ). Сотрудник будет получать БСО, вести учет в книге, отвечать за сохранность бланков, заполнять их или выдавать работникам, которые получают в оплату услуг наличные.

Принимать купленные БСО сотрудник обязан при комиссии, созданной руководителем. Они должны сверять количество бланков, серии и номера с данными в накладной типографии, где печатали старые БСО. По результатам приемки комиссия оформляет акт приема бланков в произвольной форме, и ответственный работник фиксирует их приход в книге учета БСО.

При передаче БСО работнику, который будет рассчитываться с клиентами, ответственный за бланки указывает в книге учета расход и остаток бланков. Испорченные бланки нельзя выкидывать, их нужно перечеркнуть и приложить в книгу учета БСО.

Учет и хранение БСО

Единой формы книги учета БСО нет, поэтому ее можно разработать самостоятельно или позаимствовать форму из Указаний ГМЭК. Листы книги необходимо пронумеровать, прошнуровать, проставить подписи руководителя и главного бухгалтера и скрепить печатью организации.

Хранить БСО нужно в сейфе, который опечатывается в конце рабочего дня. Инвентаризацию БСО нужно проводить одновременно с инвентаризацией наличных в кассе.

Копии и корешки использованных и испорченных бланков, упакованные в опечатанные мешки, необходимо хранить не менее 5 лет со дня окончания года, в котором они были использованы. Когда закончится этот срок, их можно будет уничтожить, создав комиссию и составив акт об уничтожении бланков.

Вывод

С 1 июля 2019 года независимо от выдачи чеков или БСО организациям и ИП потребуется применение ККТ. Старые БСО необходимо корректно списать после истечения 5 лет со дня окончания года, в котором они были использованы, и только когда пройдет месяц со дня последней инвентаризации БСО, уничтожить на основании акта, составленного комиссией.

Можно ли вносить исправления в БСО?

Как уже отмечалось ранее, документы строгой отчетности является полноценной заменой кассовому (фискальному) чеку в тех случаях, когда продавец, предоставляющий населению какие-либо услуги (за исключением отрасли общепита) и принимающий от физических лиц денежную наличность в качестве платы, законно не применяет аппарат ККТ для фиксации получаемой выручки и подтверждения факта продажи.

Важно уточнить, что до 01.07.2019 у ряда организаций/предпринимателей есть легальная возможность выдавать клиенту БСО вместо фискального чека, генерируемого онлайн-кассой. Как следует из общего названия этого расчетного документа, любой бланк, относящийся к БСО, подлежит строгому учету и аккуратному заполнению

Как заполнять БСО правильно?

Как следует из общего названия этого расчетного документа, любой бланк, относящийся к БСО, подлежит строгому учету и аккуратному заполнению. Как заполнять БСО правильно?

Бывает и так, что при заполнении документальной формы строгой отчетности нередко допускаются ошибки, указываются неверные данные, делаются помарки.

Возникает резонный вопрос: можно ли вносить какие-либо корректировки в заполненный бланк документ?

В законодательстве есть конкретный ответ: исправлять БСО не разрешается.

Если расчетный документ, подлежащий строгому учету, содержит ошибку или помарку, он считается испорченным.

Соответственно, его нельзя использовать по назначению или сразу же уничтожать.

Что делать, если испорчен документ?

Если бланк расчетного документа, подлежащий строгому учету на предприятии или у частного предпринимателя, оказывается испорченным при заполнении, его уже нельзя использовать по целевому назначению.

Очевидно, что ситуации порчи могут возникать достаточно часто в практике наличных расчетов с населением (физическими лицами). Характерной особенностью испорченного расчетного документа является тот факт, что его заполнение не привело к получению нужной суммы денежной выручки.

Не разрешается исправлять, выбрасывать или уничтожать испорченную форму строгой отчетности.

Строгий учет таких документов предусматривает, что хозяйствующий субъект должен обязательно обосновать – почему бланк заполнен, а деньги в нужной сумме не были приняты от физического лица (клиента, заказчика).

Так, в отношении испорченного бланка строгой отчетности применяется следующий порядок действий:

- Испорченный документ передается сотруднику хозяйствующего субъекта, отвечающему за конкретные бланки строгой отчетности.

- Документ перечеркивается диагональной линией и сразу же изымается из оборота.

- Перечеркнутый бланк прикрепляется к журналу (книге) учета БСО.

- К завершению рабочего дня испорченные формы сдаются вместе с корешками/копиями расчетных документов, удостоверяющих полученную выручку, и суммой дневной выручки.

- Любые БСО – как использованные, так и испорченные – хранятся у хозяйствующего субъекта в специально отведенном месте на протяжении пятилетнего срока, по истечении которого осуществляются инвентаризация, списание и последующее их уничтожение.

Если организация или ИП применяет автоматизированную систему учета БСО, ему следует аннулировать испорченный бланк строгой отчетности, поставив соответствующую отметку напротив сведений о нем. Если была произведена распечатка такого документа, он передается на хранение уполномоченному сотруднику организации, отвечающему за данные БСО. Как хранить бланки строгой отчетности?

Ликвидацию испорченных документов следует осуществлять в нормативные сроки после проведения их ревизии и надлежащего списания.

Как проводится процедура?

Физическая ликвидация БСО осуществляется хозяйствующим субъектом в строгом соответствии со следующим порядком:

- Необходимо дождаться, когда для бланки строгой отчетности, подлежащих списанию и дальнейшему уничтожению, истечет минимальный пятилетний период хранения.

- Руководитель хозяйствующего субъекта издает приказ о проведении ревизии (проверки) бланков, для которых завершился пятилетний срок хранения. Этим распорядительным актом утверждаются состав и полномочия ревизионной комиссии, причины проводимой инвентаризации, сроки её выполнения.

- Инвентаризационная комиссия выявляет бланки, подлежащие списанию и дальнейшей ликвидации, проверяет их комплектность (состав) и фактическое количество. Реальные сведения вносятся в инвентаризационную опись и сопоставляются с имеющимися учетными данными. Если обнаруживаются какие-либо несоответствия между фактом и учетом (по комплектности или количеству), составляется сверочная (сличительная) ведомость, в которой отражаются излишки/недостача.

- Если при инвентаризации обнаруживается излишек/недостача бланков строгой отчетности, подлежащих списанию и последующему уничтожению, ревизионная комиссия получает письменные объяснения у материально ответственного сотрудника (МОЛ), проводит внутреннее расследование, определяет виновных лиц с целью последующего наложения на них необходимого взыскания (такие санкции накладываются на основании приказа руководства).

- Итоги проведенной ревизии БСО оформляются актом инвентаризации, в котором расписываются ответственные сотрудники и все участники комиссии.

- По истечении тридцатидневного периода, прошедшего с момента проведения последней инвентаризации БСО, подлежащих списанию и ликвидации, допускается уничтожение бланков, пятилетний срок хранения которых уже завершился. Приказом руководителя хозяйствующего субъекта назначается особая комиссия, предназначенная для проведения процедур списания и последующего уничтожения. Приказ регламентирует состав, полномочия, задачи, срок деятельности такой комиссии.

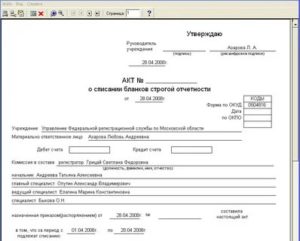

- Комиссия составляет акт на списание бланков, который имеет строгую форму для бюджетных организаций и свободную форму для любых других хозяйствующих субъектов. Однако такой документ (акт) должен содержать обязательные сведения, без которых его оформление не будет считаться корректным. Речь идет о наименовании организации, её главных реквизитах, данных о МОЛ (должность, ФИО), данных об уполномоченной комиссии (состав, регламентирующий приказ), перечне списываемых/уничтожаемых бланков, дате заполнения акта. В документе должны расписаться все участники этой процедуры. Здесь же указываются сведения о сериях/номерах БСО, причинах списания, датах ликвидации.

- Руководство хозяйствующего субъекта документально регламентирует и оформляет ликвидацию документов строгой отчетности. Речь идет о составлении приказа об уничтожении соответствующих бланков. В назначенное время БСО уничтожаются любым доступным способом. Это может быть измельчение, сожжение, уничтожение специализированной организацией. Факт физической ликвидации оформляется соответствующим документом – актом об уничтожении.

Как составить приказ?

Такой приказ составляется в свободной форме и включает следующие сведения:

- основания для уничтожения (к примеру, проведенная инвентаризация, списание по факту завершения обязательного срока хранения);

- перечень документов строгой отчетности, подлежащих физической ликвидации;

- методы уничтожения;

- ответственные исполнители (комиссия);

- дата издания, подпись руководителя.

Как оформить акт?

Актом об уничтожении БСО оформляется факт физической ликвидации списанных бланков, подлежащих строгому учету. Составляется такая бумага в свободной форме.

Акт содержит следующую информацию:

- наименование хозяйствующего субъекта с указанием его основных реквизитов;

- дата и место заполнения бумаги;

- сведения о МОЛ (ФИО, должность);

- ссылка на приказ об уничтожении БСО (дата, номер);

- сведения об уполномоченной комиссии (поименный состав с указанием должностей);

- перечень уничтоженных бланков с указанием по каждой позиции серии/номера, единицы измерения, фактического количества, условной стоимости за единицу, общей стоимости, причины списания;

- общее количество и совокупная стоимость всех уничтоженных бланков;

- дата ликвидации (утилизации), метод уничтожения;

- факт присутствия комиссии при этой процедуре;

- подписи участников уполномоченной комиссии и ответственного сотрудника.

Что это такое

Бланк строгой отчетности — фискальный документ, который вместо кассового чека могут формировать для своих клиентов организации и ИП, занятые в сфере оказания услуг населению.

До 1 июля 2019 года организации и ИП, независимо от выбранной системы налогообложения, имели право не применять кассовый аппарат, а вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности, отпечатанные типографским способом.

С 1 июля 2019 года бумажные бланки не могут применяться взамен кассовых чеков. Это связано с тем, что все фискальные документы должны передаваться через интернет в ФНС. Поэтому БСО должны формироваться на специальных БСО-ККТ или обычных онлайн-кассах. Для их печати нужно выбирать аппараты, в названии которых есть литера «Ф» — они оснащены принтером.

Бумажные бланки строгой отчетности применялись как альтернатива чекам и позволяли не приобретать кассовый аппарат. Теперь же, когда их нужно формировать на ККТ, применение БСО не имеет смысла для большинства компаний и ИП. Однако это не означает, что бумажные бланки применять запрещено вовсе. Если это удобно и необходимо, их можно выписывать и дальше, но одновременно с этим формировать чек на онлайн-кассе.

Обратите внимание, с 1 июля 2019 года выписывать типографские БСО без выдачи чека можно только в случаях, если бизнес освобожден от применения кассовой техники, и при этом закон не требует выписывать какой-либо документ с определенными реквизитами. Таким образом, типографские БСО в 2021 году могут применять по желанию:

Таким образом, типографские БСО в 2021 году могут применять по желанию:

- ИП без работников из сферы услуг. Для них действует отсрочка на применение ККТ до 1 июля 2021 года. При этом они не обязаны выдавать какие-либо расчетные документы, но могут это делать по своему желанию или по просьбе клиента;

- другие бизнес-субъекты, освобожденные от применения ККТ (ст. 2 закона 54-ФЗ о ККТ), если они не должны выдавать документ с конкретными реквизитами;

- остальные компании и ИП из сферы услуг — только не вместо, а помимо чека онлайн-кассы.

Для некоторых видов деятельности существуют формы БСО, разработанные государством. Вот они:

- билеты (железнодорожные, авиа, общественный транспорт);

- услуги предоставления парковок;

- туристские и экскурсионные путевки;

- абонементы и квитанции на оплату ветеринарных услуг;

- залоговые билеты и сохранные квитанции для услуг ломбардов.

Однако с 1 июля 2019 года указанные выше бумажные бланки также действуют только при одновременном формировании кассового чека. Например, если покупателю выдается билет на поезд, возможны такие варианты:

- Билет приобретается в электронном виде. Покупателю направляется электронный проездной документ с напечатанными на нем реквизитами кассового чека, включая QR-код. Либо ему направляется электронный билет и отдельно чек онлайн-кассы в электронной форме.

- Покупается бумажный билет. Покупателю выдается стандартный бланк железнодорожного билета (утвержденный БСО) + чек онлайн-кассы. Либо ему выдается стандартный бланк билета, на котором есть реквизиты чека, включая QR-код.

Компаниям из сферы культуры и искусства необходимо применять БСО, если они хотят получить освобождение от уплаты НДС. Оно предоставляется в том случае, если реализуются билеты в форме утвержденного документа. Однако это не освобождает их от обязанности применять онлайн-ККТ. То есть чтобы не нарушить закон и получить освобождение от НДС, заведениям культуры нужно сформировать кассовый чек и выписать бумажный билет (БСО из приказа Минкультуры № 257). К слову, министерством разработан новый бланк билета, и после утверждения он заменит действующую форму БСО.

Бесплатное бухгалтерское обслуживание от 1С

Бухучет: движение БСО

В бухучете движение бланков строгой отчетности отразите проводками:

Дебет 006 субсчет «БСО в бухгалтерии»

– оприходованы бланки строгой отчетности в забалансовом учете в условной оценке;

Дебет 006 субсчет «БСО в подразделении» Кредит 006 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 006 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на счете 006 учитывайте:

- чековые книжки;

- литровые талоны на бензин;

- трудовые книжки;

- путевки, полученные организацией в отделениях ФСС России;

- другие аналогичные документы.

После того как БСО заполнен, он становится первичным документом. Если такой документ был оплачен за счет организации и указывает на неисполненное обязательство по отношению к ней, то такие документы называются денежными и учитываются на счете 50-3 «Денежные документы». К таким документам относятся:

- проездные документы (авиа- и железнодорожные билеты);

- денежные талоны на бензин;

- путевки, приобретенные организацией;

- другие аналогичные документы.

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности

ЗАО «Альфа» занимается оказанием услуг прачечной и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 100 бланков строгой отчетности «Наряд-заказ», общая стоимость которых составила 236 руб., в том числе НДС – 36 руб. За оставшуюся часть месяца было выдано 28 бланков. Учет материалов организация ведет без применения счетов 15 и 16. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб.

Доходы и расходы «Альфа» определяет методом начисления. Налог на прибыль платит помесячно. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти расходы включаются в состав материальных и являются косвенными при расчете налога на прибыль.

Приобретение бланков отразили в учете следующими проводками:

Дебет 10 Кредит 60

– 200 руб. (236 руб. – 36 руб.) – оприходованы бланки строгой отчетности;

Дебет 19 Кредит 60

– 36 руб. – выделен НДС с приобретенных бланков;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 36 руб. – принят к вычету НДС по бланкам;

Дебет 006

– 100 руб. – оприходованы бланки строгой отчетности за балансом в условной оценке;

Дебет 20 Кредит 10

– 56 руб. (200 руб./шт. : 100 шт. × 28 шт.) – переданы бланки строгой отчетности ответственному лицу;

Кредит 006

– 28 руб. – списаны выданные клиентам бланки строгой отчетности.

Данные бланки, изготовленные типографским способом, бухгалтер отразил в книге учета бланков строгой отчетности.

В налоговом учете стоимость 28 выданных бланков в сумме 56 руб. была учтена в расходах в августе.

Акт об уничтожении бланков строгой отчетности (образец заполнения)

в доходфедерального бюджета государственную пошлину в сумме 1000 (одна тысяча) рублей00 копеек (взыскатель — инспекция Федеральной налоговой службы по городу Кирову(ИНН 4345001066, ОГРН 1044316882301, адрес: 610001, Кировская область, г. Киров,ул. Комсомольская, д. 1).Выдать исполнительный лист на взыскание госпошлины.Должник вправе в десятидневный срок со дня получения судебного приказапредставить возражения относительно его исполнения в арбитражный суд,вынесший судебный приказ.Судебный приказ вступает в законную силу по истечении срока дляпредставления возражений относительно исполнения судебного приказа.Судебный приказ может быть обжалован в Арбитражный суд Волго-Вятского округа в двухмесячный срок со дня его вступления в законную силу всоответствии со статьями 273, 275, 276, 288.1 Арбитражного процессуальногокодекса Российской Федерации.Кассационная жалоба подается через Арбитражный суд Кировской области.Судебный приказ имеет силу исполнительного документа и приводится висполнение в порядке, установленном для исполнения судебных решений.Судья С.А.

Едомина

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Как заполнять книгу учета БСО

Инструкция по заполнению книги учета БСО

В строке «Учреждение» указывается полное наименование организации или ИП в соответствии с учредительными документами. Например, «Индивидуальный предприниматель Петров И.А.» или «Общество с ограниченной ответственностью «Компания»».

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Дата открытия» указывается дата начала ведения книги учета (как правило, совпадает с датой получения первой партии БСО).

В поле «Дата закрытия» указывается дата окончания ведения книги учета.

В поле «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается забалансовый счет «006»).

В поле «Наименование формы строгой отчетности» указывается форма БСО (квитанция, туристическая путевка, билет, абонемент и т.д.).

В поле «Код формы» указывается код формы БСО (БО-1, БО-2 и т.д.). Если на бланке строгой отчетности данный код не указан, то в этом поле можете поставить прочерк.

Таблица:

В столбце «Дата» построчно указываются даты (число месяц и год):

- получения БСО из типографии;

- выдачи БСО материально ответственным лицам;

- списания БСО.

В столбце «От кого получено (кому отпущено)» построчно указывается:

- В случае получения БСО – наименование организации, от которой бланки были получены (например, «ООО «Типография»»).

- В случае выдачи БСО – ФИО материально ответственного лица (МОТ) которому бланки были выданы.

В столбце «Основание» указывается наименование, номер и дата документа, на основании которого были получены или выданы БСО (например, «Накладная № 10 от 01.05.2016 г.»).

Столбец «Приход» заполняется при получении БСО (как правило, из типографии). В нем указывается количество полученных бланков, серия, а также номера первого и последнего бланков. Например, «Серия 01 (номер с 000001 по 000100)».

Столбец «Расход» заполняется при выдаче БСО материально ответственным лицам (МОТ). В нем указывается количество выданных бланков, серия, а также номера первого и последнего бланков. Работник, получивший бланки должен поставить свою подпись (при получении БСО из типографии подпись ставит лицо ответственное за их получение).

В столбце «Остаток» указывается количество БСО, которые хранятся в организации (у ИП) за вычетом бланков выданных материально ответственным лицам.

Внизу каждой страницы книги учета БСО в графе «Итого» выводится общее количество полученных, выданных и оставшихся бланков строгой отчетности.