Как правильно списать испорченные бланки строгой отчетности

Содержание:

- Акт об уничтожении бланков строгой отчетности (образец заполнения)

- Можно ли вносить исправления в БСО?

- Кому можно не использовать бланки и кассовые чеки

- Как проводится процедура?

- Уничтожение испорченных БСО

- Акт об анулировании бсо в связи с ликвидацией

- Акт списания бланков строгой отчетности

- Новые правила использования БСО в 2021 году

- Обязательна ли регистрация БСО?

- Уничтожение испорченных БСО

- Как выглядит бланк строгой отчетности, соответствующий законодательным критериям?

Акт об уничтожении бланков строгой отчетности (образец заполнения)

в доходфедерального бюджета государственную пошлину в сумме 1000 (одна тысяча) рублей00 копеек (взыскатель — инспекция Федеральной налоговой службы по городу Кирову(ИНН 4345001066, ОГРН 1044316882301, адрес: 610001, Кировская область, г. Киров,ул. Комсомольская, д. 1).Выдать исполнительный лист на взыскание госпошлины.Должник вправе в десятидневный срок со дня получения судебного приказапредставить возражения относительно его исполнения в арбитражный суд,вынесший судебный приказ.Судебный приказ вступает в законную силу по истечении срока дляпредставления возражений относительно исполнения судебного приказа.Судебный приказ может быть обжалован в Арбитражный суд Волго-Вятского округа в двухмесячный срок со дня его вступления в законную силу всоответствии со статьями 273, 275, 276, 288.1 Арбитражного процессуальногокодекса Российской Федерации.Кассационная жалоба подается через Арбитражный суд Кировской области.Судебный приказ имеет силу исполнительного документа и приводится висполнение в порядке, установленном для исполнения судебных решений.Судья С.А.

Едомина

Можно ли вносить исправления в БСО?

Как уже отмечалось ранее, документы строгой отчетности является полноценной заменой кассовому (фискальному) чеку в тех случаях, когда продавец, предоставляющий населению какие-либо услуги (за исключением отрасли общепита) и принимающий от физических лиц денежную наличность в качестве платы, законно не применяет аппарат ККТ для фиксации получаемой выручки и подтверждения факта продажи.

Важно уточнить, что до 01.07.2019 у ряда организаций/предпринимателей есть легальная возможность выдавать клиенту БСО вместо фискального чека, генерируемого онлайн-кассой. Как следует из общего названия этого расчетного документа, любой бланк, относящийся к БСО, подлежит строгому учету и аккуратному заполнению

Как заполнять БСО правильно?

Как следует из общего названия этого расчетного документа, любой бланк, относящийся к БСО, подлежит строгому учету и аккуратному заполнению. Как заполнять БСО правильно?

Бывает и так, что при заполнении документальной формы строгой отчетности нередко допускаются ошибки, указываются неверные данные, делаются помарки.

Возникает резонный вопрос: можно ли вносить какие-либо корректировки в заполненный бланк документ?

В законодательстве есть конкретный ответ: исправлять БСО не разрешается.

Если расчетный документ, подлежащий строгому учету, содержит ошибку или помарку, он считается испорченным.

Соответственно, его нельзя использовать по назначению или сразу же уничтожать.

Что делать, если испорчен документ?

Если бланк расчетного документа, подлежащий строгому учету на предприятии или у частного предпринимателя, оказывается испорченным при заполнении, его уже нельзя использовать по целевому назначению.

Очевидно, что ситуации порчи могут возникать достаточно часто в практике наличных расчетов с населением (физическими лицами). Характерной особенностью испорченного расчетного документа является тот факт, что его заполнение не привело к получению нужной суммы денежной выручки.

Не разрешается исправлять, выбрасывать или уничтожать испорченную форму строгой отчетности.

Строгий учет таких документов предусматривает, что хозяйствующий субъект должен обязательно обосновать – почему бланк заполнен, а деньги в нужной сумме не были приняты от физического лица (клиента, заказчика).

Так, в отношении испорченного бланка строгой отчетности применяется следующий порядок действий:

- Испорченный документ передается сотруднику хозяйствующего субъекта, отвечающему за конкретные бланки строгой отчетности.

- Документ перечеркивается диагональной линией и сразу же изымается из оборота.

- Перечеркнутый бланк прикрепляется к журналу (книге) учета БСО.

- К завершению рабочего дня испорченные формы сдаются вместе с корешками/копиями расчетных документов, удостоверяющих полученную выручку, и суммой дневной выручки.

- Любые БСО – как использованные, так и испорченные – хранятся у хозяйствующего субъекта в специально отведенном месте на протяжении пятилетнего срока, по истечении которого осуществляются инвентаризация, списание и последующее их уничтожение.

Если организация или ИП применяет автоматизированную систему учета БСО, ему следует аннулировать испорченный бланк строгой отчетности, поставив соответствующую отметку напротив сведений о нем.

Если была произведена распечатка такого документа, он передается на хранение уполномоченному сотруднику организации, отвечающему за данные БСО. Как хранить бланки строгой отчетности?

Ликвидацию испорченных документов следует осуществлять в нормативные сроки после проведения их ревизии и надлежащего списания.

Кому можно не использовать бланки и кассовые чеки

БСО — документ, который выдается только, когда вам оказывают услуги. Но предприниматели могут его не оформлять и не использовать иные виды ККТ во время:

- ремонта, окраски обуви

- осуществления услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах и др.

Также следует запомнить, что 54-ФЗ в старой и в новой версии разрешает некоторым лицам не применять кассовые аппараты, если они занимаются продажей:

- товаров на ярмарках

- билетов, газет, журналов

- мороженого

- сезонных овощей, фруктов и товаров в автоцистернах

В каких случаях можно заменять кассовый чек на БСО

- производятся наличные расчеты с населением

- предоставление услуг

- деятельность по ЕНВД или ПСН до установлено законом сроков перехода на онлайн-кассы

Вывод

Бланк строгой отчетности – прекрасная альтернатива онлайн-ККТ в случаях, когда это разрешено законодательством. Выбор между онлайн-кассы и БСО зависит от специфики конкретного вида бизнеса.

ПЕРЕЙТИ В КАТАЛОГ ОНЛАЙН-КАСС

Обратившись в нашу компанию, Вы можете получить полный комплекс необходимых услуг:

- Электронная подпись для регистрации онлайн кассы.

- Подключение к ОФД

- Регистрация онлайн-кассы в ФНС

- Подключение и сопровождение ЕГАИС

- Абонентскую поддержку для Онлайн-касс

- Сдача деклараций по алкоголю и пиву в ФСРАР.

- Лариса 02.02.2021 17:13 Комментарий Добрый день. Подскажите, пожалуйста, можно ли одновременно оформлять и чек ККМ и путевку (БСО). Или с 01.01.21 разрешено к применению только БСО. Cанаторий. Спасибо.

Ответить

- Анюта 03.02.2021 13:10

Комментарий Здравствуйте. Чек приравнен к БСО, поэтому пробитие чека на онлайн-кассе обязательно, а выдача БСО в виде путевки, — по желанию организации.

Ольгп 06.03.2020 13:23

Комментарий Добрый день, скажите, так и не понятно БСО в 2020 для услуг прачечных можно применять типографские или только он-лайн?

Ответить

Анюта 06.03.2020 15:58Комментарий Здравствуйте. Только онлайн.

«Контур.Маркет» и маркировка товаров в «Честный Знак»

В данной статье мы рассмотрим известный продукт для маркировки. Изучим основные возможности программного обеспечения, тарификацию и другие моменты. СКБ Контур ― известный разработчик программного обеспечения в России. Один из его продуктов ― товароучетный веб-сервис «Контур.Маркет» для розничной торговли и общепита. Программное обеспечение рекомендовано для малой розницы и сетей, объединяющих до 100 торговых точек. «Контур.Маркет» используется для работы с… 682 Узнать больше

Книгу жалоб отменили: работа с претензиями в 2021 году

Книгу жалоб отменили с начала 2021 года. Уже с первого января начали действовать изменения в правилах розничных продаж. Одним из нововведений и стала отмена книги жалоб и предложений для потребителей. Отныне торговые точки не обязаны иметь в наличии жалобную книгу. Соответственно, предъявление данной книги по желанию клиента теперь остается на усмотрение владельца. Однако аналогичной замены жалобной книге законодательством предложено не… 898 Узнать больше

Терминал сбора данных для маркировки

Терминал сбора данных для маркировки применяется при считывании кодов Data Matrix с упаковки товаров, подконтрольных системе «Честный ЗНАК». Устройство представляет собой мини-компьютер и сканер штриховых кодов — «два в одном». Аппарат позволяет считывать коды в торговом зале, при проведении инвентаризации, складских операций. Терминал сбора данных по низким ценам Большой выбор терминалов сбора данных самых популярных производителей кассовой техники по низким… 644 Узнать больше

Автоматизация кафе и кофейни: ключевые моменты

Автоматизация кофейни и кафе ― внедрение программно-аппаратного комплекса на предприятии общепита для замены ручного труда автоматизированными системами. Сегодня это не модное новшество, а необходимое условие существования бизнеса и способ борьбы с конкурентами. Программы для автоматизации кафе Готовое функциональное программное обеспечение для автоматизации кафе и кофейни от официальных разработчиков по низким ценам. Узнать подробности Результаты автоматизации кафе и кофейни Правильно разработанная…470 Узнать больше

Как проводится процедура?

Физическая ликвидация БСО осуществляется хозяйствующим субъектом в строгом соответствии со следующим порядком:

- Необходимо дождаться, когда для бланки строгой отчетности, подлежащих списанию и дальнейшему уничтожению, истечет минимальный пятилетний период хранения.

- Руководитель хозяйствующего субъекта издает приказ о проведении ревизии (проверки) бланков, для которых завершился пятилетний срок хранения. Этим распорядительным актом утверждаются состав и полномочия ревизионной комиссии, причины проводимой инвентаризации, сроки её выполнения.

- Инвентаризационная комиссия выявляет бланки, подлежащие списанию и дальнейшей ликвидации, проверяет их комплектность (состав) и фактическое количество. Реальные сведения вносятся в инвентаризационную опись и сопоставляются с имеющимися учетными данными. Если обнаруживаются какие-либо несоответствия между фактом и учетом (по комплектности или количеству), составляется сверочная (сличительная) ведомость, в которой отражаются излишки/недостача.

- Если при инвентаризации обнаруживается излишек/недостача бланков строгой отчетности, подлежащих списанию и последующему уничтожению, ревизионная комиссия получает письменные объяснения у материально ответственного сотрудника (МОЛ), проводит внутреннее расследование, определяет виновных лиц с целью последующего наложения на них необходимого взыскания (такие санкции накладываются на основании приказа руководства).

- Итоги проведенной ревизии БСО оформляются актом инвентаризации, в котором расписываются ответственные сотрудники и все участники комиссии.

- По истечении тридцатидневного периода, прошедшего с момента проведения последней инвентаризации БСО, подлежащих списанию и ликвидации, допускается уничтожение бланков, пятилетний срок хранения которых уже завершился. Приказом руководителя хозяйствующего субъекта назначается особая комиссия, предназначенная для проведения процедур списания и последующего уничтожения. Приказ регламентирует состав, полномочия, задачи, срок деятельности такой комиссии.

- Комиссия составляет акт на списание бланков, который имеет строгую форму для бюджетных организаций и свободную форму для любых других хозяйствующих субъектов. Однако такой документ (акт) должен содержать обязательные сведения, без которых его оформление не будет считаться корректным. Речь идет о наименовании организации, её главных реквизитах, данных о МОЛ (должность, ФИО), данных об уполномоченной комиссии (состав, регламентирующий приказ), перечне списываемых/уничтожаемых бланков, дате заполнения акта. В документе должны расписаться все участники этой процедуры. Здесь же указываются сведения о сериях/номерах БСО, причинах списания, датах ликвидации.

- Руководство хозяйствующего субъекта документально регламентирует и оформляет ликвидацию документов строгой отчетности. Речь идет о составлении приказа об уничтожении соответствующих бланков. В назначенное время БСО уничтожаются любым доступным способом. Это может быть измельчение, сожжение, уничтожение специализированной организацией. Факт физической ликвидации оформляется соответствующим документом – актом об уничтожении.

Как составить приказ?

Такой приказ составляется в свободной форме и включает следующие сведения:

- основания для уничтожения (к примеру, проведенная инвентаризация, списание по факту завершения обязательного срока хранения);

- перечень документов строгой отчетности, подлежащих физической ликвидации;

- методы уничтожения;

- ответственные исполнители (комиссия);

- дата издания, подпись руководителя.

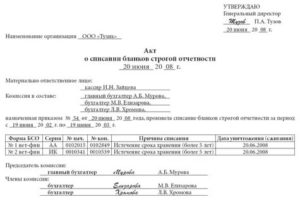

Как оформить акт?

Актом об уничтожении БСО оформляется факт физической ликвидации списанных бланков, подлежащих строгому учету. Составляется такая бумага в свободной форме.

Акт содержит следующую информацию:

- наименование хозяйствующего субъекта с указанием его основных реквизитов;

- дата и место заполнения бумаги;

- сведения о МОЛ (ФИО, должность);

- ссылка на приказ об уничтожении БСО (дата, номер);

- сведения об уполномоченной комиссии (поименный состав с указанием должностей);

- перечень уничтоженных бланков с указанием по каждой позиции серии/номера, единицы измерения, фактического количества, условной стоимости за единицу, общей стоимости, причины списания;

- общее количество и совокупная стоимость всех уничтоженных бланков;

- дата ликвидации (утилизации), метод уничтожения;

- факт присутствия комиссии при этой процедуре;

- подписи участников уполномоченной комиссии и ответственного сотрудника.

Уничтожение испорченных БСО

Устаревшие и испорченные бланки допускается уничтожать собственными силами группы по списанию или при помощи особой техники — шредера. Не запрещается ликвидировать бланки, заключив договор со сторонними компаниями на основе возмездного оказания услуг.

Списывать бланки необходимо в установленные сроки. По итогам проведенной инвентаризации составляется ведомость расхождений, являющаяся основой для составления акта о списании БСО.

Сам процесс ликвидации документации подобного вида осуществляется только при соблюдении особых, обозначенного законодательством регламента.

Списание производится при истечении периода хранения документов (продолжительность составляет всего 5 лет) и утраты документов по каким-либо причинам. О сроках хранения БСО читайте здесь.

Важно различать процесс списания и уничтожения БСО. Списание формы может произойти и по причине отказа контрагента от продукта, услуги, когда бланк уже оформлен. Списание формы может произойти и по причине отказа контрагента от продукта, услуги, когда бланк уже оформлен

Списание формы может произойти и по причине отказа контрагента от продукта, услуги, когда бланк уже оформлен.

В этой ситуации нельзя просто выбросить бланк, его нужно сдать ответственному лицу в полной комплектации с обязательным совпадением серии и номеров.

Его не следует уничтожать сразу, он хранится, как и корешки, в течение 5 лет. Таким образом соблюдается хронологический порядок ведения учета бланков строгой отчетности, поддержания целостности системы документооборота.

Акт об анулировании бсо в связи с ликвидацией

Также можно хранить документы в деревянных ящиках, но обязательно обшитых железом. В случае же если бланков достаточно большое количество, для их хранения можно отвести специальную кладовую, в которой они и будут находиться на хранении. Уничтожение бланков строгой отчетности достаточно сложный процесс.

Очень важно, выполнять его максимально правильно, с полным соответствием всех существующих норм и правил, что, следовательно повлечет за собой необходимость воспользоваться услугами специалистов, которые возьмут на себя списание бланков строгой отчетности и их дальнейшее уничтожение. Следует отметить, что перед тем, как составлять акт уничтожения строгой отчетности, можно также сделать несколько копий документов электронного типа, для дальнейшего создания отдельного электронного архива документации, который возможно потребуется в дальнейшем

В этом случае также важно уничтожение и некомплектных, либо же испорченных бланков, которых также накопилось достаточное количество и это должен отражать акт уничтожение строгой отчетности. В том случае, если это было сделано с определенными нарушениями, на организацию в лице администрации будет наложена соответствующая административная либо же правовая ответственность

В том случае, если это было сделано с определенными нарушениями, на организацию в лице администрации будет наложена соответствующая административная либо же правовая ответственность.

Акт списания бланков строгой отчетности

Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816.

Он закрепился в деловых кругах.

Кроме того, он удобен и имеет графы для размещения всех необходимых данных. В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию. Последняя выбирает из своих членов председателя.

Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО. устроен достаточно просто. В начале его располагается: Ссылка на законодательный акт, который предписывает его использование.

Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

Название организации.

Уничтожение неизрасходованных БСО

По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем).

В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Комиссия создается приказом руководителя (форма N ИНВ-22), проводит их инвентаризацию (наличие, пересчет) и составляет инвентаризационную опись (форма N ИНВ-16). После чего приказом руководства назначается комиссия для проведения списания БСО.

Акт списания бланков строгой отчетности

Это поможет избежать проблем и ненужных разбирательств с представителями контролирующих органов. При хорошо поставленном учете сразу будет видно, где находится тот или иной номерной документ. Запросто можно отследить, какие из них использованы, какие испорчены, а какие отсутствуют в наличии, так как сроки их обязательного хранения истекли, и была проведена процедура уничтожения в соответствии с установленными законодательно нормами.

Документация, на основании анализа которой можно проследить движение БСО и обосновать причину их отсутствия или же четко указать местонахождение, может быть различной. Среди них: вторые экземпляры заполненных документов или их корешки, информация из автоматизированной системы, акт приемки-передачи, Книга учета БСО, акт списания бланков строгой отчетности.

Больше сведений на эту тему вы можете узнать из статьи «БСО в действии: использование, хранение, списание».

Новые правила использования БСО в 2021 году

Лица, ранее не использовавшие ККТ в своей работе, должны были обязательно перейти к расчетам с кассовыми аппаратами с 1 июля 2018 года. Это касалось как ИП, так и юридических лиц.

Подытоживая сказанное выше, можно прийти к выводу: БСО применяется по старым правилам только до 1 июля 2021 года. После этой даты все юридические лица и ИП, у которых есть возможность выдавать как чеки, так и бланки, должны оформлять последние с помощью онлайн-устройства. Это значит, что, как и кассовые чеки, с 2021 года в ходу будут электронные БСО.

Тогда, для выдачи документа в новом, цифровом формате, пригодится новая техника или модернизация старой. В таком же виде, без распечатывания, БСО необходимо будет подавать в налоговую, и отсылать клиентам.

Эта инициатива связана с массовым переводом предпринимателей на автоматизированные кассы, потому что, к примеру, с 2021 года все ИП, вне зависимости от режима налогообложения, должны были приобрести ККТ и использовать их для расчетов с клиентами.

Задача оказалась не самой простой для предпринимателей на упрощенке, патенте и ЕНВД, потому что там вообще не нужны были кассы. И если с УСН и патентом как-то разобрались и онлайн-кассы им всё-таки понадобятся, то споры насчет ЕНВД не смог пока разрешить даже верховный суд.

Обязательна ли регистрация БСО?

Действующим законодательством четко ограничивается перечень хозяйствующих субъектов, имеющих возможность вести расчеты наличными денежными средствами с покупателями без применения аппаратов ККТ.

К таким субъектам относятся:

- частные предприниматели;

- организации, оказывающие населению различные услуги;

- предприятия, осуществляющие определенные виды хозяйственной деятельности, список которых ограничивается актуальными нормативно-правовыми актами.

Принимая наличность у физических лиц при расчетах за товары, услуги, работы, такие хозяйствующие субъекты могут не пробивать кассовые чеки через аппараты ККТ, а оформлять получение денег за проданный товар посредством заполнения бланков строгой отчетности.

По сути, БСО представляет собой квитанцию определенного образца, официально удостоверяющую факт получения денежной наличности хозяйствующим субъектом от покупателя – физического лица. Как заполнить БСО?

Такой расчетный документ всегда оформляется получателем денежных средств в двух равнозначных экземплярах:

- первый документ остается у продавца – хозяйствующего субъекта, получившего наличные деньги от физического лица;

- второй передается покупателю – физическому лицу, уплатившему определенную сумму денег за приобретенный товар.

Получается, что бланк строгой отчетности – это полноценная замена кассовому чеку в ситуации, когда хозяйствующий субъект (продавец) законно не использует ККТ для регистрации всех фактов наличного расчета за проданные товары.

Использование БСО в наличных расчетах с физическими лицами регламентируется специальными положениями действующего законодательства.

Таким образом, каждый бланк строгой отчетности, заполняемый организацией или ИП при получении наличных денежных средств от физического лица, должен своевременно и корректно учитываться в этом регистре.

Если организация использует бланки строгой отчетности, ведение журнала учета БСО является обязательным.

Если налоговая проверка выявит отсутствие данного регистра у организации, применяющего БСО, предприятие и его должностные лица (руководитель, главбух) могут быть оштрафованы.

Правила ведения

Надо отметить, что бланки строгой отчетности на бумажных носителях могут приобретаться в специализированных магазинах, самостоятельно разрабатываться хозяйствующими субъектами или, как вариант, распечатываться ограниченными тиражами в типографиях.

Такие бланки тиражируются по конкретной хронологии, обязательно нумеруются и, конечно же, регистрируются (учитываются) в соответствующем журнале.

В журнал учета БСО вносятся все сведения, касающиеся фактического применения организацией или ИП данных документов. Прежде всего, речь идет о регистрации фактов поступления (приобретения, распечатки) и расходования (использования, списания) подобных бланков.

Иначе говоря, в этом журнале отражаются сведения обо всех перемещениях БСО (их получение, регистрация, выдача) на предприятии, а также данные об изменении их имеющегося количества.

В журнал учета не следует вносить сведения о поступлении и расходовании наличных денег и суммах кассовых транзакций, оформленных посредством заполнения БСО.

Факты принятия и выплаты денежной наличности учитываются иными регистрами (например, в книге учета доходов и затрат).

Как правило, срок действия документального регистра поступления и использования БСО самостоятельно ограничивается руководителем.

Обычно такой журнал действует в организации на протяжении одного года или конкретного налогового периода.

Когда действующий регистр завершается, открывается и ведется новая книга.

Пока журнал действует, он должен находиться в бухгалтерском отделе у ответственного специалиста. Когда журнал полностью завершается, он передается в архив организации, где и хранится минимум 5 (пять) лет.

Ошибки и ложная информация не допускаются в этом журнале. Их исправление осуществляется общепринятым способом:

- неверные данные перечеркиваются;

- рядом указываются корректные сведения;

- стандартная формулировка о том, что сделанному исправлению можно верить;

- указываются дата совершенного исправления, подпись ответственного работника, печать хозяйствующего субъекта.

Уничтожение испорченных БСО

Устаревшие и испорченные бланки допускается уничтожать собственными силами группы по списанию или при помощи особой техники — шредера. Не запрещается ликвидировать бланки, заключив договор со сторонними компаниями на основе возмездного оказания услуг.

Списывать бланки необходимо в установленные сроки. По итогам проведенной инвентаризации составляется ведомость расхождений, являющаяся основой для составления акта о списании БСО.

Сам процесс ликвидации документации подобного вида осуществляется только при соблюдении особых, обозначенного законодательством регламента.

Списание производится при истечении периода хранения документов (продолжительность составляет всего 5 лет) и утраты документов по каким-либо причинам. О сроках хранения БСО читайте здесь.

Важно различать процесс списания и уничтожения БСО. Списание формы может произойти и по причине отказа контрагента от продукта, услуги, когда бланк уже оформлен

Списание формы может произойти и по причине отказа контрагента от продукта, услуги, когда бланк уже оформлен.

В этой ситуации нельзя просто выбросить бланк, его нужно сдать ответственному лицу в полной комплектации с обязательным совпадением серии и номеров.

Его не следует уничтожать сразу, он хранится, как и корешки, в течение 5 лет. Таким образом соблюдается хронологический порядок ведения учета бланков строгой отчетности, поддержания целостности системы документооборота.

Как выглядит бланк строгой отчетности, соответствующий законодательным критериям?

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Итак, форма БСО, разработанная организацией либо ИП самостоятельно, должна содержать:

- название бланка (например, «Квитанция за оплату парикмахерских услуг)»;

- шестизначный номер и серию бланка;

- название организации или ИП, оформляющих БСО;

- ИНН, адрес организации или ИП, осуществляющих выдачу бланков строгой отчетности;

- вид оказанной услуги, ее стоимость;

- фактическую величину уплаченных получателем БСО средств за услугу;

- дату оплаты;

- должность, Ф. И. О., подпись сотрудника организации, который принял оплату;

- печать (если организация или ИП использует печать).