Отчёт о движении денежных средств (отчет ддс)

Содержание:

- Косвенный метод составления ОДДС

- Как формировать показатели

- 1С:Аналитика

- Пример составления отчета о движении денежных средств

- Автоматизация информирования дебиторов (АИД)

- 54-ФЗ. Очередь печати для ККМ. Обработки для подключения онлайн-касс к 1С 8 (поддержка Маркировки) + Эмулятор + ФФД 1.2 Промо

- Отчет о движении денежных средств: пример построчного заполнения

- Отчет о движении денежных средств – что это?

- Форма 4: бланк

- Отчет о движении денежных средств как заполнять построчно – инструкция

- Пример заполнения отчета Форма 4 о движении денежных средств

- Мсфо 7 отчет о движении денежных средств – образец заполнения

- Косвенный метод составления отчета о движении денежных средств

- Что отражает отчет ДДС

- Форма №4 «Отчет о движении денежных средств»

- Этапы составления БДДС

- Этап 2. Горизонтальный анализ отчета о движении денежных средств

- Структура отчёта

- Оценка состояния ДДС

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

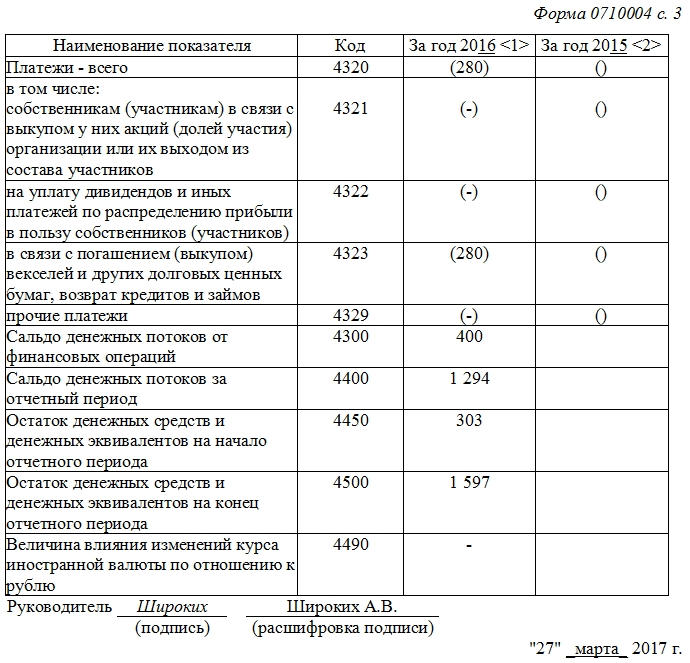

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

1С:Аналитика

«1С:Аналитика» – это интерфейс для систем управления и учета, упрощающий процесс быстрого построения аналитических отчетов и интерактивного анализа данных «на лету» в информационной базе «1С:Предприятия 8». «1С:Аналитика» в первую очередь предназначена для сотрудников компаний, занимающихся анализом продаж, рентабельности, оборота товаров и других ключевых показателей деятельности компаний. «1С:Аналитика» позволяет пройти цепочку от общих аналитических данных до конкретного документа в информационной базе «1С:Предприятия 8». Просматривать полученные отчеты можно через браузер на компьютере или на мобильном устройстве. «1С:Аналитика» является отдельно поставляемой частью платформы «1С:Предприятие 8».

30000 руб.

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Автоматизация информирования дебиторов (АИД)

Компания «Бизнес и технологии» разработала программный модуль, позволяющий собрать дебиторскую задолженность, не прилагая усилий!

“Автоматическое информирование дебиторов, версия 1.0” — решение, предназначенное для того, чтобы не погрязнуть в счетах и не уйти в минус, приложив минимум усилий и сохранив максимум времени. Оповещение клиентов в текстовом и голосовом формате, исходя из дебиторской задолженности. Гибкая настройка в разрезе видов договоров, статусов, интервалов задолженности и типов уведомления клиентов. На каждый тип события и интервал задолженности доступна настройка разноплановых шаблонов уведомлений. Лучшее предложение для организаций с выгодой от 20000р до 200000р в месяц. Наш модуль способен заменить целый отдел!

19200 руб.

54-ФЗ. Очередь печати для ККМ. Обработки для подключения онлайн-касс к 1С 8 (поддержка Маркировки) + Эмулятор + ФФД 1.2 Промо

Обработка осуществляет обслуживание фискальных регистраторов, поддерживаемых драйвером «АТОЛ: Драйвер ККМ v.8 и v.10» И драйвером «Штрих-М: Драйвер ККТ v.4.Х» для конфигураций «УТ 10.3», «КА 1.1», «УПП 1.3», «Розница 1.0», «БП 2.0» и других отраслевых решений, построенных на основе указанных выше конфигурациях.

Для осуществления возможности параллельной работы и пробития чеков на одной ККМ несколькими пользователями, реализован механизм «Очереди печати». Реализована поддержка Веб-сервера Атол для работы с одной ККТ с нескольких рабочих мест. Соответствует требованиям российского законодательства, а именно требованиям закона ФЗ-54 об онлайн-кассах и применении контрольно-кассовой техники. Поддерживает Форматы Фискальных Данных 1.0, 1.05, 1.1 и 1.2. Включен механизм использования нескольких систем налогообложения в одном документе. Содержит механизмы легкого подключения оборудования по TCP/IP, что упрощает процедуру подключения кассы в сеансах RDP, а так же позволяет подключаться к ККМ через интернет напрямую. Поддерживает работу со ставкой НДС 20%. Поддержка маркировки. Поддержка требований к кассовым чекам с 01.07.2019. Поддерживает режим эмуляции кассовых чеков.

4200 руб.

Отчет о движении денежных средств: пример построчного заполнения

Отчет о движении денежных средств — документ, четко отражающим структуру поступления и трат финансовых потоков. Более того, он позволяет визуализировать развитие предприятия, его будущий потенциал, так как схема расхода денег демонстрирует направление капитала в разрезе текущей финансовой деятельности, вложений и инвестиций.

Отчет о движении денежных средств – что это?

Структура расчетной части бланка: поступление, расход, остаток. Благодаря разбивке поступления и расходов непосредственно по видам операций, получается четкая картина развития организации

Итоговое сальдо и его динамика позволяет определить источник доходов и, что немаловажно, целесообразность вложений

Форма 4: бланк

Отчет о движении денежных средств Форма 4 скачать:

Бланк формы 4 установлен 02 июля 2010 года Минфином: приказ №66-н. Ежегодично все организации обязаны подавать форму, кроме малых предпринимателей, для кого не предусмотрен данный вид отчетности.

При составлении бланка документа заполняется 3 раздела о движении потоков согласно направления деятельности организации:

- текущей деятельности;

- инвестиционной деятельности;

- финансовых операциях.

Каждый отдельный блок бланка имеет одинаковую структуру, включающую в себя структурированные поступления и расход капитала, а также конечное сальдо.

Отчет о движении денежных средств как заполнять построчно – инструкция

Бланк документа содержит шапку, три расчетных блока и подписи. Рассмотрим детально порядок заполнения.

Заполняются данные об организации, а также остальные поля:

1. Согласно инструкции, для сдачи в ИФНС период берется – 12 месяцев (при этом сдается отчетность до конца истечения 3-х месяцев после отчетного периода). Образец заполнения: «Январь-Декабрь».

Если акт составляется для публикации, для инвесторов, для участия в тендере, получении дополнительных вложений – по желанию, на предприятии может быть составлен документ за любой нужный период времени.

2. Дата в бланке – указывается последнее число взятого в расчет периода.

3. Выбирается единицы измерения, согласно годовым оборотам. Наиболее распространенная ошибка – расчетные данные не соответствуют выбранным единицам измерения, что колоссально искажает информацию.

В первом разделе бланка отражается информация о результатах основного рода деятельности. Исходя из бухгалтерских данных, заполняем по строкам (начинаем из строк, выделенных синим):

- 1. Если организация – торговая, в данной строке будет поступления от реализации.

- 2. Эта строка содержит такие поступления, как, например, возврат в кассу неизрасходованных денег от подотчетных лиц, возмещение убытков по чужой вине, штрафы, неустойки, пеня и прочие подобного рода доходы.

Каждый блок содержит расчетные графы. Как образец, первый блок:

Отражение общей суммы расходов и поступления, как правило, происходит после внесения соответствующих показателей по статьям. Баланс рассчитывается в последнюю очередь.

Аналогичным образом заполняются еще два блока, затем документ подписывается уполномоченным лицом.

Инструкция по заполнению документа о движении денежных средств входит в общую инструкцию по заполнению бухгалтерской отчетности, включая образцы всей отчетности. Скачать образец инструкции можно здесь:

Пример заполнения отчета Форма 4 о движении денежных средств

Заполненный образец можно скачать здесь:

Обратим внимание на некоторые аспекты заполнения, рассмотрев образец документа:

1. Все данные касательно расходов ставятся в круглые скобки.

2. Как правило, на предприятиях отчет подписывают два человек – руководитель и главбух.

Мсфо 7 отчет о движении денежных средств – образец заполнения

Существует 2 метода, как составить отчет о движении денежных средств. Выше приведен образец заполнения отчетности по прямому методу.

Используя прямой метод, проводится анализ движения средств по разным счетам бухгалтерского учета, при этом классифицируя денежные потоки согласно видам деятельности.

Косвенный метод составления отчета о движении денежных средств

Второй метод – косвенный – эквивалент отчета, имеющий противоположный прямому методу алгоритм. Соответственно, чистая прибыль либо убытки корректируются согласно результатам операций, имеющих не денежную природу, и изменений в операционном капитале.

Достоинство данного метода – он иллюстрирует взаимосвязь между всеми типами деятельности, а также зависимость чистой прибыли от изменений в капитале. Благодаря данному методу, модно выявлять, где накопились замороженные активы.

Что отражает отчет ДДС

Каждый день компания совершает финансовые операции: вчера оплатили аренду, сегодня перевели зарплату сотрудникам, завтра от клиента зайдет предоплата за партию товара. За неделю, а тем более месяц, таких операций может быть десятки, сотни, а то и тысячи. Отчет ДДС помогает свести эти данные в одну таблицу в режиме реального времени.

Распространенная ситуация — за месяц компания получила несколько крупных платежей. Собственник думает, что на 30 число у него должно быть много денег. А остаток на счете оказывается гораздо меньше ожидаемого. Владелец бизнеса начинает разбираться, поднимает отчет ДДС и видит: на прошлой неделе погасили кредит за оборудование, а вчера оплатили крупную партию товара. Еще и штраф от налоговой на днях прилетел.

Уже понятно, что дивидендов получится вывести меньше, чем планировалось. А с самой ситуацией, когда деньги расходятся, нужно что-то делать. Например, оптимизировать траты, прогнозировать доходы/расходы наперед, чтобы средств на все хватало, и быть построже с бухгалтерией, которая подводит компанию под штрафы.

Инга:

«Первый отчет ДДС может стать для собственников неприятным сюрпризом.

Типичные истории — остаток по операционной деятельности отрицательный (то есть бизнес потратил больше, чем заработал), “по чуть-чуть” выбрали в виде дивидендов будущую прибыль за несколько месяцев вперед, а расходы на содержание офиса превзошли мыслимые пределы.

Отчет ДДС показывает, что происходит с деньгами бизнеса, отражает, сколько средств пришло и ушло по трем направлениям деятельности — операционной, финансовой и инвестиционной.

- Операционная — все, что касается действий, которые приносят компании прибыль. Положительный остаток по этой деятельности в конце периода — показатель финансового здоровья бизнеса.

- Финансовая — кредиты, выплаты по ним и дивиденды.

- Инвестиционная — затраты компании на приобретение активов и доходы от их использования. Если бизнес привлекает инвестиции со стороны, эти поступления и выплаты вкладчикам отражаются в ДДС как инвестиционная деятельность. А грамотный потенциальный вкладчик обязательно захочет посмотреть отчет ДДС, чтобы знать, как компания умеет не только зарабатывать, но и тратить.

Кроме того, отчет ДДС помогает выявить воровство или чрезмерные расходы.

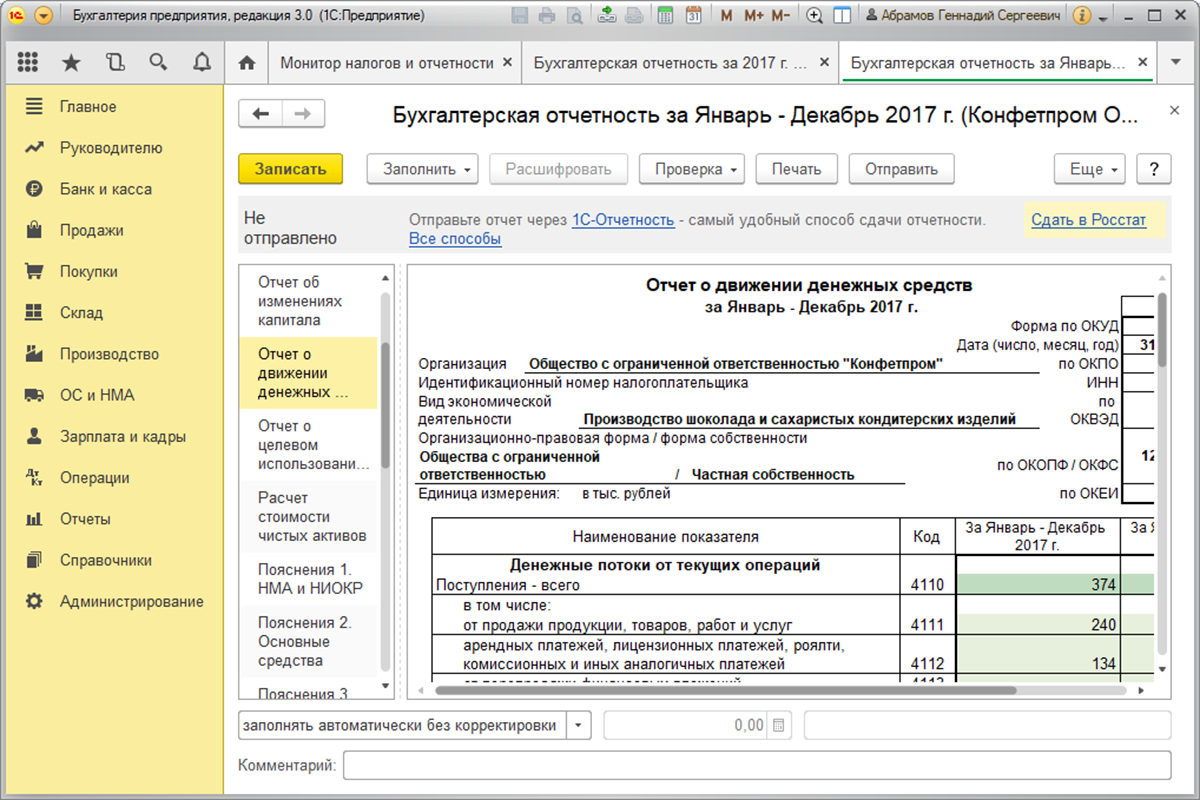

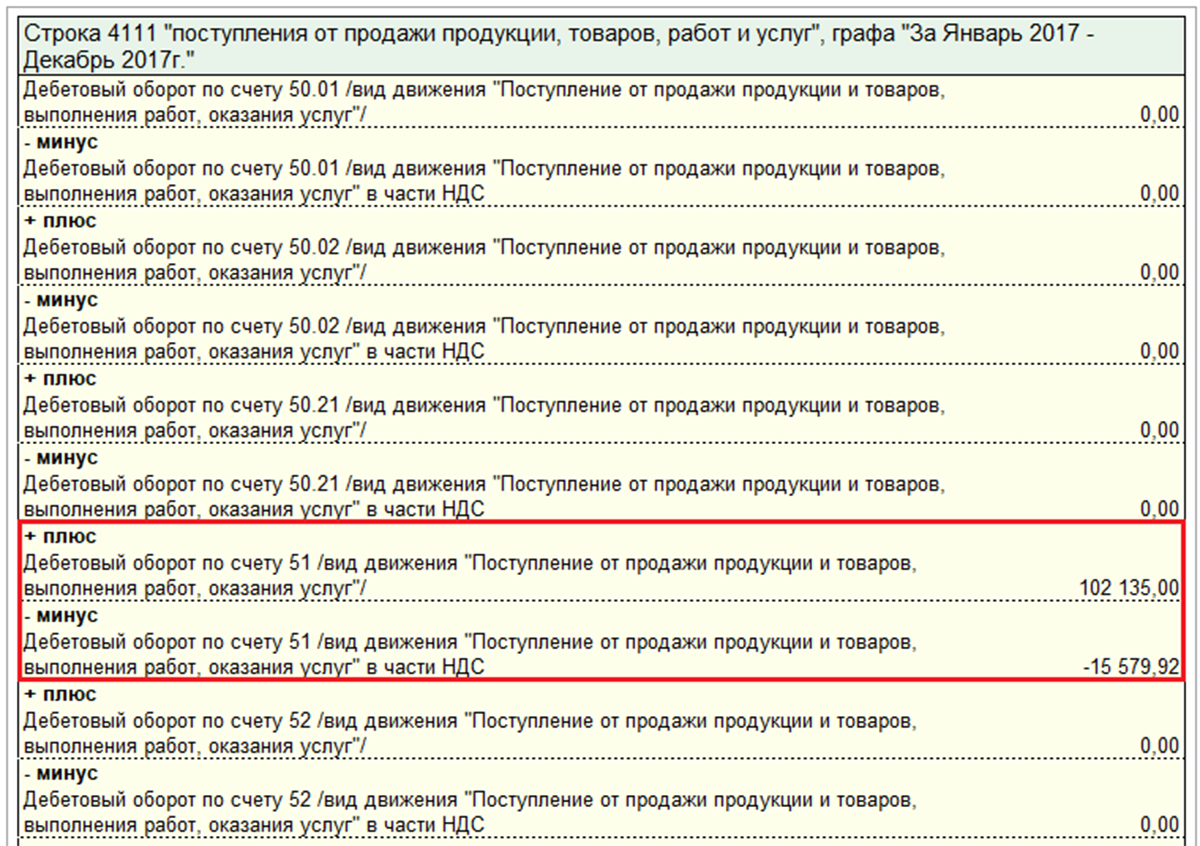

Форма №4 «Отчет о движении денежных средств»

Данная отчётность формируется за год. Путь ее создания:

«Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

Для более понятного восприятия воспользуемся примером.

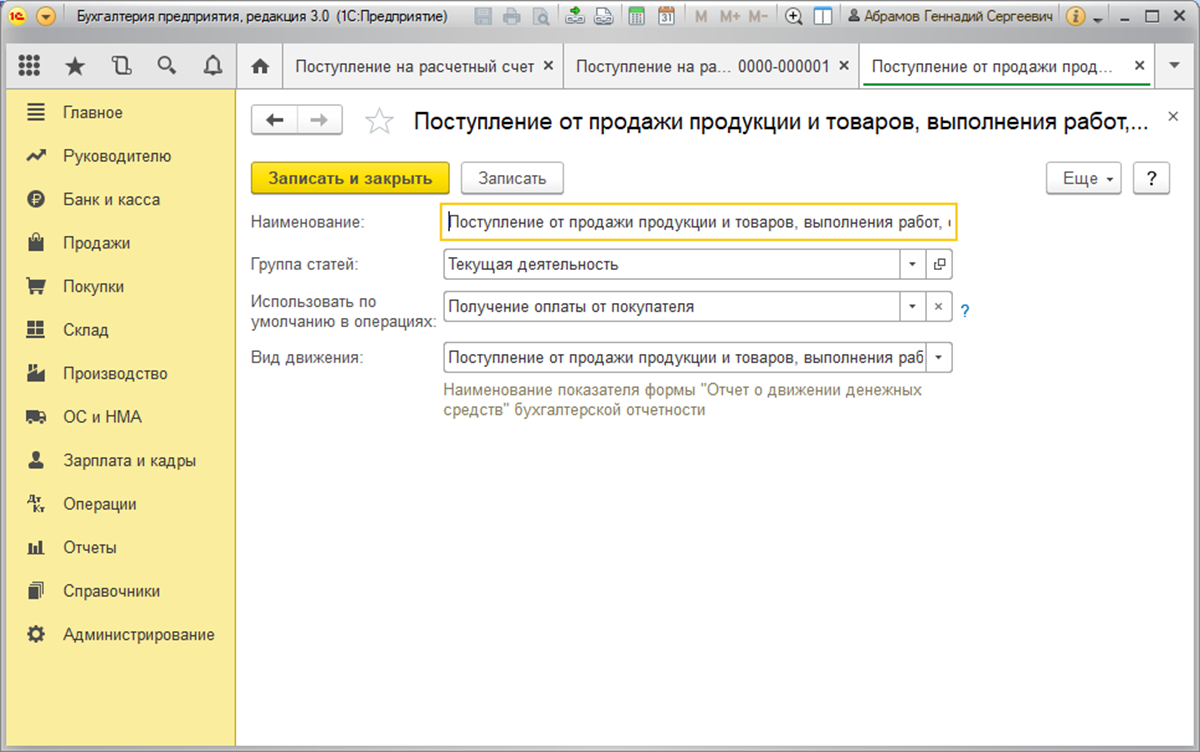

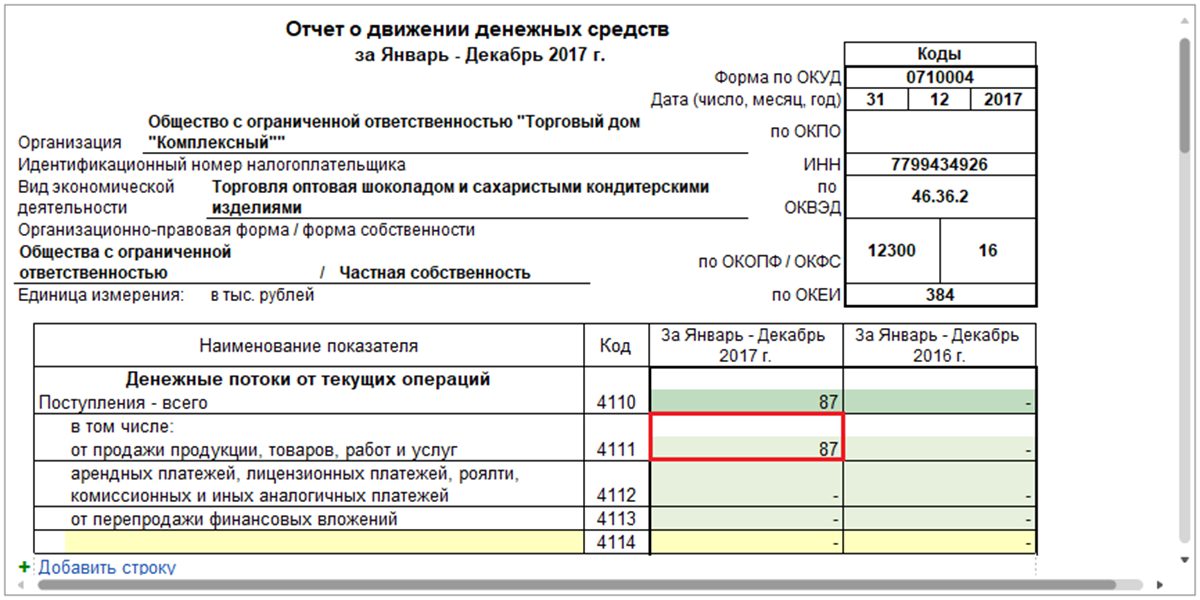

Был осуществлён перевод «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

При настройке вид движения соответствует статье

Переведенная оплата от покупателя по статье ДДС, имеющая вид движения «Поступление от продажи продукции и товаров…» на форме №4 отчета будет соответствовать итоговой сумме в строчке 4111 «Поступления от продажи…».

Строка 4111 имеет пояснение по движению средств и показывает данные итоговой строки. Результат разница между суммой оплаты и значением НДС. Результат округлен до целого значения.

Этапы составления БДДС

- Найдите правильный инструмент. Если вы еще не нашли инструмент бюджетирования или программное обеспечение, которое поможет в составлении БДДС, то простой отправной точкой является шаблон Excel.

- Установите временные рамки. Зачастую БДДС составляют на шесть месяцев или на целый год вперед. Установите временные рамки и будьте готовы собрать всю необходимую информацию за этот период. Многие компании прогнозируют месячные временные рамки, а некоторым может понадобиться узнать о движении денежных средств на более регулярной основе — еженедельно или раз в две недели.

- Подготовьте прогноз продаж. Какой доход вы ожидаете получать в течение каждого месяца? Вы можете основываться на результатах прошлых месяцев, годах или прогнозируемых продажах. Затем наметьте ожидаемый прогноз продаж для каждого месяца года. Помните, что будут колебания, основанные на фактических продажах и изменениях на рынке, а также новых клиентах, добавленных в ваш клиентский список.

Пример прогноза продаж: “Х” владеет магазином по продаже товаров для рыбалки. “Х” будет использовать прошлогодние суммы продаж, чтобы подготовить свой бюджет движения денежных средств на следующие два квартала. Вот информация о продажах за первые шесть месяцев прошлого года:

|

Январь |

1 080 000 |

|

Февраль |

1 110 000 |

|

Март |

1 230 000 |

|

Апрель |

1 734 000 |

|

Май |

1 938 000 |

|

Июнь |

2 196 000 |

“Х” ожидает, что продажи в этом году будут на 1 процент выше в межсезонье и на 1,5 процента выше во время сезона рыбалки. Таким образом, “Х” прогнозирует, что его продажи за первые шесть месяцев этого года будут следующими:

|

Январь |

1 090 800 |

|

Февраль |

1 121 100 |

|

Март |

1 242 300 |

|

Апрель |

1 759 980 |

|

Май |

1 967 100 |

|

Июнь |

2 229 000 |

Приток денежных средств по БДДС. Это ваш “денежный вклад”, который включает все прогнозируемые продажи — как за наличные, так и продажи для клиентов, которые берут товар в кредит. Если ваш бизнес предоставляет кредит своим клиентам и имеет дело с дебиторской задолженностью, то проектирование денежных поступлений будет сложнее

Принимайте во внимание сбор дебиторской задолженности и влияние времени, которое этот сбор оказывает на прогноз ваших денежных поступлений. Чтобы этот пункт не казался огромным, рекомендуется разбить ваши поступления по категориям (все суммы, которые вы будете вводить в таблицу, должны включать НДС)

продажи клиентов/выставление счетов;

капитальные вложения;

ассоциированные вклады текущего года;

банковские кредиты, факторинг и др.

Отток денежных средств по БДДС . Эта графа включает в себя ваши фиксированные расходы, основанные на датах запланированных платежей, а также любые переменные расходы. Не забудьте про прогнозируемые расходы, такие как планы закупок нового оборудования или найм дополнительного персонала. Убедитесь, что они распределены в правильный месяц.

Некоторые основные оттоки денежных средств могут включать:

- зарплата персоналу;

- офисные принадлежности;

- ремонт здания и обслуживание оборудования;

- реклама и маркетинг;

- аренда и коммунальные платежи;

- страхование;

- платежи по кредиту;

- закупка сырья и другие расходы у поставщиков;

- стоимость доставки;

После того, как вы рассчитали все позиции, приступайте к прогнозу движения денежных средств. Прежде всего, создавайте подкатегории, которые помогут видеть ситуацию более четко. Затем в столбце начального месяца в таблице введите свой начальный баланс. Это значение представляет денежный поток (положит. или отрицат.) вашего бизнеса.

Затем, если вы хотите рассчитать прогнозируемый остаток денежных средств, вы можете выполнить следующий расчет:

начальный остаток денежных средств + прогнозируемый приток денежных средств за период — прогнозируемый отток денежных средств за период = прогнозируемый отток денежных средств.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

100% < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

Структура отчёта

Начальные остатки денежных средств — вносите остатки денег на начало анализируемого периода по всем кассам.

Денежный поток от операционной (основной) деятельности. Поступления по договорам от контрагентов, затраты на ведение деятельности: закупка товаров, зарплата сотрудников, плата за аренду, рекламу и прочее, т. е. все текущие постоянные платежи. У вас не должно остаться не разнесённых по статьям сумм.

Чистый денежный поток по операционной деятельности — разница между входящими и исходящими платежами по операционной деятельности. Если он отрицательный — расходов было больше, чем поступлений.

Денежный поток от инвестиционной деятельности. К примеру, в текущем квартале вы потратились на покупку и ремонт оборудования, модернизацию помещений (офиса, шоурумов, студий), доработка сайта — увеличит трафик и поток клиентов.

Если говорить о доходах от инвестиционной деятельности, то это продажа основных средств, нематериальных активов и пр.

Денежный поток от финансовой деятельности. Как вы помните, финдеятельность — это про займы, кредиты, финпомощь, уплату налогов.

Чистый денежный поток по всем вашим видам деятельности — операционной, финансовой, инвестиционной. Это разница между всеми поступлениями компании и общей суммой расходов.

Формула: Конечные остатки денежных средств = начальные остатки + общий приход денежных средств − общий расход денежных средств. Что получим: сколько денег в кассах осталось в конце периода, исходя из этого планировать платежи в следующем периоде.

Так будет выглядеть отчёт ДДС за месяц.

| Остаток ДС на начало периода | 132 550,00 |

| Операционная деятельность (ОД) | |

| Приток денежных средств от ОД | 250 000,00 |

| Оплата от покупателей | 250 000,00 |

| Отток денежных средств от ОД | -239 000,00 |

| Оплата поставщикам | -150 000,00 |

| Зарплата | -50 000,00 |

| Аренда | -13 000,00 |

| -26 000,00 | |

| Чистый денежный поток (ЧДП) от ОД | 11 000,00 |

| Инвестиционная деятельность (ИД) | |

| Приток денежных средств от ИД | 3 000,00 |

| Продажа ОС/НМА | 3 000,00 |

| Отток денежных средств от ИД | -22 000,00 |

| Приобретение ОСОсновные средства /НМАНематериальные активы | -5 000,00 |

| Модернизация шоурума | -17 000,00 |

| Чистый денежный поток (ЧДП) от ИД | -19 000,00 |

| Финансовая деятельность (ФД) | |

| Приток денежных средств от ФД | 70 000,00 |

| Получение кредитов и займов | 70 000,00 |

| Отток денежных средств от ФД | -23 000,00 |

| Погашение кредитов и займов | 0,00 |

| Уплата % по кредиту | 0,00 |

| Налоги | -23 000,00 |

| Чистый денежный поток (ЧДП) от ФД | 47 000,00 |

| Чистый денежный поток (ЧДП) | 39 000,00 |

| Остаток денежных средств на конец периода | 171 550,00 |

Это все фактические платежи по кассам, независимо от того, за какой период были выплаты. По отчёту понятно, сколько было получено и потрачено денег, сколько осталось на конец месяца и хватит ли этого на следующие выплаты в начале месяца.

Денег в конце месяца стало больше, чем было в начале, значит, поступлений было больше, чем расходов.

В блоке инвестиционная деятельность видно, сколько компания вложила, чтобы получить прибыль в будущем, сколько потрачено и получено от основной торговли (операционная деятельность) и сколько пришлось занять и вернуть денег.

Оценка состояния ДДС

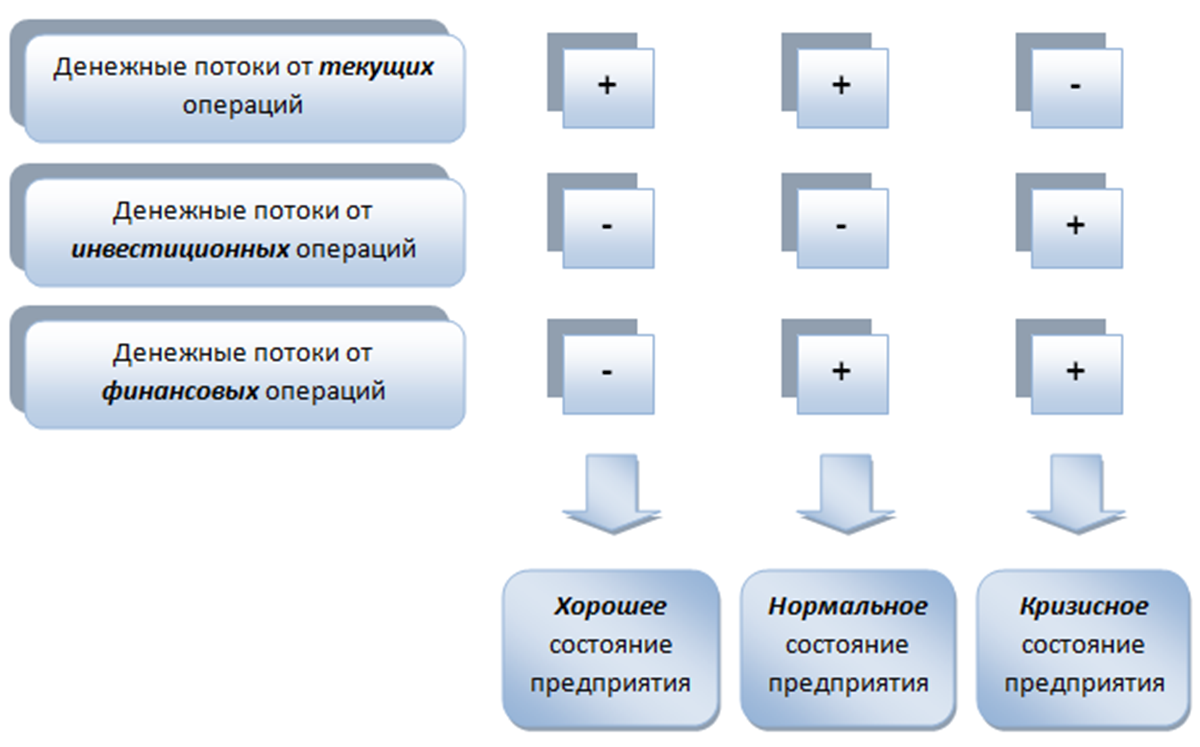

Анализ и информирование основного денежного капитала происходит под действием ОДДС. Результатом данной деятельности является полный анализ руководства предприятием.

Финансовое положение компании признается удачным для дальнейшей деятельности при следующем соответствии параметров. Чистый финансовый поток в плюсе, а инвестиционные и другие финансовые операции стремятся к минусу. Также стабильное положение показывается когда текущие денежные операции за период отчётного времени в положительной динамике, а инвестиционные параметры в значении минус.

В финансовой сфере предприятия наблюдается кризис при противоположных показателях. Если чистый финансовый приток от текущих вмешательств прибывает в минусе, а инвестиционные и финансовые показатели в плюсовом значении. Значение чистого финансового потока должно всегда иметь положительное состояние. Тогда положение фирмы оценивается как хорошее.

Остались вопросы? Закажите консультацию наших специалистов!

Налог на имущество в 1С 8.3 Бухгалтерия

Как сделать проводки по начислению и уплате госпошлины в 1С 8.3