Движение денежных средств с ндс (для отчета о движении денежных средств). бп 3.0

Содержание:

- Деятельность текущего характера

- Необходимость документа

- Настроим любые отчеты, даже если их нет в 1С

- Как формировать показатели

- Самостоятельная проверка

- Косвенный метод составления ОДДС

- Деятельность финансового направления

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

- Денежные потоки от инвестиционных операций

- Поступления от финансовой деятельности

- Какие варианты показать НДС существуют?

- Пример БДДС и БДР в Excel

- Зачем следить за сроками сбора отчета ДДС

- Пример составления отчета о движении денежных средств

- Деятельность инвестиционного характера

Деятельность текущего характера

Материалы о текущих потоках денежной массы фиксируются в 1-ом разделе формы-4:

- В стоке 4110 обозначается итоговое значение привлеченных средств. Далее оно детализируется по требованиям бухгалтерского регистра (заполняются строчки 4111-4119). Отображаются материалы о суммах, вырученных за продажу продукции и услуг, по арендным платежам, роялти, проценты, прочие входящие платежи.

- Строка 4120 отображает сведения о финансовых затратах фирмы. Фиксируются данные по налоговым платежам, выплате заработка сотрудникам, обязательным взносам в ФСС, ПФР, расчеты с контрагентами и прочее. Далее сумма расписывается по составляющим (строчки 4121-4129).

- В стоках прочих входящих и исходящих потоков обозначаются суммы, не подвергшиеся классификации.

- В строчке 4100 рассчитывается сальдо по обозначенным выше операциям (разность между поступлениями денег и затратами).

Затраты обозначаются в круглых скобках.

Необходимость документа

Документация содержит материалы о перемещении денежной массы хозяйствующего субъекта: остаток денег на 1-ый день отчетного года, входящие и исходящие средства, остаток денежного актива на последний день года.

ОДДС (форма-4) является сводным документом, позволяющим изучить заинтересованным гражданам материалы о финансовом состоянии юрлица

Важность отчета объясняется тем, что внешне благополучная фирма может иметь серьезные финансовые затруднения. О них можно узнать только из отчетности

Руководству информация требуется для определения возможностей хозяйствующего субъекта, анализа деятельности.

Для потенциальных инвесторов ОДДС также имеет большое значение. Если планируется долговременное сотрудничество, то инвестор обязательно потребует финансовую документацию для изучения и анализа.

ОДДС также предоставляется в государственные и другие учреждения:

- статистика

- налоговое ведомство

- банки

- учредители и прочее

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Самостоятельная проверка

Возможно самостоятельно проверить насколько верно отражена сумма в отчете по строке 4119. Для этой цели достаточно воспользоваться формулой для расчета итогового потока в части НДС и сверки данных со строкой 4119:

ИП = НДСп – НДСу – НДСуб + НДСвб

где НДСп – полученные суммы налога от покупателей, т.р.;

НДСу – уплаченные суммы налога поставщикам, т.р.;

НДСуб – суммы налога, которые ушли в бюджет в качестве выплат, т.р.;

НДСвб – суммы налога, которые возместились из бюджета, т.р.

Сумма НДС, которая была получена, может быть отражены в разделе «Денежные потоки от текущих операций» по строке «прочие поступления» (при наличии положительного итога) или «прочие платежи» (при наличии отрицательного итога) (код стр. 4119)

Пример отражения НДС в ОДДС

Возьмем для примера условную компанию ООО «Феникс».

Исходные данные по компании в плане движения НДС за год следующие:

- сумма поступивших величин НДС (от покупателей) составляет 1 000 т.р.;

- сумма перечисленных величин НДС (поставщикам) составляет 600 т.р.;

- в бюджет направлена величина в размере 100 т.р.;

Сумма поступлений в размере 300 т.р. (1000 -600 -100) отражается в стр. 4119 «Прочие поступления».

Далее представим алгоритм расчета показателя по стр. 4121 «Платежи поставщикам за сырье, материалы, работы и услуги»:

- прибавить обороты по счетам 50,51, 52 друг к ругу в корреспонденции со счетом 60 и 76;

- вычесть суммы НДС, заключенные в платежах поставщикам;

- в скобках в стр. 4121 необходимо указать результат по действиям, описанным выше.

В стр. 4121 «Поступления от продажи внеоборотных активов» расчеты проводят так:

- прибавить обороты счетов 50,51.52 в корреспонденции со счетом 62 по суммам от реализации ОС;

- вычесть из полученной величины НДС;

- результат действий указать в стр. 4121.

В стр. 4221 «Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» расчеты проводят по алгоритму:

- прибавить обороты по счетам 50,51.52 в корреспонденции со счетом 60 по суммам, которые были оплачены за объекты ОС;

- убрать НДС;

- результат действий указать в стр. 4221.

Пример заполнения ОДДС

Предположим, что компания ООО «Феникс» в течение года по счету 51 осуществляла следующие операции. Что отражено в таблице ниже.

| Операция | Корсчет | Сумма, т.р. |

| Приход финансов от покупателей за реализованные товары (в т.ч. НДС 20%) | К62.1 | 236 |

| Отчислены суммы поставщикам за купленные товары (в т.ч. НДС 20%) | Д60.1 | 118 |

| От реализации объекта ОС поступили денежные суммы (в т.ч. НДС 20%) | Д62.1 | 59 |

| Перечисление оплаты труда | Д70 | 50 |

| Перечисление НДФЛ | Д68.1 | 8 |

| Перечисление взносов | Д69 | 15 |

| Перечисление НДС | Д68.2 | 10 |

| Перечисление налога на прибыль | Д68.4 | 7 |

| Поступление кредитных средств | К66 | 1000 |

| Перечисление процентов по кредитному договору | Д66 | 50 |

| Возврат кредитных средств | Д66 | 1000 |

| Поступление денежных средств от реализации собственного векселя | К66 | 250 |

| Перечисление денег на приобретение объекта НМА (без НДС) | Д60.1 | 100 |

| Возврат заемщиком займа | К58.3 | 150 |

В приложении к работе представлен образец заполнения ОДДС в данном примере.

Часто задаваемые вопросы

Вопрос № 1: А если возникла ситуация, когда сумма НДС, уплаченная поставщику, не предъявляется к вычету (пример: операция не облагается НДС). Что в такой ситуации возможно сделать?

Ответ: В таком случае нет надобности выделять суммы НДС из перечислений для поставщиков. Такие значения просто отражают в составе платежей по поставщикам по строке 4121.

Вопрос № 2. Обязательным ли является отражение сумм в ОДДС именно в свернутом виде. Возможно ли избежать этого? Если обязательно, то как снизить трудоемкость процесса?

Ответ: В настоящее время действующими нормативными актами (а именно ПБУ 23/2011) нет предоставлена возможность выбора, а это означает, что суммы поступивших и выплаченных НДС необходимо отражать свернуто. Снизить трудоемкость процесса возможно с помощью применения различных программных средств, которых достаточно много на современном рынке.

Вопрос № 3. Что относят к свернутым денежным потокам?

Ответ: К таким потокам можно отнести:

- суммы поступлений от контрагентов в счет возмещения платежей по коммунальным услугам;

- выплаты за транспортировку груза с получением компенсации от контрагента.

Вопрос № 4. Какова формула расчета свернутого показателя НДС?

Ответ: Формула выглядит так:

НДСпокуп-НДСпост-НДСбюдж+НДСвозм = Прочие поступления (платежи),

где НДСпокуп – суммы налога по поступлениям;

НДСпост – суммы налога по выплатам;

НДСбюдж – суммы налога к выплате в бюджет;

НДСвозм – суммы налога, возмещенные из бюджета;

Прочие поступления (платежи) – показатель отражается в стр. 4119 или 4129 в зависимости от результата.

Косвенный метод составления ОДДС

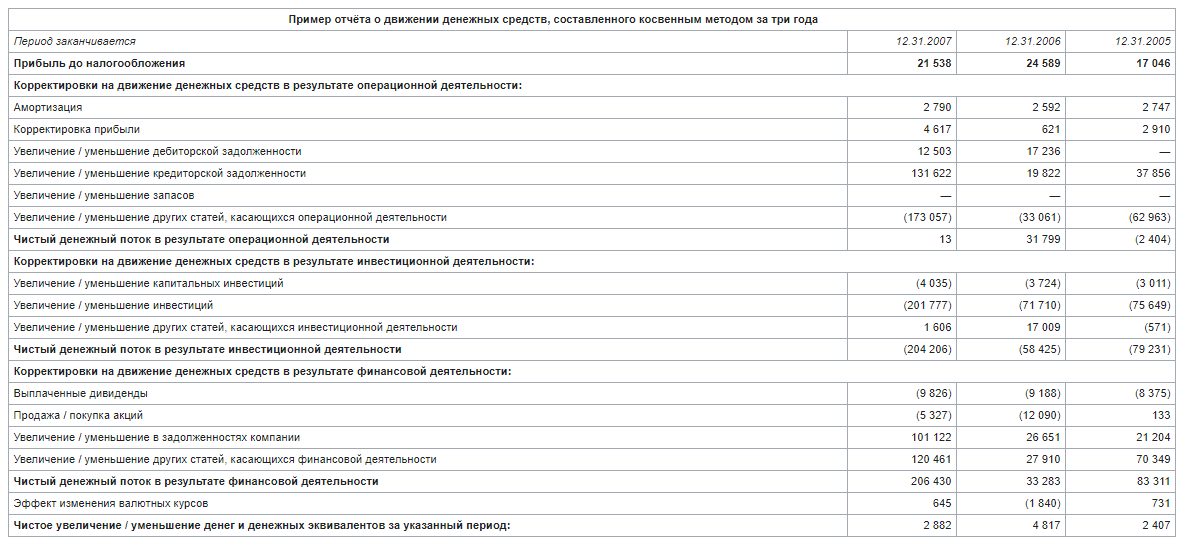

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

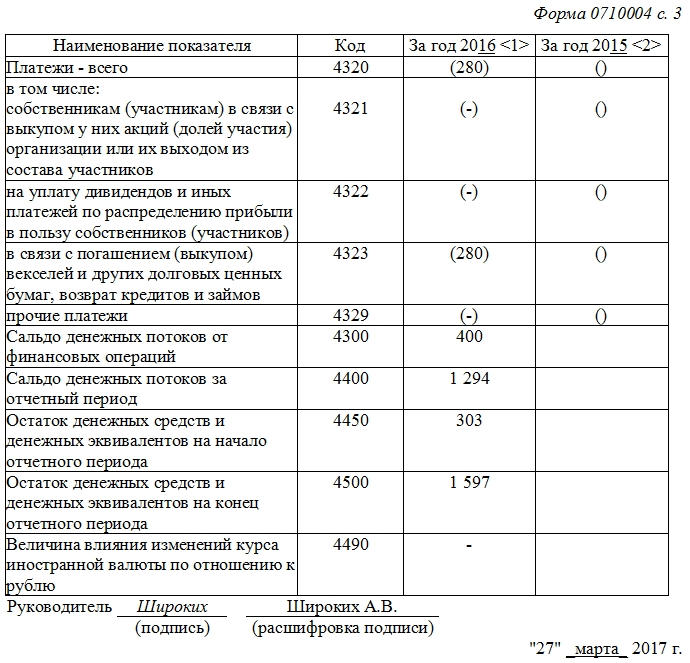

Деятельность финансового направления

В завершающем блоке отчета фиксируются материалы по применению денежной массы финансового характера. В верхней строчке раздела (4310) обозначается цифра итоговых поступлений. Принцип заполнения последующих строчек (4311-4319) не отличается от вышеприведенных разделов:

- сумма заемных денег

- средства, вложенные владельцами (участниками)

- выпуск акций, повышение долевого участия

- выпуск векселей, облигаций и иных бумаг долгового характера

- прочие входящие платежи

По соответствующему принципу заполняются строчки с материалами о затратах финансового характера:

- строчка 4320 – итоговые показатели затрат

- выплаты владельцам (участникам) в связи с выкупом акций (долей)

- выплата дивидендов из прибыли собственникам фирмы

- возврат заемных средств, выкуп векселей

- прочие перечисления

- сальдо

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Денежные потоки от инвестиционных операций

Сначала проанализируйте поступления.

По строке 4211 «от продажи внеоборотных активов» отчета укажите суммы, которые фирма получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке (без учета НДС).

Эти данные берутся из дебетовых оборотов по счетам 50, 51, 52, 58, субсчет «Денежные эквиваленты» (за минусом полученного НДС), в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

В строке 4212 отчета укажите доходы фирмы от продажи акций (долей участия) в других организациях, а по строке 4214 — поступления в виде дивидендов, процентов по долговым финансовым вложениям. Данные о дивидендах возьмите из дебетовых оборотов по счетам 50, 51, 52, 58, субсчет «Денежные эквиваленты», в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по дивидендам».

Чтобы выявить суммы процентов, которые фактически получила в отчетном году ваша фирма от финансовых вложений (например, облигаций, векселей, выданных займов и т. д.), нужно взять дебетовый оборот по счетам 50, 51, 52 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчета «Проценты по векселям», «Проценты по облигациям» и т. д.

Погашение выданных процентных займов покажите в строке 4213.

Напомним, что в бухучете эти операции отражаются по дебету счета 50 или 51 в корреспонденции со счетом 58 «Финансовые вложения».

Поступления по инвестиционной деятельности, не поименованные в строках 4211—4214 отчета, отражают в строке 4219 «прочие поступления».

Затем раскройте структуру платежей.

В строке 4221 «в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» отчета отразите оплату в отчетном году основных средств (недвижимости, производственного оборудования и т. д.), нематериальных активов (прав на патенты, изобретения и т. д.), поисковых активов (в связи с освоением природных ресурсов), а также объектов незавершенных капвложений — без учета НДС. Данные для этой строки возьмите из кредитовых оборотов по счетам 50, 51, 52, 55, 58, субсчет «Денежные эквиваленты» (за минусом НДС), в корреспонденции со счетами 60 и 76 в части покупок основных средств, нематериальных активов и т. п. Кроме того, наличные деньги на эти цели могут расходоваться через подотчетных лиц.

Сумму средств, направленных на осуществление долгосрочных финансовых вложений, запишите по строкам 4222 «в связи с приобретением акций (долей участия) в других организациях» и 4223 «в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам». Чтобы заполнить эти строки, возьмите необходимые данные из оборота по дебету счета 58. Денежные эквиваленты хотя и отражаются по счету 58, но долгосрочными активами не являются.

Результат движения денежных средств от инвестиционной деятельности покажите в строке 4200 «Сальдо денежных потоков от инвестиционных операций». То есть впишите сюда разницу между поступившей и израсходованной в рамках инвестиционной деятельности суммами денег и денежных эквивалентов.

Уплату процентов показывают в составе текущих операций (строка 4123), если только вы не включаете их в стоимость инвестиционных активов. В последнем случае проценты покажите в составе инвестиционных операций (строка 4224).

Сложно переоценить важность, а следовательно, и точность составления отчета о движении денежных средств. Вашему вниманию представлен фрагмент из книги «Годовой отчет 2012 под редакцией Владимира Мещерякова», в которой довольно подробно описан процесс составления этой части итоговых документов

Ознакомиться и приобрести книгу можно здесь

Поступления от финансовой деятельности

Раздел начинается строками, которые предназначены для отражения сумм денежных средств, поступивших от финансовой деятельности.

Рассмотрим подробнее, как заполняются показатели этих строк.

Строка «Поступления от эмиссии акций или иных долевых бумаг». Эту строку заполняют акционерные общества и общества с ограниченной ответственностью. В ней отражаются суммы денежных средств, поступившие в оплату уставного капитала при первичном размещении (эмиссии) акций, суммы, полученные при дополнительном размещении акций, включая поступления сверх номинальной стоимости акций (долей).

Для заполнения этой строки используется кредитовый оборот по счету 75 «Расчеты с учредителями» (субсчет «Расчеты по вкладам в уставный (складочный) капитал») в корреспонденции со счетами учета денежных средств.

Строка «Поступления от займов, кредитов, предоставленных другими организациями». В этой строке отражаются суммы займов и кредитов, полученные от банков и других организаций. Полученные заемные средства учитываются по кредиту счетов 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы» в корреспонденции со счетами 50, 51 и 52.

Какие варианты показать НДС существуют?

Суммы, которые поступают и выплачиваются организацией контрагентам перед тем, как отражаются в ОДДС, должны быть очищены от сумм налога НДС. Сложность заключается в том, что сам налог уже «сидит» в значениях платежей. В бухучете уплата и получение сумм НДС в составе этих платежей нес всегда отражается на счетах отдельно и обособленно.

С этой целью бухгалтера «очищают» суммы выручки и прочих поступлений от клиентов и заказчиков от величины НДС с использованием расчетной методики. Сущность такой методики можно представить следующим алгоритмом:

- берем суммы годового оборота по Дт 62,60,76 счетов при корреспонденции Кт 51,50;

- полученную сумму необходимо умножить на 20/120, в чем и заключается процесс выделения НДС;

- та сумма, которая останется после выделения и является «очищенной» суммой поступлений.

По той же схеме можно очистить НДС и в составе собственных платежей.

Существующие нормативные акты не дают возможности в выборе способа представления сумм НДС в ОДДС. В ситуации, когда выделить и очистить НДС не представляется возможным по различным причинам, необходимо отдельно сослаться на этот факт в пояснения к ОДДС.

Ефремова А.А., генеральный директор аудиторской фирмы ООО «Вектор развития»

Пример БДДС и БДР в Excel

Бюджет движения денежных средств (БДДС) – документ, в котором собраны все движения денежных средств (безналичные и наличные), произведена группировка денежных потоков по их целям, представлена информация о планируемых в компании свободных денежных средствах.

Планирование денежных потоков состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

Помимо прямого способа (разнесение по статьям движений денежных средств) раздел операционной деятельности БДДС может быть составлен косвенным методом. При формировании таблицы БДДС этим методом операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок (амортизация, изменения кредиторской и дебиторской задолженности и пр.). Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

В результате мы получаем плановый чистый поток за рассматриваемый период и прогноз остатка денежных средств на конец периода.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат, либо увеличения плана привлечения финансирования. Для повышения удобства анализа бюджета можно добавить в БДДС дополнительные таблицы с расшифровкой информации о текущей задолженности перед поставщиками, плановыми постоянными затратами, а также прогнозной задолженностью на конец месяца с учетом заложенных в бюджет сумм оплат.

Бюджет доходов и расходов (БДР) – демонстрирует планируемые финансовые результаты деятельности предприятия. В нет отражаются выручка компании, ее прямые и операционные расходы, налоги, прочие доходы и расходы (включая проценты по кредитным ресурсам и т.д.), прибыль от деятельности (рассчитанная с учетом применяемой системы, например, РСБУ или МСФО), а также налог на прибыль и чистая прибыль.

БДР можно формировать по-разному, например, по рассматриваемым периодам времени (недели, месяцы, годы) либо по ЦФО (центрам финансовой ответственности). В качестве ЦФО могут выступать отдельные магазины, офисы, проекты и другие структурные подразделения компании.

Составные части бюджета доходов и расходов принято разделять на две части:

- доходная;

- расходная.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

Доходную часть бизнеса в БДР можно представить по видам (например, розничная торговля, оптовая торговля, оказание транспортных услуг и т.д.).

Расходную часть распределяют, в основном, по статьям бюджета доходов и расходов предприятия. Такое разделение позволяет проводить анализ бюджета доходов и расходов по видам затрат:

- Производственные/Административные/Коммерческие

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Идеального шаблона бюджета движения денежных средств организации и БДР в природе не существует. Подготовленный нашими специалистами образец бюджета организации в Excel поможет получить общее представление о том, как выглядят подобные отчеты.

Зачем следить за сроками сбора отчета ДДС

Инга:

«Перспектива введения управленческого учета зависит от умения собственника настоять на своем. И этап внедрения ДДС — самое время это качество проявить.

Должно действовать жесткое правило — к 19:00 текущего дня или к 10:00 завтрашнего все финансовые операции за сегодня должны быть в отчете ДДС, ответственный такой-то.

За то, чтобы сведения в срок попадали в ДДС, обычно отвечает финансовый менеджер. А если его нет, бухгалтер. Бывает и так, что этого специалиста в компании нет, а с первичной документацией по бухгалтерии приходится работать финменеджеру. Все зависит от конкретного бизнеса.

Ведение ДДС по принципу “как получится” лишает процесс смысла. Отчет не будет давать точной информации, сколько у компании денег и где они. А если вы отладите процесс формирования ДДС до автоматизма (потратили/получили деньги — отразили в отчете), то сможете внедрить и остальные инструменты управленческого учета».

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Деятельность инвестиционного характера

По аналогии с 1-ым разделом формируется следующий блок отчета. В верхней строчке 4210 обозначается итоговая сумма привлеченных инвестиций. Далее идет расшифровка:

- от реализации внеоборотных активов

- от продажи акций других фирм (долей)

- по возврату долгов и от продажи прав истребования задолженности

- % и дивиденды по долям в других юрлицах

- прочие входящие средства

Для фиксации обозначенных данных используются строчки 4211-4219.

В стоке 4220 обозначаются итоговые инвестиционные затраты. Ниже, в строчках 4221-4219 приводится расшифровка платежных операций:

- затраты на модернизацию, покупку, создание, реконструкцию внеоборотных активов фирмы

- покупка долевого участия и акций прочих фирм

- приобретение долговых ценных бумаг

- % по обязательствам долгового характера, включенных в инвестиционные активы

- прочие затраты

О подробном анализе на видео: