Что такое балансовая стоимость?

Содержание:

- Балансовая стоимость основных средств: что это такое

- Балансовая стоимость активов предприятия

- Методы расчета остаточной стоимости

- Стоимость имущества предприятия

- Балансовая стоимость активов предприятия: цели расчета

- Балансовая Стоимость

- Разница между рыночной стоимостью на акцию и балансовой стоимостью на акцию

- Правила расчета по балансу

- Балансовая стоимость имущества (оборудования)

- Что такое уменьшение балансовой стоимости?

- Что такое Price/book value ratio

- Что такое балансовая стоимость активов и где ее увидеть в балансе

- Абсолютные методы оценки

- Балансовая стоимость: определение и особенности

- Справедливая стоимость

- Расчет балансовой стоимости активов

- Особенности при упрощенном налогообложении

- Остаточная стоимость

- Расчет средней величины стоимости активов по балансу

- Потребность в информации о величине активов

- Стоимость имущества общества в балансе это

- Подходы к определению крупных сделок хозяйственных обществ

- Что такое балансовая стоимость компании?

- Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

- Строки отражения стоимости активов в балансе

Балансовая стоимость основных средств: что это такое

В бухучете объект может иметь все перечисленные выше признаки, а его первоначальная стоимость может быть равна или менее 40 000 рублей. Конкретный лимит закрепляют в учетной политике для целей бухучета. При законодательном изменении лимита, новое значение применимо только ко вновь принимаемым к учету объектам (письмо Минфина от 10.01.2021 № 07-02-06/3).

- здания и сооружения;

- транспортные средства;

- компьютерная техника;

- рабочие, силовые машины и подобное оборудование;

- измерительные приборы и устройства;

- инструменты, производственный и хозинвентарь;

- земельные участки;

- объекты природопользования;

- капвложения в земельные участки, например, на коренное улучшение земель и в арендованные объекты ОС.

Балансовая стоимость активов предприятия

В случае, если лизинговая компания осуществляет таможенное оформление в стоимость имущества попадают брокерские услуги, транспортировка по территории РФ, если есть, таможенная пошлина. Транспортировка из-за границы и транспортное страхование попадает в таможенную стоимость и автоматически в балансовую. Шефмонтажные работы в контракте также увеличивают балансовую стоимость в дату их завершения. При наличии отдельного договора лизингодателя на монтаж и сопутствующие вводу имущества в эксплуатацию услуги они также попадают в итоговую балансовую стоимость. Страхование не включается в балансовую стоимость и относится к прочим расходам. Имущество отражается в балансе с момента поставки, а с момента ввода его в эксплуатацию оно начинает учитываться при расчете налога на имущество. Амортизация начисляется в месяце, следующем за вводом в эксплуатацию.

Учет на балансе лизингополучателя связан с необходимостью лизингополучателя платить налог на имущество. При этом лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, допрасходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки.

В налоговом учете балансовая стоимость у лизингополучателя формируется по стоимости приобретения предмета лизинга лизинговой компанией, т. е. по данным лизингодателя. В связи с чем, при учете на балансе лизингополучателя в бухгалтерском и налоговом учетах образуется существенная разница в первоначальной стоимости основного средства.

Методы расчета остаточной стоимости

Ценность объекта по остатку исчисляется ежемесячно — по состоянию на момент формирования отчетности, по итогам проведенной инвентаризации либо на конец определенного бухгалтером периода. Помимо первоначальной и остаточной, выделяют и восстановительную стоимость. Она определяется только для тех объектов, для которых на отчетную дату организовали переоценку.

Вот формула, которая показывает, как рассчитать остаточную стоимость основных средств:

В формуле:

- ОСП(В) — первоначальная, восстановительная стоимость. Применяя эту формулу для определения ОСт, организация не вправе выбирать между первоначальной и восстановительной стоимостью. Восстановительная ценность используется, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную стоимостную величину фондов. В соответствии с п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

А вот как определить остаточную стоимость основных средств при расчете показателя с использованием аналитических счетов бухгалтерского учета:

По дебету 01 счета учитывается первоначальная и восстановительная стоимость, а по Кт счета 02 — амортизация, накопленная на дату расчета. Для произведения корректных вычислений из совокупных данных счета 02 надлежит вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на Кт счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (приказ Минфина № 94н от 31.10.2000).

Для всех видов основного имущества определяются амортизационные отчисления. Правила их расчета закреплены в ПБУ 6/01. Амортизация для нематериальных активов исчисляется в соответствии с порядком, установленным ПБУ 14/2007.

Стоимость имущества предприятия

– это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества. Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 288 16 73 (Москва)

+7 (812) 385 57 31 (СПБ)

8 (800) 550 47 39 (Остальные регионы)

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал. Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Балансовая стоимость активов предприятия: цели расчета

Бесплатная юридическая консультация: Вся Россия » » Содержание Активы фирмы, а точнее, их объединенная стоимость, являются необходимыми ресурсами, обеспечивающими процесс производства новых продуктов, возможность расширения рынков сбыта и модернизации имеющихся мощностей, поиска новых партнеров и клиентов, то есть финансово-хозяйственную сторону жизни компании.

Узнать подробнее об этом экономическом показателе, его балансовой стоимости и роли в жизнеобеспечении фирмы поможет настоящая публикация. Все имущество организации делится на внеоборотные и оборотные активы. К первым относят не участвующие в процессе производства средства, но обеспечивающие создание продукта или оказание услуг.

Это: • основные фонды – цеха, здания, сооружения, т. е. помещения, приспособленные для производства, а также оборудование, станки, установки и машины, обеспечивающие сам процесс; • нематериальные активы, т. е. имущество, не имеющее вещественно-материальной формы, но способное заметно поднять имидж компании и создать ей успешную репутацию (к ним относят актуальные компьютерные программы, лицензии, бренды, торговые марки и многое другое).

Все перечисленные активы объединены в 1-м разделе баланса, а их стоимость указывается в строке 1100. Заметим, что ОС и НМА в балансе всегда учитываются по остаточной стоимости (то есть первоначальная, уменьшенная на сумму износа).

Балансовая Стоимость

балансовая стоимость — Балансовая (учетная) стоимость стоимость активов и пассивов, отражаемая в бухгалтерском учете и в балансе (п. 4 письма МНС РФ от 11.03.2021 № ВТ 6 04/197 «О методических рекомендациях для использования в практической работе при осуществлении… … Справочник технического переводчика

БАЛАНСОВАЯ СТОИМОСТЬ — (book value) Стоимость актива по данным бухгалтерских книг организации. Обычно это первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию (depreciation). Если стоимость актива когда либо подвергалась переоценке,… … Финансовый словарь

Разница между рыночной стоимостью на акцию и балансовой стоимостью на акцию

Рыночная стоимость одной акции – это текущая цена акций компании, и она отражает стоимость, которую участники рынка готовы платить за ее обыкновенную акцию. Балансовая стоимость на акцию рассчитывается с использованием исторических затрат , но рыночная стоимость на акцию является прогнозным показателем, который учитывает доходность компании в будущем. С увеличением расчетной прибыльности компании, ожидаемого роста и безопасности ее бизнеса рыночная стоимость на акцию растет. Существенные различия между балансовой стоимостью одной акции и рыночной стоимостью одной акции возникают из-за способов, которыми принципы бухгалтерского учета классифицируют определенные операции.

Например, рассмотрим ценность бренда компании, которая создается с помощью серии маркетинговых кампаний.США Общепринятые принципы бухгалтерского учета (GAAP) требуют маркетинговые расходы должны быть отнесены на операционныезатраты, уменьшая балансовую стоимость наодну акцию.1 Однако, если рекламные усилия улучшают имидж продуктов компании, компания может устанавливать более высокие цены и создавать ценность бренда. Рыночный спрос может увеличить стоимость акций, что приведет к значительному расхождению между рыночной и балансовой стоимостью одной акции.

Правила расчета по балансу

Бухгалтерский баланс является основным документом финансовой отчетности предпринимательского субъекта. Его необходимо заполнять бюджетным и частными учреждениям. Данные документа используются внутри компании и контролирующими органами в ходе сверочных работ и проверок. Для упрощения работы бухгалтера лучше пользоваться программным продуктом 1С, при правильном использовании которого отчет заполняется автоматически. При заполнении баланса необходимо учитывать регламентированный образец формы отчетности и правила, определенные нормативно-правовыми актами:

- Все данные формируются на последний день годового отчетного периода.

- В документе отображаются аналогичные параметры со значениями за два года, одним из которых является отчетный, а второй — ему предшествующий и учтенный в предыдущем отчете.

- Сведения для расчетов берутся из оборотно-сальдовой ведомости.

- При расчете все показатели учитываются как целое число, округленное по стандартным правилам.

- Отрицательные показатели отнимаются при определении итоговых величин.

- Чистые цифровые значения активов и пассивов в разделе «всего» должны быть одинаковы.

- Все сведения должны быть составлены на основе подтверждающих документов и справок.

Все активы в балансе разбиты на две группы: оборотные и внеоборотные. Последние должны отражаться по остаточной стоимости. Совокупная стоимость активов отображается в строке 1600 бухгалтерского баланса и представляет собой сумму строк 1100 и 1200. Также расчет можно проводить по их составным частям. Далее рассмотрим самые распространенные показатели, используемые при оценке активов, отраженных в главном документе бухгалтерской отчетности.

Балансовая стоимость имущества (оборудования)

Довольно интересен тот факт, что балансовая цена может отличаться от цен, продиктованных рынком. Данная разница объясняется различием механизмов ценообразования. В рыночных условиях необходимо учитывать величину конкуренции в конкретном направлении. В случае с балансовой ценой учитываются все затраты, связанные с изготовлением или покупкой имущественных ценностей.

Для определения балансовой цены оборудования необходимо получить ряд исходных данных. Для составления корректных расчетов потребуется информация об изначальной цене объекта и величине начисленной амортизации. При расчете последнего показателя учитывается продолжительность эксплуатационного срока объекта. Амортизация начисляется лишь на те объекты, что применяются для извлечения прибыли. Одним из важных условий является наличие права собственности на оборудование. Также следует отметить, что причислить оборудование к амортизируемым активам можно только в том случае, когда его стоимость составляет более ста тысяч рублей. Данное правило закреплено в двести пятьдесят шестой статье Налогового Кодекса.

Что такое уменьшение балансовой стоимости?

Снижение балансовой стоимости снижает стоимость, по которой актив учитывается в бухгалтерских книгах. Это снижение происходит потому, что изменения в активе или рыночных условиях снизили его текущую рыночную стоимость.

Ключевые выводы

- Снижение балансовой стоимости является результатом снижения рыночной стоимости актива.

- Уменьшение балансовой стоимости на счете активов сопровождается списанием на счет расходов, что снижает чистую прибыль в отчете о прибылях и убытках.

- Многие компании будут публично представлять как прибыль по GAAP с учетом снижения балансовой стоимости, так и прибыль не по GAAP, без учета комиссии.

- Когда компания списывает уровни активов неожиданно и без особого экономического обоснования, это может сигнализировать о проблемах.

Что такое Price/book value ratio

Коэффициент Price/book value ratio — это отношение текущей рыночной стоимости акции к ее балансовой стоимости, в соответствии с последним квартальным отчетом. Также этот рыночный коэффициент определяет отношение рыночной капитализации компании к собственному капиталу за вычетом стоимости привилегированных акций. Формула расчета:P/B = Stock price per share / Shareholder’s equity share (P/B = Рыночная стоимость акции / Балансовая стоимость одной акции).В итоге получаются следующие граничные значения:

- P/B >2 – возможно, компания переоценена. В то же время рынок может оценивать бизнес высоко по объективной причине – потому что это прибыльная компания с высокой доходностью на активы (ROA). Поэтому рыночная стоимость гораздо выше номинальной.

- P/B = 1-2 — компания оценена справедливо. Балансовая стоимость равна рыночной. Рынок нейтрально относится к активам компании, не желая платить премию за владение бизнесом.

- P/B < 1 — компания недооценена. Балансовая стоимость выше рыночной, рынок не уверен в способности компании порождать прибыль. С одной стороны, это свидетельствует о финансовых трудностях, неэффективном управлении, а значит, слишком высокая цена платится за то, что можно получить в случае внезапного банкротства. С другой стороны, такие компании предпочитают искать инвесторы в предположении, что восприятие рынка неверно – это дает возможность купить хороший бизнес дешевле, чем его оценивают.

Что такое балансовая стоимость активов и где ее увидеть в балансе

Нормативными документами, уточняющими, что такое балансовая стоимость активов, где посмотреть в балансе этот показатель, и что в него включается, являются:

-

закон об АО № 208-ФЗ от 26.12.1995 (ст. );

-

закон об ООО № 14-ФЗ от 08.02.1998 (ст. );

Данные документы определяют, что балансовая стоимость активов (строка в балансе 1600) это сумма валюты баланса. В самом документе это та строка, которая содержит надпись «Баланс» под вторым разделом бухгалтерского баланса. Фактически, это сумма итогов раздела I «Внеоборотные активы» и раздела II «Оборотные активы» этой формы отчетности.

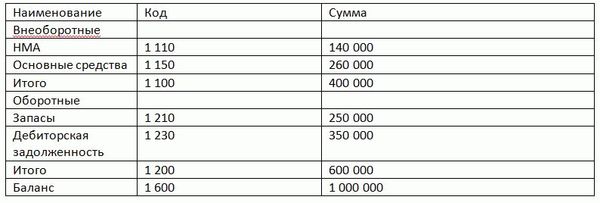

Пример подсчета БСА

По итогам 2019 года актив баланса предприятия имеет следующий вид:

|

Наименование |

Код |

На 31.12.2019 г. (тыс. руб.) |

|

АКТИВ |

||

|

||

|

1110 |

120 000 |

|

|

1150 |

585 000 |

|

|

1180 |

54 325 |

|

|

Прочие внеоборотные активы |

1190 |

8 685 |

|

Итого по разделу I |

1100 |

768 010 |

|

||

|

Запасы |

1210 |

387 455 |

|

НДС по приобретенным ценностям |

1220 |

61 025 |

|

1230 |

108 990 |

|

|

1250 |

98 405 |

|

|

Прочие оборотные активы |

1260 |

12 055 |

|

Итого по разделу II |

1200 |

667 930 |

|

БАЛАНС |

1600 |

1 435 940 |

В рассматриваемом примере, определяя балансовую стоимость активов, строка в балансе 1100 суммируется со строкой 1200. Итого получаем:

Строка 1600 = 768 010 + 667 930 = 1 435 940 тыс.руб. – БСА организации по состоянию на 31.12.2019 г.

Абсолютные методы оценки

Модели абсолютной стоимости оценивают активы только на основе характеристик этого актива. Эти модели известны как модели дисконтированных денежных потоков (DCF) и оценивают активы, такие как акции, облигации и недвижимость, на основе их будущих денежных потоков и альтернативной стоимости капитала. Они включают:

- Модели дисконтированных дивидендов , которые оценивают цену акции путем дисконтирования прогнозируемых дивидендов до текущей стоимости. Если значение, полученное из DDM, выше, чем текущая торговая цена акций, то акция недооценена.

- Модели дисконтированных свободных денежных потоков рассчитывают приведенную стоимость будущих прогнозов свободных денежных потоков, дисконтированных на средневзвешенную стоимость капитала.

- чистая прибыль за вычетом затрат на капитал . Плата известна как начисление капитала и рассчитывается как стоимость собственного капитала, умноженная на стоимость собственного капитала или требуемую норму прибыли на капитал. Учитывая альтернативную стоимость капитала, компания может иметь положительную чистую прибыль, но отрицательную остаточную прибыль.

- Модели дисконтированных активов оценивают компанию путем расчета текущей рыночной стоимости активов, которыми она владеет. Поскольку этот метод не учитывает синергетический эффект, он полезен только для оценки сырьевых предприятий, таких как горнодобывающие компании.

Балансовая стоимость: определение и особенности

Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Справедливая стоимость

В отличие от балансовой стоимости, справедливая стоимость активов и обязательств рассчитывается на основе текущих рыночных цен. Другими словами, справедливая стоимость актива – это сумма, уплачиваемая по сделке между участниками, если он продан на открытом рынке. Желающий покупатель и продавец согласовали эту стоимость. Однако из-за меняющейся природы открытых рынков справедливая стоимость актива может сильно колебаться с течением времени.

Пример справедливой стоимости

Допустим, инвестиционная компания имеет длинные позиции по акциям в своем портфеле. Имея длинные позиции, компания ожидает благоприятных рыночных условий, также известных как «бычий рынок». Компания держит эти акции в ожидании того, что они со временем вырастут в цене.

Первоначальная стоимость этих активов инвестиционной компанией составляла 6 миллионов долларов. Однако после двух отрицательных показателей валового внутреннего продукта (ВВП) рынок переживает значительный спад. Стоимость портфеля компании упала на 40% до 3,6 млн долларов. Следовательно, справедливая стоимость актива составляет 3,6 миллиона долларов, или 6 миллионов долларов (6 миллионов долларов x 0,40).

Краткий обзор

Определение справедливой стоимости актива может быть затруднено, если для него не существует конкурентного открытого рынка – например, необычного оборудования на заводе-изготовителе.

Ключевые выводы

- Балансовая стоимость и справедливая стоимость – это два разных показателя бухгалтерского учета, используемых для определения стоимости активов компании.

- Балансовая стоимость актива основана на цифрах из баланса компании.

- Справедливая стоимость актива – это сумма, уплачиваемая в сделке между участниками, если он продается на открытом рынке.

Расчет балансовой стоимости активов

Основой для проведения расчета является сверстанный баланс, раскрывающий сведения об общей цене имущества фирмы, включительно с активами и нематериальными объектами. Итогом расчета является сумма строк 1 100 и 1 200 внесенная в строку 1 600.

Поводить расчет следует согласно регламенту, нормативных документов за вычетом регулирующих величин, перечень которых внесен в п. 35 ПБУ 4/99.

Как правильно суммируются величины активов в балансе строки, можно рассмотреть на следующем примере:

Еще можно рассчитать средний показатель по балансу. Для этого необходимо использовать формулу, в которой итоговая сумма получится в результате сложения показателей по балансу на начало года и цену объектов на его завершение, разделенная на 2. Используется сумма, выведенная на последний день календарного года.

Среднегодовая стоимость высчитывается как среднеарифметическая величина на начало и конец года

Поэтому для первого показателя берутся данные из строки 1 600 предпоследней отчетности, то есть за год перед минувшим. Для второго показателя используется цифра с бухгалтерской отчетности за декабрь минувшего года.

Например, чтобы узнать средний показатель за 2019 год, нужно взять данные на 31.12.2018 года и на 31.12.2019 года. Например, 1 200 + 1200 / 2 = 1 200 рублей. Такой показатель может в результате оказаться более объективным определителем рентабельности деятельности, опуская разовые колебания, возникающие по одной или нескольким отчетностям.

Особенности при упрощенном налогообложении

Для упрощенной системы налогообложения допускается учет дохода от реализации в момент поступления выручки. Для ОСНО по итогам списания имущества появляется как прибыль, так и убыток. Убыток необходимо отразить в бухучете проводкой Дт 99 Кт 91. Образовавшийся убыток учитывается в составе затрат равномерно — равными частями в течение определенного расчетного периода. Временным промежутком в этом случае является месяц. Для выведения расчетного периода бухгалтер осуществляет следующие действия: вычитает из запланированного срока эксплуатации имущества (рассчитанного в месяцах) фактический промежуток его использования в организации.

Период изменяется с учетом понижающих или повышающих коэффициентов, исчисленных на основании амортизационной премии. Если применялась ускоренная методика расчета амортизации, то специалисту рекомендуется снизить расчетный период (письмо Минфина № 03-03-06/1/511 от 04.08.2009). Если использовался понижающий коэффициент, расчетный период, наоборот, увеличивается (письмо Минфина № 03-03-06/2/280 от 23.11.2011).

Остаточная стоимость

При ее определении, первоначально рассчитанный стоимостной параметр корректируется на амортизационное значение. Если субъектом хозяйствования ранее была проведена переоценка активов, то их балансовая стоимость соответствует восстановительному параметру с учетом амортизационного отчисления. Начисление амортизации проводится со следующего месяца, за месяцем, в котором был проведен ввод в эксплуатацию имущества.

Величина амортизации может быть определена любым способом, предусмотренным законодательными положениями. Для того чтобы на протяжении эксплуатации средств труда, все стоимостные расчеты были компетентны, при первичной постановке активов на учет необходимо определить срок полезного использования. Для этого следует интерпретировать их отношение к конкретной амортизационной группе.

Расчет средней величины стоимости активов по балансу

Показатели баланса на отчетную дату не всегда являются эффективными для получения информации о величине стоимости имущества предприятия. Для анализа в учете используют показатель среднегодовой стоимости имущества. При расчете используют формулу: А = (Ан + Ак) / 2, где: Ан – стоимость активов на начало года; Ак – величина, установленная на конец отчетного периода.

Среднегодовая величина является более показательной для оценки состояния активов, их динамики, определения колебаний финансовой устойчивости предприятия. Прирост доли оборотных активов в общей массе активов может свидетельствовать об изменении данных:

- Снижения величины внеоборотных активов за счет выбытия;

- Оттока части текущих средств в товарное кредитование партнеров;

- Накопления сверхнормативных запасов, свидетельствующих о снижении оборачиваемости активов;

- Увеличения материалов при наращивании производственного процесса.

Рост оборотных активов в целом считается положительным признаком деятельности предприятия, но в ряде случаев свидетельствует об обратном. Анализ изменения статей позволяет сделать верный вывод о положительной или отрицательной тенденции развития.

Потребность в информации о величине активов

Данные о балансовой стоимости преимущественно используются для проведения анализа финансовой деятельности компании. Величина активов необходима для оценки показателей:

- Соотношения видов активов, динамика изменения, источники финансирования;

- Доли ликвидных активов в общей стоимости;

- Размера вложений в НМА и активов, участвующих в производственном процессе;

- Сопоставления роста собственного и заемного капитала;

- Величины активов, временно выведенных из оборота в состав дебиторской задолженности и запасов;

- Динамики изменения структуры активов в сравнительных периодах.

Стоимость имущества общества в балансе это

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Благодаря универсальности формы баланса суммированные стоимости всех видов имущества подсчитать очень просто, сложив построчные значения. Это и есть балансовая стоимость активов. Где посмотреть это значение, уже известно: стр. 1600 указывает на наличие имущества на определенную дату.

Подходы к определению крупных сделок хозяйственных обществ

Пунктом 30 ст. 3 Федерального закона от 30 декабря 2021 г. N 312-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» п. 1 ст. 46 Федерального закона «Об обществах с ограниченной ответственностью» приведен в соответствие с п. 1 ст. 78 Федерального закона «Об акционерных обществах»: указаны виды крупных сделок — «(в том числе заем, кредит, залог, поручительство)», увеличен порог крупной сделки — «двадцать пять и более процентов» (в предыдущей редакции — «более двадцати пяти процентов»).

Анализ судебной практики по вопросу определения размера крупной сделки обществ с ограниченной ответственностью позволяет сделать вывод о том, что отсутствует единообразное применение нормы, изложенной в п. 1 ст. 46 Федерального закона «Об обществах с ограниченной ответственностью», что отражается на защите прав участников гражданского оборота в определенных отношениях.

Что такое балансовая стоимость компании?

Балансовая стоимость компании – это сумма всех ее активов за вычетом нематериальных (НМА) и всех обязательств (задолженностей, кредитов и так далее). Ее также часто называют чистыми активами предприятия, акционерным капиталом или собственным капиталом. Балансовая стоимость может быть отрицательной, если долги компании превышают стоимость имущества организации.

Общая стоимость активов в зарубежной отчетности отображается как Total Assets, а общая задолженность как Total Debt или Total Liabilities. Найти нужную компанию можно на сайте Пример:

Часто балансовую стоимость предприятия упрощенно считают как все активы компании минус ее пассивы, но это не полностью корректно. Более точно отдельно вычитать нематериальные активы, однако в примере выше их доля относительно Total Assets мала (Intangibles, 6237 против 284 086 млн. $). Такое соотношение часто встречается у «классических» компаний, чей бизнес связан с переработкой сырья.

Расчет производят следующим образом:

- Берут итоговую сумму активов. В бухгалтерском учёте ее также называют валютой баланса;

- Из этой суммы вычитают стоимость нематериальных активов;

- Далее из полученной суммы вычитают все заёмные средства: итоговые суммы по четвертому и пятому разделам баланса российской формы отчета. Но если в пятом разделе баланса отражены доходы будущих периодов, то их вычитать не следует.

Важно знать!

Все крупные российские компании выпускают два вида отчетности:

- РСБУ (Российские стандарты бухгалтерского учета);

- МСФО (Международные стандарты финансовой отчетности)

РСБУ используется только в пределах Российской Федерации. Их особенность – строгие правила учета всех операций, но для оценки инвестиционной привлекательности компании она весьма неудобна.

Международные стандарты имеют более гибкий подход. При составлении отчетности по МСФО мнение бухгалтера является ключевым для многих операций, в том числе для определения срока полезного использования. Тем не менее именно на эту отчетность ориентируются все зарубежные и большинство российских инвесторов, из нее считаются финансовые коэффициенты. Подробнее о различиях РСБУ и МСФО читайте здесь.

Пример расчета балансовой стоимости компании (РСБУ)

Проведем расчет балансовой стоимости ПАО «Лукойл»:

1. Сначала скачиваем с их официального сайта бухгалтерскую отчетность по итогам 2020 года (раздел «Инвесторы — Раскрытие информации»). Баланс находится на страницах 7-8.

2. Далее вычитаем из валюты баланса (Код 1600) нематериальные активы (Код 1110, 1120 и 1130):

1 728 327 562 – (2 364 910 + 10 839) = 1 725 951 813 (тысяч рублей)

3. Последним действием вычитаем из полученной выше суммы все обязательства организации (Код 1400 и 1500):

1 725 951 813 – (334 494 881 + 621 650 061) = 769 806 871 (тысяч рублей)

Таким образом, балансовая стоимость компании «Лукойл» на 31 декабря 2020 года по российской системе учета составляет 769 806 871 тысяч рублей.

Расчет балансовой стоимости по МСФО

Рассмотрим расчет для той же компании Лукойл:

1. В данном отчете бухгалтерский баланс назван «Консолидированным отчетом о финансовом положении», файл отчетности находится в разделе «Инвесторы — Финансовые результаты». Код позиции тут отсутствует, а цифры даны не в тысячах, а в млн. рублей.

При этом общая сумма активов по МСФО почти в четыре раза больше той, что указана в РСБУ – 5 991 579 000 т. р. (против 1 728 327 562 т. р.)

2. Вычитаем из этой суммы нематериальные активы:

5 991 579 – 50 159 = 5 941 420 (млн. руб.)

3. А теперь убираем обязательства организации:

5 941 420 – 1 860 813 = 4 080 607 (млн. руб.)

Сравним показатели в двух видах отчетностей:

| Показатель | Сумма по РСБУ, млн. руб. | Сумма по МСФО, млн. руб. |

| Валюта баланса (сумма активов) | 1 728 328 | 5 991 579 |

| Нематериальные активы | 2 376 | 50 159 |

| Обязательства | 956 145 | 1 860 813 |

| Балансовая стоимость | 769 807 | 4 080 607 |

| Рыночная капитализация | 3 590 430 (с сайта Московской биржи на 30.12.2020) |

Как можно видеть в таблице, расхождение более, чем в 5 раз (!) В первом случае рыночная капитализация заметно выше, а во втором немного ниже балансовой стоимости. Как уже говорилось выше, предпочтительной считается оценка по МСФО.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание! Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье «Справка о балансовой стоимости активов – образец».

Строки отражения стоимости активов в балансе

Бухгалтерский баланс формы 1 отражает сведения о величине активов по состоянию на отчетную дату.

В таблице указаны группы активов:

| Группа активов | Строка баланса | Величина | Виды активов |

| Внеоборотные | 1100 | Остаточная стоимость – первоначальная стоимость за вычетом амортизации с учетом переоценки | Основные средства, НМА, доходные и финансовые вложения, прочие внеоборотные активы |

| Оборотные, используемые предприятием в течение года или цикла | 1200 | Цена приобретения у поставщика, величина вложений, подтвержденная документально | Сырье и материалы, денежные средства, долги дебиторов, НДС по приобретенным ценностям, финансовые инвестиции |

Ключевой показатель общей стоимости активов представлен в балансе по строке 1600.