Книга продаж и покупок

Содержание:

- Особенности формирования книги покупок и книги продаж ↑

- Что такое книга продаж и покупок

- Книга покупок и книга продаж: как вести

- Декларацию по НДС за 3-й квартал 2021 года нужно сдавать по обновленной форме.

- Оформление книги покупок и книги продаж

- Заполнение графы 11 в книге продаж

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Как исправить книгу покупок и продаж в декларации по НДС

- Когда нужна книга

- Содержимое книги покупок

- Оформление книги

- Изменения по книге покупок и доплистов к ней

Особенности формирования книги покупок и книги продаж ↑

Если на фирме было передано нематериальные активы, права на имущественные объекты, что закреплено вложениями в уставные капиталы, сопроводительную документацию стоит отражать в книге покупок.

Документ заполняется руководством компании или назначенными лицами. Если предприятие покупает товар по импорту, то НДС ей платит таможенная инстанция.

В книге стоит регистрировать документы, которыми оформляют передачу в уставные капиталы имущественных объектов, прав, нематериального актива.

При получении средств (полностью или частично) в счет ожидающейся поставки, плательщик фиксирует счета-фактуры, которые регистрируют в книге продаж в момент отгрузки продукции. При этом отражается сумма НДС.

Командировочные затраты регистрируются. Основание для этого – бланки строгой отчетности, что прилагаются к отчетной документации по служебным командировкам, где отдельными строками выделяется НДС.

Регистрировать счет-фактуру не нужно в таких ситуациях:

- если осуществляется безвозмездная передача покупателям продукции, работ;

- если продукция передается от комитентов для продажи комиссионерам;

- если совершается сделка купли-продажи акций, иностранной валюты брокерами.

Формирование книги за прошедший период начинается после сверки с контрагентами и проверки, все ли счета плательщик внес в систему.

Из чего состоит документ?

Оформление журналов осуществляется на титульной странице, где отражают:

- Название предприятия.

- ИНН.

- Сроки ведения документа.

Далее заполняют 12 граф в таблице книги покупок (второй лист). Стоит указать:

- номер документа;

- дату, когда книга составляется;

- номер счетов-фактур;

- дату, когда оплачено товар в соответствии с платежной документацией;

- дату, когда продукция принята на учет;

- название продавца, его ИНН и КПП;

- страну, в которой произведен товар (если это РФ, то так и пропишите это, если иное государство, то стоит указывать номера таможенных деклараций);

- средства за приобретенный товар, учитывая НДС;

- ставку налога;

- сумму продукции без налога и величину НДС.

Далее ставится подпись. Книга продаж имеет 9 пунктов, в которых прописывается:

- Дата, номер выставленных счетов-фактур.

- Название организации, ИНН, КПП.

- Дата, когда произведено оплату.

- Стоимость продукции.

- Ставка.

- Сумма приобретенного товара без учета налога на добавленную стоимость.

- Величина налога.

- Подведение итога.

- Подпись.

Какой срок хранения?

Хранить документы необходимо в течение срока, указанного в нормативных актах – ч. 3 статьи 6 и ч. 1 статьи 23 закона об архивном деле.

Это касается и документов, что могут подтвердить доходы и затраты. Все документы необходимы налоговым представителям для проведения контроля о соблюдении законов о налогах и сборах.

О сроках хранения документации упоминается и в Постановлении № 1137. В соответствии с таким документом Книга покупок и продаж, а также дополнительные листы, что формируются, должны храниться не меньше 4 лет с момента внесения последних записей.

Нужно ли прошивать книги?

Если в книге нет номеров страниц, то их необходимо проставить. Проверьте, чтобы не было пропущено ни одной страницы. Затем листы скрепляются. Как сшивать книгу? – Для этого стоит взять нитки и иголку.

Нельзя скреплять документ другими держателями. Концы нитей сшитой книги должны быть не слишком короткими, чтобы на них можно было приклеить лист бумаги таким образом, чтобы концы выглядывали.

Здесь же стоит поставить подпись руководителя, указать количество страниц и дату, когда документ сшито. Печать ставится так, чтобы ее часть находилась на листе, а часть – на самой книге.

Прошитый документ стоит заверить в налоговом органе и только после этого приступать к регистрации счетов в ней.

В том случае, когда документация велась в электронном формате, по истечению налогового периода распечатайте ее и сшейте аналогичным образом. Затем документ относится в отделение налоговой для проведения проверки.

Что такое книга продаж и покупок

Бухгалтерские регистры в виде книг продаж и покупок заполняются в виде электронной или бумажной документации. Это обязаны делать все лица, являющиеся плательщиками НДС. При проведении бухгалтерского учёта требуется вести книги продаж и покупок, предназначенные для использования при налоговом учёте. Они должны быть представлены в налоговые органы при проведении проверок.

Заполнение книги (либо отдельно книги покупок и книги продаж) производится по установленной Постановлением № 1137 Правительства РФ от 18.09.2014 г. форме. В неё заносятся документы, которые служат подтверждением права организации на налоговый вычет.

Основные из них — это счета-фактуры:

- предоставленные продавцами на отгруженную продукцию, оказанные услуги, по авансовым платежам;

- авансовые от продавца на отгрузку уже зарегистрированных в книге ранее ТРУ;

- корректировочные, на понижение стоимости отгрузок у продавца и увеличение её у покупателя;

- на СМР для собственного использования, если НДС по ним принимается к вычету.

В книге, кроме счетов-фактур, могут быть зарегистрированы другие документы: бланки строгой отчётности (при командировках), таможенная документация при уплате НДС при ввозе, заявление о том, что на ввозимый товар начислены косвенные налоги.

Регистрируемые в КПП документы

Выписка из нее

При встречной проверке предоставляется не вся книга, а только выписка из неё. Все те листы или строки, которые затребовала налоговая инспекция, должны быть скопированы и распечатаны. На каждом из них ставится надпись «копия верна», печать и подпись руководителя.

Чаще всего выписка делается только той строки, которая касается определённого контрагента, так как в случае встречной проверки требуется информация только об определённом контрагенте и операциях с ним.

Что такое книга продаж и покупок, расскажет видео ниже:

Кто обязан заполнять

Ведение книги покупок обязательно только для тех лиц, кому полагаются налоговые вычеты по уплате НДС, так как основная цель ведения такой книги состоит в том, чтобы применять её при исчислении вычетов по этому виду налогов. Следовательно, формирование книги покупок необязательно для предприятия:

- освобождённого от выплаты НДС (ст. 145, 145,1 НК РФ);

- занимающегося продажами товаров, услуг или работ за рубежом;

- производящего операции, которые не должны облагаться НДС в соответствии с ст.149 НК РФ.

С помощью книги продаж исчисляются суммы НДС, подлежащие уплате. Её требуется заполнить в каждом случае возникновения необходимости исчислить и заплатить данный налог.

Формирование таких книг обязательно, если предприятие:

- включено в перечень плательщиков НДС;

- освобождено от уплаты НДС (п. 3 и п. 6 ст. 145 НК РФ);

- считается налоговым агентом по НДС. Сюда относятся лица, которые не входят в перечень плательщиков этого налога (уплачивающих налог по упрощённой схеме и так далее).

Книгу заполняет бухгалтерия предприятия, контроль производит руководитель или любое лицо, на которое возложена данная функция.

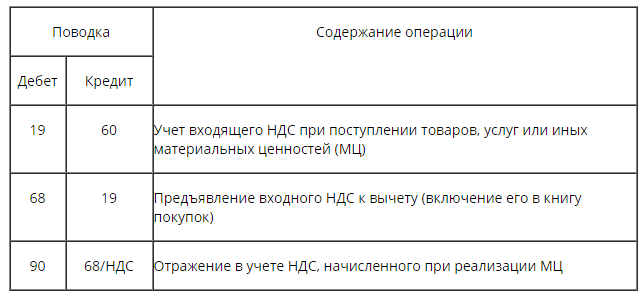

Проводки и коды

Для расчета и начисления НДС требуется использование проводок:

Проводки по КПП

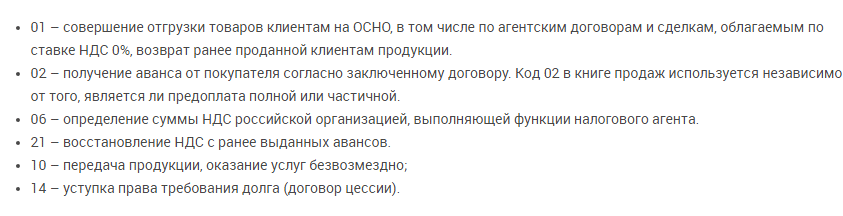

При оформлении счетов-фактур используются следующие коды:

Коды при оформлении счетов-фактур

Для внесения первичной информации:

Коды для внесения первичной информации

Книга покупок и книга продаж: как вести

Процедура заполнения документа осуществляется опытным бухгалтером. Не надо регистрировать счета-фактуры покупателями, которые перечисляют средства продавцу в виде аванса или иного аналогичного платежа. Это обусловлено тем, что счета-фактуры от продавцов следует регистрировать в книге только при появлении права на вычет по НДС. Данное право появляется после того, как товары или работы приняты к учету.

Первичные документы, представленные счетами-фактурами, регистрируются исключительно при появлении права у компании на получение налогового вычета.

В тексте обязательно фиксируются счета-фактуры:

- составленные при получении товаров или выполнении работ на безвозмездной основе, причем сюда относится даже бесплатная передача основных средств или нематериальных активов;

- формируемые при покупке или продаже валюты или ценных бумаг при сотрудничестве с брокерами или иными участниками биржи;

- полученные комиссионером при получении товаров от комитента для последующей перепродажи;

- сформированные при получении агентом денег от продавца на основании агентского соглашения на покупку товаров;

- оформленные поставщиком при появлении разницы.

Важно! Невозможно просто зачеркнуть или исправить запись в книге, поэтому составляется корректировочный счет-фактура за квартал, в котором допущена ошибка.

Бухгалтер самостоятельно принимает решение о способе ведения книги, для чего можно пользоваться бумажным или электронным вариантом. Во втором случае приобретается ПО, значительно упрощающее процесс фиксации операций. В текст книги продаж и покупок обязательно включаются сведения:

- на титульном листе отражается наименование компании, ее ИНН, а также сроки, за которые ведется документация;

- основная часть представлена таблицей, состоящей из 12 граф;

- в таблице указывается номер фиксируемого документа, дата внесения записи, номер счета-фактуры, дата оплаты товаров или услуг на основании имеющейся платежки, дата принятия товаров на учет, наименование продавца, КПП и ИНН второго участника сделки, страна происхождения товара, количество средств, уплаченных за товар вместе с НДС, ставка налогообложения и размер НДС;

- в конце ставится подпись руководителя организации и главного бухгалтера.

Сведения из книги покупок пример заполнения:

Обязательно подводится итог по кварталу или за другой период. С помощью внесенных сведений легко заполняется декларация по НДС. Налоговые инспекторы, проводящие проверку предприятия, после изучения книги продаж и покупок оценивают правильность расчета сбора. Если выявляются расхождения, то это является основанием для привлечения организации и должностных лиц к ответственности за укрытие доходов.

Декларацию по НДС за 3-й квартал 2021 года нужно сдавать по обновленной форме.

Комментарий

Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@ (далее – Приказ № 288) внесены изменения в форму, порядок заполнения и электронный формат налоговой декларации по НДС (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). По обновленной форме (формату) налогоплательщики будут представлять декларацию с отчетности за 3-й квартал 2021 года.

Основные изменения связаны с введением с 01.07.2021 механизма прослеживаемости товаров (Федеральный закон от 09.11.2020 № 371-ФЗ, см. подробнее) и с соответствующими поправками в правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур (постановление Правительства РФ от 02.04.2021 № 534, см. подробнее).

В соответствии с Приказом № 228 в новой редакции изложены следующие разделы:

- раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» и Приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок»;

- раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» и Приложение 1 к разделу 9 декларации «Сведения из дополнительных листов книги продаж»;

- раздел 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»;

- раздел 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период».

Так, из раздела 8 (Приложения 1 к разделу 8) и раздела 9 (Приложения 1 к разделу 9) исключаются строки «Регистрационный номер таможенной декларации» (строка 150 – для раздела 8 и строка 035 – для раздела 9).

При этом в разделах с 8 по 11 вводятся новые строки, в которых указываются следующие сведения:

- «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» (строка 200 раздела 8, строка 200 Приложения 1 к разделу 8, строка 221 раздела 9, строка 301 Приложения 1 к разделу 9, строка 220 раздела 10, строка 210 раздела 11);

- «Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости» (строка 210 раздела 8, строка 210 Приложения 1 к разделу 8, строка 222 раздела 9, строка 302 Приложения 1 к разделу 9, строка 230 раздела 10, строка 220 раздела 11);

- «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости» (строка 220 раздела 8, строка 220 Приложения 1 к разделу 8, строка 223 раздела 9, строка 303 Приложения 1 к разделу 9, строка 240 раздела 10, строка 230 раздела 11);

- «Стоимость товара, подлежащего прослеживаемости, без НДС» (строка 230 раздела 8, строка 230 Приложения 1 к разделу 8, строка 224 раздела 9, строка 304 Приложения 1 к разделу 9, строка 250 раздела 10, строка 240 раздела 11).

В примечании указано, что для новых строк заполняется необходимое количество листов с указанными показателями, что соответствует введению подстрок к графам книги покупок и продаж, журнала учета.

В порядке заполнения налоговой декларации исключено упоминание единого налога на вмененный доход и уточнена увязка показателей отдельных строк декларации с показателями иных строк различных разделов.

В декларации произведена замена штрихкодов.

Внесены уточнения в список кодов операций к порядку заполнения налоговой декларации:

- код 1010823 – будет применяться также при реализации товаров (работ, услуг) должников, признанных в соответствии с законодательством РФ несостоятельными (банкротами), в том числе товаров (работ, услуг), изготовленных и (или) приобретенных (выполненных, оказанных) в процессе осуществления хозяйственной деятельности после признания должников в соответствии с законодательством РФ;

- код 1010243 – будет применяться также для реализации долей в праве собственности на общее имущество участников договора инвестиционного товарищества;

- код 1010236 – исключен, так как был связан с проведением чемпионата мира FIA «Формула-1» в Сочи.

Аналогичные изменения внесены в формат представления налоговой декларации, которому присвоен следующий номер версии – «5.08».

Оформление книги покупок и книги продаж

Согласно принятой форме по закону 1137 от 26.12.2011, книга покупок и продаже ведется на бумажном или электронном носителе. Форма выбирается на усмотрение налогоплательщика. После окончания квартала после двадцатого числа, книги покупок и продаж, оформленные на бумаге, должны:

- Иметь подпись руководителя организации юридического лица или ответственным лицом, имеющим нотариально заверенное право подписи документации. Те же условия сохраняются для индивидуальных предпринимателей.

- Документ прошнуровать.

- Вручную проставляются страницы.

Полученный документ подтверждается синей печатью организаций или ИП. Говоря об электронном варианте, система проще. Документ не нуждается в проведении вышеперечисленных манипуляций. Каждая организация обязана проставить усиленную электронную подпись с цифровой защитой. Налоговая документация хранится в течение четырех лет с момента подписания.

Рекомендуется обратить внимание на нововведения при оформлении дополнительных листов. При корректировке и добавлении новых данных в книгу покупок, согласно действующему законодательству применяется новая форма отчетности

Производятся следующие манипуляции:

- В «Итого» переносятся конечные данные: из шестнадцатой графы за прошлый налоговый отчетный период, где зарегистрирована ошибка в счет-фактуре или в случае не оформления дополнительных листов. Из шестнадцатой графы за прошлый налоговый отчетный период, где зарегистрирована ошибка в счет-фактуре или в случае оформления дополнительных листов

- При выявлении ошибок до 16-ой строки, следующая запись идет с отрицательным показателем. В случае аннулирования документа, с восьмой по тринадцатую графы остаются пустыми.

- В шестнадцатом пункте должны быть подведены конечные расчеты и отображены в графе «Итого».

Заполнение графы 11 в книге продаж

Вопрос-ответ по теме

В какой момент в книге продаж заполняется графа 11. Если в нашей организации оплата была произведена после оказания услуги и выставления счета-фактуры, нужно ли вручную заполнять графу 11 книги продаж или она заполняется только если была частичная или полная предоплата?

Воспользуйтесь сервисами Системы Госфинансы:

Расчет нормы ГСМ

Узнайте верный КБК

Учетная политика для госсектора

Основные средства: ОКОФ и амортизационные группы

В соответствии с разделом II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, в графе 11 книги продаж нужно отражать номер и дату платежного поручения, подтверждающего уплату налога. При этом заполнять графу 11 необходимо:

1) при получении от покупателя полной или частичной предоплаты в счет предстоящей отгрузки товаров, передачи работ или оказания услуг;

2) если НДС начисляют налоговые агенты: – приобретающие товары (работы, услуги) у иностранных поставщиков, которые не состоят в России на налоговом учете; – приобретающие (арендующие) государственное или муниципальное имущество;

3) при получении средств, которые увеличивают налоговую базу по НДС согласно пункту 1 статьи 162 Налогового кодекса РФ.

Об этом сказано в письмах Минфина России от 6 марта 2015 г. № 03-07-14/11921, от 26 ноября 2014 г. № 03-07-11/60221.

Следовательно, если при оказании услуг учреждению не поступала полная или частичная предоплата в счет предстоящего оказания услуг, то заполнять графе 11 книги продаж оно не должно.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Как исправить книгу покупок и продаж в декларации по НДС

Необходимость в корректировке книги покупок в декларации по НДС может возникнуть по разным причинам:

- В раздел 8 декларации попали искаженные (неверные или неполные) данные. При этом в самой книге покупок налогоплательщика всё верно. Такое возможно при технических погрешностях, возникающих в результате переноса сведений из книги покупок в декларацию.

- Информацию из раздела 8 декларации по НДС необходимо откорректировать в связи с отражением новых сведений в дополнительных листах к книге покупок.

В упомянутых выше случаях требуется представить в инспекцию уточненную декларацию

Особое внимание следует обратить на поле 001 раздела 8:

При внесении исправлений в книгу покупок в декларацию по НДС требуется включить приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок». Кроме того, в уточненной декларации обязательно заполняются все разделы, которые присутствовали в первичном документе.

Заполнять раздел 8 можно двумя способами:

При корректировке книги продаж в декларации по НДС применяются аналогичные правила.

Как период обнаружения ошибки влияет на способ корректировки НДС

Ошибку в книге покупок налогоплательщик может обнаружить в разное время:

- до окончания отчетного квартала и представления декларации по НДС;

- в последующие периоды.

Как налоговики советуют исправлять НДС в таких ситуациях, смотрите на рисунке:

Такой алгоритм предложен налоговиками в письме ФНС от 29.12.2016 № СД-4-3/25440.

Выбор способа корректировки (пример)

Бухгалтер Христофоров П. А. ведет учет одновременно в ООО «Реализатор оптима» и ИП Водонаев Т. Р. Обе компании применяют традиционную систему налогообложения и уплачивают НДС.

Декларации по НДС Христофоров П. А. формирует в порядке очередности:

- 19.10.2019 он отправил в ИФНС декларацию по НДС за ИП Водонаев Т. Р.

- 24.10.2019 он запланировал отправку декларации по НДС за ООО «Реализатор оптима».

20.10.2019 Христофоров П. А. решил сверить сплошным способом все счета-фактуры по обеим компаниям и обнаружил ошибки:

- в книге покупок ООО «Реализатор оптима» — при отражении счета-фактуры на сумму 357 997 руб. (в т. ч. НДС = 59 662,83 руб.) задвоилась одна цифра (в т. ч. НДС = 599 662,83 руб.).

- в книге покупок ИП Водонаев Т. Р. также выявлены ошибки.

Так как декларация по НДС за ИП Водонаев Т. Р. уже была отправлена, исправлять ошибки пришлось путем подачи уточненной декларации (после оформления дополнительного листа к книге покупок за 3-й квартал 2019 года).

Ошибка в книге покупок ООО «Реализатор оптима» была выявлена до представления декларации в инспекцию, поэтому бухгалтер ограничился исправлениями в книге покупок — неверные данные были отражены в книге покупок со знаком «минус», а затем в обычном порядке зарегистрирован счет-фактура с верными цифрами.

Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

Восстановить НДС и отразить корректировку поступления в книге продаж может потребоваться по ряду причин. К примеру, по договоренности покупателя и продавца была уменьшена стоимость товаров, по которым налог уже был принят к вычету. НДС, подлежащий восстановлению (НДСвосс), нужно определить по формуле:

НДСвосс = НДС– НДС1,

где НДС и НДС1 — налог, исчисленный до и после уменьшения стоимости товаров.

Пример

ООО «Зефир» приняло к вычету НДС в сумме 379 488 руб. по приобретенным у ПАО «Рахат-лукум» кондитерским изделиям. Спустя два месяца продавец предоставил покупателю ретро-скидку. Цена кондитерских изделий уменьшилась, вычет покупателя снизился до 306 133 руб.

ООО «Зефир» должно восстановить НДС в сумме 73 355 руб. (379 488 – 306 133).

Оформление корректировочного счета-фактуры не приводит к необходимости уточнять ранее представленную в инспекцию декларацию по НДС. Корректировочный счет-фактуру продавец отражает в книге покупок в периоде его оформления. У него в такой ситуации возникает право на вычет НДС.

У покупателя корректировочный счет-фактура на уменьшение отражается в книге продаж, и потому появляется обязанность восстановить ранее принятый к вычету налог.

Когда нужна книга

Основное назначение заключается в возможности получения актуальной информации для расчета налоговых вычетов, предоставляемых предпринимателям по НДС. Поэтому она необходима всем организациям, которые во время работы применяют ОСНО.

Не требуется книга в следующих ситуациях:

- компания получила официальное освобождение от обязанности рассчитывать и уплачивать НДС;

- фирма занимается продажей товаров за пределами РФ;

- заключаются сделки и реализуются операции, которые не облагаются НДС, что приводится в ст. 149 НК.

Это же относится к бизнесменам, которые выбрали специальные режимы налогообложения, поэтому уплачивают единый налог, заменяющий несколько сборов, к которым относится и НДС.

В книге содержится информация, нужная для расчета НДС.

Содержимое книги покупок

Книга продаж и что это такое – вопрос рассмотрен. С книгой покупок ситуация практически аналогичная. В ней регистрируется счет-фактура за продукцию или услугу, учет которой ведется, а также за перечисление аванса поставщикам товаров.

Внимание! Можно осуществить вывод сведений о счетах за определенный квартал, дата которого указана за данный период времени, но при этом получать их только в следующем квартале, причем до тех пор, пока еще не подана декларация

Правила заполнения

Существуют определенные правила по заполнению книги:

- нет ограничений в ведении книги только на бумажном носителе или только на электронном – оба варианта разрешены;

- числовые данные заполнять в русской валюте, включая копейки, кроме 15 пункта, где используется иностранная валюта;

- в случае совершения ошибки или описки регистрируется дополнительный счет на чистом листе одного и того же квартала;

- книга покупок на бумажном носителе относится на подпись руководителю организации. Делать это нужно до 25 числа отчетного периода. Нумерация страниц и печать также нужны;

- сохранять документацию как минимум 4 года с момента внесения заключающей записи.

Кроме того, непосредственное заполнение происходит следующим образом – титульный лист заполняется полным или кратким наименованием организации покупателя и вносится КПП с ИНН. Графы заполнять по образу и подобию с книгой продаж, однако несколько строчек все же стоит разъяснить:

- заполнение первой графы осуществляется первичным порядковым номером счета-фактуры;

- в шестую строку вносить регистрационные данные исключительно при экспорте;

- с 8 по 11 строку вводить конечные суммы после приобретений и налогообложений. В первый столбец – сумма, второй – налог;

- в 10 строчке должны отражаться данные в числовом виде о конечной сумме без налога. Предназначена для налогоплательщиков, занимающихся экспортом.

Оформление книги

При внесении сведений учитываются правила оформления:

- регистрации подвергаются счета-фактуры, по которым появляется право на налоговый вычет;

- записываются документы только после получения товаров;

- если заполнены счета-фактуры с нарушениями или ошибками, то запрещено подавать заявление на вычет;

- итог подводится за каждый квартал, причем он переносится в декларацию по НДС;

- если налогоплательщик выявляет ошибки в счетах, то приходится вносить исправления, причем если нарушения обнаружены до окончания квартала, то запись отражается с отрицательным знаком, а после зарегистрируется счет-фактура с правильным значением;

- если выявляется ошибка за прошлый период, поэтому декларация по НДС уже передана в ФНС, то используется дополнительный лист, а также заполняется и передается налоговым инспекторам уточненная декларация;

- если книга ведется в бумажной форме, то ставятся номера страниц, что предотвращает пропуск даже одной страницы;

- все листы скрепляются ниткой и иголкой, причем запрещено пользоваться иными держателями;

- концы нитки делаются не слишком короткими, чтобы можно было приклеить бумажный листок, на котором ставится подпись директора, а также указывается дата формирования и число страниц;

- при постановке печати учитывается, что часть ее должна заходить на страницу книги, а другая располагаться на небольшом бумажном листе;

- прошитая документация передается для заверения работнику ФНС, а только после этого начинается регистрация счетов.

Важно! Если книга заполнялась электронным способом, то по окончанию квартала она распечатывается и сшивается стандартным способом, после чего передается представителю инспекции для проверки.

Изменения по книге покупок и доплистов к ней

В форме книги продаж предусмотрены некоторые технические обновления, связанные с перестановкой граф. Например, регистрационный номер декларации на продукцию перемещен из гр. 3а в гр. 20. В связи с этим показатели из гр. 3б перемещены в гр. 3а, а гр. 3б больше не заполняется.

Чтобы регистрировать основные и корректировочные счета-фактуры, сформированные по обновленным формам, добавили новые графы:

- гр. 20 — ставится регистрационный номер декларации на продукцию или партию продукции, подлежащей прослеживанию. Заполняется на основании гр. 11 счета-фактуры;

- гр. 21 — указывается код количественной единицы измерения продукции, которая используется для прослеживания. Заполняется на основании гр. 12 счета-фактуры;

- гр. 22 — указывается количество продукции, подлежащей прослеживанию, в единице измерения, применяемой для прослеживания. Заполняется на основании гр. 13 счета-фактуры;

- гр. 23 — указывается стоимость продукции, подлежащей прослеживанию (без НДС и в руб.).

Для фиксации информации по продукции, подлежащей прослеживанию, используются подстроки гр. 20-23. В подстроках 20-22 фиксируются показатели подстрок гр. 11-13 счета-фактуры.

Согласно Приказу ФНС от 26.03.2021 г. № ЕД-7-3/228@ внесены корректировки в декларацию по НДС, а также правила ее заполнения и формат представления в электронном виде. К примеру, корректировки касаются разделов 8-11 из-за ввода системы прослеживаемости.

Данные корректировки по декларации действуют с 26 июня и используются для сдачи отчетности за 3 кв. 2021 года.

Важно! С 1 июля на основании Приказа Минфина от 05.02.2021 г. № 14н изменены правила работы с электронными счетами-фактурами.. С 1 июля при продаже продукции, подлежащей прослеживанию, счета-фактуры нужно формировать только электронно

Это относится и к основным, и к корректировочным документам. Субъекты, не являющиеся плательщиками НДС, обязаны формировать универсальные передаточные документы также в электронной форме.

С 1 июля при продаже продукции, подлежащей прослеживанию, счета-фактуры нужно формировать только электронно. Это относится и к основным, и к корректировочным документам. Субъекты, не являющиеся плательщиками НДС, обязаны формировать универсальные передаточные документы также в электронной форме.

Документы требуется передавать через оператора ЭДО по телекоммуникационным каналам связи. Если в компании электронный документооборот еще не настроен, можно использовать сервис 1С-ЭДО, чтобы обмениваться с контрагентами юридически значимыми документами.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как в 1С вести учет авансовых платежей по НДФЛ иностранных работников

Как создать виртуальный склад в ИС ЭСФ