Нюансы документального оформления кассовых операций

Содержание:

- Содержание

- Что такое кассовая книга

- Ведение кассовой книги

- Заполнение кассовой книги

- Скачать кассовую книгу бесплатно

- Назначение

- Что делать, если забыли снять отчёт

- Правила и инструкция по заполнению

- Образец заполнения КМ-6

- Эквайринг

- Оформление кассовых операций

- Онлайн-кассы

- Как правильно заполнить справку-отчет кассира операциониста в 2021 году

- Заполнение формы справки-отчета кассира-операциониста КМ-6

- Образец справки. Пример заполнения

- Отчет по оплатам для кассы ККМ. УТ 11.4, КА 2.4 (внешняя печатная форма документа «Отчёт о розничных продажах»)

- Заполнение формы № КМ-6

Содержание

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.

Назначение

Этот документ представляет собой основной итоговый чек, который каждый кассир, сдающий смену, обязан выводить с кассового аппарата

Важно понимать, что он подводит итоги и всегда обнуляет все данные, поэтому после этой операции никакие кассовые действия (формирование, возвратов, аннулирования и т.п.) провести будет невозможно

Поэтому если требуется провести замеры текущих показаний, то снимается так называемый x-отчет, который по сути ничем не отличается от z, однако он не приводит к обнулению. Таким образом, главное назначение его в следующем:

1. Это основной источник информации по смене, которую кассир всегда заносит в кассовую книгу. Соответственно, данные в кассовой книге и z-отчете всегда должны точно соответствовать друг другу, а сама распечатка всегда прикладывается к каждой записи (т.е. каждую смену).

- Все собранные данные после снятия итога фиксируются в так называемой фискальной памяти кассового аппарата. Они должны сохраняться там на протяжении не менее 30 календарных дней. Как правило, они сохраняются в течение 1,5-2 месяцев.

- Отражение всех торговых операций, которые были проведены за торговую смену: не только приходные (при покупке), но и расходные (возврат денежных средств), а также аннулирование (например, при ошибочном вводе отдельных позиций кассиром).

- Расчет всех итогов о выручке за смену, обоснование данных.

ОБРАТИТЕ ВНИМАНИЕ. Обнуление всех данных происходит не только в конце каждой смены

Также это технически необходимо в случае перерегистрации кассового аппарата, проведения плановых и внеплановых ремонтных работ, а также в тех случаях, когда понадобится сменить фискальную память.

Что делать, если забыли снять отчёт

Несмотря на то, что при пользовании кассовыми аппаратами онлайн кассиров не принуждают вести журналы и снимать Z-отчётность, обязанность по сдаче вырученных наличных денег сохраняется. Формировать документ о закрытии смены необходимо для:

- Контроля за работой операциониста-кассира.

- Быстрой оценки выручки.

- Передачи инкассаторам вырученных денег.

- Отчёта перед налоговым органом.

Можно привести немало примеров из жизни, когда кассиры забывали снять чек о закрытии смены в конце дня или делали это с опозданием. Из практики следует, что налоговая инспекция к такому нарушению дисциплины не относится предвзято, если инцидент случится единожды. Если нарушения станут повторяться систематически, налагаются штрафные санкции.

Важно! Если кассир-операционист забыл снять отчёт в конце дня, он обязан составить акт и пояснительную записку. Документы хранят на случай проведения проверки

Отчётность о закрытии смены, сформированную на следующие сутки, прикладывают в кассовую книгу

Документы хранят на случай проведения проверки. Отчётность о закрытии смены, сформированную на следующие сутки, прикладывают в кассовую книгу.

В контрольно-кассовых машинах нового образца предусмотрен документ, аналогичный Зет-отчётности – отчёт о закрытии смены. Он адаптирован согласно изменениям технических характеристик ККМ-онлайн. Важнейшей функцией отчётности является быстрая передача его в Федеральную налоговую службу.

Правила и инструкция по заполнению

Действующие нормы обязывают кассира-операциониста оформлять справку по каждой кассе в том случае, если в организации их несколько. Таким образом, по итогам рабочего дня или смены может быть не один документ, а два, три и более.

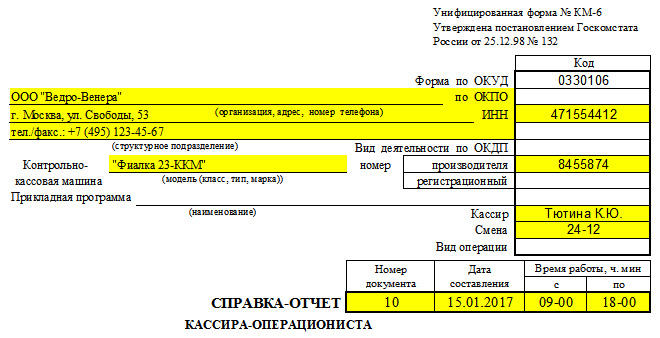

На титульном листе формы должна быть указана официальная информация о юридическом лице – его полное наименование, фактический адрес, ОКПО, индивидуальный номер налогоплательщика, контактные данные (телефон, при наличии факс).

Также кассиру-операционисту требуется указать сведения о контрольно-кассовом устройстве: название его модели, номер (его можно узнать в паспорте машины) и номер регистрации (он присваивается сотрудниками налоговой службы в процессе регистрации техники).

После этого прописываются следующие данные:

- фамилия, имя и отчество кассира-операциониста;

- смена;

- номер и дата документа;

- время работы (продолжительность рабочего дня или смены).

Номер справки-отчета можно взять из фискальной отчетной документации.

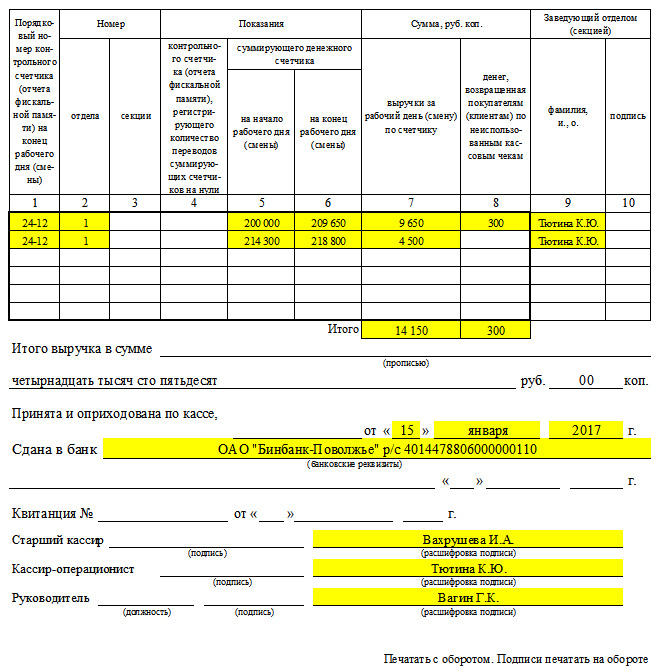

Представленный тип бланка оформляется согласно сведениям денежных счетчиков на начало и конец отчетного периода. Они носят название Z-отчетов. Эта информация указывается работником в следующих десяти графах:

- Номер отчета.

- Номер отдела (при наличии).

- Номер секции (при наличии).

- Кассиром-операционистом не заполняется.

- Сведения на начало отчетного периода (дня или смены).

- Сведения на конец отчетного периода (дня или смены).

- Объем полученной выручки за вычетом возврата от клиентов по неиспользованным чекам.

- Возвраты от покупателей по кассовым документам (чекам), которые не были применены или были пробиты с ошибками.

- Фамилия, имя и отчество кассира-операциониста.

- Его подпись.

Внизу требуется указать сумму полученной выручки прописью, например, «двадцать тысяч рублей».

Если впоследствии справка-отчет будет передана в бухгалтерию, то в ней дополнительно необходимо прописать дату и номер приходного кассового ордера. При передаче документа в банк требуется указать его реквизиты и данные квитанции о принятии инкассатором денежных средств.

Образец заполнения КМ-6

Инструкция по заполнению:

Организация: название, адрес, телефон, ОКПО, ИНН.

Структурное подразделение: название подразделения организации, к которому относится контрольно-кассовая машина, сведения о показаниях которой вносятся в отчет КМ-6.

ККМ: тип, класс, марка модели контрольно-кассовой машины.

Номер производителя: № ККМ согласно заводскому паспорту.

Регистрационный номер: № ККМ, присвоенной ей при регистрации в налоговом органе.

Прикладная программа: наименование используемой в ККМ программы.

Кассир: ФИО или индивидуальный номер кассира, ответственного за ведение кассы.

Номер документа: индивидуальный номер справки, заполняемой по форме КМ-6.

Дата: дата внесения сведений в отчет КМ-6.

Время работы: точное время начала и окончания рабочей смены данного кассира в часах и минутах.

Заполнение таблицы справки-отчета кассира-операциониста:

1 – номер отчета фискальной памяти (Z-отчета), берется из отчета на конец рабочей смены кассира-операциониста.

2 – номер отдела, указывается, если в организации имеется разбивка по отделам.

3 – номер секции, заполняется, если есть разбивка по секциям.

4 – не заполняется.

5 – показания суммирующего денежного счетчика на начало рабочей смены.

6 – показания того же счетчика на конец смены.

7 – сумма выручки за смену, считается на основании данных граф 5 и 6.

8 – указывается сумма по неиспользованным и возвращенным покупателями чекам.

9 – ФИО ответственного кассира-операциониста.

10 – подпись ответственного кассира-операциониста.

Итого – считаются итоговые значения выручки за смену и возвращенная сумма покупателями.

Под таблицей прописью указывается сумма выручки за рабочую смену.

Заполненный бланк отчета кассира-операциониста вместе с выручкой передается в бухгалтерию, бухгалтер при приеме наличности от кассира оформляет приходный кассовый ордер, номер и дата которого отражается в бланке КМ-6.

Справку кассира-операциониста форма КМ-6 подписывает сам ответственный кассир, старший кассир, а также руководитель организации.

Эквайринг

Эквайрингом называется способ оплаты услуг и товаров, при котором денежные средства списываются с банковской карты покупателя при помощи специального оборудования – POS-терминала. Иными словами – это технология безналичного расчета.

Для того чтобы воспользоваться услугами банка-эквайера заключается договор между компанией продавцом и таким учреждением. В договоре прописываются условия:

- На каких условиях будет установлено оборудование и производится его обслуживание.

- Размер комиссии – вознаграждение банка.

- На какой срок будут размещены денежные средства.

Торговый. Используется торговыми фирмами для осуществления безналичного расчета при помощи банковских карт между фирмой и клиентом с целью оплаты товаров и услуг.

В соответствии с заключенным договором у организации и банка-эквайера появляются обязательства друг перед другом.

У торгового предприятия:

- Создает условия для установки и эксплуатации специального оборудования с POS системой оплаты (работающие с платежными картами).

- Принимать оплату при помощи эквайринг-технологии.

- Уплачивать банку комиссионные отчисления, оговоренные в тексте договора.

Банк обязан:

- Установить необходимое оборудование.

- Провести обучающие уроки по обращению с оборудованием, технологией и операциям по картам.

- Техническая поддержка и консультации при необходимости.

- Проверка платежеспособности карты клиента при помощи технологий эквайринга.

- Соблюдение сроков по возмещению сумм, которые были оплачены при помощи карт.

- По мере необходимости снабжение расходными средствами.

Интернет-эквайринг. Принцип, функционирования системы такой же, однако в расчетах такого типа нет прямого контактирования между продавцом и клиентом. Расчеты ведутся при помощи специально разработанных веб-интерфесов. Отличие интернет от торгового эквайринга заключается в том, что между банком и торговым предприятием может появиться посредник – процессинговая фирма.

Такие организации осуществляют сбор данных о карте клиента и передают их банку, также они занимаются обеспечением безопасности интернет-операций и информационную поддержку клиентов.

Мобильный – представляет собой POS терминал в виде карт ридера, который располагается непосредственно на мобильном устройстве. При помощи специального ПО осуществляется оплата товаров и услуг картой прямо на смартфоне.

Плюсы:

- Мобильность – оплату можно провести в любом месте, независимо от наличия ПК или ноутбука, не посещая магазины и специальные пункты. mPOS всегда находится вместе с владельцем.

- Доступ к банковскому счету и возможность распоряжаться средствами на нем в течение 24 часов.

- Низкая стоимость устройства.

- Максимальная безопасность расчетов.

Схема операции эквайринга:

- Активация карты при помощи проведения ею по терминалу.

- Данные о счете передаются в процессинговый центр.

- Производится проверка остатка на карте.

- В случае наличия на счете необходимой суммы происходит списание средств в пользу банка-эквайзера.

- Формируется и выдается слип в двух экземплярах (документ, похожий на чек).

- На одном расписывается клиент и отдает продавцу, а на другом кассир и передает клиенту. Подпись на первом сверяется с подписью на карте.

- Осуществляется перечисление средств со счета банка на расчетный счет торговой организации.

Следует обратить внимание, что помимо слипа потребителю выдается и кассовый чек.

Преимущества использования эквайринга для предприятий малого бизнеса:

- Повышение объема продаж. По статистике рост составляет 20-30%. Это обусловлено тем, что владельцы карт совершают более дорогие покупки, а также психологическим фактором – с безналичными средствами проще расставаться, чем с купюрами.

- Терминал не принимает фальшивые купюры, следовательно, снижается риск мошенничества.

- Банк-эвайер часто предоставляет возможность льготных тарифов и условий в кредитовании для своих клиентов.

- Обучение персонала пользоваться POS-терминалами происходит на бесплатной основе.

Оформление кассовых операций

Порядок работы с кассовыми устройствами установлен Указаниями Банка России №3210-У. Согласно пп. 4.6 п. 4, пп. 4.1 п.4, п.п 5,6 операции с ККМ должны отражаться в кассовой книге. Движение наличных оформляется расходными и приходными ордерами.

Книга учета принятых и выданных в кассе средств по форме № КО-5 может использоваться для оформления передачи наличных между старшим кассиром и операционистом. Соответствующее разъяснение приведено в п.4.5 п. 4 Указания №3210-У.

Документы, ранее использующиеся для работы с обычной контрольно-кассовой машиной, в том числе справка КМ-6, журнал кассира-операциониста и прочие унифицированные формы – КМ1-КМ-9, больше от субъектов хозяйственной деятельности не требуются. Разъяснения представлены в письмах Министерства Финансов № 03-01-15/37692 от 16 июня 2017 года и Фискальной налоговой службы №ЕД-4-20/6050 от 31 марта 2017 года.

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Как правильно заполнить справку-отчет кассира операциониста в 2021 году

Как сказано выше, наличие ошибок в заполнении данного документа может привести к применению штрафных санкций.

Чтобы с этим не возникло проблем, рекомендуется придерживаться общих правил заполнения:

В верхней части документа указывается название организации. Также здесь прописывается фактический или юридический адрес. Здесь принципиальной разницы нет

Главное, на что нужно обратить внимание, во всех документах нужно прописывать один и тот же адрес.

Указывается номер телефона компании.

В полях ИНН и ОКУД прописываются соответствующие коды.

Если нет структурного подразделения, этот пункт остается пустым.

Информация о ККТ вводится в соответствующую графу.

Внимательно нужно заполнять пункты «Кассир» и «Смена».

Ниже указывается номер отчета, дата его составления. Также здесь отмечается время работы, за которое составляется отчет.

На этом вводная часть считается завершенной. Далее идет табличный раздел документа. Унифицированная форма содержит подсказки, с помощью которых можно вносить нужные сведения. Таблица представлена столбцами, которые заполняются необходимыми данными.

В соответствующих столбцах прописываются:

- Порядковый номер счетчика.

- Номер отдела, и если есть, номер секции.

- Четвертый столбец остается пустым, если используется новая ККТ.

- Прописываются показания счетчика, как вначале рабочего дня, так и в конце.

- Суммы выручки и возврата.

- ФИО кассира-операциониста, и его подпись.

Под таблицей есть пункт «Итого», где указывается общая сумма выручки. Ниже эту сумму нужно продублировать прописью. В бланке имеется пункт «Принята и оприходована…». Обычно здесь ничего не пишется. Данная строка заполняется крайне редко, когда оформляется приходный ордер.

Если деньги передаются в банк, об этом обязательно должна присутствовать соответствующая отметка. Указывается название банка, р/с. Если деньги передаются старшему кассиру, эта строка остается пустой. Пункт «Квитанция №» также заполняется только в том случае, если оформляется приходный ордер.

В самой нижней части документа имеются строки, предназначенные для проставления автографов и расшифровок.

Заполнение формы справки-отчета кассира-операциониста КМ-6

Справка-отчет кассира-операциониста форма КМ-6 является отчетным документом, который включает данные счетчиков контрольно-кассовой техники и суммарный размер прибыли за рабочую смену или день. Данная форма справки-отчета является обязательной и ежедневной и составляется кассиром-операционистом. К заполненной КМ-6 кассир прикладывает сопроводительную форму КМ-7. Скачать образец справки кассира можно в конце статьи, там же вы найдете бланк справки КМ-6.

В бланке формы КМ-6 отражается информация по каждой ККМ на начало и конец смены или рабочего дня, а также размер суммы прибыли полученной за данный период. К справке кассира-операциониста прикладывается выручка и по приходному ордеру сдается в бухгалтерию или руководству. Справка-отчет составляется в единственном экземпляре. К бланку КМ-6 прикладываются приходные и расходные кассовые документы (скачать образец ПКО можно здесь. РКО #8212; в этой статье ).

Для правильного заполнения отчета форма КМ-6 изучите предложенный ниже образец.

Если необходимо зарегистрировать, перерегистрировать или снять с учета ККТ, то необходимо заполнить заявление форма по КНД 1110021 .

Образец заполнения справки-отчета кассира-операциониста КМ-6:

В первую очередь, в бланке справки заполняется титульный лист, где указываются реквизиты предприятия (полное наименование, юридический адрес, ОКПО, ИНН, телефон).

Строка «контрольно-кассовая машина» #8212; прописывается название модели, а так же № (указывается в паспорте к аппарату), регистрационный № (присваивается при регистрации в налоговой).

«ФИО кассира» #8212; данные лица, который несет за кассу ответственность.

«Смена» – номер Z отчета.

«Номер и дата» #8212; текущая дата и №.

«Время работы» – продолжительность смены или трудового дня.

Бланк форма КМ-6 включает в себя таблицу, которая располагается ниже титульного листа, и ее заполнение происходит по графам.

Гр. 1 – №, который берется из фискального отчета по окончании трудовой смены (Z отчет).

Гр. 2,3 – в случае разбивки по отделам, проставляются их номера, если нет разбивки, то ставится прочерк.

Гр. 4 – не заполняется.

5,6 – указываются данные счетчика суммирующего денежные средства на начало и конец рабочего периода.

7 – прибыль, данные берутся из строки «сменный итог» Z отчета. Сумму возвратов по чекам в течение дня нужно вычитать.

8 – суммы возвратов по чекам в течение дня прописью.

9,10 – подпись ответственного лица (кассира) с расшифровкой (Ф.И.О.).

В строке «итоговая выручка в сумме» #8212; полная суммарная выручка за трудовую смену или день.

Итак, мы рассмотрели, как происходит заполнение КМ-6. Образец отчета кассира-операциониста вы можете скачать ниже.

В случае сдачи денег в бухгалтерию, в справке-отчете указываются дата и № приходного кассового ордера, при передаче в банк в бланке справки указываются реквизиты банка, а также № квитанции о принятии наличности кредитным учреждением.

Бланк отчета кассира-операциониста подписывается руководителем и старшим кассиром, а также ответственным кассиром. Далее справка форма КМ-6 подшивается и хранится в архиве предприятия в течение 5 лет.

Образец заполнения отчета кассира КМ-6 #8212; скачать .

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Отчет по оплатам для кассы ККМ. УТ 11.4, КА 2.4 (внешняя печатная форма документа «Отчёт о розничных продажах»)

Позволяет сверить кассиру, бухгалтеру и руководству выручку по кассе ККМ по видам оплат чеков ККМ. На печатной форме видно, какой чек как оплачен (сколько наличными, картой, сертификатом), возвраты наличными, картой; сколько применено скидок бонусами, автоматических, ручных; на сколько продано подарочных сертификатов наличными, картой, на сколько возвращено подарочных сертификатов наличными, картой. В итоге подсчитывается сколько должно быть наличных в кассе ККМ за кассовые смены. Отчёт удобен для проверки, особенно если на одну кассу ККМ печатаются чеки ККМ с нескольких рабочих мест кассиров (например, при использовании разработки https://infostart.ru/public/892765/).

1 стартмани

Заполнение формы № КМ-6

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы 1С:Предприятие , на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Добрый день ув. форумчане. Разъясните пожалуйста мне один момент. Очень прошу, что-то заклинило. У нас магазин(розничная торговля). Поставили терминал, но к кассе не привязан, денежки уходят сразу на р/счет. Как отражать нал и безнал в журнале кассира-операциониста я поняла, тут все ясно, и кассовый отчет делаем только согласно наличных пробитых сумм, тоже поняла. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам?

Добрый день ув. форумчане. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам? Добрый день. По кассе отражаете только поступление наличных денежных средств, а операции эквайринга (поступления выручки по терминалу) отражаете в выписке по р/сч.

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2=

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2= Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути» Дт57 Кт 62 – переданы в банк документы по оплате картами Дт51 Кт 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

У Вас какое налогообложение?

У нас УСН 6%, деньги по картам приходят на след день на р/счет

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Считаю, что выручку нужно отразить в полной сумме 100 000,00 руб. иначе будет занижение выручки.

Я не догоню никак, что в я должна поставить в журнале Банк ? Если по терминалу пробито 100=. а на р/счет пришли 98=, где 2=? На приход: Д51- К57 98= оплата по терминалу Д51 — К 57 2= комиссия по эквайрингу а потом в расход: Д91 К 51 2=

Приход ставите 100, и сразу расход 2 комиссия банка.

Вот теперь понятно. Спасибо. Только по банковской выписке суммы прихода и расхода не будут сходиться? Только остаток сойдется?

Добрый день! Сейчас консультировалась с др. бухгалтером и она по кассовому отчету по ПКО проводит поступление денег через терминал, а по РКО — сдано в банк. Я прочитала в интернете, что кассовый отчет делается только согласно поступившей наличной выручке.