Что такое валюта баланса в бухгалтерских балансах малого предприятия

Содержание:

- Общее понятие о валюте баланса

- Что нужно знать представителям малого бизнеса

- Валюта баланса строка в балансе

- Что такое валюта баланса в бухгалтерском балансе: пример

- Что отражается в активе и пассиве бухгалтерского баланса

- Как рассчитать

- Зависит ли валюта баланса от рода деятельности предприятия?

- Активы и пассивы: личный семейный бюджет

- Какая информация нужна для составления управленческого баланса

- БИТ.ФИНАНС/Управленческий учет

- Как проверить управленческий баланс?

- Валюта бухгалтерского баланса – это…

- Валюта баланса в бухгалтерском балансе – это…

Общее понятие о валюте баланса

Валютой баланса принято считать итоговые суммы по активу и пассиву баланса, данные суммы должны быть равны. В балансе предприятия отражается финансово-хозяйственная деятельность организации, какие обязательства были приняты в отчетном периоде и какие суммы были получены в ходе реализации товаров либо услуг. Составлением баланса на предприятии занимается бухгалтерский сотрудник, который ведет полный учет.

Составление баланса необходимо для контроля по принятым обязательствам и полученными денежными средствами.

Рассмотрим основные причины, по которым итоговая сумма баланса может изменять. К основным причинам, которые влекут изменения в балансе, относятся следующие:

- Увеличение объемов производства;

- Получение дополнительных обязательств;

- Осуществлена переоценка активов предприятия;

Данные причины, способствуют увеличению суммы баланса, это положительный процесс для предприятия. Увеличивается прибыль и соответственно предприятие располагает большими средствами и может себе позволить расширение деятельности.

Но так же бывают причины, которые уменьшают суммы баланса, это, к сожалению, приводит к отрицательным процессам деятельности предприятия.

Основные причины, которые способствуют уменьшению валюты баланса:

- Инфляция;

- Снижение спроса на рынке производства;

- Увеличение закупочной стоимости сырья.

- Нехватка средств для закупки сырья.

Так как это отрицательный процесс для деятельности предприятия, последствия данного процесса могут быть трудными для дальнейшей деятельности предприятия.

Как мы поняли из выше представленной информации, что валюта баланса отражает деятельность организации, и в обязательном порядке сумма статьей по активу должна равняться сумме статей по пассиву.

Для более подробного восприятия представим в виде таблицы, какая информация отражается в активе баланса, а какая в пассиве, и как мы уже отметили, данные этих статей должны равняться друг другу.

|

АКТИВ БАЛАНСА |

ПАССИВ БАЛАНСА |

| Данная статья отображает средства предприятия по составу и размещению. К данной статье относится все имущество предприятия на момент составления баланса, готовая продукция, закупленное сырье, | Данная статья отображается средства по источнику образования и основному назначению в деятельность организации. К данной статье относятся заемные средства предприятия, собственные средства, прибыль прошлого года, обязательства перед подрядчиками и государством. |

| ВАЛЮТА БАЛАНСА | ВАЛЮТА БАЛАНСА |

Что нужно знать представителям малого бизнеса

Согласно ФЗ-402 от 06/12/11 г. «О бухучете» (ст. 6-4 пп. 1) представители малого бизнеса могут формировать баланс упрощенно, используя специальную форму.Признаки таких предприятий содержит в ФЗ-209 от 24/07/07 г. «О развитии малого и среднего предпринимательства».

В настоящее время это предельный уровень дохода за прошлый год — 800 млн руб. и численности – 100 человек. Разрешенная доля участия в УК малого предприятия: 49% — для иностранных компаний и не имеющих отношения к малому, среднему бизнесу; 25% — для РФ, ее субъектов, муниципальных формирований, фондов, общественных и религиозных организаций.

Важно! Лишены права сдавать бухотчетность упрощенно организации госсектора, адвокаты, нотариусы, СРО и иные организации, поименованные в ст. 6 (ч

5) ФЗ-402.

Специальный бланк баланса для малого бизнеса можно найти в приложении 5 к приказу № 66н от 02/07/10 г. Минфина. Балансовые статьи разрешается группировать, не детализируя.

При формировании упрощенного баланса необходимо обратить внимание на ряд важных моментов:

- Учетные данные, служащие основой для баланса, МП также может формировать упрощенно.

- В отчетности могут отсутствовать сведения об отложенных налоговых активах (обязательствах), если МП не пользуется в работе ПБУ 18/02 (п. 2 ПБУ).

- Согласно Положению по ведению бухучета и отчетности (пр. Минфина № 34н от 29/07/98 г.) необходимо создавать резервы по сомнительным долгам, в случае признания «дебиторки» сомнительной; с отнесением этих сумм на финансовые результаты (п. 70). От создания многих других резервов МП имеют право отказаться, например, от резерва на оплату отпусков (документ – информация Минфина № ПЗ-3/2015 п. 11).

- Ошибки прошлых лет, выявленные в этом году, можно отражать в балансе за год – отражать их в прочих доходах и расходах (там же, п. 22).

Валюта баланса строка в балансе

Бухгалтерский баланс является отчетным документом любой организации на конкретную дату.

По закону он в обязательном порядке составляется по итогам года и направляется в контролирующие органы (налоговая инспекция и статистика), но может быть составлен по итогам квартала для внутреннего учета.

Он имеет форму, разработанную и утвержденную Министерством финансов (приказ № 66н от 02.07.2010). Данная форма содержит определенное количество строк, удалять которые категорически нельзя, однако, при необходимости, можно добавить нужные.

У каждой строки есть свой код, который тоже утвержден вышеуказанным приказом, например, основные средства – это код 1150, финансовые вложения — код 1170, дебиторская задолженность — код 1230 и т.п. Валюта баланса — строка в балансе 1600 в Активе и 1700 – в Пассиве.

Сама форма баланса разделена на две части — Актив и Пассив, характеризующие имущество организации с разных сторон. В активе отображается состав имущества в стоимостном выражении — это денежные средства, недвижимость, ценные бумаги и другое, то есть из чего состоит имущество общества.

Актив состоит из оборотных средств, которые участвуют в повседневной жизни фирмы, – это денежные средства, дебиторская задолженность, материальные запасы и так далее, и внеоборотных активов, которые участвуют в жизни компании и приносят доходы через более длительный промежуток времени – более года.

К внеоборотным активам относятся основные средства, нематериальные активы, финансовые вложения и т.п. В Активе валюта баланса – это сумма оборотных и внеоборотных активов компании. В Пассиве отображается информация, откуда поступило данное имущество, т.е.

источник формирования имущества компании. Это может быть собственный капитал или заемный. К собственному капиталу относится уставный капитал, резервные фонды, нераспределенная прибыль и прочее.

В Пассиве валюта баланса – это совокупность собственных и заемных средств.

Валюта баланса в бухгалтерской отчетности

Рассмотрим, что такое валюта баланса в бухгалтерском балансе более подробно.

Валюта баланса – это итоговый показатель двух больших разделов баланса Актива и Пассива. Рассчитывается простым способом. Если мы говорим о валюте баланса по Активу, то нам нужно сложить его разделы – «Итого» по разделу 1 и «Итого» по разделу 2.

Когда мы говорим о валюте баланса по Пассиву, то складывается «Итого» по 3, 4 и 5 разделам, то есть финансовый результат данных разделов.

Важным моментом является то, что валюта баланса по активу и пассиву должны быть всегда равными, иное недопустимо, так как баланс ведется по средствам двойной записи.

Когда идет увеличение суммы валюты баланса, то это может свидетельствовать о расширении бизнеса, увеличении продаж или, возможно, была переоценка основных средств. Также инфляция влияет на валюту баланса, так как стоимость сырья и продукции становится больше.

Чтобы получить более конкретную информацию, надо рассмотреть баланс более детально.

А если вдруг валюта баланса уменьшается, то надо задуматься, возможно, этот негативный звоночек свидетельствует об уменьшении темпов производства, спада бизнеса, который складывается из-за неблагоприятной экономической обстановки в стране и в мире, либо имеются ошибки в управлении предприятием. Когда валюта баланса снижается, то уменьшается платежеспособность компании. Надо провести горизонтальный или вертикальный анализ баланса, посмотреть изменения постатейно, рассчитать коэффициенты ликвидности и понять причины уменьшения валюты баланса.

Валюта баланса — это показатель, на который ориентируются как бухгалтера, так финансисты. Расскажем, что он означает, как его рассчитать, а также что значит для компании увеличение или уменьшение данного показателя.

Валюта баланса — что это

Валюта баланса — это сумма всех активов и всех пассивов в бухгалтерском балансе. Динамика этого показателя дает представление о финансовой ситуации в компании. А также, от его величины зависит подпадает ли организация под обязательный аудит в текущем году и ли нет.

Далее расскажем, где смотреть валюту баланса, как она рассчитывается, что значит для компании увеличение или уменьшение показателя, а также когда придется аудировать отчетность.

Что такое валюта баланса в бухгалтерском балансе: пример

Практически все экономические субъекты обязаны вести бухгалтерскую отчетность. Кому-то разрешено осуществлять это в упрощенном виде, а кто-то освобожден от такой обязанности. Однако, подавляющее число хозяйствующих субъектов исправно формируют отчетность на основании экономических показателей от своей деятельности.

Одной из главных составляющих бухучета является бухгалтерский баланс. Именно он позволяет дать оценку имущественного и хозяйственного состояния компании на конкретную дату, которую принято называть отчетной. В нашей статьей мы более подробно рассмотрим один из элементов бухбаланса и постараемся ответить на вопрос: «Что такое валюта баланса в бухгалтерском балансе». Пример поможет нам в этом разобраться.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Как рассчитать

Первые считают активные статьи, затем пассивные

Очень важно, чтобы результат суммы по активным показателям был равен пассивным. Следует несколько раз пересчитывать и проверять значения, пока не получится данное равенство

В бухгалтерской сводке отражаются и финансовые потери, и вырученные средства. Вследствие этого формируется валюта баланса, она также смещается в отрицательном либо положительном направлении. Более подробное представление экономического состояния отчётности осуществляется, благодаря заполнению всех необходимых форм на начало и конец года.

Следует вести записи относительно всех операций, проводимых на предприятии, ведь они напрямую влияют на перемещение показателей в отрицательном либо положительном направлении.

Зависит ли валюта баланса от рода деятельности предприятия?

Чтобы понять, зависит ли валюта баланса от рода деятельности предприятия, и насколько зависит, следует взглянуть на сегодняшние предприятия и сравнить разные сферы. Например, разница хорошо видна между производственной сферой и сферой услуг. В первом случае большое количество необоротных активов – недвижимость, транспорт, станки и сырье – создает более высокую валюту баланса, тогда как в сфере услуг необоротных активов практически нет. Отсутствие необходимости содержать парк машин или закупать в больших количествах промышленное сырье значительно снижает среднюю валюту баланса.

Активы и пассивы: личный семейный бюджет

Не секрет, что знание бухгалтерских основ всегда может пригодиться не только бизнесменам, но любым людям, имеющим свои сбережения и тем, кто занимается ведением хозяйства. Присутствие активов с финансовыми пассивами типично и для семейного, а также личного бюджета. Понимание их сущности помогает осмыслить формирование и распределение домашнего капитала. Многие люди стремятся к финансовой независимости, делая первые шаги к старту собственного дела, поэтому знание ключевых категорий бухгалтерского учета никогда не повредит.

Не владея экономической грамотностью, часто по ошибке можно принять неправильное решение. Поэтому касательно домашнего капитала рекомендуют использовать традиционный бухгалтерский подход, правда, несколько адаптированный. Согласно данному подходу активами является все то, что имеется у человека, а также то, что им используется

И при этом вовсе неважно, расходует он свои средства или, наоборот, извлекает прибыль. Строки пассива же представляют собой всевозможные обязательства и долги человека

К ним, например, можно отнести налоги в пользу государства наряду с подарками сотрудникам на праздники, а, кроме того, нераспределенную прибыль.

Необходимо отметить, правда, что распределенной прибыли не существует как таковой, просто происходит ее преобразование в активы. А тот доход, который накапливается на протяжении всей жизни человека, можно назвать капиталом.

Активы являются реально существующими объектами и предметами, например, речь идет о документах, материальных ценностях и так далее. Сумму пассивов, которые являются долгами, просроченными счетами и накопленной прибылью фиксируют на бумаге, кроме того, они хранятся в памяти и в сознании, но не являются материальными. Проще говоря, пассивы – это то, чего не удастся потрогать.

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

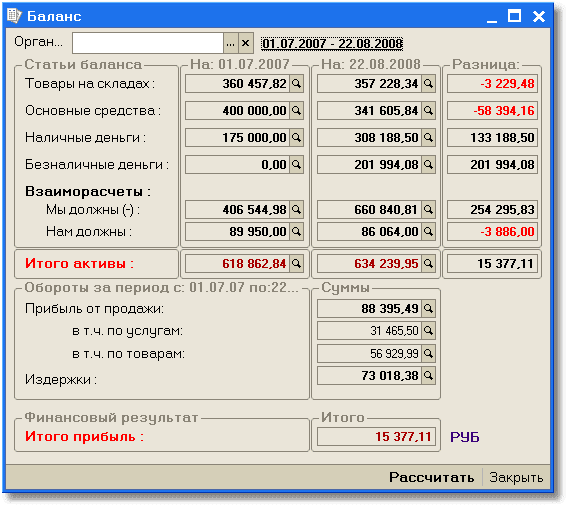

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Заказать демонстрацию

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Управленческая отчетность в 1С

Появились новые шаблоны ФНО для СОНО

Валюта бухгалтерского баланса – это…

Шаблон балансовой формы отчетности утверждается Минфином. Актуальная версия документа приведена в Приказе от 02.07.2010 под № 66н. Нормативным актом оговариваются правила и особенности заполнения формы, приводятся ключевые показатели, подлежащие расшифровке

Для бухгалтера важно верно внести все данные из учетных регистров и соблюсти равенство валюты баланса. Валюта баланса – это итоговый показатель по двум частям отчета

Назначение валюты балансового отчета

Балансовая форма разделена на два блока показателей – актив и пассив. По каждому из них подводится итог по сумме. Полученные данные должны быть идентичны. При несовпадении этих ключевых значений баланс будет считаться неверно составленным, а отчет недействительным. Что такое валюта баланса в бухгалтерском балансе – это результаты, выведенные по всем разделам актива, и суммарная величина значений разделов из пассива.

Равенство валют балансовой формы обеспечивается принципом двойной записи. Залогом правильного заполнения отчета являются:

- полнота фиксации хозяйственных операций;

- использование типовых корреспонденций при заполнении журнала операций за отчетный период;

- соблюдение принципа двойной записи;

- отсутствие арифметических ошибок;

- использование в качестве основы при заполнении отчета учетных регистров.

Проверить правильность составления отчета помогает валюта баланса – строка в балансе 1600 и 1700. В процессе самопроверки необходимо ориентироваться на тождественность итоговых строк. Задачи, решаемые при помощи этого показатели:

- проверка правильности заполнения формы;

- анализ баланса (исследование его итогов методами вертикального и горизонтального анализа);

- определение эффективности работы компании путем расчета ряда финансовых коэффициентов.

Статистический анализ итогов баланса

При проведении горизонтального анализа итогов по разделам баланса может быть выявлено снижение общего показателя валюты отчетной формы. Это свидетельство сокращения деловой активности, падения эффективности деятельности и выбытия активов (за счет добровольной их продажи или принудительного изъятия). Прирост валюты баланса не всегда является положительной характеристикой – если наращивание ресурсной базы осуществляется за счет заемных средств, это негативный фактор.

Определить уровень финансовой независимости можно при помощи коэффициента автономии. Формула его расчета:

Величина собственного капитала (строка 1300) / Валюта (итог) баланса (значение графы 1600 или 1700).

Полученный результат расчетов отражает удельный вес активов, источником образования которых выступает собственный капитал. Рост этого показателя в динамике свидетельствует о повышении финансовой стабильности предприятия. Снижение коэффициента способствует появлению рисков неплатежеспособности и утрате ликвидности активов.

Итог баланса оказывает влияние на значение коэффициента финансовой устойчивости. Он рассчитывается по формуле:

Сумма строк 1300 и 1400 / Графа 1600.

Вычисленный по этому алгоритму показатель дает возможность определить, какой процент активов компании был сформирован за счет надежных источников финансирования. Если коэффициент равен 1, то фирма все активы формирует за счет привлечения только долгосрочных резервов. Это свидетельствует о номинальной стабильности и устойчивости финансового положения.

Оптимальной величиной показателя считается диапазон от 0,8 до 0,9. При дальнейшем росте коэффициента по данным исследования его в динамике будет наблюдаться отказ от краткосрочных заимствований. Такой подход ограничивает возможности бизнеса по расширению. Это свидетельствует о сохранении в долгосрочной перспективе высокой ликвидности, о финансовой устойчивости и о неэффективности внутренней политики управления. Если значение коэффициента опускается ниже 0,75, то это первый сигнал о возникновении потенциальной угрозы неплатежеспособности и полной зависимости от действий кредиторов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Валюта баланса в бухгалтерском балансе – это…

По каким строкам смотреть валюту баланса

Действующая в настоящее время форма баланса утверждена приказом Минфина «О формах бухгалтерской отчетности» от 02.07.2010 № 66н (в редакции изменений от 06.04.2015). Согласно приложению 4 к этому приказу валюта баланса в бухгалтерском балансе показывается в строках с названием «Баланс» и кодировкой:

- 1600 — это валюта баланса по активам;

- 1700 — это валюта баланса по пассивам.

Строка 1600 представляет собой сумму итоговых данных по разделам «Внеоборотные активы» и «Оборотные активы». Строка 1700 — такой же итог по разделам «Капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Детализацию перечисленных разделов баланса смотрите в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Таким образом, изменения в каждом разделе баланса ведут к изменению валюты баланса. О чем же может говорить такое изменение?

О чем свидетельствует увеличение и что показывает уменьшение валюты баланса

Уменьшение валюты баланса – это демонстрация того, что и активы, и пассивы предприятия уменьшились. Это может означать снижение деловой активности, потери от обесценения активов или изъятие средств собственниками (инвесторами). Данный факт можно рассматривать как негативное событие.

Увеличение валюты баланса – это свидетельство того, что активы предприятия прирастают, а вместе с ними прирастают и пассивы. Само по себе данное явление можно рассматривать как положительное. Но здесь не обойтись без дополнительного анализа структуры увеличившихся статей баланса.

Например, если активы прирастают за счет непогашенной дебиторской задолженности или затоваривания складов, это может быть признаком снижения оборачиваемости. Прирост пассивов за счет роста заемных средств выше оптимального для данного предприятия значения — тоже плохой знак. Это означает, что предприятие не может обеспечить финансирование своей деятельности за счет собственных средств и финансово зависимо от внешних источников.

Подробнее о том, как рассчитать и интерпретировать балансовые показатели оборачиваемости и обеспеченности собственными средствами, читайте в статьях:

При какой валюте баланса следует делать обязательный аудит

Числовые критерии отчетности, по которым определяют, подлежит или не подлежит предприятие обязательному аудиту, представлены в ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ.

Таблицу с критериями обязательного аудита отчетности за 2018 год можно найти тут.

В соответствии с этими критериями делать аудит отчетности обязательно, если сумма всех активов (а это валюта баланса по строке 1600) составляет более 60 млн руб. на конец года, завершившегося перед отчетным.

ОБРАТИТЕ ВНИМАНИЕ! Ранее в российском законодательстве существовала еще одна норма, касающаяся расчета показателя активов в балансе. Согласно ст

4 закона «О развитии малого бизнеса» от 24.07.2007 № 209-ФЗ сумма активов определялась как суммарная остаточная стоимость основных средств и нематериальных активов по балансу. Данное разночтение часто вызывало вопросы у бухгалтеров и аудиторов. Однако с 01.01.2016 спорные пункты ст. 4 закона № 209-ФЗ были отменены. И теперь под суммой активов следует понимать только валюту баланса.

О том, для чего проводится аудит, читайте в материале «Аудит финансовой отчетности – сущность, цели и задачи».

Итоги

Под валютой баланса понимают общий итог раздела активов и общий итог раздела пассивов. Показатель довольно широко используется в финанализе. Кроме того, размер валюты баланса является одним из критериев, определяющих обязательность проведения аудиторской проверки для предприятия.