Валюта баланса в бухгалтерском балансе — это…

Содержание:

- Что включает в себя бухгалтерский учет?

- Классификация бухгалтерского баланса

- Сравнительный аналитический баланс предприятия пример

- Суть заполнения баланса и инструкция

- Дополнительная информация

- Как научиться читать бухгалтерский баланс

- Как правильно читать бухгалтерский баланс на примере

- Какая информация нужна для составления управленческого баланса

- БИТ.ФИНАНС/Управленческий учет

- Как проверить управленческий баланс?

- Ликвидность баланса

- Порядок заполнения

- Встречайте: самая древняя профессия на земле – бухгалтер!

- Инструкция по формированию вступительного баланса

- Формы для формирования

- Внимание — на актив баланса

- Формирование вступительного баланса на примере

- Для чего нужен документ

Что включает в себя бухгалтерский учет?

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

- Документирование. Документ – это подтверждение того, что хозяйственная операция имела место быть. Правильно оформленный документ – подтверждение того, что на предприятии работают профессионалы.

- Оценка. Оценка – это выражение операции в ее денежном эквиваленте, т.е. любая хозяйственная операция должна иметь стоимостное выражение.

- Двойная запись. Советую познакомиться с дебитом и кредитом, если вам еще не представили этих двух джентльменов. Каждая операция должна быть продублирована, чтобы у вас была возможность сверить точность данных. Что такое дебит и кредит в бухучете, вам можно знать поверхностно, если вы, конечно же, не бухгалтер.

- Расчеты. Здесь можно обойтись без лишних пояснений. Бухгалтерский учет своими словами – это калькулирование, производимое бухгалтером.

- Баланс – главный документ в бухгалтерском учете. Его могут запросить как налоговая, так и контрагенты и вы всегда должны быть наготове.

- Отчетность – определенные показатели, сгруппированные с помощью таблиц за конкретный отчетный период. Кстати, предоставлять отчетность в налоговую теперь можно и онлайн, была бы у предприятия электронно-цифровая подпись.

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете. Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок

Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Классификация бухгалтерского баланса

ББ классифицируются по признакам. Рассмотрим эти признаки и вид документа:

- По методу формирования. Это сальдовый ББ, который формируется исходя из остатков по счетам. Это также оборотно-сальдовый ББ, который включает в себя сведения о движении денег за отчетное время.

- По периодичности создания. ББ могут создаваться с различной периодичностью: раз в год, в месяц, квартал. Вступительный документ оформляется после регистрации фирмы, заключительный – является отчетом за конкретный отрезок времени. Годовой ББ является базой для создания счетов в новом году. Промежуточный документ является сжатой формой годового ББ. Санируемый баланс нужен при наличии угрозы банкротства. Ликвидационный ББ нужен при завершении деятельности ЮЛ.

- По степени готовности. Предварительный документ формируется заранее. При этом учитываются прогнозируемые корректировки. Заключительный ББ формируется исходя из реальных сведений.

- По степени консолидации. Индивидуальный ББ фиксирует итоги хозяйственной деятельности одной фирмы. Сводный документ объединяет значения, возникшие через суммирование статей баланса нескольких учреждений. Консолидированный ББ нужен для объединения балансов самостоятельных фирм, которые связаны между собой. Разделительный ББ создается при разделении одной организации на несколько ЮЛ.

- По источникам. ББ подразделяются на виды в зависимости от того, на основании каких источников они составлены. Есть инвентарные балансы, оформляемые на базе сведений об инвентаризации имущества. Есть также книжные ББ, оформляемые на базе бухучета.

- По включению в документ регулирующих статей. В баланс-брутто входят статьи, регулирующие значения других статей. К примеру, это амортизация НМА. Это также баланс-нетто, создаваемый на базе сведений баланса-брутто. Его главное отличие – отсутствие регулирующих статей.

ББ – это довольно широкое понятие. Под балансом могут пониматься самые разные документы.

Сравнительный аналитический баланс предприятия пример

На начало 2012 г.

На конец 2012 г.

На начало 2012 г.

На конец 2012 г.

в абсо-лютных величинах (+, -)

в % к вели-чине на начало года

в % к измене-нию итога баланса

I. Внеоборотные активы:

1.1. Основные средства

Итого по разделу I

II. Оборотные активы:

2.2. Дебиторская задолженность

2.3. Финансовые вложения (за исключением денежных эквивалентов)

2.4. Денежные средства и денежные эквиваленты

2.5. Прочие оборотные активы

Итого по разделу II

Баланс (валюта баланса)

Сравнительный аналитический баланс ООО «ГК «Торус»

На начало 2012 г.

На конец 2012 г.

На начало 2012 г.

На конец 2012 г.

в абсо-лютных величинах (+, -)

в % к вели-чине на начало 2012 г.

в % к измене-нию итога баланса

III. Капитал и резервы:

3.1. Уставный капитал

3.2. Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. Долгосрочные обязательства:

4.1. Заемные средства

Итого по разделу IV

V. Краткосрочная задолженность:

5.1. Заемные средства

5.2. Кредиторская задолженность

Итого по разделу V

Баланс (валюта баланса)

стр.1600 или 1700

А так как доля внеоборотных активов в общей стоимости имущества предприятия составляет менее 0,3%, то и снижение этой доли никак не повлияло на ведение хозяйственной деятельности предприятия.

Из анализа Раздела II «Оборотные активы» видно небольшое увеличение доли оборотных средств в имуществе (активах), что свидетельствует о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации.

При изучении структуры запасов основное внимание целесообразно уделить увеличению его удельного веса в общем объеме оборотных активов на 20,73 %. Увеличение запасов (и абсолютное и относительное) и то, что данная статья баланса относится к медленно реализуемым активам, говорит о нерационально выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов будет иммобилизована в запасах

При исследовании тенденций изменения структуры оборотных средств наибольшее внимание следует уделить статье дебиторская задолженность. Небольшое снижение доли дебиторской задолженности по расчетам за товары и оказанные услуги на 15 813 тыс

руб. (на 14,24 %) свидетельствуют о том, что данное предприятие для части покупателей своей продукции использует стратегию товарных. Кредитуя их, предприятие фактически делится с ними частью своего дохода.

Денежные средства являются наиболее легко реализуемыми активами, и небольшое увеличение их доли на 11,36 % к величине на начало года можно рассматривать как положительную тенденцию.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации.

Источниками собственных средств данного предприятия (Раздел III пассива баланса) являются: уставный капитал (стр.1310) и нераспределенная прибыль (стр.1370).

Увеличение доли собственных средств на 0,89% за счет роста удельного веса статьи нераспределенная прибыль на 0,96% способствует усилению финансовой устойчивости организации и частично компенсировало уменьшение удельного веса уставного капитала на 0,7%. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

При определении соотношения собственных средств и заемных следует учитывать, что, как правило, долгосрочные займы и кредиты приравниваются к источникам собственных средств. В рассматриваемом случае доля заемных средств предприятия превышает долю собственных, что показывает на то, что деятельность предприятия больше зависит от заемных средств.

Анализируя структуру краткосрочной кредиторской задолженности (Раздел V пассива баланса), следует обратить внимание на тенденцию к увеличению ее доли в структуре баланса, с одной стороны это свидетельствует об усилении финансовой неустойчивости, а с другой об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику. Также необходимо учесть, что эта задолженность не просроченная

В общих чертах признаками «хорошего» баланса являются следующие характеристики:

– валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода на 9,78%;

– темпы прироста оборотных активов (+10,00%) намного выше, чем темпы прироста внеоборотных активов (–74,33%);

– темпы прироста собственного капитала (+590,24%) выше, чем темпы прироста заемного капитала (7,71%);

– в балансе отсутствует статья «Непокрытый убыток».

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Дополнительная информация

На основании вступительного баланса можно частично определить хозяйственное положение субъекта. Однако на базе этого документа нельзя выполнить полноценный анализ, так как вступительный баланс создается в самом начале деятельности. В нем содержится минимум информации. К примеру, на основании баланса нельзя установить рентабельность предприятия, так как лицо пока не начало свою деятельность.

На основании сведений из вступительного баланса вносится информация в Главную книгу. В частности, в дебете указываются показатели из строки «актив». Особым образом стоит отметить модель вступительного баланса. Он отличается отсутствием задолженностей перед кредиторами.

Фирма может вносить изменения во вступительный баланс

Однако нужно принимать во внимание это правило: корректировки, относящиеся к предыдущим периодам, фиксируются только в этом балансе. То есть дополнительных записей в бухучет за прошлые отрезки времени вносить не нужно

Однако необходимо составить пояснительную записку, в которой указываются причины корректировок. Соответствующее правило содержится в пункте 22 ПБУ 1/98.

Как научиться читать бухгалтерский баланс

Чтобы прочитать главную форму финансовой отчетности, следует принять к сведению такие аксиомы:

- рост валюты баланса (итога разделов «Актив» и «Пассив») считается положительным моментом. Если валюта сохранена на прежнем уровне, например, на фоне кризиса – это тоже хорошее достижение;

- о мобильности ресурсов свидетельствует превышение оборотных активов (итог раздела II Актива) над внеоборотными (итог раздела I Актива);

- уменьшение показателя «Основные средства» говорит об отсутствии модернизации, устаревании оборудования или даже о сокращении производственных мощностей;

- увеличение капитала, в т.ч. за счет резервов и прибыли (итог раздела III Пассива), демонстрирует устойчивость предприятия;

- превышение собственных средств над заемными (разделы IV, V Пассива) также свидетельствует о независимости фирмы от внешних финансовых источников;

- наличие обязательств – не всегда плохой знак. Например, кредиторская задолженность вполне допустима, если присутствует дебиторская примерно в тех же размерах.

Как правильно читать бухгалтерский баланс на примере

По приведенному балансу делаем выводы:

- незаполненная графа «На 31.12.2018» свидетельствует о том, что организация довольно новая, учреждена в 2021 году;

- т.к. отложенные налоговые активы и обязательства (строки 1180 и 1420) отсутствуют, фирма не применяет ПБУ 18/02, как вариант – относится к малому бизнесу;

- валюта баланса по итогам 2021 года уменьшилась за счет сокращения запасов, НМА (возможно, был продан объект интеллектуальной собственности, товарный знак или иное), уставного капитала (сократилось число собственников);

- доля оборотных средств в активе составляет: в 2021 году 777 / 1968 х 100 = 39%, в 2021 году 794 / 2014 х 100 = 39% — не самая хорошая пропорция, при этом основных средств в 2021 году стало больше, либо они были модернизированы. Руководству стоит оценить, насколько загружено оборудование, не простаивает ли оно;

- уменьшение запасов говорит либо о большем их вовлечении в оборот (скорейшей реализации), либо об их нехватке для нужд производства (при ненадлежащей работе снабженцев);

- рост долгосрочных обязательств говорит о новых кредитах, возможно, связанных с желанием руководства развивать бизнес;

- собственный капитал фирмы преобладает над капиталом заемным (итог по разделу III превышает сумму итогов по разделам IV, V Пассива), что характеризует предприятие как устойчивое.

В целом организация выглядит как финансово стабильная, но готовая к принятию управленческих решений, способных улучшить ситуацию.

Какая информация нужна для составления управленческого баланса

Перед формированием управленческого баланса нужно определиться с тем, для каких целей и пользователей он составляется, и какие проблемы можно решить в бизнесе при наличии такого баланса.

Также важно определить, за какой период будет формироваться отчет — чем чаще, тем больше времени будет тратиться, поскольку эта работа все же в некоторой степени трудоемкая.

При составлении управленческого баланса можно ориентироваться на стандартный, регламентированный законодательством бухгалтерский баланс. Но статьи активов и пассивов нужно в управленческом балансе сгруппировать по-другому — по видам деятельности. И тогда баланс будет включать информацию о таких видах деятельности, как операционная, инвестиционная и финансовая.

Все статьи стандартного баланса нужно привязать к группам видов деятельности, выделенных в управленческом балансе.

Рассмотрим пример согласно информации по основному капиталу.

Если деятельность относится к инвестиционной, то в нее входят активы или основные средства, а в качестве пассивов — инвестиционные вложения в капитал.

В операционную деятельность входит капитал, который в рассматриваемый период времени находится в работе, — это оборотный капитал. Кроме того, к такому капиталу относятся краткосрочные обязательства и текущие активы компании.

При составлении управленческого баланса необходимо определить, какие статьи и информация будут в нем отражаться, какие показатели будут рассчитываться и что он вообще должен показывать. На основании этих сведений составляется плановый баланс за требуемый период.

Когда период закончится, составляется фактический управленческий баланс. И после этого нужно проверить, есть ли отклонения по балансу «план-факт» и в связи с чем они произошли. В дальнейшем необходимо исключить влияние причин не исполнения планового баланса.

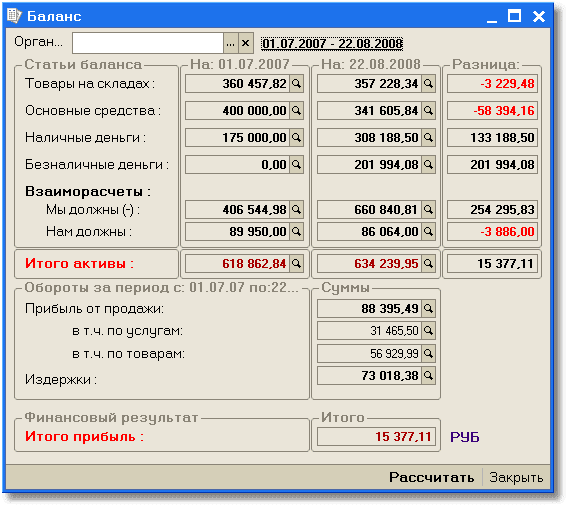

Пример управленческого баланса в 1С:

В примере видно, что на начало периода баланс был — 618 862,84 руб., а на конец периода — 634 239,95 руб. Если из результата на конец периода вычесть результат на начало месяца, получается чистая прибыль — 15 377,11 руб.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Заказать демонстрацию

Как проверить управленческий баланс?

В компании параллельно с управленческим балансов рассчитывается прибыль на основании издержек, появляющихся при проведении оборота, в также учтенная прибыль. В примере видно, что продажи компании были успешные, в результате чего она получила прибыль 88 395,49 руб.

При этом издержки составили 73 018,38 руб. И при вычитании издержек из прибыли получается показатель чистой прибыли — 15 377,11 руб.

Управленческий баланс составлен верно, если чистая прибыль за месяц равна прибыли за минусом издержек. И тогда она равна разнице между активами на конец и начало периода.

В представленном примере данное равенство выполняется, а потому можно говорить о том, что управленческий баланс составлен верно. Руководитель может использовать данную информацию при принятии различных управленческих решений.

Хотите посмотреть, как работает БИТ.ФИНАНС.Управленческий учет вживую? Оформите заявку на тест-драйв и испытайте программу в действии!

Управленческая отчетность в 1С

Появились новые шаблоны ФНО для СОНО

Ликвидность баланса

Благодаря расположению активов и пассивов баланса, можно определить его ликвидность, сопоставляя различные группы активов и пассивов, формируя неравенства. Так, в неравенства сопоставляются следующие группы.

Таблица 3 – Группировка показателей баланса для анализа его ликвидности

А1 (самое ликвидное имущество) > П1(максимально срочные обязательства

А2 (быстрореализуемое имущество) > П2 (краткосрочные обязательства)

А3 (медленнореализуемое имущество) > П3 (долгосрочные заемные обязательства)

А4 (труднореализуемое имущество) < П4 (собственный капитал)

Чем больше неравенств выполняется, тем более ликвидным является баланс компании.

Порядок заполнения

Все организации заполняют бухгалтерский баланс по форме, утвержденной законодательно. Отчет состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы» группирует счета, содержащие информацию о товарных запасах. Здесь указывают сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» содержит информацию о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

Два первых раздела — актив бухбаланса, а остальные — пассив. Заполняйте данные на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. В качестве примера рассмотрим заполненный образец бухбаланса по форме 1 за 2020 год с пошаговыми рекомендациями по составлению.

Шаг 1. В титульной части пишем дату, на которую указаны сведения, наименование организации, адрес и все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Шаг 2. Сальдо по всем счетам и разделам в годовом отчете указывается за три года:

- текущее;

- 31 декабря прошлого финансового периода;

- 31 декабря позапрошлого года.

Это необходимо для сравнения. Вот так выглядит заполненный актив отчета:

Шаг 3. В первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле оставьте пустым. Пассив заполняется аналогично активу. При отсутствии показателей проставляются прочерки.

Годовой отчет подписывает руководитель организации и ставит дату его составления. Пояснения и приложения сдаются единым пакетом в составе годовой финансовой отчетности.

Встречайте: самая древняя профессия на земле – бухгалтер!

Конечно, с самой древней профессией немного перегиб. Однако знали ли вы, что еще в XV веке итальянцы, а именно монахи, изобрели один из главных принципов бухгалтерского учета? Да-да, так всеми ненавистный метод двойной записи был впервые описан итальянским монахом Лукой Пачоли. Принцип двойной записи нисколько не изменился за эти последние 500 с лишним лет. Бухгалтерский учет – это обобщение всей имеющейся финансовой информации, будь то семья или целое огромное предприятие. Если рассматривать бухучет именно на предприятии, то он ведется либо самим директором, либо главным бухгалтером. Если компания небольшая и ей не требуется главбух, то тогда пользуются услугами сторонних фирм, т.е. получают аутсорсинг услуги. Кстати, а вы в курсе что это такое? Советую узнать подробнее. Аутсорсинг – это то, с помощью чего тоже можно неплохо сэкономить.

Что является предметом бухгалтерского учета? Прежде всего, это все имущество компании и даже ее обязательства. Так, долги предприятия, а также ожидаемые поступления от контрагентов тоже будут входить в бухгалтерский баланс.

Для чего нужно вести бухучет? Бухгалтерия – это одно из самых важных подразделений в компании и если можно обойтись без отдела маркетинга, то без бухгалтера далеко не ушел еще ни один уважающий себя предприниматель. Даже в кругу семьи принято считать деньги, что уж говорить о месте, которое является вашим вторым домом? Как, вы еще не переехали жить на работу? Срочно лишить вас премии!

Задачами бухгалтерского учета можно назвать:

- составление полной картины о деятельности предприятия;

- минимизация выхода на отрицательные показатели хозяйственной деятельности;

- поиск резервов;

- контроль за соблюдением законодательных норм;

- контроль за пользованием ресурсами в организации.

Инструкция по формированию вступительного баланса

Баланс составляется на базе первичной документации. Первичка фиксирует состояние активов и пассивов, взносы от участников. Вступительный баланс составляется в соответствии с этим алгоритмом:

- Сначала оформляется наименование бумаги «Вступительный баланс». В нижней части прописывается дата оформления документа.

- Указание полной организационной формы (к примеру, ООО, АО) и названия субъекта. В правой части в форме таблицы прописываются коды: ОКУД, ОКПО. Также нужно указать ИНН.

- Нужно зафиксировать направление работы субъекта и форму собственности (к примеру, коммерческая или государственная). Прописывается адрес компании с индексом.

- Формируется таблица. В ней указываются активы, которые есть у субъекта в данный момент. Таблица состоит из 4 колонок. В первой содержатся сведения об активах, во второй – коды значений, в третьей – колонка «На начало периода», в четвертой – колонка «На завершение отчетного периода».

- Заполняется первая колонка. Она включает в себя сведения об активах: как оборотных, так и внеоборотных. Особым образом нужно рассмотреть структуру внеоборотных активов. Это объекты ОС, вклады с длительным сроком погашения, налоговые отложенные активы. В колонке также нужно детально указать состав оборотных активов: сырье, материалы, продукцию для продажи и готовая продукция, траты следующих периодов, НДС, деньги, дебиторский долг, краткосрочные вклады.

- Сведения об активах (к примеру, их коды, суммы) разносятся по остальным колонкам. Информацию можно взять из первичных бумаг. Затем определяются итоговые величины по активам.

- По аналогии с предыдущей схемой нужно заполнить раздел «Пассивы». То есть состав пассивов расписывается детально.

- Определяется актив и пассив по балансу.

В столбцах «На начало периода» и «На завершение» определяются итоговые суммы и отслеживаются их изменения.

Формы для формирования

Бухгалтерский баланс должен составляться в определенной форме для представления в удобном виде пользователям. Обычно он оформляется по форме №1, которая утверждена Минфином в 2010 году. Бланк не носит обязательного характера, поэтому может модифицироваться в зависимости от особенностей предпринимательской деятельности и потребностей компании.

Для внутреннего использования создаются разнообразные формы, классифицирующиеся по различным основаниям:

- По периодичности: сальдовый (на определенную дату) и оборотный (оборот за конкретный период).

- По исходным данным: инвентарный или учетный баланс.

- По учету регулирующих статей.

- В зависимости от объема: полный и краткий (упрощенный) отчет.

- Документ может быть предварительным, промежуточным, окончательным, прогнозным.

- Относительно события: вступительный, объединительный, разделительный, ликвидационный.

Данный список не является закрытым. Существуют и другие классификации форм отчета, применяемые предприятиями в зависимости от своих потребностей, интересов, особенностей.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Формирование вступительного баланса на примере

Уставной капитал субъекта формируется тремя участниками. Все они направляют в УК паевые взносы разных размеров:

- Первый участник – 70 000 рублей.

- Второй участник – оргтехника на сумму 60 000 рублей, патент, оцененный на 20 000 рублей.

- Третий участник – 30 000 рублей наличными и сырье на сумму 50 000 рублей.

Сначала всю информацию о сумме взносов нужно занести в журнал операций. В нем фиксируется создание УК. Рассмотрим записи в журнале:

| Содержание операции | Сумма в рублях | ДТ | КТ |

|---|---|---|---|

| Принятие в уставной капитал: | |||

| Деньги от первого участника | 70 000 | 51 | 75 |

| Оргтехника от второго участника | 60 000 | 01 | 75 |

| Патент от второго участника | 20 000 | 04 | 75 |

| Деньги от третьего учредителя | 30 000 | 51 | 75 |

| Материалы от третьего учредителя | 50 000 | 10 | 75 |

| Объявление капитала | 230 000 | 75 | 80 |

После оформления хозяйственного журнала можно приступить к созданию вступительного баланса. Выглядеть он будет следующим образом:

| Актив | Пассив | ||

|---|---|---|---|

| Состав | Сумма | Состав | Сумма |

| Основные средства по счету 01 | 60 000 | ||

| Нематериальные активы по счету 04 | 20 000 | Уставной капитал по счету 80 | 180 000 |

| Материалы по счету 10 | 50 000 | ||

| Деньги по счету 51 | 100 000 | ||

| Баланс по активам | 230 000 | Баланс по пассиву | 180 000 |

Для чего нужен документ

бухгалтерском балансе

Все фирмы обязаны вести и ежегодно сдавать бухгалтерский баланс различным лицам:

- налоговой инспекции;

- статистическим государственным органам;

- акционерам.

Из документа видна финансовая устойчивость фирмы. Поэтому им пользуются контрагенты: имеющиеся и потенциальные партнеры, клиенты, банковские учреждения, государственные органы.

По балансу определяется не только нынешнее состояние компании, но и прогнозируются результаты ее будущей деятельности. Банки рассчитывают по нему кредитоспособность юридического лица в ходе оценки его как потенциального клиента для обслуживания и кредитования.