Какие бывают счета в банке и какой выбрать для своих потребностей

Содержание:

- Как узнать по номеру карты, наименование банка?

- Межбанковские счета

- Как узнать, какой перед тобой счет?

- Как узнать по БИК в каком банке счет?

- Расчётные счета

- Описание типов счётов Форекс

- Какие есть варианты номинального счета

- Что такое валютный счет

- Текущий счёт

- Депозитный и текущий счет — в чем разница?

- Главные отличия к/с от р/с

- Отличие текущего счета от других

- Чем корреспондентский счёт отличается от корреспондирующего

- Какие документы нужны для открытия счета

- Для чего нужен корреспондирующий счет?

- Особенности краткосрочных счетов в банке

- Типы расчетных счетов: что нужно знать?

- Часто задаваемые вопросы

- Как рассчитать вклад — 4 основных этапа расчета доходности депозита

Как узнать по номеру карты, наименование банка?

Банковские карты имеют многие миллионы людей. Ими очень удобно расплачиваться за продукты, покупаемые товары и за оказанные услуги, получать заработную плату.

Особенно популярны карты самых крупных банков в стране, таких, как Сбербанк, банк ВТБ и Альфа банк.

Номер карточки не содержит сведений о держателе пластика. Можно по номеру узнать только характеристики самой банковской карты. В номере карты содержатся данные о банке, выдавшем пластик, системе платежа, виде карточки (дебетовая или кредитная карта).

Используя официальные сервисы в интернете, удается узнать банк. Проанализировав информацию, полученную из несколько сервисов одновременно, можно получить более точные сведения.

Большинство карт имеют 16 цифр:

- Первая цифра — система платежей;

- Далее до шестой цифры — банковский идентификатор (БИН). Для карточек, выпущенных данной платежной системой он единый;

- Затем следует закодированная информация о держателе карты, о банке выдавшем карту и иных характеристиках карточки. Последняя цифра контрольная.

Специальные сервисы имеют базу данных наиболее популярных банков. Анализируя комбинацию цифр, используя информацию своей базы, они могут определить наименование требуемого банка.

Имеется простой способ. При наличии карт, выпущенных известным уже банком, можно сравнить номера карточек. БИН может совпасть и можно узнать наименование интересующего банка (код одинаковый для карточек одной платежной системы).

Большинство карточек, выпущенных ведущими банками, именные карты. На оборотной стороне пластика указывается имя владельца карты. На безымянных картах вместо имени представлена техническая информация (например, «MOMENTUM», «INSTANT ISSUE»).

Многих владельцев карт интересует, как по номеру карты определить банк и владельца, разберем ниже.

Межбанковские счета

Порядок расчетов между банками регулируется специальными правовыми постановлениями и базовыми юридическими документами (например, статьей 860 Гражданского кодекса РФ), определяя для этого особые виды банковских счетов – валютные или рублевые корреспондентские. Общая организация такого взаимодействия может быть централизованной или децентрализованной, в зависимости от того, кто занимается обслуживанием корреспондентских отношений.

Корреспондентские в банке России

По действующему законодательству, корсчет в Центробанке России должен иметь каждый банк, деятельность которого осуществляется на территории нашей страны. При централизованном межбанковском взаимодействии этот корсчет будет использоваться для проведения безналичных расчетов между двумя кредитными организациями. Участие Банка России (в договоре от его имени выступает Расчетно-кассовый центр), является дополнительной гарантией для участников сделки.

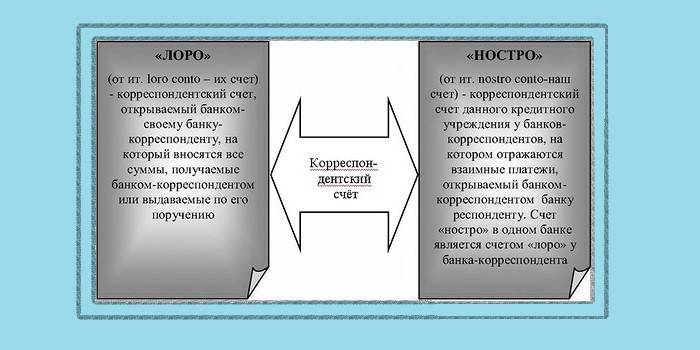

Лоро-ностро

Если корсчет относится не к Центробанку, то он имеет тип «лоро-ностро». Конкретное название зависти от ракурса рассмотрения:

- Для банка, который открывает учетную запись в другой кредитной организации, для регулирования финансовых вопросов, это будет лоро-счет.

- Для банка, в котором эта запись открыта, такой корсчет носит название «ностро».

Как узнать, какой перед тобой счет?

Депозитный, сберегательный и текущий счета обладают рядом простых отличий, благодаря которым отличить один от другого нетрудно:

- Длительность договора. На текущий дебет всегда оформляется бессрочный договор, на депозитный — срочный договор, то есть ограниченный сроком действия. Причина заключается в том, что для управления деньгами, вложенными клиентами в депозиты, нужно точно знать длительность их инвестирования. Поэтому даже депозитные договоры с автоматическим продлением, и те действуют не более семи лет без обновления;

- Размер вознаграждения и стоимость годового обслуживания. При открытии текущего дебета пользователь в лучшем случае не получает вознаграждение, в худшем — должен ежегодно платить банку за пользование сервисом. При пользовании депозитом ситуация полностью меняется, и теперь уже банк платит клиенту за предоставленные возможности;

- Степень свободы банка. Так, в рамках открытого текущего дебета банк может лишь обслуживать поступление или перевод денежных средств. В рамках открытого вклада банк наделен куда более полным перечнем полномочий, вплоть до управления деньгами в одностороннем порядке (если это не нарушает условий подписанного депозитного договора).

Как узнать по БИК в каком банке счет?

По БИК можно определить не только банк, но и его юридический адрес.

Номер БИК имеет 9 цифр:

- Две цифры в начале – код страны, на территории которой располагается банк;

- Следующие две – территориальный код в стране;

- Пятая и шестая цифры — подразделение Банка России;

- Три крайние цифры — подразделение любого банка.

Для получения данных следует:

- Найти через поиск сайт в интернете, который может бесплатно предоставить интересующую информацию;

- Ввести номер БИК в «Поиск» и кликнуть «Найти»;

- За считанные минуты получить информацию.

Данный способ очень удобный и бесплатный можно найти через поиск в интернете.

Расчётные счета

Расчётный счёт необходимо зарегистрировать каждому предприятию

Причём неважно, какую организационно-правовую форму выбрал предприниматель: отдельный двадцатизначный номер нужно получать не только в случае создания ООО или ЗАО, но и при регистрации ИП

Однако для того чтобы соблюсти все условия создания фирмы, нужно не только собрать бумаги, подтверждающие ваше намерение официально заниматься бизнесом, но и уплатить пошлину. Стоимость открытия расчётного счёта вряд ли ударит по карману человеку, который собирается получать значительные прибыли. Однако правила регистрации в разных банках могут отличаться, поэтому перед оформлением бумаг лучше зайти в отделение выбранной организации или на её страницу в интернете и узнать все подробности.

Чаще всего в России предприниматели, регистрируя фирмы, пользуются услугами следующих банков:

- Сбербанк;

- Альфа-Банк;

- УРАЛСИБ;

- ВТБ24;

- Тинькофф Банк;

- Приватбанк.

При оформлении расчётного счёта необходимо учесть, что порядок снятия наличных отличается от того, к какому привыкли обладатели карт, привязанных к лицевым счетам. И, наконец, если вы собираетесь ликвидировать фирму, про счёт нельзя просто забыть. Закрытие счёта или оформление его в другом банке — повод для визита в налоговую инспекцию.

Описание типов счётов Форекс

1. Демо-счёт (Demo)

Демо-счёт — это торговый счёт с виртуальными деньгами.

Открыть подобный счёт можно абсолютно бесплатно. Можно взять сколько угодно много виртуальных денег и делать с ними все что угодно. Брокер не накладывает никаких ограничений на ваши действия.

Такие счёта есть у каждого брокера. Они представляют интерес для тех, кто хочет просто попробовать поторговать на реальном рынке и попробовать себя в роли трейдера хотя бы виртуально. Научиться реально торговать на демо-счёте невозможно, поскольку здесь будут полностью отсутствовать эмоции, а они присутствуют в реальных торгах и оказывают сильное влияние на ход торгов.

2. Центовый (cent, мини)

Центовый счёт требуют самых минимальных вложений для начала торговой деятельности. Это может быть даже $10. Такие счёта имеют множество ограничений и служат лишь для «заманивания» большего числа трейдеров. Естественно, что здравомыслящий человек вряд ли будет торговать на сумму меньше $100, поскольку с таким мизерным депозитом можно лишь рассчитывать заработать незначительные деньги.

Такие счёта обычно подразумевают возможность открывать самые минимальные лоты, что есть на рынке. Это 0,01 и возможно даже ещё меньше. Всё зависит от торговых условий конкретного брокера.

3. Стандарт (standart, classic)

«Стандарт» — это самый популярный тип счёта на Форекс. Практически каждый трейдер начинается с минимальных стартовых капиталов в $100..$500, а это как раз и есть сумма для открытия данного типа счёта.

Как правило, здесь есть все валютные пары Форекс для торговли. Это мажорные и минорные пары, фондовые индексы, металлы.

Минимальный размер лота 0,01. Есть возможность выставлять стоп-лосс и тейк-профит. Торговые условия позволяют комфортно торговать, как спекулянтам, так и долгосрочным инвесторам.

Стоит упомянуть про разный подход в рыночном исполнение ордеров в торговле на разных счётах. Бывают следующие типы исполнения ордеров:

- Instant Execution — если после нажатия на кнопку BUY или SELL цена сместилась хотя бы на один пункт, то придёт сообщение (реквот), в котором будет предложено согласиться или опровергнуть новую цену.

- Market Execution — моментальное исполнение ордера даже если цена в моменте изменилась (например, нажали купить когда цена была 1,10050, а ордер исполнился в итоге по 1,10055, т.е. на 5 пунктов дороже).

4. ECN (standart, classic)

Тип счёта ECN является лучшим вариантом для трейдера, который планирует совершать сделки внутри дня. Этот счёт отличается более быстрым исполнением ордеров, что даёт избежать больших потерь на проскальзываниях цены, как это может быть в стандарте.

Для интрайдей трейдинга (скальперов) ECN является лучшим вариантов среди всех. За счёт быстрого исполнения ордеров сделки открываются более точно.

Многие пугаются того, что ECN-счёт включает комиссию брокера в спред. Но как показывает практика — это компенсируется более низкими спредами. Каждая сделка будет всё равно выгоднее при расчёте на какой-то более большой промежуток времени.

Единственным минусом является то, что у некоторых брокерских компаний может быть высокий порог входа для стартового депозита (от $5000).

5. ПАММ (PAMM)

ПАММ-счёта есть далеко не у каждого брокера. Этот тип счёта даёт возможность привлекать деньги других инвесторов и получать процент с их прибыли. Это один из самых простых и официальных способов торговать чужими деньгами и зарабатывать на этом.

ПАММ счёта напоминают принципы доверительного управления.

Условия для торговли в ПАММ счётах обычно такие же как и у ECN. Они являются приемлемыми для комфортной игры.

6. Безсвоповые

Безсвоповый — счёт, на котором отсутствует свопы. Из-за такого «бонуса» от брокера придется заплатить большие комиссии за открытие позиции. Но если изначально нацеливаться на долгосрочное удержание позиции, то этот счёт будет выгодным.

Безсвоповые счёта есть не у каждого брокера и являются экзотикой.

Какие есть варианты номинального счета

Есть несколько очень близких понятий, которые используются для деятельности, указанной на схеме в начале статьи.

Смысл всегда один — есть счет, есть несколько сторон, и деньгами распоряжается не их владелец, а другая сторона.

В зависимости от требований к банку, участникам сделок и к средствам на счете, можно выделить:

- Номинальный счет.

- Эскроу — на данном «счете» могут храниться не только деньги, но и имущество, а гарантом может выступать не только банк, но и юридические фирмы, специализированные компании (эскроу-агенты) .

- Публичный депозитный счет — платежи владельцем счета могут выполняться только в организации. Владельцами таких счетов могут быть, например, судебные приставы.

- Аккредитив — чаще всего участвуют 2 стороны — покупатель,продавец и по 1 банку с каждой стороны. При этом банк покупателя может оказывать софинансирование (кредитование).

- Залоговый счет — деньги на этом счете могут использоваться, но сумма не должна снижаться меньше обеспеченного обязательства. Принимает участие банк и две стороны.

Формально в гражданском кодексе рассмотрено 3 варианта счета: номинальный, эскроу и публичный депозитный.

Подробные теоретические выкладки представлены в видео от заведующего кафедрой гражданского права Факкультета права НИУ ВШЭ.

Кто может быть участником:

Стороны:

- Ребенок, сирота — родитель, опекун.

- Инвалид, недееспособный — опекун.

- Покупатель-Продавец (юрлица и физлица).

- ФНС — нотариус — должник.

Гарант: Банк, юридическая фирма, компании-агент.

Финансы на счете: социальные выплаты, пенсии, пособия, оплата за товар/услугу, оплата за квартиру и иную недвижимость, истребованная задолженность и т.д.

Что такое валютный счет

На него начисляются проценты в эквиваленте денежной единицы инвестиции, являющиеся частью дохода, полученного банком от размещения средств на международном валютном рынке форекс. Иностранная валюта размещается на специальном банковском счете, с которого банк может совершать денежные обороты. Процедура его открытия, а также перечень и содержание доступных транзакций регламентированы законодательными актами и Положениями ЦБ РФ. Запрет на проведение операции любого плана возможен только в случае отзыва лицензии на проведение финансовых операций или окончания срока ее действия.

Валютный счет могут открыть как физические, так и юридические лица

Для чего он необходим

Владельцу валютного счета, открытого в банковском учреждении, доступны два вида операций, которые могут быть реализованы в иностранной валюте – текущие сделки и транзакции, ориентированные на движение капитала. В категорию текущих сделок включены следующие операции:

- денежные поступления за экспорт или импорт товара;

- оформление кредита на срок, больший, чем полгода;

- начисление процентов или дивидендов, отнесенных к категории дохода от используемого капитала;

- денежные начисления в виде заработной платы, пенсии и гонорара.

Движение капитала по валютному счету происходит при оформлении инвестиций в ценные бумаги и при пополнении уставного капитала субъектов хозяйствования, зарегистрированных за рубежом. Оно также актуально при приобретении представителем бизнеса недвижимости в других странах на условиях, когда возможно проведение операции согласно законодательству, а также при оформлении займа на срок, превышающий 6 месяцев. Движение характерно при отсрочках платежей, имеющих отношение к экспорту или импорту, а также для любых других валютных действий.

Средства на валютном счету, которые не использовались держателем определенное время, облагаются процентами, начисляемыми со стороны банка. Они идентифицируются как финансовое вознаграждение за использование денег клиента, находящихся в обороте.

Виды валютных счетов

Различают два вида валютных счетов. Для ведения учетных операций банки открывают их транзитную версию, являющуюся внутренним банковским продуктом, на который изначально засчитываются все поступления. Деньги на нем хранятся до тех пор, пока его держатель не предъявит в финансовое учреждение документацию, необходимую для прохождения процедуры контроля.

После ее завершения средства зачисляются на текущий счет. Они находятся в полном распоряжении клиента, который может свободно ими управлять. Держатель банковского продукта может хранить деньги без проведения каких-либо действий, оформлять переводы иностранным контрагентам или перечислять их на рублевый счет по актуальному на момент проведения операции обменному курсу. Банк может открыть и специальный счет транзитного назначения, основное предназначение которого заключается в учете сделанных клиентом эпизодов по покупкам и продажам валюты на внутреннем финансовом рынке.

Текущий счёт

Используется как физическими, так и юридическими лицами для проведения всевозможных наличных и безналичных расчётов, а также используется для хранения денежных средств.

С помощью такого счёта можно осуществлять следующие операции:

— расчёты с поставщиками товаров или услуг;

— осуществление различных платежей (в т. ч. и коммунальных);

— выполнять переводы на другие счета;

— внесение, хранение, снятие денежных средств.

Такие счета не имеют срока действия, снимать либо вкладывать на них деньги можно в любое время. Вследствие этого их ещё называют «вклады до востребования». За открытие такого счёта придётся внести одноразовую плату либо минимальную сумму неснижаемого остатка.

Для физических лиц банки готовы открыть счёт бесплатно, а для юридических лиц плата может быть самой разной и доходить в среднем до 2500 рублей. Причём для малого, среднего бизнеса или же корпоративных клиентов текущий счёт предполагает ещё и ежемесячную плату за обслуживание в размере около 700 рублей.

В отношении юридических лиц данный вид счетов остаётся актуальным до сих пор, в то время как для операций, которые осуществляются физическими лицами, он уже не столь востребован за счёт его вытеснения карточными счетами.

Депозитный и текущий счет — в чем разница?

В независимости от банка, где открываются данные виды дебетов, они будут друг от друга сильно отличаться.

Наименование «текущий» у данного вида дебета взялось потому, что его основной целью является мгновенное обеспечение клиента доступом к деньгам. В основном текущий счет открывается для регулярного получения зарплаты, алиментов, арендной платы и тому подобного.

За функцию мгновенного предоставления денег банк не берет деньги, но и не начисляет проценты — даже если банк решил привлечь новых клиентов «процентами за остаток на текущем счете», годовая ставка в таком случае, как правило, очень небольшая.

Депозитный счет предназначен, как это ясно из названия, для открытия депозита — временного вклада, используемого банком для вложения в активы. Соответственно, главной функцией депозитного дебета является в первую очередь инвестирование. Часто пользователям банковских вкладов и вовсе не позволяется снимать, даже частично, деньги со вклада до окончания срока действия договора. За это банк платит клиенту проценты.

Главные отличия к/с от р/с

Давайте теперь наглядно посмотрим, чем же все-таки различаются эти два вида банковских счетов.

Расчетный счет:

-

открывается только для ведения бизнеса (организациям и ИП) в банке;

-

можно использовать даже для получения кредитных средств;

-

осуществление переводов происходит по платежкам юрлиц и ИП;

-

без открытия счета не получится масштабировать предпринимательскую деятельность.

Корреспондентский счет:

-

открытие возможно только для банковских организаций в других банках и/или Центробанке;

-

данный вид счета может быть использован только для реализации перечислений и принятия денег;

-

операции осуществляются только по указаниям от банков;

-

без наличия корсчета банк не сможет легально работать на территории России, поэтому его открытие обязательно для финансовых организаций.

Из сказанного можно сделать вывод, что корсчет имеет прямое отношение только к банкам и необходим для их внутренних расчетов, но никакого отношения к другим категориям пользователей он не имеет.

Чтобы отличить р/с от к/с, не потребуется специальных знаний. Все коррсчета начинаются с цифр 301, а расчетные, только с 407 или 408. Это видимый метод отличия счетов.

Отличие текущего счета от других

Разница между расчетным и текущим счетами огромна, хотя многие не видят ее. Расчетный актуален только для юридических лиц и индивидуальных предпринимателей, а текущий – для физических. То есть, если вы решили открыть свое дело и обратились в банк для оформления договора, то вам будут предоставлены именно расчетные реквизиты.

По закону физические лица не могут использовать банковские счета для осуществления предпринимательской деятельности. При выявлении банком незаконных операций все средства, находящиеся на счете, будут заблокированы.

От депозитного текущий отличается отсутствием начисления процентов и возможностью снять с него любую сумму в любой момент.

Для удобства пользования текущим счетом к нему может привязываться пластиковая карта, которая облегчит функции снятия, внесения наличных. Тогда он будет текущим и карточным одновременно. За выпуск, обслуживание, подключение сервисов и использование карты может взиматься комиссия.

Поможем найти выгодный кредит:

Чем корреспондентский счёт отличается от корреспондирующего

Из-за нехватки опыта, многие люди путают корреспондентские и корреспондирующие счёта, но, они имеют кардинальные отличия. Корреспондентский счёт относится к счётам банка, а корреспондирующий к бухгалтерскому учёту и к банковским не имеет прямого отношения. Корреспондирующими называют счёта, применяемые в процессе ведения бухгалтерского учёта.

В их основе лежат проводки по бухгалтерским и финансовым операциям. Они фиксируются в кредите и дебите бухгалтерских счётов. При этом, в банковской системе корреспондирующие счёта могут применяться в ходе формирования платёжных поручений, так как без их участия невозможно произвести банковский перевод.

Какие документы нужны для открытия счета

| Тип документов | Юридическое лицо | ИП |

| Документы, предоставляемые обязательно | Устав ООО, ЗАО, ПАО, НАО |

Паспорт гражданина РФ или другой документ, удостоверяющий личность индивидуального предпринимателя:

|

| Свидетельство о регистрации юридического лица, выписка из ЕГРЮЛ, полученная не ранее, чем за месяц | Заявление по установленной форме (заполняется в банке) | |

| Свидетельство о постановке на учет, выдававшееся в налоговой инспекции до 01.01.2017 (при наличии) | ||

| Документ, подтверждающий полномочия руководителя (приказ о назначении, протокол собрания акционеров, участников, решение или другие документы) | Карточка с образцами подписи предпринимателя (заполняется в банке) | |

| Приказ/доверенность, если директор делегирует сотруднику право распоряжаться безналичными средствами организации | Свидетельство о регистрации ИП либо лист записи ЕГРИП о регистрации ИП | |

| Лист от отдела статистики с кодами деятельности организации | Налоговая отчетность за последний период (если деятельность ведется более 3 месяцев) | |

| Образцы подписей и печати, заверенные специалистом банка либо нотариально | ||

| Лицензии и разрешения, если вид деятельности организации этого требует | ||

| Доверенность, если документы подает не руководитель организации. | ||

| Лист сведений о бенефициарах компании | ||

| Документы, которые банк может потребовать дополнительно) | Подтверждение реального существования юридического адреса (документ о собственности на помещение либо договор аренды). | Возможно, потребуется сообщить данные основных контрагентов (в том числе предполагаемых, если деятельность только начинается) – таковы требования в некоторых территориальных отделениях Сбербанка |

| Свидетельство о деловой репутации (рекомендательное письмо одного-двух контрагентов) | ||

| Подтверждение финансовой состоятельности (бухгалтерская отчетность, налоговая декларация, справка об отсутствии просроченной задолженности) |

Физическому лицу для открытия расчетного (текущего) счета нужно просто предъявить паспорт и подписать заявление, которое сформирует оператор.

Если организация или ИП предоставят недостоверные данные о себе, им могут отказать в открытии расчетного счета. Отказ может последовать и в других случаях, причем банк не обязан объяснять причины.

Для чего нужен корреспондирующий счет?

Корреспондентскими счетами пользуются коммерческие банковские структуры, открывая специальные счета в ЦБ или другом банке. В любой платежной документации, касающейся межбанковских проводок, прописываются именно корреспондентские счета. Иными словами, банки, имеющие общий спецсчет называют корреспондирующими, значит между ними возникают корреспондентские отношения.

Такой счет отражает расчеты, произведенные одним банком по поручению другого и за его счет. Основанием служит корреспондентский договор с прописанными условиями, правами и обязанностями участвующих сторон.

Особенности краткосрочных счетов в банке

Счет депозитного вида на небольшой срок называется краткосрочным.

Его основными особенностями являются:

- Максимальный срок не более полугода.

- Отсутствие возможности использовать средства в оговоренный период – нельзя пополнять и снимать.

- По истечении срока вкладчику возвращаются деньги и выплачиваются накопившиеся проценты.

+’Если говорить о преимуществах:

- За относительно небольшой период владелец краткосрочного счета увеличивает свой капитал.

- Далее он выбирает новый, более выгодный депозит или продлевает старый.

Открытие таких счетов актуально в нестабильные времена для рублевого курса. Подобным способом сохранения средств пользуются не только обычные граждане, но и различные предприятия.

Типы расчетных счетов: что нужно знать?

Р/с открывается с учетом формы правления компании (ИП), имеет индивидуальный номер и предъявляется по факту передачи требуемого пакета бумаг. Все р/с условно делятся:

- По владельцу:

- Для юридических лиц (компаний).

- Для физлиц (ИП).

- По валюте:

Рублевые (в нац. валюте РФ). Применяются для проведения транзакций с субъектами, работающими в юрисдикции России.

Валютные (в дензнаках других стран) — для проведения платежей с компаниями, функционирующими за пределами страны. Доступны р/с в долларах, китайских юанях, евро или тенге.

- По целевому назначению:

Субрасчетные — для отделений организаций, которые находятся в других населенных пунктах, но работают с учетом устава. Такой тип расчетного счета оформляется по месту регистрации.

Временные — вариант, который удобен для ООО в момент регистрации. Цель оформления — сбор учредительных взносов. Вывод денег с таких счетов запрещен.

При выборе банковской услуги стоит знать виды расчетных счетов, особенности их применения и оформления. Аналогичное требование касаются и банковских услуг, которые различаются по тарифам, типам и целевому назначению.

Часто задаваемые вопросы

Зарплатная карта — это депозитный или текущий счет?

Конечно, текущий. Такие карты предназначены для моментального распоряжения средствами клиента. Например, карточка Сбербанка для зачисления заработной платы.

Счет депозитный и текущий — в чем разница?

Ключевое отличие между понятиями — это условия доступа. Иными словами, моментальный счет подразумевает прямой доступ к деньгам без каких-либо ограничений. То есть распорядиться финансами на таких счетах можно здесь и сейчас. Для депозитного счета таких условий не предусмотрено. То есть депозитными средствами можно распорядиться только по окончании срока договора. Конечно, договор депозита предусматривает форс-мажорные обстоятельства, при которых клиент может забрать деньги в любой момент. Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Депозитный или текущий — как узнать вид вклада по номеру счета?

Если у вкладчика имеется только номер счета, то узнать его вид можно по первым 3-5 цифрам. Так, например, начальные цифры 408 говорят, что вклад текущий, а вот 423 — депозит. Однако некоторые банковские компании применяют собственное шифрование номеров спецсчета.

Как рассчитать вклад — 4 основных этапа расчета доходности депозита

Банки, аккумулируя денежные средства вкладчиков, распределяют их и получают прибыль. Держатели сбережений получают свой процент от прибыли банка.

На всех сайтах кредитных организаций имеются калькуляторы вкладов, позволяющие уточнить сумму доходности по тому или иному депозиту. При возникновении сложностей можно обратиться к менеджеру банка, который может дать ответ на любой возникший вопрос.

Можно посчитать доходность депозита самостоятельно, чтобы быть уверенным в выборе вклада. Этот процесс состоит из нескольких этапов, представленных подробнее ниже.

Этап 1. Определение схемы начисления процентов

Ставка в номинальном выражении фиксируется в договоре депозита, там же определяется способ начисления процентов.

Существует 2 способа начисления процентов:

- простое;

- капитализированное начисление.

Простая формула заключается в начислении процентов на вклад за определенный период, при условии, что эта сумма неизменна.

При капитализированном начислении начисленные проценты с определенной периодичностью присоединяются к общей сумме вклада, тело депозита увеличивается, проценты начисляются уже на большую сумму. Данный метод начисления является более доходным для вкладчика, но разница будет существенной только при крупных суммах депозитов.

О том, что такое капитализация вклада и как рассчитать доход по депозиту с капитализацией процентов, мы рассказывали подробно в одном из прошлых выпусков.

Этап 2. Применяем формулу простого начисления

Для этого просто высчитываем процент от суммы с учетом срока размещения по формуле:

Формула расчета процентов по вкладу

Например: Сумма вклада 50 000 рублей, длительность 90 дней, процентная ставка 5% годовых.

Доход за 3 месяца составит: 50 000*90*0.05/365=616 рублей.

Этап 3. Считаем капитализацию и эффективную процентную ставку

Окончательная величина дохода будет зависеть от периодичности присоединения начисленных процентов к основной сумме вклада.

Величина эффективной ставки зависит от количества произведенных капитализаций и будет пропорциональна этому числу.

Например: При вкладе 50 000 рублей, сроком на 3 месяца с ежемесячной капитализацией, под 5% годовых на второй месяц будет произведено начисление процентов уже с суммы 50 205 рублей (205 – проценты за первый месяц), и т. д. За три месяца сумма в итоге будет 50 633 рублей. Эффективная процентная ставка составит 5,02%.

Этап 4. Расчет окончательной прибыли

Рассчитать прибыль можно при помощи сложных процентов, а можно просто при помощи калькулятора вкладов, который имеется у любого банка.

Для определения максимальной доходности вклада можно проанализировать различные методы начисления:

Пример: За основу взят годовой депозит на сумму 100 000 рублей, с различной капитализацией и одинаковыми процентными ставками, без пополнения.

Таблица влияния капитализации (ее периодичности) на эффективную ставку и окончательную прибыль по вкладу:

| Показатели | Варианты депозитов | ||

| 1 депозит | 2 депозит | 3 депозит | |

| Процентная ставка | 8% | 8% | 8% |

| Капитализация | нет | ежемесячная | ежеквартальная |

| Прибыль (рублей) | 8 000 | 8 299 | 8 243 |

| Эффективная процентная ставка | 8% | 8,30% | 8,24% |

Из примера наглядно видно, как капитализация влияет на эффективную процентную ставку по вкладу. Чем чаще она происходит, тем выше доходность (при условии, если вкладчик не снимает начисленные проценты).

На практике, вклады с ежемесячной капитализацией имеют меньшую номинальную ставку, чем с ежеквартальной.

Как правильно положить деньги на депозит — пошаговая инструкция для новичков