Xyz анализ

Содержание:

- Определение понятия «XYZ-анализ»

- XYZ анализ ассортимента продукции. Формула расчета

- Этап 1. Анализ запасов по методу АВС

- ABC-анализ – объемно-стоимостной анализ запасов материалов или товаров

- ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

- АВС классификация товара в 1С 8.3

- Что такое ABC-анализ

- Проверка по деньгам

- XYZ анализ в логистике. Инструменты для облегчения работы

- Преимущества ABC-анализа

- Совмещение ABC и XYZ-анализов

- Методика АВС анализа

- Проведение XYZ анализа по классическому методу

- Что такое XYZ-анализ

- XYZ анализ в логистике. На что обратить внимание?

Определение понятия «XYZ-анализ»

Эта разновидность рейтингового анализа помогает систематизировать продукт, основываясь на усредненном показателе стабильности реализации и отклонениях от него.

Процессуально, определяются коэффициенты варьирования для анализируемых признаков, характеризуется соотношение фактического значения и среднеарифметического (эталонного) за рассматриваемый период.

XYZ-анализ позволяет вычислить и рассчитать разницу в значениях опытных объектов (товарный портфель, клиентская база и др.) за рассматриваемые временные периоды, их отклонения от «эталонного» показателя.

В результате, возможно сделать заключение о динамике (продаж, например), оценить стабильность процесса, выявить наличие каких-либо отклонений, произвести систематизацию.

Последовательность проведения XYZ-анализа

Имеются некие данные продаж продукта за определенный период времени. Требуется понять, какие группы товара наиболее стабильны в продажах, в какие продукты следует вкладывать инвестиции, покупая их в первую очередь.

- Высчитывается коэффициент вариации. Посчитать возможно несколькими способами. Первый – математически, вручную. По ряду данных (например, «Картофель») высчитывается среднее арифметическое значение. В нашем случае, несложно посчитать значение по данному продукту, равное 247. Дальше, находится величина отклонения ежемесячного значения реализации от «эталонного» 247, в процентах. Например, для января отклонение от эталона составит: 1-(240/247) = 2,83%. Также высчитывается значение для остальных месяцев. Среднее арифметическое коэффициентов отклонения и есть искомая величина итогового коэффициента вариации по продукту (например, «Картофель», 2,97% по полугодию).

- Программно, в «Экселе», эти действия производятся с помощью функций. Для вычисления «эталонного» значения по ряду данных применяем функцию СТАНДОТКЛОНП. Синтаксис приведён на графическом фрагменте решения данной задачи, ниже. Таким же способом считаем коэффициент вариации для других продуктов.

- Полученные коэффициенты вариаций ранжируются от меньшего значения к большему. В группе X находятся объекты с коэффициентом вариации от 0% до 10% — стабильные продажи, возможно более адекватно спрогнозировать их реализацию. Если отклонение составит от 10% до 25 % — это группа Y. Реализацию продуктов этой группы сложнее спрогнозировать, но этот параметр показывает некоторые отклонения (например, сезонность продукта). Группа Z характеризуется нерегулярным потреблением, отсутствием каких-либо тенденций и показывает коэффициент вариации более 25 %. Синтаксис эксель-формулы приведён в примере ниже:

В практике, продажи и доходность испытывают на себе воздействия многих факторов: сезонность, частоту цикла поставок, изменения ценообразования, маркетинговые активности, прочие факторы. Все это, с различными последствиями, резонирует в результатах продаж, приводя к высокой волатильности коэффициента вариации. Данным XYZ-анализа можно доверять в случае, если рассматриваемый период времени достаточно продолжительный. Величина оборачиваемости товара (в днях) должна быть существенно меньше (в разы) длительности анализируемого временного отрезка.

XYZ анализ ассортимента продукции. Формула расчета

XYZ-анализ ассортимента заключается в группировке товаров по трем группам на основе изменчивости их продаж за прошлые периоды. Для проведения анализа необходимо осуществить следующий последовательный алгоритм.

На первом этапе осуществляется расчет коэффициента вариации объема продаж (уровня спроса) по каждой товарной группе. Изменчивость продаж оценивается с помощью коэффициента вариации. Формула расчета коэффициента вариации представляет собой отношение стандартного отклонения к математическому ожиданию объема продаж. Формула имеет следующий вид:

где:

σ – стандартное отклонение объема продаж;

xi – объем продаж в период в i-й период;

n – количество рассматриваемых периодов продаж товаров;

х* – среднеарифметическое значение продаж товаров.

Смысл коэффициента вариации заключается в оценке процентного отклонения объема продаж от среднего значения. Чем больше показатель вариации, тем менее устойчив объем продаж данного вида товара.

На втором этапе производится сортировка ассортимента продукции по значению коэффициента вариации и классификация товаров по трем группам – XYZ на основе значений коэффициента вариации. В таблице ниже показан критерий оценки и экономическое описание для различных групп товаров.

| Группа | Коэффициент вариации | Характеристика класса |

| Группа «X | 0<V<10% | Товары с наиболее устойчивыми объемами продаж |

| Группа «Y | 10%<V<25% | Товары с прогнозируемыми, но изменчивыми объемами продаж |

| Группа «Z | V>25% | Товары, обладающие случайным спросом |

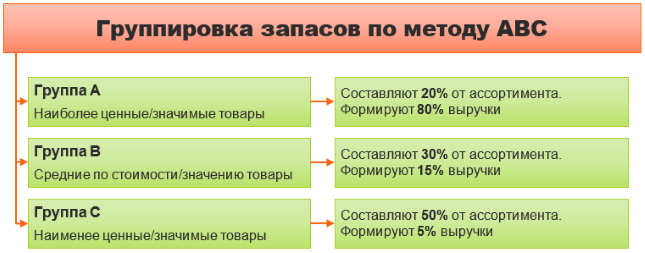

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

ABC-анализ – объемно-стоимостной анализ запасов материалов или товаров

Число групп при проведении АБЦ-анализа может быть любым, но наибольшее распространение получило выделение трех групп – A, B и C, что и дало название методу. Вся номенклатура запасов разбивается на эти три группы в зависимости:

- от доли в общей стоимости запасов (если речь идет о материалах);

- от доли в общем объеме реализации (если речь идет о товарах).

В группу A входят материалы с наибольшим удельным весом в стоимости материалов – около 70-80%, в группу B – 10-20%, в группу C – 1-5%.

Пример объемно-стоимостного анализа (ABC-анализа) материалов

Проведем объемно-стоимостной анализ материалов, используемых в производстве резиновой смеси в ООО “ЧРЗ”. Информация о потребности в разных видах сырья приведена в таблице.

В соответствии с принципом Парето материалы группы A подлежат более тщательному учету и более частой инвентаризации, для этих ресурсов обязателен расчет оптимальной партии заказа. Запасы группы B относятся к второстепенным и требуют меньшего внимания. Материалы группы C представлены широким ассортиментом оставшихся позиций, которые закупаются в небольших количествах и объем запаса которых контролируется менее точными и более дешевыми методами.Классификация материалов A, B, C представлены в таблице:

ABC-анализ позволяет сосредоточиться на контроле за наиболее важными видами товарно-материальных запасов и тем самым рациональнее использовать ресурсы, время и повысить эффективность управления запасами.

ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

Ассортиментный ABC анализ проведем на примере компании по продаже запасный частей для сельскохозяйственной техники.

Количество товара — более 5 000 позиций. Объединяем их в группы по видам номенклатуры.

Из учетной системы выгружаем данные за 2020 год:

количество продаж с разбивкой по кварталам;

цена реализации за единицу;

выручка итого за год в рублях

Важно использовать одну валюту для всего отчета, чтобы исключить влияние курсовых разниц.. ABC-анализ в Excel: пример

ABC-анализ в Excel: пример

Сортировка выручки по убыванию

Выделяем диапазон ячеек: вся таблица вместе с заголовками без строки «Итого».

В ниспадающем меню выбираем:

Данные — Сортировка — Сортировать по:

- столбец «Выручка»

- сортировка «Значения»

- порядок «По убыванию»

Нажимаем «Ок».

Система выстраивает таблицу по убыванию размера выручки в столбце D.

ABC-анализ в Excel: сортировка выручки по убываниюABC-анализ в Excel: сортировка по убыванию

Доля каждой строки в общем параметре

Определяем долю каждой номенклатуры в выручке:

- добавляем графу Доля (Е). Формат ячеек процентный;

- в строку 2 для товара 6 вводим формулу: выручка товара 6 / выручка итого;

- протягиваем формулу вниз по всем товарам.

Добавляем графу F и рассчитываем Долю накопительным итогом: складываем текущее значение со всеми предыдущими.

ABC-анализ в Excel: формулы расчёта доли каждого товара в выручке

Символ & предупреждает Excel, что формулу нельзя двигать:

- & перед буквой — по столбцам;

- & перед цифрой — по строкам.

ABC-анализ в Excel: доля каждого товара в выручке

Перед тем как создавать ABC-таблицу проверьте долю каждого товара в общем значении (выручки, запасах, себестоимости и пр.). Проводить ABC аналитику бессмысленно, если объект распределяется примерно в равных долях. Каждый показатель вносит одинаковый вклад в результат.

Определяем группу

Создаем графу Группа. Каждому товару присваиваем значения А, В, С в зависимости от доли в выручке.

Руководство утвердило матрицу:

| Группа | Диапазон |

|---|---|

| A | до 70% |

| B | 70-90% |

| C | 90-100% |

В ячейке G2 прописываем формулу . Протягиваем формулу вниз по всем товарам.

В примере для наглядности проценты заданы цифрами.

В рабочем файле Excel вместо процентов ссылки на ячейки со значениями матрицы. При изменении параметров матрицы формула будет автоматически пересчитываться по всем товарам.

ABC-анализ в Excel: распределение по группам, формулы

ABC-анализ в Excel: распределение по группам — результат обработки

В столбце G каждой номенклатурной группе присвоен код А, В, С.

В группу А попали товары, которые приносят основную прибыль.

В группу В — продукция компании, на которую нерегулярный спрос.

Группа С — товары, которые зарабатывают только 10% от выручки.

АВС классификация товара в 1С 8.3

ABC анализ — это способ, с помощью которого представляется возможность выполнить классификацию имеющихся у компании ресурсов, причем в качестве основания классификации выступает степень их важности. Нужно отметить, что ABC анализ может использоваться в практической деятельности любой компании или предприятия

Другими словами, такой анализ является своего рода инструментом, посредством использования которого можно достичь следующих целей:

- изучение имеющегося товарного ассортимента;

- установление объективного рейтинга товаров по определенным критериям;

- определение той части товарного ассортимента, которая и обеспечивает максимальный эффект.

Правило Парето

Рассматриваемый нами анализ основывается на широко известном правиле Парето, которое коротко можно сформулировать следующим образом: 20% товарного ассортимента обеспечивают 80% всего оборота. Другими словами, метод АВС анализа строится на принципе «за большую часть ожидаемых результатов отвечает достаточно малое количество причин». Попутно заметим, что в наше время принцип Парето принято называть «правилом 20 на 80».

Что касается трактовки правила Парето непосредственно к АВС анализу, то оно трактуется так: обеспечение надежного контроля над 20% позиций позволяет контролировать 80% всей системы. Это утверждение верно как для сырьевых запасов, так и для любой продукции, выпускаемой предприятием.

Преимущества и суть ABC анализа

- простота;

- прозрачность;

- универсальность;

- достижение оптимизации ресурсов;

- возможность автоматизации анализа без сложного и дорогостоящего программного обеспечения.

АВС анализ получил широкое распространение из-за своей универсальности и высокой эффективности. После окончания проведения АВС анализа все объекты, подвергшиеся ему, группируются. Как уже упоминалось, основанием для такого группирования является степень влияния объекта на конечный результат.

Весь имеющийся ассортимент анализируется по следующим показателям:

- объем продаж, под которым понимается проданное количество;

- получаемая прибыль — в этом случае подразумевается реализованная торговая наценка.

Иначе говоря, при АВС анализе все товарные запасы подразделяются на три группы:

- А. Самые ценные. 20% продажи товаров этой группы обеспечивают 80% продаж;

- В. Так называемые промежуточные товарные запасы. Они обеспечивают 15% продаж;

- С. Наименее ценные товарные запасы, обеспечивающие только 5% всех продаж.

Товары, относящиеся к группе А, представляют собой товары высокой важности. Они всегда должны быть в наличии

Если АВС анализу подвергался объем продаж, то эту группу составляют лидеры продаж по количеству, а если в качестве показателя в АВС анализе был использован такой параметр, как торговая накрутка, то эту группу будут составлять самые прибыльные товары.

Что касается группы В, то в этом случае все понятно: это товары, которые представляют собой среднюю степень важности, их наличие в ассортименте желательно. В группу С входят товары, являющиеся претендентами на исключение из ассортимента, а также те товары, которые являются новинками на рынке

Если выразить суть данного метода анализа, то можно сказать, что ABC анализ — это своего рода ранжирование ассортимента по самым различным параметрам. Ранжированию могут подвергаться запасы на складах компании, клиенты, временные периоды продаж, т.е. любой показатель, имеющий определенное количество статданных.

Что такое ABC-анализ

В основу метода положен принцип Парето 20/80. Да-да, тот самый, который уже много лет звучит “из каждого утюга”, но от этого не теряет своей эффективности. В применении к этому методу сформулировать его можно, например, следующим образом:

Всего 20% любых товаров, клиентов и т. п. приносят 80% всей прибыли компании.

Но как же определить эти 20% звезд? Именно для этого нужен ABC-анализ продаж. Он позволяет выявить лидеров и сосредоточить на них основные усилия.

В результате анализа товаров по этому методу можно выделить группы:

- А, куда относятся не более 20% позиций, но приносят они от 70 до 90% дохода;

- В, в которой сосредоточены середнячки, то есть порядка 30% позиций, дающих примерно 20% выручки;

- С — самая многочисленная группа, где обычно оказывается порядка 50% всех реализуемых товаров.

Цель ABC-анализа выделить приоритетную группу по количественным показателям и сосредоточить усилия на работе с ними.

Эти показатели не являются истиной в последней инстанции и могут варьироваться в зависимости от специфики бизнеса. Но всё же неизменно есть фавориты, которые помогают ему держаться на плаву, и аутсайдеры, отнимающие много усилий, но приносящие минимум прибыли.

Если полученные в результате ABC-анализа показатели на 10-15% отличаются от перечисленных выше, это допустимое отклонение. Как правило, чем больше объектов участвует в анализе, тем ближе результаты к классическим параметрам распределения.

Проверка по деньгам

Все товары, которые вы подвергаете XYZ-анализу, полезно протестировать еще одним методом. Он позволяет выявить товары, которые в сумме приносят бизнесу наибольшую прибыль, это — АВС-анализ. В детали вдаваться не будем — это тема отдельной статьи. Скажем лишь главное. В основе АВС-анализа лежит принцип Паретто — 20/80: 20% товаров приносят бизнесу 80% прибыли. Результат АВС-анализа — распределение товаров на три группы:

- А — лидеры, на которых бизнес делает 80% выручки или прибыли;

- В — середнячки, которые приносят бизнесу еще 15%;

- С — аутсайдеры, суммарная доля которых в прибыли или выручке — оставшиеся 5%.

Анализировать один набор товаров обоими методами полезно, потому что по результатам группа X и группа А не всегда совпадают. И если товар из группы А одновременно находится в группе Z, то есть вносит лепту в основную прибыль бизнеса, но маловостребован — это повод для размышлений.

Разница между XYZ- и АВС-анализом — широта охвата. Оба относятся к инструментам стратегического планирования. Но АВС-анализ более оперативен, чем XYZ. Его можно сделать по итогам первого месяца работы и откорректировать планы на ближайший. А вот XYZ-анализ, который нужен, чтобы выявить колебания спроса от месяца к месяцу, проводить так часто смысла нет. Оптимально — по итогам минимум четырех месяцев с поправкой на сезонность. Если торгуете пляжными принадлежностями или кремом для загара, нет смысла сравнивать июньские продажи с январскими.

Для максимальной наглядности сделаем АВС-анализ по прибыли для товаров из нашего примера. Помесячно анализировать не нужно — достаточно общей суммы выручки или прибыли по каждому товару за тот же период, по которому мы делали XYZ-анализ.

Таблица примет вот такой вид:

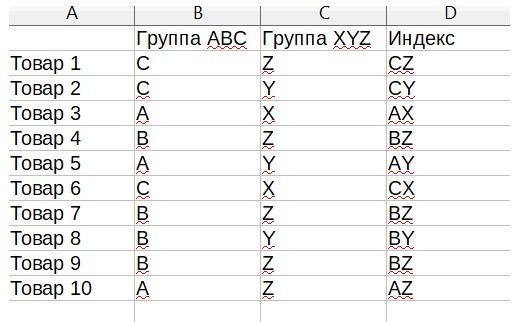

Теперь мы видим, к какой группе по обоим видам анализа относится каждый товар.

А окончательным результатом XYZ-анализа и ABC-анализа должна стать вот такая таблица:

| Категория товара | А | B | C |

| Х | Товары AX | Товары BX | Товары CX |

| Y | Товары AY | Товары BY | Товары CY |

| Z | Товары AZ | Товары BZ | Товары CZ |

Товары из категорий АХ, ВХ и AY (зеленые ячейки) должны быть на складе всегда. AZ, BY и CX (синие ячейки) — на усмотрение собственника. BZ, CY и CZ — держать не нужно или по минимуму.

Остался финальный штрих — свести в эту итоговую таблицу канцтовары из нашего примера.

| Категория товара | А | В | С |

| X |

Тетради в клетку. Тетради в линейку. Авторучки. |

Маркеры. | |

| Y | Нотные тетради. | Общие тетради, пеналы. | |

| Z | Дневники. |

Альбомы для рисования, А4. Блокноты. |

Теперь мы знаем — тетради в клетку, в линейку, авторучки и нотные тетради должны быть на складе всегда. Общие тетради, пеналы и маркеры — по усмотрению руководителя. А дневников, альбомов и блокнотов если и делать запасы, то минимальные.

На первый взгляд, мы только добавили себе головняков. По итогам XYZ-анализа было три группы. Провели АВС-анализ — их стало шесть. А теперь — и вовсе девять. Давайте разберемся:

- Группа АХ — самые интересные товары. Тяжеловесы по всем параметрам — самые востребованные и приносящие львиную долю прибыли. Если их не будет достаточно на прилавке и на складе, просадка по выручке нам обеспечена.

- Группы ВХ — на этих товарах меньше зарабатываем, но они также востребованы. Их дефицит на складе и прилавке ударит по выручке. Не так болезненно, как в случае с тяжеловесами из группы АХ. Но тоже ощутимо.

- Группа АY — устойчивого спроса нет. Но по деньгам, что приносят бизнесу, держатся в лидерах. Значит, есть смысл позаботиться и об их достаточном количестве.

- Группа АZ хоть и вошла в число лидеров по приносимым деньгам, мало влияет на прибыль или выручку в силу малой востребованности. Поэтому сочтет нужным руководитель от нее отказаться или сделать некоторый запас — не критично.

- Остальные — чем ближе к правому нижнему углу итоговой таблицы, тем меньше востребованность, доля в прибыли или выручке бизнеса. А значит — тем меньше надобность в их запасах и тем безболезненнее можно отказаться от этих товаров совсем или перейти к поставкам только под заказ.

Чтобы определить, сколько товара из групп AX, AY и BX должно быть на складе, нужно учесть срок поставки с момента заказа и максимально возможные продажи за период поставки.

Вот такой инструмент помогает собственнику максимально точно планировать закупки. Пользуйтесь на здоровье.

Материалы по теме:

XYZ анализ в логистике. Инструменты для облегчения работы

Как можно облегчить работу по созданию отчета и XYZ анализа? Используйте специальные инструменты и сервисы:

- Excel – самый популярный и доступный инструмент для отчетов. Но – многие данные приходится вносить и править вручную и на этих этапах теряется много времени.

- Сложные учетные системы – отличный вариант: многофункциональны, етсь хранение данных, присутствуют визуализации. Но – если в вашей компании таких систем нет, то нужно время на внедрение и бюджет на IT-специалистов, которые будут работать с системами и строить для вас отчеты.

- В последнее время становятся популярны «легкие» отчетно-аналитические системы (типа Tableau).

Такие системы называют легкими, потому что:

- Легко устанавливать на любое устройство – за 2 минуты.

- Легко освоить – программа специально разработана для тех, кто не обладает специальными техническими знаниями, но хочет делать красивые и понятные отчеты.

- Легко начать строить свои отчеты самостоятельно – без помощи программистов!

Преимущества ABC-анализа

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие преимущества:

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Совмещение ABC и XYZ-анализов

Как же использовать ABC XYZ анализ в одном исследовании? Для удобства лучше сразу свести данные в одну таблицу.

Если дело касается товаров (объема продаж и устойчивости спроса) для ABC XYZ анализа пример будет выглядеть следующим образом:

- Заполняем таблицу цифрами продаж по каждому товару;

- Выполняем ABC-анализ по алгоритму выше;

- На следующем листе или на этом же в отдельной таблице проводим XYZ-анализ;

- В третьей таблице пишем напротив каждой позиции получившуюся группу для ABC и XYZ.

В отдельную колонку заносим совмещенный индекс, например, AZ или BY.

При необходимости можно создать ещё одну таблицу, в которой выделить строки для групп A, B, C и столбцы для X, Y, Z. На пересечение поместить товары, получившие соответствующий индекс. Это позволит представить данные более наглядно.

Что даст такое совмещение коэффициентов? Оно позволит разделить товары уже на девять групп, которые будут иметь следующее значение:

- AX – приносящие значительную долю выручки со стабильным спросом;

- AY – большая доля выручки, но спрос подвержен колебаниям;

- AZ – хорошо продаются, но спрос плохо поддаётся прогнозированию;

- BX – средние объемы выручки, низкие колебания спроса;

- BY – средние объёмы выручки, колебания спроса в пределах нормы, например, сезонные;

- BZ – средние объёмы выручки, сложно прогнозируемый спрос;

- CX – низкая доля в прибыли, стабильный уровень спроса;

- CY – невысокий уровень прибыли при средних колебаниях спроса;

- CZ – низкий уровень прибыли, высокие колебания спроса.

Естественно, что наиболее важное значение для бизнеса будут играть товары категории AX, а вот большая партия товарной групп CZ рискует залежаться на складе надолго в случае падения спроса практически до нуля и нанести компании убытки. Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно

Однако обеспечить постоянное наличие на складе товарной группы А необходимо

Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно. Однако обеспечить постоянное наличие на складе товарной группы А необходимо.

Если таким образом провести анализ клиентов, а не товаров, то приоритетной, конечно, также будет группа AX

А вот на тех, кто окажется в колонке AZ, потребуется обратить особое внимание. Если этот контрагент приобретает много, но “от случая к случаю”, необходимо периодически напоминать ему о себе

В противном случае он также легко совершит покупку в другом месте, а значимая часть прибыли бизнеса утечет к конкурентам.

Важно актуализировать информацию по результатам ABC XYZ анализа бизнеса примерно раз в полгода. За этот промежуток времени многое изменится: придут новые клиенты, возможно отвалится кто-то из “старичков”, появятся новые товары и т

п. Сравнивая данные, можно своевременно предпринимать необходимые действия, например, назначить встречу с клиентом из категории B по предыдущему анализу, который почему-то уже полгода не делал заказы, или вывести из ассортимента товар, который сильно сдал свои позиции.

Если при анализе отчетов наоборот видна позитивная динамика и многие клиенты постепенно продвигаются из категории C к A, при этом объём их заказов становится всё более прогнозируемым, можно смело поздравить себя с отличным результатом. Но не почивать на лаврах, ведь уже завтра ситуация может измениться.

Как выяснить потребности клиента и перевести его в более значимую для компании группу? Стоит уточнить у него с кем из конкурентов он работает и что именно приобретает. Так менеджеры по продажам получат возможность приложить целенаправленные усилия по увеличению доли его покупок.

Методика АВС анализа

Чтобы провести ABC анализ, нужно выгрузить данные из учетных систем в денежном и количественном выражении. Если вы изучаете ассортимент, понадобится информация о движении товара на складе, если анализируете клиентов — продажи.

Программы для проведения ABC анализа — Excel, Google Таблицы, SAP, 1С.

Как структурировать информацию для ABC анализа

- Данные в таблицах выстраивают в порядке убывания.

- Определяют долю каждой позиции в общем объеме.

- Складывают доли и объединяют в группы по заранее утвержденным признакам А, В и С.

В XIX веке экономисты сформулировали правило: 20% покупателей приносят 80% прибыли. Оно легло в основу метода ABC анализа.

Классический ABC анализ состоит из трёх пропорций:

| Код группы | Объект | Параметр |

|---|---|---|

| А — самые ценные | 20% всех запасов/клиентов | 80% валового дохода |

| В — средние | 30% всех запасов/клиентов | 15% валового дохода |

| С — наименее ценные | 50% всех запасов/клиентов | 5% валового дохода |

Для каждого кода соотношение объекта и параметра может быть любым. Главное в этих утверждениях не числовые значения, а сам факт сильного различия групп между собой. При выборе матрицы нужно учитывать особенности бизнеса, ассортимент, динамику продаж конкретных позиций. Могут также понадобится дополнительные группы:

D — новый товар. По нему еще не сформировалась статистика продаж. Его нельзя привязывать к группам А, В, С т.к. это исказит результат.

Е — уникальный единичный товар, который выпускали по отдельным заказам клиентов.

О — в исследуемом периоде товар убрали из матрицы. Приходов на склад и продаж больше не планируют.

ABC и XYZ анализ: суть, методика, расшифровка результатов

Недостатки АВС анализа

Исследование не учитывает динамику продаж. В группу С могут попасть товары с низкой ценой, которые продаются регулярно. На них всегда будет спрос, но из-за небольшой стоимости они не могут конкурировать с элитными позициями.

В продуктовых магазинах всегда должны быть товары первой необходимости: хлеб, мука, сезонные овощи. Их продают каждый день небольшими партиями. Основную долю выручки магазину принесут разовые продажи дорогого алкоголя.

Чтобы исключить такие ошибки в интерпретации данных к выгрузке ABС добавляют показатель динамики продаж.

Проведение XYZ анализа по классическому методу

|

Группа |

Количество |

Коэффициент вариации |

|

X |

50% |

0-10% |

|

Y |

30 % |

10-25% |

|

Z |

20 % |

>25% |

Мы ищем коэффициент вариации. Он показывает, насколько отклоняются продажи от среднего. Чем выше xyz анализ коэффициент вариации, тем больше отклонения продаж от средних. В классическом анализе в группу Х попадают товары, у которых этот коэффициент меньше 10%. В группу Y – товары с коэффициентом от 10 до 25%, в группу Z- товары с коэффициентом выше 25%. Коэффициент вариации за выбранный период необходимо посчитать по каждому товару. Такая функция есть в Excel. После этого мы можем разделить товары на группы X, Y, Z. Так выглядит проведение XYZ анализа в классическом варианте.

А что, если весь ассортимент нестабильно продающиеся запчасти, либо электротовары? Если мы будем применять классическую методику, то весь ассортимент упадёт в группу Z. Что с этим делать? Проблему может решить модифицированная методика XYZ анализа.

Что такое XYZ-анализ

Что такое ABC-анализ разобрали, но причём тут XYZ? Этот метод часто применяется в дополнение к первому и вместе они создают синергетический эффект.

XYZ-анализ — это метод определения вариативности показателя. То есть с его помощью можно определить, насколько величина имеет свойство отклоняться от средних значений.

Например, при проведении XYZ-анализа продаж с точки зрения спроса на товары можно выделить три категории:

- Х с колебанием от 0 до 10%, то есть товары, всегда приобретаемые примерно в одинаковом количестве;

- Y, где вариация составляет от 10 до 25%. Это продукция, которая имеет относительно стабильный спрос, но подвержена колебаниям, например, по сезону;

- Z – это группа, где колебания спроса могут составлять от 25% и выше. В этом случае его можно называть случайным и прогнозировать что-либо очень сложно.

Цель XYZ-анализа — определить колебания величины относительно среднего значения и учитывать уровень нестабильности показателя при дальнейшем развитии бизнеса.

Такая диверсификация крайне оправдана, ведь если товар попал в группу B по средней выручке, но продавался хорошо только в декабре и январе (например, ёлочные игрушки), будет странным делать на него ставку в июле. Не всегда показатели выглядят столь очевидными и заметны невооруженным глазом, но методика XYZ-анализа позволяет выявить такие колебания в любом случае.

XYZ анализ в логистике. На что обратить внимание?

При таком анализе нужно учесть все мелочи, проверить расчеты, получить достоверные данные по продажам.

- Собираем данные: хорошо, если у вас уже есть доступ ко всем необходимым данным. В основном, приходится запрашивать данные у других менеджеров или IT-специалистов. Поэтому заранее заложите время на то, что эти данные придется ждать.

- Для анализа подходят данные, представленные в едином формате (поэтому на корректировку знаков после запятой в цифрах или на правку сокращений тоже заложите определенное время).

- Переходя к собственно анализу проверьте, что все данные внесены правильно и формула записаны верно (от этого зависит будущее принятое решение по складам, запасам и закупкам).

- В идеале результаты анализа представить в виде графиков – визуальная информация воспринимается быстрее, ее удобно «читать» и делать по ней выводы.

Пример отчета: доступность товара на складах (сделано в Tableau)

В результате, мы уделяем много времени рутинной работе – сбору данных, их обработке и расчетам. На сама анализ терпения не хватает.