Справка 2 ндфл 2021

Содержание:

- 2-НДФЛ в 2020 будут сдавать организации-правоприемники

- Виды справок 2-НДФЛ

- Штраф за несдачу, опоздание справки 2-НДФЛ

- Сколько надо отработать, чтобы получить 2-НДФЛ

- Скачать новый бланк 6-НДФЛ для 2021 года

- Порядок сдачи формы 2-НДФЛ в 2020 г.

- Печать на 2-НДФЛ

- Доходы и налоги

- За какой период актуальна новая справка о доходах

- Вопросы-Ответы, различные нештатные ситуации

- Новая форма 2-НДФЛ в 2021 году

- ИНН налогоплательщиков

- Бланки и Образец заполнения Справки о доходах

- Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

- Что такое ПРИЗНАК справки 2-НДФЛ ?

- Утверждена новая справка о доходах 2-НДФЛ

2-НДФЛ в 2020 будут сдавать организации-правоприемники

Материалы по теме

Справка 2-НДФЛ в 2021 году: бланк, коды и порядок выдачи работникам

Сдавать справки 2-НДФЛ в 2020 году должны, в том числе, правоприемники организации-работодателя, прекратившей действовать в результате реорганизации. Этого требует пункт 5 , внесенный в нее . Правопреемники, которые получили имущество, права и штат работников другой компании в результате:

- ликвидации;

- присоединения;

- разделения;

- преобразования;

- слияния,

получают и обязанности налогового агента. Поэтому такой работодатель обязан отчитаться по налогу на доходы физических лиц за реорганизованную компанию в инспекцию ФНС по месту своего учета. Если, конечно, сама реорганизованная компания не сделала этого ранее. Уточненные сведения также должна направлять организация-правопреемник.

Соответствующие поправки внесены в форму справки 2-НДФЛ. В частности, разделе 1 «Данные о налоговом агенте» появились два новых поля:

- «Форма реорганизации (ликвидации)» для указания кода, обозначающего тип реорганизации;

- «ИНН/КПП реорганизованной организации».

Всего кодов предусмотрено шесть:

- «0» — ликвидация;

- «1» — преобразование;

- «2» — слияние;

- «3» — разделение;

- «5» — присоединение;

- «6» — разделение с одновременным присоединением.

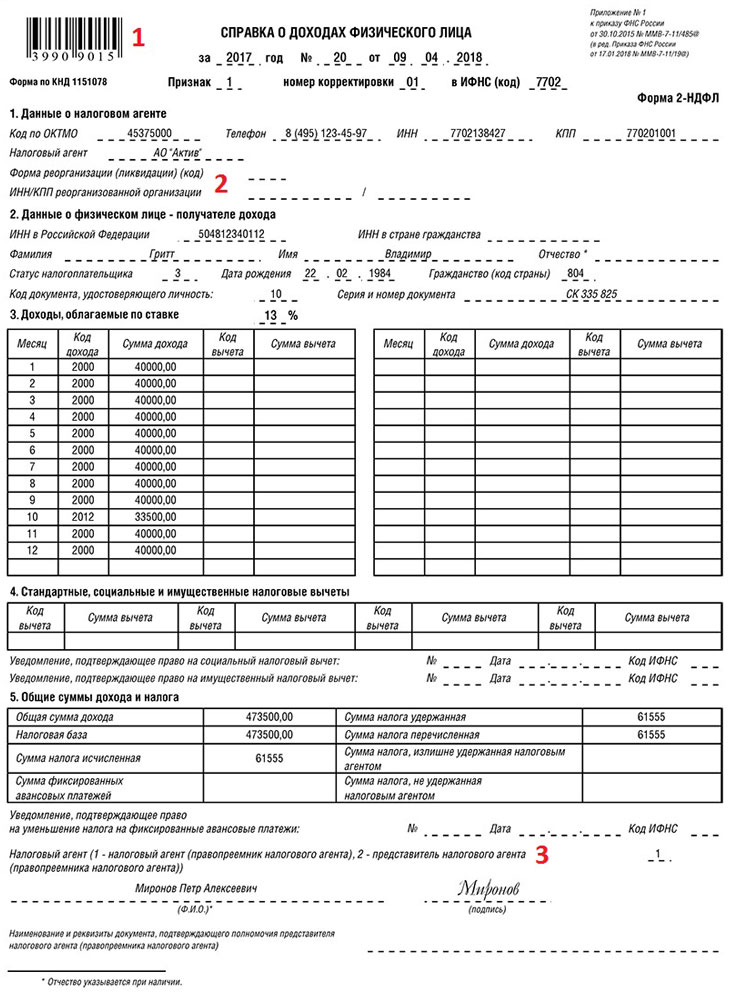

На приведенном примере указан код 2, что означает, что компания была преобразована

Главное, на что нужно обратить внимание при заполнении справки 2-НДФЛ за 2017 год в этом случае — нужно указывать наименование не организации-правопреемника, а реорганизованной компании — налогового агента. Если организация работает в обычном режиме, она должна оставить эти поля справки пустыми

Виды справок 2-НДФЛ

Существует три вида таких справок:

- Первичная.

- Корректирующая.

- Аннулирующая.

Первичной называют документ, в котором отражаются доходы физических лиц, полученные на данном предприятии. В случае допущения ошибок используют следующие два вида справок. Именно на них мы и остановимся подробнее.

Корректирующая

Компании не будут грозить штрафные санкции в том случае, если она сама обнаружила ошибки в данной справке и исправила их. Если же налоговики увидят неточности первыми, то в этом случае штрафных мер компании вряд ли удастся избежать.

По новым правилам, для исправления ошибок в заголовке документа есть специальные поля корректировок. Их необходимо заполнять в той ситуации, когда требуется устранить ошибочные сведения. Когда составляется первичный документ, то в поле корректировки проставляются два нуля. А когда создается корректирующий документ, то в нем уже прописывается число на единицу больше. Если делается аннулирующая бумага, то в ней проставляется цифра «99». Таким образом и исправляются ошибки при заполнении первой справки.

Корректирующую бумагу следует отправить в налоговый орган тогда, когда необходим перерасчет налога на доходы физических лиц из-за того, что появились новые обстоятельства.

В корректирующем документе указываются номер первичной справки и дата составления нового документа. Номер первой корректирующей справки – 01, второй – 02 и так далее.

Число таких справок законодательством не ограничивается, но больше 98 справок сделать не получится, потому что поле рассчитано только на двузначное число. Номер 99 уже имеет справка аннулирующего действия.

Причем форма корректирующей справки должна быть точно такой, какая действовала в тот налоговый период, на который она распространяется

То есть перед тем как исправить ошибки в справке 2-НДФЛ, важно это уточнить

Аннулирующая

Она обозначается номером 99, и в ней есть необходимость, когда ранее поданные сведения утратили свою силу или их не нужно было подавать вовсе. В ней прописывается номер предыдущего документа, действие которого полностью аннулируется. Также пишется дата составления бумаги. Третий, четвертый и пятый разделы в этой справке заполнять не надо.

Штраф за несдачу, опоздание справки 2-НДФЛ

Если вовремя не представить справку по форме 2-НДФЛ, инспекция может оштрафовать. По статье 126 Налогового кодекса РФ. Штраф составляет 200 руб. за каждый документ, который вовремя не сдан.

Своевременная подача электронных справок по форме 2-НДФЛ, заполненных с ошибками, не влечет штрафа за непредставление сведений.

Кроме того, за непредставление или несвоевременное представление справки 2-НДФЛ по заявлению налоговой инспекции суд может применить административную ответственность (ст. 15.6 КоАП) в виде штрафа в размере:

- для граждан – от 100 до 300 руб.;

- для должностных лиц – от 300 до 500 руб.

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов. Налоговой и бухгалтерской отчетности. Документов, используемых при учете налогоплательщиков. При представлении в налоговые органы. А также для подготовки и выгрузки файлов любой налоговой отчетности!

Сколько надо отработать, чтобы получить 2-НДФЛ

Новая справка о суммах доходов и удержанном налоге выдается по запросу работника в течение 3 рабочих дней или при увольнении вместе с трудовой книжкой без дополнительных запросов. В Налоговом кодексе РФ и нормативно-правовых актах ФНС не сказано, в течение какого времени с момента трудоустройства человек вправе попросить изготовить для него этот документ. Это зависит от причин, по которым ему нужны сведения. Законодательно не определено, за сколько месяцев дается справка 2-НДФЛ минимально. Если человек уволится, отработав всего несколько дней, ему начислят зарплату за этот период и удержат с нее налог. Следовательно, при увольнении он получит документ с информацией о выплатах и удержаниях вместе с остальными документами, как предусмотрено нормами Трудового кодекса РФ.

Если человек устроился на работу и хочет получить сведения о зарплате и суммах удержанного НДФЛ, ему придется подождать месяц. По нормам НК РФ НДФЛ удерживают только с полученного дохода, которым заработная плата признается в последний день календарного месяца. Раньше этой даты исчислить налог разрешается только при увольнении.

ВАЖНО!

Делаем вывод, за какой период берется справка 2-НДФЛ в первый раз после трудоустройства — за первый месяц работы минимум и за год работы максимум.

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

За 2020 года отчет нужно было предоставить еще по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. За 1 квартал 2021 заполняется обновленный бланк, утвержденный Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Новая форма имеет следующим вид:

Что изменилось в форме расчета — таблица изменений

Обновленный бланк 6-НДФЛ заметно изменился, полный перечень обновлений смотрите в таблице ниже. Главное изменение заключается в том, что теперь в первом разделе отражаются данные за последние 3 месяца, а во втором — за весь период с начала года (раньше было наоборот).

Еще одно важное изменение — это включение данных из справки 2-НДФЛ в отдельный лист расчета 6-НДФЛ в виде приложения 1. Заполнить впервые его нужно будет в 2022 году, готовя отчетность по итогам 2021 года. Таблица изменений в новой форме 6-НДФЛ с 2021 года:

Таблица изменений в новой форме 6-НДФЛ с 2021 года:

|

Поле нового расчета |

Что изменилось? |

|

Титульный лист |

|

|

Отчетный период (код) |

Формулировка «период представления» заменена на «отчетный период». Сами коды, которые необходимо вносить в это поле не изменились. |

|

Календарный год |

Формулировка «Налоговый период» заменена на «Календарный год». Порядок заполнения этого поля остался прежним – следует указывать год, в котором относится отчетный период. |

|

Форма реорганизации, ликвидации/Лишение полномочий ОП |

Добавлен новый код для обозначения такого события, как закрытие обособленного подразделения — код 9. |

| Раздел 1 – в новой форме здесь отражаются данные за последние 3 месяца, показываются только сведения об обязательствах по уплате налога. Размер дохода не включается, как это было ранее в разделе 2. | |

|

010 |

КБК для уплаты НДФЛ. |

|

020 |

Общая сумма уплаченного налога, дата удержания которого вошла в последние 3 месяца. |

|

021 |

Дата уплаты налога – должна входить в последний квартал. |

|

022 |

Сумма соответствующего перечисленного НДФЛ.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно. |

|

030 |

Общая сумма возвращенного налога, дата возврата которого пришлась на последние 3 месяца. |

|

031 и 031 |

Расшифровка суммы, отраженной в строке 030 – дата возврата и величина возвращенного из бюджета НДФЛ. |

| Раздел 2 – в новой форме здесь приводятся данные о начисленном доходе и налоге за весь период в обобщенном виде. | |

|

100 |

Налоговая ставка. |

|

110 |

Начисленный общий доход по всем сотрудникам за период (дата начисления которого вошла в него). |

|

111, 112, 113 |

Пояснения к строке 110 – отдельно приводятся данные по выплатам в виде дивидендов, по трудовым и ГПХ договорам. |

|

120 |

Число работников, которым выплачен доход. |

|

130 |

Общая сумма примененных вычетов за период. |

|

140 |

Исчисленный налог с суммы из строки 110 с учетом вычетов из строки 130. |

|

141 |

Отдельно отражается налог с дивидендов из строки 111. |

|

150 |

Авансовый платеж – заполняется в отношении иностранных работников на патенте. |

|

160 |

Фактически удержанный налог, дата удержания которого попала в отчетный период. |

|

170 |

Размер НДФЛ, который работодатель не смог удержать по каким-либо причинам. |

|

180 |

Излишне вычтенный НДФЛ. |

|

190 |

Сумма налога, которая была возвращена работодателем работникам. |

| Приложение 1 Справка о доходах и суммах налога физлица на двух листах – новый раздел в расчете 6-НДФЛ заменяет собой ранее действующую справку по форме 2-НДФЛ. Заполнять приложение 1 нужно только по итогам года – впервые за 2021 год. При этом действующая ранее 2-НДФЛ теряет свою силу. |

Порядок сдачи формы 2-НДФЛ в 2020 г.

Теперь разберемся с тем, какие изменения произошли в части представления отчета в орган ФНС. Отчитываться нужно по месту учета компании в качестве налогового агента, это не изменилось. Также по нормам справка может быть направлена двумя способами:

- на бумаге;

- в электронной форме.

Бумажный вариант налоговики готовы принимать только в том случае, если сведения подаются по 24 физическим лицам (не более). Если плательщиков больше — предусмотрен только электронный вариант. Но в 2020 году отчет нельзя сдать на таких электронных носителях, как: диски СД, дискеты, флэшки. Соответствующий пункт удален из раздела II Порядка сдачи 2-НДФЛ, как устаревший. Направить электронный вариант в орган ФНС теперь возможно только по телекоммуникационным каналам связи (ТКС).

Печать на 2-НДФЛ

В справке 2-НДФЛ, которую налоговый агент подает в инспекцию проставлять печать не нужно. Ведь форма справки, действительно, дажене предусматривает реквизита для проставления печати «М.П.». Специалисты ФНС с этим не спорят. В письме ФНС России от 17.02.2021 № БС-4-11/2577@ прямо разъяснено, что печать на справке не нужна. Соответственно, налоговая инспекция не вправе отказаться принимать справку 2-НДФЛ из-за отсутствия печати.

Печать на справке 2-НДФЛ для налоговой инспекции

Бухгалтерия обязана выдавать справки 2-НДФЛ своим работникам или подрядчикам на основании их заявлений. Этого требует пункт 3 статьи 230 НК РФ). Зачастую, работники обращаются за справкой для оформления банковского кредита. На выдаваемых справках печать также можете не проставлять. Любой банк обязан принимать справки 2-НДФЛ без печатей, поскольку их проставление не является обязательным в силу законодательства.

Данная справка может применяться для разных целей. Кто-то из ваших сотрудников может, к примеру, отправиться в банк за оформлением кредита. В этом случае проставлять печать не требуется. Но для того чтобы у работников кредитной организации не возникло сомнений по поводу выдачи денег, лучше оставить оттиск на документе.

Работодатель представляет справки 2-НДФЛ в налоговую инспекцию по месту своей регистрации не позднее 1 апреля года, следующего за отчетным. После чего один экземпляр справки отдается работнику. Но в случае необходимости работник может запросить такую справку неограниченное количество раз в течение года. Также справка выдается при увольнении работника. Работодатель не имеет права отказать в выдаче справки о доходах.

Требуется ли печать на 2-НДФЛ

Приказ ФНС № ММВ-7-11/566@ от 02.10.2021г. о новом виде справки 2-НДФЛ не информирует о необходимости проставлении печати. Нет этих сведений и в статьях Налогового Кодекса. Раз информация не указана в нормативных актах, то и представители налоговой службы не могут отказать в принятии справки 2-НДФЛ без печати.

В новой форме 3-НДФЛ удалены поля для указания адреса налогоплательщика. Теперь эти сведения в бланке указывать не нужно. Достаточно просто заполнить поле «Номер контактного телефона». Телефон указывается или мобильный, или городской, при необходимости, с кодом города.

Доходы и налоги

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2018 года добавлены следующие актуальные для работников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

С 2016 года раздел 5 дополнен графой «Сумма фиксированных авансовых платежей», а также полем для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму таких платежей.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.

За какой период актуальна новая справка о доходах

В ИФНС данные подаются один раз в год, а не за определенный месяц (к примеру, февраль), но сведения по уплате налогов отражаются по каждому месяцу. Документ за 2021 г. подается в 2019 г. до 1 апреля.

Говорить об актуальном периоде для физического лица – сложно. Работник может запросить данные в любое время, зависит от того, за какой период от него требуются данные. Обычно это 6 или 12 месяцев. Для получения кредита банкам интересен доход за последнее полугодие.

Что касается срока действия бумаги: законом не ограничен срок актуальности справки. Но такое ограничение может накладывать учреждение, в которое гражданин относит готовый документ. К примеру, банки не рассматривают в качестве подтверждения платежеспособности справки, полученные более 30-ти дней назад.

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Может ли организация выдать родственникам сотрудника справку о доходах и суммах налога физического лица

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2020 года. А закончился уже в январе 2021 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2020 году, но выплачены только в 2021 году. Включать их в отчетность по НДФЛ за 2020 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2020 году, а будут выплачены в 2021 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

Новая форма 2-НДФЛ в 2021 году

Обозначим отличия в формах справок прежнего образца с новой.

- Изменен штрих-код документа — 3990 9015.

- В разделе 1, содержащем сведения о налоговом агенте, добавлены поля, которые заполняются правопреемником в случае ликвидации (реорганизации) юридического лица.

- Введены наименование и реквизиты правопреемника организации — налогового агента.

- Исключены сведения об адресе регистрации физического лица в разделе 2.

- В разделе 4 исключены суммы инвестиционных вычетов.

Если говорить о сроках, в которые работодатели обязаны представлять 2-НДФЛ в органы налоговой службы, то это даты года, следующие за налоговым периодом:

- 1 апреля в большинстве случаев;

- 1 марта при отсутствии возможности удержать исчисленный налог в налоговом периоде.

ИНН налогоплательщиков

Форму 2-НДФЛ сдают в налоговую даже без указания ИНН получателя доходов. Об этом сказано в письме ФНС №БС-4-11/1068 от 27.01.2016, где налоговики подтверждают, что указание ИНН в отчете зависит от того, предоставил ли его налогоплательщик своему налоговому агенту. Отчет без этого реквизита проходит форматно-логический контроль. Правда, с некоторыми нюансами.

Так, при отправке отчета в электронной форме с незаполненным полем ИНН от ФНС в ответ придет протокол с таким сообщением: «Предупреждение. Не заполнен ИНН для гражданина России». Но отчет система все равно пропустит, а такой протокол является просто предупреждением. И если других ошибок нет, то и переживать не о чем.

А вот ошибка, допущенная в самом ИНН, возымеет более серьезные последствия. За каждую неверную цифру придется заплатить 500 рублей, в соответствии с нормами статьи 126 НК РФ. Штрафа не последует, если заметить неточность раньше налоговой службы и успеть подать корректирующую форму с верными данными. В таком документе следует заполнить только то поле, в котором была допущена ошибка, а не переносить в него все данные из основного отчета.

Бланки и Образец заполнения Справки о доходах

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2018 год

Бланк скачать: 1. Справка 2-НДФЛ 2018 пример заполнения PDF (325 кб)2. Справка 2-НДФЛ 2018 пример заполнения Excel (112 кб)3. Исходные данные для примера 4. Справка 2-НДФЛ 2018 для ФНС ( пустой бланк, Excel 100 кб)5. Справка 2-НДФЛ для работника ( пустой бланк, Excel 100 кб)6. Порядок заполнения 2-НДФЛ

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2017 год (после 10 февраля 2018)

Бланк скачать: 1. Справка 2-НДФЛ 2017 пример заполнения PDF (223 кб)2. Справка 2-НДФЛ 2017 Excel (52 кб)3. Справка 2-НДФЛ 2017.xls ( пустой бланк, Excel 52 кб)

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2017 год (до 10 февраля 2018)

1. Справка 2-НДФЛ 2017 пример заполнения, PDF (223 кб)2. Справка 2-НДФЛ 2017.xls (пример заполнения, Excel 52 кб)

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2016 год

1. Справка 2-НДФЛ 2016 пример заполнения.pdf PDF (83 кб)2. Справка 2-НДФЛ 2016.xls Excel (43 кб)

БЛАНК и ПРИМЕР справки 2-НДФЛ за 2015 год

открыть/закрыть документ

ПРИМЕР ЗАПОЛНЕНИЯ справки 2-НДФЛ за 2014 год

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть три исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Что такое ПРИЗНАК справки 2-НДФЛ ?

Во всех справках 2-НДФЛ должен стоять признак 1. Признак 2 предусмотрен только для тех справок, которые компания должна была сдать к 1 марта 2021 года. Чтобы сообщить о невозможности удержать НДФЛ в 2020 году. Если перепутать этот признак справки 2-НДФЛ , инспекторы могут решить. Что компания с опозданием отчиталась о невозможности удержать налог. А справку 2-НДФЛ за 2020 год и вовсе не представила.

Скачать пример (.xls 61 Кб) заполнения справки с признаком 2, когда невозможно удержать налог. Уведомление сотрудника об этом.

Ситуации, при которых невозможно удержать НДФЛ, могут возникнуть. Если выплаты сотруднику прекратились. Например, работник получил доход, а после этого уволился или ушел в неоплачиваемый отпуск. Ниже приведены примеры таких ситуаций.

Утверждена новая справка о доходах 2-НДФЛ

Форма 2-НДФЛ

– это справка о доходах физического лица. Эта справку формирует работодатель (налоговый агент) по работнику (физлицу), которому в течение года выплачивалась зарплата (или другой доход, облагаемый НДФЛ).

Налоговые агенты ежегодно сдают сведения 2-НДФЛ по каждому работнику в налоговую инспекцию:

- до 1 апреля обычные справки,

- до 1 марта справки о том, что налог не удержан.

Кроме того, по запросу работника работодатель обязан выдать ему справку о доходах на руки. Обычно эту справку физлицо предоставляет в банк для получения кредита, в налоговую для получения вычетов, новому работодателю и т.д.

Связанные статьи

Как работнику получить справку о доходах

Новые формы справки 2-НДФЛ

- Первая форма имеет машиночитаемый формат и сдается вналоговый орган . Сокращенное наименование формы – 2-НДФЛ.

- Вторая форма имеет привычный вид. Данная справка выдаетсяработнику . Сокращенное наименование формы – отсутствует.

Как заполнить новую форму 2-НДФЛ для налогового орган?

Новый бланк имеет 3 раздела и 1 приложение.

В заголовке

формы указываются данные о работодателе: ИНН, КПП, наименование организации / ФИО предпринимателя, ОКТМО и т.д.

В поле «Признак» ставится: 1 для обычной справки, 2 – для справки с информацией о невозможности удержать налог, 3 и 4 – заполняются правопреемниками при реорганизации ЮЛ.

Признак справки влияет на срок сдачи формы 2-НДФЛ в налоговый орган

В Разделе 1

указываются данные работника: ФИО, ИНН, дата рождения и др.

В поле «Статус налогоплательщика

» указывается: 1 – налоговый резидент, 2 – нерезидент, 3 – высококвалифицированный иностранный специалист, 4 – переселенец, 5 – беженец, 6 – иностранец на патенте.

В Разделе 2

отражается общая сумма дохода и налога.

В поле «Налоговая база» проставляется сумма доходов из Приложения, уменьшенная на вычеты из Приложения и Раздела 3.

Показатель «Сумма налога исчисленная» — это произведение налоговой базы и налоговой ставки.

В Разделе 3

указываются стандартные, социальные и имущественные налоговые вычеты, а также данные об уведомлениях из налогового органа, подтверждающие право на уменьшение налога.

В поле «Код вида уведомления» нужно поставить: 1 – при имущественном вычете, 2 – при социальном вычете, 3 – при уменьшении налога на фиксированные авансовые платежи.

В Приложении

отражается расшифровка сведений о доходах и вычетах (по конкретным доходам) по месяцам по ставке налога.

В справку включаются только доходы, которые облагаются НДФЛ. Например, пособие по уходу за ребенком до 1,5 лет в справке не отражается.

Сумма дохода указывается полностью, без уменьшения на налог и вычеты. Вычеты, предусмотренные для конкретных доходов, например, 4000 руб. для подарков, указываются рядом в Приложении. Стандартные вычеты, например, 1400 руб. в месяц на ребенка, отражаются общей суммой в Разделе 3.

Для доходов, облагаемых по разным ставкам, Разделы 1-3 и Приложение нужно заполнять отдельно.

Порядок заполнения справки о доходах для работника

Форма справки изменилась незначительно. В новом бланке отсутствуют поля, которые были нужны только налоговикам: номер справки, сведения об уведомлении из налогового органа о праве для уменьшения налога и т.д.

Приказ вступает в силу с 1 января 2021 года. Поэтому начиная с 2019 года заполнять 2‑НДФЛ за 2021 год нужно на новых бланках. Справки за 2021 год заполняются по старой форме.