Урок № 24. как выбрать пиф?

Содержание:

- Главная цель ПИФ!?

- Ключевые преимущества ПИФов

- Стоит ли вкладывать деньги в ПИФы 2021: мнение экспертов

- Виды ПИФОВ

- Как работают ПИФы в Казахстане

- ЗПИФ vs прямые инвестиции в недвижимость

- Часто задаваемые вопросы

- Комиссии ПИФ

- Как выбрать подходящий ПИФ

- Что с налогами?

- От чего зависит стоимость пая

- Открыть свой инвестиционный фонд в российских условиях – стоит ли играть по правилам

- Покупка и погашения пая

- ПИФЫ — что это?

- Как открыть инвестиционный фонд в 2021 году: общие сведения

Главная цель ПИФ!?

Хотя это конечно хорошо для рекламных целей. Если есть стабильная доходность, клиентов будет больше. Все будут радостно нести денежку. Больше клиентов, выше чистая прибыль фонда. Но….

УК не хотят идти навстречу потенциальным и существующим пайщикам. Я говорю про ежегодные издержки в виде взимаемых комиссий.

А вот с ними как раз все плохо. Почему-то они не уменьшаются, а увеличиваются. Даже в условиях высокой конкурентности, среди аналогичных фондов. Никто не спешит уменьшать проценты за управление.

Складывается такое мнение, что УК старается выжать максимально денег с клиентов.

Ключевые преимущества ПИФов

Среди плюсов паевых инвестиционных фондов можно выделить следующие:

- Нет необходимости самостоятельно разбираться в конъюнктуре рынка, выбирать активы, принимать решения о сделках — опытные управляющие все сделают за вас.

- Этот инвестиционный инструмент доступен всем. Стоимость паев некоторых фондов сопоставима с ценой за оплату услуг мобильной связи.

- Широкая диверсификация вложений. ПИФы — это готовый портфель из нескольких инструментов. Одной покупкой можно вложиться сразу во множество компаний, рынков и отраслей, снизив тем самым риски инвестирования.

- Паи открытых фондов обладают высокой ликвидностью. Можно подать заявку на их продажу или покупку в любой рабочий день.

- Инвестиционные паевые фонды находятся под управлением управляющей компании (УК). Ее деятельность, в свою очередь, регулируется ЦБ РФ.

- В случае долгосрочного инвестирования (на 3 года и более) можно воспользоваться дополнительными льготами от государства, а именно — получить налоговый вычет.

- На рынке представлено множество стратегий с разными сроками вложений, потенциальной доходностью и уровнем риска, поэтому каждый инвестор может выбрать фонд для достижения своих финансовых целей.

Стоит ли вкладывать деньги в ПИФы 2021: мнение экспертов

Ведущие аналитики в области инвестирования советуют вкладывать деньги в ПИФы с осторожностью, придерживаться правил, которые смогут обеспечить прибыльность и избежать потерь. Эти рекомендации учитывают экономические последствия коронавируса и мирового кризиса:

- Параметры доходности и уровень риска должны быть увязаны между собой. Организации, предлагающие высокий процент на сегодня, скорее всего, являются пирамидами. Это высокий риск потерять вложения.

- До выбора фонда следует провести анализ экономических показателей. Они постоянно меняются, сложно выявить закономерности, нужно обладать знаниями.

- Изучить рейтинги фондов, которые можно найти в свободном доступе, а также условия входа и выхода из состава пайщиков.

Самые выгодные ПИФы в 2021 году, по мнению экспертов, – фонд «Райффайзен Капитал», «ВТБ Капитал», «СБЕР Управление активами».

Сбербанк

В Сбербанке существует несколько программ паевого инвестирования, которые отличаются между собой уровнем дохода и риска. Предлагается три фонда:

- Илья Муромец. Отличается низкой доходностью и низким уровнем риска, рассчитан на тех, кто стремится сохранить сбережения и приумножить их по ставке, большей, чем у банковского депозита. Ориентировочный процент прибыли – 27% за три года.

- Сбалансированный. Средний риск и доходность. Для тех, кто не боится рискнуть и грамотно распределить средства между акциями и облигациями. Примерная прибыль – 45% за три года.

- Добрыня Никитич. Основой служат акции российских предприятий. Движение рынка ценных бумаг рассчитывается на основе фундаментального анализа и оценки текущей стоимости в долгосрочной перспективе. Высокий риск и доходность – до 60% за три года.

Выбор можно сделать на основе собственной оценки условий и готовности рисковать.

ВТБ

Банк ВТБ дает несколько готовых предложений для инвестирования. К ним относятся ПИФы:

- Казначейский. Содержит государственные и корпоративные облигации, сочетая низкий уровень риска и среднюю доходность. Прогнозируемая ставка составит 38% за три года.

- Акции. Высокий риск, обусловленный покупкой акций российских ликвидных предприятий. Ориентировочная доходность – 67% за 3 года инвестирования.

- Еврооблигации развивающихся рынков. Высокая степень рискованности, доходность 23%.

- Технологии будущего. Покупка акций технологического сектора экономики с высоким риском при планируемой доходности 3% в год.

Райффайзенбанка

ПИФы этого банка отличаются большим разнообразием с доходностью за 3 года:

- Информационные технологии. Инвестирование в американские технологические компании с доходом до 120%.

- Корпоративные облигации. Покупка акций российских предприятий с уровнем дохода до 23%.

- Облигации. Вложение в государственные и корпоративные облигации России с уровнем до 19%.

- Золото. Инвестирование в драгоценный металл с доходом до 56%.

- Фонд активного управления. Покупка акций крупнейших мировых предприятий из разных секторов промышленности с доходом до 49%.

При желании разобраться и выгодно вложить свои средства нужно будет детально изучить всю информацию о каждом из фондов, просчитать выгоды и риски. Возможно, для этого понадобится консультация специалиста, но такой подход будет единственно верным при выборе ПИФа.

Виды ПИФОВ

В зависимости от условий и сроков покупки ПИФы можно разделить на несколько видов.

Открытые пифы — самый распространенный и популярный среди инвесторов способ инвестирования в паевые фонды. Пайщики могут в любое время покупать и продавать свои доли.

Закрытые пифы — продать паи можно только в конце срока деятельности фонда. Как правило, это фонды созданные конкретно под какой-либо проект, например, недвижимости. После завершения строительства и ее продажи, фонд закрывается и прибыль распределяется между пайщиками.

Интервальные пифы — заранее оговаривается период и время, когда пайщики могут продавать и покупать доли фонда. Например, 2 раза в год в течение 2 недель или первые 15 дней в начале каждого квартала.

Пифы в зависимости от своего типа имеют и различную потенциальную доходность. Чем более удобны они для своих клиентов в плане купли-продажи, тем более низкую доходность они имеют.

Как работают ПИФы в Казахстане

Деятельность по управлению ПИФами (работа управляющих компаний) лицензируется Агентством РК по регулированию и развитию финансового рынка (АРРФР) и регламентируется РК «Об инвестиционных и венчурных фондах». Государство не гарантирует доходность таких инвестиций и возврат вложенных средств.

Востребованность ПИФов растёт. По данным Ranking.kz, к августу 2021 года чистые активы паевых инвестиционных фондов увеличились в 2,2 раза за год и составили 116,1 млрд тенге (годом ранее – 52,9 млрд тенге). Увеличилась в три раза численность пайщиков – 3,3 тысячи человек. Это связано как с повышением общей финансовой грамотности казахстанцев, так и увеличением количества игроков. По последним данным, опубликованным на сайте АРРФР, на рынке представлено 40 ПИФов. Из них: открытых – 1, интервальных – 22 и закрытых – 17.

Что значит данная классификация?

- Открытый ПИФ. Паи можно купить или продать в любой рабочий день.

- Интервальный ПИФ. Паи могут быть выкуплены управляющей компанией через определённое время и с определённой периодичностью: например, раз в полгода.

- Закрытый ПИФ. Создаётся под проект. Купить паи можно в самом начале – на стадии формирования проекта, а продать – только после завершения. Как правило, закрытые ПИФы создаются на несколько лет.

Есть ещё один тип паевого инвестиционного фонда – закрытый рискового инвестирования, однако в Казахстане такие фонды не представлены.

Наиболее оптимальным для широкого круга потребителей – от новичков до опытных инвесторов – считаются интервальные ПИФы. Эксперты называют их хорошей альтернативой банковским депозитам. Как показывает практика, доходность в долларах от паёв выше, чем у депозитов.

Управляющие компании, чтобы обеспечить доходность, прилагают знания и навыки для правильной оценки и вложения средств в разные инструменты и в разные отрасли. Это та самая диверсификация портфеля, за счёт которой и обеспечивается доход. Работа системы ПИФов устроена таким образом, что вложенными средствами пайщиков управляет команда экспертов-аналитиков, которая исключает влияние одномоментных, импульсивных и эмоциональных решений.

Одним из интервальных паевых инвестиционных фондов, ведущих свою деятельность в Казахстане с апреля 2021 года, является ИПИФ Halyk Global. Команда с опытом управления активами в размере более 200 млн долларов проводит регулярную экспертизу рынка и собственного портфеля, расширяет его направления для минимизации рисков и использует адаптированные инвестиционные стратегии. Управляющая компания – один из крупнейших инвестиционных банков страны Halyk Global Markets неоднократно признавался лучшим инвестбанком по версии авторитетных финансовых изданий Global Finance, World Finance, и победителем премии Cbonds Awards.

Инвестиционная стратегия – сбалансированная. Активы ПИФа инвестируются в долевые (акции, депозитарные расписки и индексные фонды акций) и долговые финансовые инструменты (еврооблигации и индексные фонды облигаций), обращающиеся на международных рынках, номинированные преимущественно в долларах. По отраслям инвесткартина выглядит следующим образом: технологический, энергетический и финансовый секторы, драгоценные металлы и товары первой необходимости, долговой рынок и другие направления.

ЗПИФ vs прямые инвестиции в недвижимость

Россияне привыкли к тому, что вкладывать деньги в недвижимость надежно. В последнее время с этим вариантом конкурируют как раз ЗПИФы недвижимости, их также обозначают как ЗПИФН.

«Состоятельные жители России покупают готовый арендный бизнес в Москве. Входной порог для такой инвестиции составляет минимум 10 миллионов рублей. И это за помещение на окраине Москвы или даже за ее пределами, в старом жилом доме с арендатором уровня парикмахерской, магазина разливного пива или кафе», — рассказывает Цогоев. По его оценке, спрос намного больше предложения, это ведет к завышению цены. На рынке есть много объектов, созданных специально для непрофессиональных инвесторов. Продавцы их позиционируют как стабильный арендный бизнес, а на самом деле покупатель получит большие риски. В этом случае коллективные инвестиции становятся неплохой альтернативой.

Купив дом или помещение, можно им распоряжаться как угодно. А в фонде будет только доля в конкретной недвижимости, из опций у которой только «владеть» или «продать». Это недостаток вложений в ЗПИФН.

Однако прямые вложения в недвижимость, особенно в площади коммерческого назначения, обычным инвесторам зачастую просто недоступны — слишком дорого. Выкуп одного объекта может обойтись в десятки миллионов рублей. А вложив в фонд недвижимости даже 300 тыс. рублей, вы станете совладельцем всех активов, которые ему принадлежат. Чаще это не один объект, а сразу несколько, говорит Николай Антипов.

«Управляющая компания такого фонда проверяет юридическую чистоту объекта, его техническое состояние, инвестиционную привлекательность», — добавляет Екатерина Ганцева. Недвижимость, принадлежащая фонду, защищена:

- от уничтожения (обязательным страхованием);

- от рейдерских захватов (ограничениями на распоряжение недвижимостью в правилах доверительного управления фонда);

- от недружественных действий самой УК (за тем, как она распоряжается имуществом, следят специализированный депозитарий и Банк России).

Урок № 5. Депозитарий — основная страховка инвестора

Факт покупки товара в магазине можно доказать, предъявив чек. На бирже ваше право собственности на актив в случае необходимости подтвердит депозитарий. Что это такое и как работает?

Часто задаваемые вопросы

Что такое ПИФ?

- Паевой инвестиционный фонд – это фонд, который состоит из активов инвесторов: это могут быть деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

- Пай — доля инвестора (пайщика) в этом фонде. Это – ценная бумага, подтверждающая, что пайщику принадлежит доля имущества фонда.

- Имуществом фонда распоряжается управляющая компания (УК). Ее задача — зарабатывать деньги для пайщиков. Для этого она управляет активами фонда: покупает и продает ценные бумаги, и иные финансовые инструменты. Если стоимость имущества фонда увеличивается, растет и цена пая. УК отвечает за активы пайщиков перед законом.

Какие преимущества есть у ПИФ?

- Низкий порог входа – приобрести пай можно даже за низкую сумму – 1000 рублей. При этом доходность паев может превышать доход от банковских депозитов или инвестиций в недвижимость.

- Не нужно обладать специальными знаниями: активами ПИФ управляют профессионалы с высоким уровнем компетенции в инвестиционной сфере.

- Диверсификация активов – инвестирование средств в разные активы сокращает риски.

- Широкий выбор – управляющая компания использует разные инвестиционные стратегии. Вы можете подобрать любой ПИФ под свои финансовые возможности и соотношение доходность/риск.

- Надежная защита – работу управляющей компанией контролируют ЦБ РФ и СД – специализированный депозитарий.

Как купить паи?

Оформить заявку на приобретение паев Вы можете в личном кабинете или в любом нашем офисе. После оформления заявки необходимо совершить перевод денежных средств на счет фонда.

Как обменять паи?

Оформить заявку на обмен паев вы можете в личном кабинете или в любом нашем офисе. Обмен паев производится в течение пяти рабочих дней после подачи заявки

Как погасить паи?

- Оформить заявку на погашение паев вы можете в личном кабинете или в любом нашем офисе.

- Погашение инвестиционных паев осуществляется в срок не более 3 рабочих дней со дня приема заявки на погашение инвестиционных паев.

Сумма денежной компенсации, подлежащей выплате, определяется на основе расчетной стоимости пая на рабочий день, предшествующий дню погашения инвестиционных паев. Выплата денежной компенсации осуществляется в течение 10 рабочих дней со дня погашения инвестиционных паев.

Может ли 3-е лицо зачислить денежные средства на счет?

Зачисления денежных средств в фонды допускаются третьими лицами, являющимися ближайшими родственниками клиента при предоставлении следующих документов: свидетельство о браке или свидетельство о рождении.

Как узнать стоимость пая?

Динамику стоимости пая Вы можете посмотреть в соответствующих разделах сайта, а также в личном кабинете УК «Открытие»

Важно понимать, что доходность по паям не гарантирована. Риск пропорционален ожидаемой доходности (чем выше риск, тем выше доходность и наоборот)

Доходность зависит от динамики активов, находящихся в составе ПИФ.

Что такое надбавка и скидка?

- Надбавка – это комиссия, которая при приобретении паев увеличивает их стоимость. При наличии надбавки стоимость пая, по которой происходит приобретение, увеличивается по сравнению с расчетной.

- Скидка – это комиссия, которая при погашении паев уменьшает их стоимость. При наличии скидки стоимость пая, по которой погашаются паи, уменьшается по сравнению с расчетной.

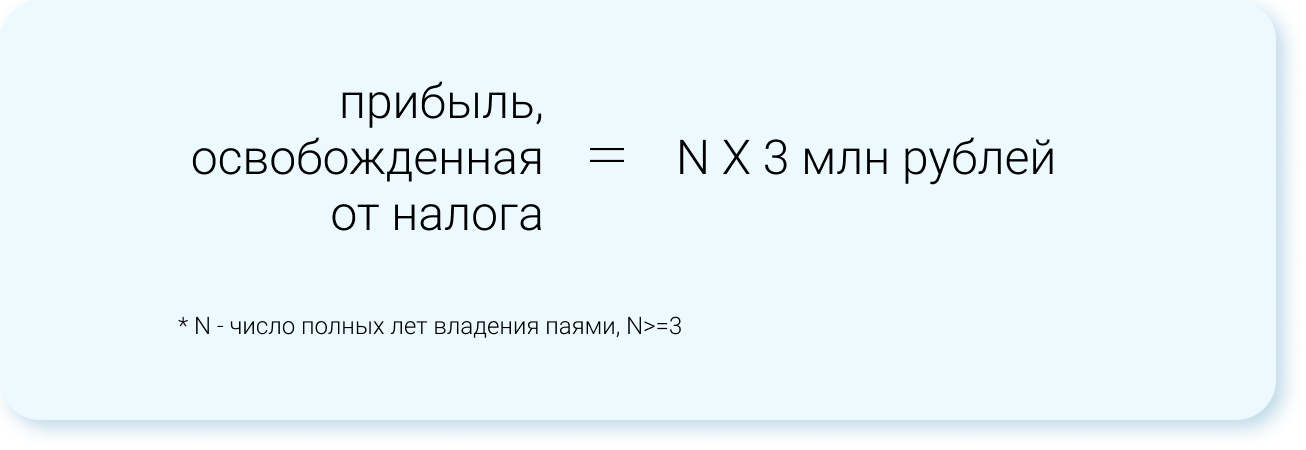

Как получить налоговую льготу по ПИФ при владении более 3-х лет?

- Для получения налоговой льготы по ПИФ – нужно владеть паями больше трех лет. При этом доход от инвестиций должен быть не больше 3 млн рублей в год. Таким образом, платить налог придется только если вы заработали на инвестициях больше 9 миллионов за три года.

- При подаче заявки на погашение паев, в случае соблюдении всех условий на получение налоговой льготы, УК «Открытие» самостоятельно реализует данную льготу для клиента.

Комиссии ПИФ

Об этом вам не расскажут в банке

А если и расскажут, то так завуалируют, что вы не обратите на это внимание, как на малосущественный пункт

На доходность фонда (ПИФ) влияют три основных фактора:

- Законодательство.

- Издержки.

- Стратегия управления.

Законодательство.

По закону, часть инвестируемых средств, фонд должен держать к кэше. То есть на эти деньги не покупаются активы. Они просто лежат мертвым грузом.

Когда клиент продает принадлежащие ему паи, фонд производит выплату из этого резерва. Часть ваших денег не работает, а лежит в заначке и ждет, когда возможно придет некий Вася Пупкин и потребует вернуть свои средства. Процент этой «подушки безопасности» невелик. Но в итоге реальная доходность самого фонда снижается.

Комиссии.

Причем, сотрудники, «убалтывающие» потенциальных клиентов, особо на этом пункте внимание не заостряют. Мельком говорят, обязательно добавляя слово «всего …..»

Итак, что это за расходы?

Плата за вход. При покупке паев, автоматически со всех пайщиков, будет удержан определенный процент от суммы средств или так называемая надбавка. Может варьироваться от 1,5 до 4%. В зависимости от аппетита и наглости управляющей компании. В среднем это 3%.

3% много это или мало?

Пример. Допустим, у вас есть 100 тысяч рублей. На эти деньги купили паи фонда. ПИФ за 10 лет, показывал среднегодовую доходность — 12%. За это время ваш капитал подрос бы до 310 тысяч рублей.

Так? Нет, не так.

Уплатив трехпроцентную комиссию на входе — реально вы вложили не 100, а 97 тысяч. И доходность нужно рассчитывать с этой суммы. При тех же условиях, вы получили бы 300 тысяч. Потеряв еще десятку, как недополученную прибыль.

На это можно было бы закрыть глаза. Если бы это была единственная комиссия управляющей компании.

Плата за выход. Или так называемые скидки при продаже паев. УК выкупает ваши паи с дисконтом. Процент снова зависит от аппетита компании и сроков владения паями. В среднем от 2 до 3%. Обычно плата не взимается (но не у всех) при владении паями более 3-х лет.

Что мы получаем?

Купили паи, потеряли 3%. Продали паи — еще потеряли 3%. Вложили деньги на 1 год. Фонд заработал 12% прибыли. Ваша чистая прибыль за минусом издержек — всего 6%.

На десятилетнем периоде, из примера выше, вы теряете еще десятку.

И на это можно было бы закрыть глаза (хоть и с трудом). Можно сказать, что это были только цветочки. Впереди самое интересное.

Плата за управление. В эту статью расходов входит плата самой УК, расходы на депозитарий и прочие издержки. Просуммировав — получаем от 3 до нескромных 5-6%. Эта плата фиксированная. И берется каждый год от величины ваших активов. Независимо от того, показал фонд прибыль или получил убыток.

Наверное было бы правильнее платить ПИФу за показанный результат. Заработали для клиентов прибыль — получили определенный свой процентик. Если нет, то и платить незачем.

Но управляющие компании думают иначе. И сдергивают с клиентов деньги ежегодно.

Как это отражается на наших деньгах? И на итоговой прибыли?

Складываем все издержки воедино.

Условия все те же. Есть 100 тысяч, фонд растет в среднем на 12% в год. Плата за вход (разовая) — 3%. Плата за управление (ежегодная) — 4%.

Через 10 лет вместо 310 тысяч, на вашем счете окажется скромные ……210 тысяч рублей.

Дополнительная информация. В примере, мы еще не рассмотрели возможность получения убытков по результатам работы ПИФ. Когда к полученным потерями снова добавляется ежегодная плата за управление. Получили убыток в 4%. Добавляем еще 4% комиссий. И вот убыток удваивается.

Как выбрать подходящий ПИФ

Специально для вас мы подготовили памятку по выбору ПИФов:

- Определитесь со стратегией. Если вы планируете вложить средства на короткий промежуток, отдавайте предпочтение ПИФам с консервативной стратегией. Использование агрессивной стратегии может дать большую доходность, но риски в этом случае тоже возрастают. Такие стратегии разумнее использовать для долгосрочных инвестиций: даже если рынок просядет, у активов будет время, чтобы восстановиться в цене.

- Внимательно выбирайте управляющую компанию. Оцените рейтинг ее надежности (обычно он указан на сайте УК). Протестируйте приложение для инвестиций, чтобы понять, будет ли вам удобно отслеживать с его помощью динамику пая.

- Определитесь с суммой для инвестиций и выберите фонд, который соответствует вашим финансовым целям и отношению к риску. Если у вас нет времени на самостоятельный анализ ПИФов, вы всегда можете обратиться за помощью к финансовому советнику.

Что с налогами?

Доход россиян от продажи паев облагается 13-процентным налогом на доход физлиц. Налог удерживает управляющая компания, когда инвестор продает паи. Если инвестор владеет паями более трех лет, ему положены налоговые льготы. Налог не надо платить, если доход не превышает 3 млн рублей за каждый год из трех владения паями. Если доход больше, то налог берется только с суммы превышения.

Формула справедлива для ценных бумаг на бирже и паев открытых (включая интервальные) ПИФов, а также при продаже паев ЗПИФ через три года владения ими (если фонд до этого времени не будет закрыт).

Удерживаете паи три года — от налогов можете освободить доход до 9 млн рублей, за пять лет — до 15 млн рублей и т. д.

Дивиденды российских фондов прибавляются к стоимости пая, так что у инвестора есть возможность избежать налога на дивиденды, если он продержит паи три года.

Если инвестор предпочитает вкладываться в паи разных фондов и покупал их много раз, то погашение налогов идет по методу FIFO: купленное первым погашается первым. Не платить НДФЛ можно, погашая не больше паев, чем вы купили три года назад или еще раньше.

Как оценить эффективность управления ПИФом?

Прошлая доходность не позволит спрогнозировать будущую, но поможет оценить профессионализм управления. На показатели предыдущего года ориентироваться не стоит: управляющая компания может сменить стратегию, продать часть активов, акции и облигаций могут резко подешеветь или, наоборот, подорожать. Эксперты рекомендуют смотреть на доходность ПИФа за три года. Некоторые УК сразу показывают доходность за этот срок. Разделите ее на три — получите примерную годовую доходность.

Доходность сама по себе ни о чем не говорит. Если пай за год подорожал на 20%, это много или мало? Чтобы ответить на данный вопрос, надо сравнить доходность фонда с эталоном. Эталон выбирается в зависимости от того, во что вкладывается фонд. Например, доходность фонда российских акций есть смысл сравнивать с индексом Мосбиржи, фонда американских акций — с S&P 500 и т. д

При сравнении обратите внимание, насколько стабильно управляющий обгоняет эталон. На растущем рынке стоимость пая должна расти быстрее рынка, на падающем — снижаться медленнее рынка.

Если фонд инвестирует в иностранные активы, а доходность показывает в рублях, не забудьте при оценке эффективности управления сделать поправку на курс российской валюты.

Доходность фонда зависит от класса активов, а значит, сопровождается соответствующим риском

Минимальные доходности у фондов гособлигаций, а самые высокие, но куда менее непредсказуемые — у фондов акций. При этом фонд акций вовсе не лучше фонда облигаций только потому, что он доходнее. Ведь и риски по акциям куда выше. Сначала определитесь, какой тип фонда вам интересен, исходя из целей инвестирования и комфортного для вас уровня риска, и потом сравнивайте доходности разных фондов этого типа с эталоном.

Цена пая, то есть одной доли в ПИФе, равна стоимости чистых активов фонда, деленной на количество пайщиков. С приходом новых пайщиков чистые активы фонда растут пропорционально, поэтому количество пайщиков на цену пая не влияет. На цену влияет рыночная ситуация и мастерство управляющего: как меняются цены купленных им активов.

От чего зависит стоимость пая

Инвестиционный пай представляет собой ценную бумагу, лишенную номинальной стоимости. При формировании ПИФа цена всех паев определяется управляющей компанией и является фиксированной на протяжении некоторого срока (несколько месяцев). Затем, когда будет собран капитал для участия в торгах, управленцы приступают к биржевым операциям. С этого момента стоимость инвестиционного пая определяется следующим образом: весь капитал ПИФа, за вычетом расходов на управление, делится на количество вкладчиков. Управленцы обязаны публиковать стоимость пая в прессе, благодаря чему инвесторы имеют возможность следить за ее ростом или падением.

В первом случае можно сделать вывод о проведении удачных, прибыльных транзакций, во втором – о том, что вкладчики несут убытки.

Участвуя в ПИФе, все вкладчики имеют абсолютно равные права. Инвестиционный пай или паи не дают возможности инвестору принимать решения о совершении каких-либо сделок. Здесь нет контрольного пакета акций или заседаний правления. Вложенными в ПИФ деньгами распоряжается только управляющая компания. Если вкладчик не согласен с ее стратегией, он может в любой момент выйти из объединения.

Открыть свой инвестиционный фонд в российских условиях – стоит ли играть по правилам

Несмотря на то что, новейшая история России и ее экономики насчитывает всего четверть века, однако рынок финансовых услуг и инвестирования успел пережить свои феерические взлеты и не менее драматические падения. Стоит только вспомнить чековые фонды: «Хопер –инвест» , МММ и прочие экстремальные вещи.

В современном состоянии рынок инвестиционных фондов в России более или менее соответствует европейским стандартам, правовые нормы и процедуры отработаны и существует определенная практика взаимодействия между владельцами фондов и всеми социальными и правовыми институтами.

Сама процедура создания инвестиционного фонда, исходя даже из российских реалий, достаточно простая и требует от учредителей лишь тщательного подхода к оформлению юридических документов (без квалифицированных юристов не обойтись).

Прежде, чем подойти к формальной стороне дела, учредитель должен определиться с несколькими важными моментами:

- Цели создания фонда и сроки его существования

- Исходя из целей, определить для себя, какой будет основная стратегия фонда на рынке – например, краткосрочная или долгосрочная, рискованная или пассивная и т.п.

- После определения стратегии подбираются инструменты и формы работы с инвестиционным капиталом. Например, существуют различные типы фондов, ориентированные на определенные способы работы с активами: фонды акций, облигаций, индексные, недвижимости или венчурные.

- В российском законодательстве предусмотрено два основных вида инвестиционных фондов — Акционерный (см. Инвестиционные акционерные фонды: особенности деятельности) и Паевой. В первом случае — его организация и учреждение во многом схожа с учреждением обычной публичной (акционерной) компании, плюс к этому добавляются специфические требования по формированию инвестиционных структур, которые во многом аналогичны ПИФам.

Для целей инвестирования в условиях России пока что предпочтительнее остается форма инвестиционных фондов в виде ПИФов, поскольку учреждение АИФ как публичной компании намного сложнее и дороже при практически одинаковом эффекте получения прибыли.

Далее будет рассмотрен примерный алгоритм учреждения ПИФа с пошаговым объяснением.

Покупка и погашения пая

У данного понятия нет определенного срока обращения, то есть продолжительности его жизни. Она определяется лишь сроками действия фонда. В случае, когда возникает необходимость в срочной продаже своей доли в обществе, не следует ожидать какого-то определенного момента. Поскольку в открытых фондах данное действие совершается каждый день. Если же инвестиционный фонд является интервального типа, то тогда конечно придется ждать. Кроме договорных сроков инвестиционный пай может быть куплен по его стоимость на данный момент, если таковая утверждена в заявлении. При продаже инвестиционного пая его владелец имеет лишь некоторые ограничения в своих действиях. Например, он не имеет права продавать лишь только свою часть актива тому кто просто предложил за него цену побольше Абсолютно все имеют равноценную стоимость, поэтому они могут выкупаться лишь самой управляющей компанией, а уже только после этого представители могут решать кому из участников предложить для покупки освобождённые ценные бумаги. Чтобы купить ценные бумаги по текущей стоимости, которая назначена самим учредителем, необходимо подать определенную заявку.

Следует рассмотреть возможные операции с таким видом ценных бумаг как инвестиционный пай. К таковым операциям не относится покупка и погашение:

- конвертация, то есть преобразование одних паев в паи другого типа в границах одной определенной управляющей организации;

- дарение – то есть свободная передача их в собственность другой стороне на основании договора дарения. Самостоятельные инвестиционные паи регистрируются с помощью перерегистрации;

- наследование. К ним относится передача собственности наследнику по причине смерти и на основании составленного завещание владельца.

Инвестиционные фонды появились сравнительно недавно на российском рынке. Статистика экспертов показывает, что с ходом каждого года все большее количество физлиц, то есть отдельных граждан страны, отдают свое предпочтение именно такой форме инвестирования своих средств. Также данное понятие подразумевает право на земельную часть, то есть делает возможным приобретение отдельного земельного участка, поскольку на данный момент рынок торговли земли стремительно развивается, разные земельные участки представляют из себя немало интереса для инвесторов, что объясняется повышенным интересом и спросом на них. Вследствие этого, часто возникают такие наиболее распространенные вопросы как:

- Как приобрести земельный участок с помощью прав на земельную часть?

- Как можно приобрести право на пай?

- Какая разница существует между правом собственности на определенный участок земли и правом собственности на Пай?

- Какие существуют последствия на приобретение прав на земельный участок?

Таким образом, отвечая на данный перечень вопросов стоит сказать, что по законам земельного кодекса предусматривается право на приобретение собственности, на земельный участок, на основании гражданско-правовых договоров. Объектом соглашения являются земельные участки, что в свою очередь является частью земной поверхности имеющие определенные границы и имеющие определенное местоположение. Определенные права на данное понятие, заключает в себе физико-географические и юридические признаки, поскольку земельный участок это часть поверхности Земли с определенными границами с правами на неё. Если отсутствует один из этих признаков, приобретение земельного участка станет невозможным, поскольку этот объект просто не будет являться объектом права собственности. Именно исходя из данной причины невозможно приобрести право собственности на определенный участок земли посредством приобретения земельного пая.

ПИФЫ — что это?

Наверное нет ни одного человека в нашей стране, который не слышал бы о ПИФах. Однако далеко не каждый представляет себе, что это такое, какие разновидности бывают и как на них зарабатывать.

Поэтому для начала немного теории.

Управление фондом осуществляется профессиональным участником рынка ценных бумаг — управляющей компанией, имеющей лицензию на проведение подобных финансовых операциях и контролирующаяся специальным государственным органом — Федеральной службой по финансовым рынкам.

По своей сути Паевые инвестиционные фонды — это форма доверительного управления, в котором каждый пайщик получает долю своей прибыли в зависимости от средств внесенных им в фонд. Для удобства и было придумано название инвестиционный пай.

Как открыть инвестиционный фонд в 2021 году: общие сведения

Для начала стоит понять, что IF – эффективный экономический механизм не столько бизнесмена как такового, сколько серьёзного инвестора, который привык пользоваться только самыми действенными инструментами в своей работе. По сути, если временно оставить за скобками обсуждения многочисленные и важные подробности, инвестиционный фонд – это своеобразный пул, предназначенный для аккумулирования капитала и его последующего размещения. Руководит его работой специальная управляющая компания или отдельный нанятый специалист.

Уточним, что под понятие инвестиционного фонда подпадают не только сами IF, но и некоторые организационно-правовые формы бизнеса (отдельные трасты, холдинговые компании и т. д.). Поэтому, выбирая подходящий именно для Вас вариант, следует учесть и такие тонкости. А значит, некоторое время придётся уделить планированию и анализу текущей ситуации.

Ещё один важный момент касается требований по лицензированию. Почти все юрисдикции требуют обязательного соблюдения этого условия. В других (по большей части – чистых офшоров, но таковых меньшинство) никаких особых разрешений не нужно. Также Вы освобождаетесь от этого, когда для инвестирования используется частный капитал, но без привлечения активов сторонних лиц. Кстати, в этом случае стоит рассмотреть возможность регистрации холдинговой компании. Промежуточная стадия между ними – частный инвестиционный фонд, и именно он чаще всего используется в «обычной» жизни в развитых странах. Например, для планирования семейного капитала.

Особый случай – траст, но его организационная структура достаточно сложна, хотя он при этом не является «выделенным» юридическим лицом. Сравнение частного фонда и траста, строго говоря, не совсем корректное, но вполне допустимое, по крайней мере, в некоторых прикладных ситуациях. Основные преимущества подобных структур – льготные налоги и защита (не 100%-ная, но довольно надёжная) от возможных санкций со стороны как государства, так и третьих лиц.

Но если в приоритете – привлечение активов третьих лиц и максимальная свобода действий, лицензированный IF – вполне естественный выбор. Разрешение на его деятельность выдаётся национальным регулятором. Это, к примеру, Управление финансовых услуг (Мальта), Комитет по финансовому надзору (Люксембург) или Комиссия по ценным бумагам и фондовому рынку (Кипр).

Несколько важных моментов:

- Если Вы чётко понимаете, как открыть инвестиционный фонд, но не определились с юрисдикцией, торопиться не нужно. В чистых офшорах это стоит гораздо дешевле, да и уровень контроля со стороны регуляторов ниже. В Европе и США существенно выше надёжность в долговременной перспективе и престижность, хотя эти юрисдикции «дороже».

- Помните, что управляющая компания и, собственно, IF – совсем не одно и то же. Функции первой – это именно практическая работа с финансовыми активами, а второй – их аккумулирование.

- Допускается формат инвестиционного фонда без лицензирования, но с рядом существенных ограничений.

- Также существуют т. н. самоуправляемые фонды, но их бизнес-возможности довольно сильно ограничены юридически, и подойдёт ли подобный формат именно Вам – большой вопрос.