Унифицированная форма № инв-17 — бланк и образец

Содержание:

- Инвентаризационная ведомость

- Как проводится инвентаризация

- Ведомость учета результатов инвентаризации (форма ИНВ-26)

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Образец и бланк

- Общие сведения

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Образец документа:

- Заполнение полей формы ИНВ-3

- Составные части формы

- Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

- Общие сведения о форме ИНВ-16

Инвентаризационная ведомость

Похожие публикации

Инвентаризации необходимы организациям для реализации целей контроля за наличием имеющихся активов. Объектом проведения могут быть товары, запасы, денежные средства, иные материальные ценности. Итоги проверки документируются. При выявлении излишков или недостач формируется ведомость учета результатов, выявленных инвентаризацией, то есть форма ИНВ-26.

Проведение инвентаризации в организациях

Для того, чтобы подтвердить наличие числящегося имущества организации, проверить его текущее состояние, необходима инвентаризационная проверка. Процедура также позволяет оценить качество хранения материальных ценностей, предотвращая возможную порчу активов. Кроме того, нередки случаи хищения, злоупотребления материалами. Некоторые запасы подвержены естественной убыли ― порче, усушке.

Все эти факторы влияют на реальное количество материалов и имущества в организации. По этой причине данные бухгалтерского учета могут не совпадать с фактическими остатками.

Что отражает ведомость инвентаризации

Итоговые результаты инвентаризации отражаются в специально разработанных бланках. Все эти формы описей, актов и ведомостей дают представление о реальном наличии имущества, в том числе основных средств, материалов, денежных остатков. Сличительные ведомости фиксируют полученные расхождения в учете.

Общую информацию о выявленных излишках и недостатках в результате проверки имущества содержит ведомость ИНВ-26 – ведомость учета результатов, выявленных инвентаризацией. Обязанность по внесению общих сведений в отдельный документ подтверждает Минфин, в методических указаниях по инвентаризации имущества, утвержденных приказом от 13.06.1995 № 49.

Инвентарная ведомость, образец которой разработан Госкомстатом, как и прочие унифицированные формы, не являются обязательными для применения. Экономические субъекты вправе разработать собственный бланк ИНВ-26, используя обязательные реквизиты. Инвентаризационная ведомость, образец заполнения которой представлен ниже, включает в себя данные по всем проводимым в течение года проверкам наличия имущества, в том числе и внеплановым.

Организации в случае формирования собственного бланка ИНВ-26, образец заполнения могут позаимствовать из формы Госкомстата. Инвентарная ведомость, составленная по всем правилам, должна содержать следующие разделы:

- счета учета;

- информация об инвентаризационных расхождениях в денежном выражении;

- сведения о суммах испорченных товаров и материалов;

- данные о пересортице, списании и выявленных потерях за счет ответственных лиц (в рублях).

Достоверность бухгалтерского учета подтверждается реальной картиной после проведения инвентаризации. ИНВ-26 отражает результаты всех проводимых в течение года ревизий, позволяет выявить отклонения в учете от реальных данных в полном объеме.

Представленная инвентарная ведомость содержит и такие обязательные реквизиты, как наименование предприятия. Если проверка проводилась в отдельно взятом структурном подразделении, то необходимо указать и эту информацию. Подтверждаются данные подписями ответственных лиц, руководитель, члены инвентаризационной комиссии.

Ведомость инвентаризации должна содержать данные не только по каждому счету учета, то и предоставлять общие сведения о суммах выявленных недостач или полученных излишках. По итоговым показателям необходимо скорректировать данные бухучета.

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Ведомость учета результатов инвентаризации (форма ИНВ-26)

Для проведения инвентаризаций в организации создаются инвентаризационные комиссии. Эти товары заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации».

Кроме того, должен быть обеспечен контроль поступления и выбытия товаров во время проведения инвентаризации.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

С началом проведения инвентаризации на предприятии обязательно оформляется приказ, согласно которому утверждается структура (дата, сроки) проведения инвентаризации, состав комиссии. Чтобы выяснить, соответствуют ли учетные данные фактическим, необходимо провести инвентаризацию.

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации.

Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты. Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

Сроки проведения инвентаризации

Разберемся в деталях, как правильно проводить инвентаризацию. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается.

То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе.

Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, и поэтому требуется больше времени и усилий.

Проведение инвентаризации и фиксирование ее результатов

Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара.

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности.

Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе.

Излишки и недостача при инвентаризации

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию.

Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии.

Также заполняется в трех экземплярах и утверждается руководителем организации.

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе.

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей.

Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя

До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. Материально-ответственное лицо перед проведением инвентаризации должно подготовить все товары (рассортировать), оформить все приходные и расходные документы

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Образец и бланк

При заполнении унифицированной формы члены комиссии должны указывать все данные в соответствующих графах и разделах. Для того чтобы не допустить ошибок, можно задействовать оформленный по всем правилам образец ведомости.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Общие сведения

Обязательной формы для оформления инвентаризации ТМЦ, находящихся в пути, нет. ИНВ-6 была введена в работу Постановлением Госкомстата от 18.08.1998 №88 и до января 2013 года была обязательной. Далее приобрела статус рекомендованной к применению, так как все унифицированные формы перестали быть обязательными. Однако многие компании предпочитают использовать именно бланк ИНВ-6 для собственного удобства и во избежание вопросов со стороны проверяющих органов.

Важно! Если в компании было решено разрабатывать свои бланки, то нужно иметь в виду, что обязательные реквизиты всегда должны присутствовать. Кроме того, любое решение об использовании тех или иных форм (унифицированных либо самостоятельно разработанных) должно быть закреплено в учетной политике хозяйствующего субъекта

Проводить инвентаризацию должна комиссия во главе с председателем. Утверждать список сотрудников, входящих в нее, должен руководитель. Законодательно нигде не закреплено, сколько и каких работников, должно быть в составе. Как правило, инвентаризацию проводят: работники администрации компании, бухгалтерии, руководители структурных подразделений. Количественный состав — 3-4 человека.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Образец документа:

Унифицированная форма N ИНВ-26 Утверждена Постановлением Госкомстата России от 27.03.2000 N 26

-----------------

¦ Код ¦

+---------------+

Форма по ОКУД ¦ 0317022 ¦

ЗАО "Центурион" +---------------+

-------------------------------------------------------- по ОКПО ¦ 01234567 ¦

организация +---------------+

¦ ¦

В целом по организации ¦ ¦

---------------------------------------------------------------- +---------------+

структурное подразделение ¦ 74.60 ¦

Вид деятельности по ОКДП +---------------+

Вид операции ¦ ¦

-----------------

----------------------- -----------------------

¦ Номер ¦ Дата ¦ ¦ Отчетный период ¦

¦документа¦составления¦ +---------------------+

¦ ¦ ¦ ¦ с ¦ по ¦

+---------+-----------+ +----------+----------+

¦ 1 ¦ 31.12.2012¦ ¦01.01.2012¦31.12.2012¦

ВЕДОМОСТЬ ----------+------------ -----------+-----------

УЧЕТА РЕЗУЛЬТАТОВ, ВЫЯВЛЕННЫХ ИНВЕНТАРИЗАЦИЕЙ

-----------------------------------------------------------------------------------------------------

¦Но- ¦ Наименование ¦Номер¦ Результаты, ¦Установлена¦ Из общей суммы недостач и потерь ¦

¦мер ¦ счета ¦счета¦ выявленные ¦порча иму- ¦ от порчи имущества, руб. коп. ¦

¦по ¦ ¦ ¦ инвентаризацией, ¦щества, ¦ ¦

¦по- ¦ ¦ ¦ сумма, руб. коп. ¦сумма, +---------------------------------------+

¦ряд-¦ ¦ +---------------------+руб. коп. ¦зачтено ¦списано в ¦ отнесено ¦списано¦

¦ку ¦ ¦ ¦ излишки ¦ недостача¦ ¦по пере-¦пределах ¦ на ¦сверх ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦сортице ¦норм естес-¦ виновных ¦норм ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦твенной ¦ лиц ¦естест-¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦убыли ¦ ¦венной ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦убыли ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 1 ¦Основные ¦ 01 ¦ 20 500-00¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦

¦ ¦средства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 2 ¦Нематериальные¦ 04 ¦100 000-00¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦

¦ ¦активы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 3 ¦Материалы, ¦10-10¦ 7 930-00¦ 8 000-00¦ - ¦7 930-00¦ - ¦ 70-00¦ - ¦

¦ ¦субсчет ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦"Специальная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оснастка и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦специальная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦одежда на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦складе" ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 4 ¦Арендованные ¦ 001 ¦ - ¦ 60 000-00¦ - ¦ - ¦ - ¦ 60 000-00¦ - ¦

¦ ¦основные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦средства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 5 ¦Товарно- ¦ 002 ¦ - ¦ 50 000-00¦ - ¦ - ¦ - ¦ 50 000-00¦ - ¦

¦ ¦материальные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ценности, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦принятые на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ответственное ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦хранение ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 6 ¦Бланки строгой¦ 006 ¦ - ¦ 50-00¦ - ¦ - ¦ - ¦ - ¦ 50-00 ¦

¦ ¦отчетности ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

Итого¦128 430-00¦118 050-00¦ - ¦7 930-00¦ - ¦110 070-00¦ 50-00 ¦

-----------+----------+-----------+--------+-----------+----------+--------

Генеральный

директор Берг Х.Х.

Руководитель --------------- _______ -------------------------

должность подпись расшифровка подписи

Оганян С.Ю.

Главный бухгалтер _______ -----------------------

подпись расшифровка подписи

Ведущий

эксперт

отдела

внутреннего

аудита и

Председатель методологии

инвентаризационной учета Выгодский Н.Я.

комиссии ---------- ________ ----------------------

должность подпись расшифровка

подписи

Печатать с оборотом. Подписи печатать на обороте.

Заполнение полей формы ИНВ-3

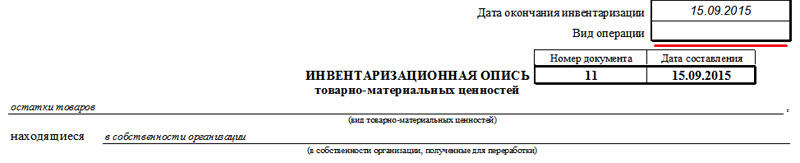

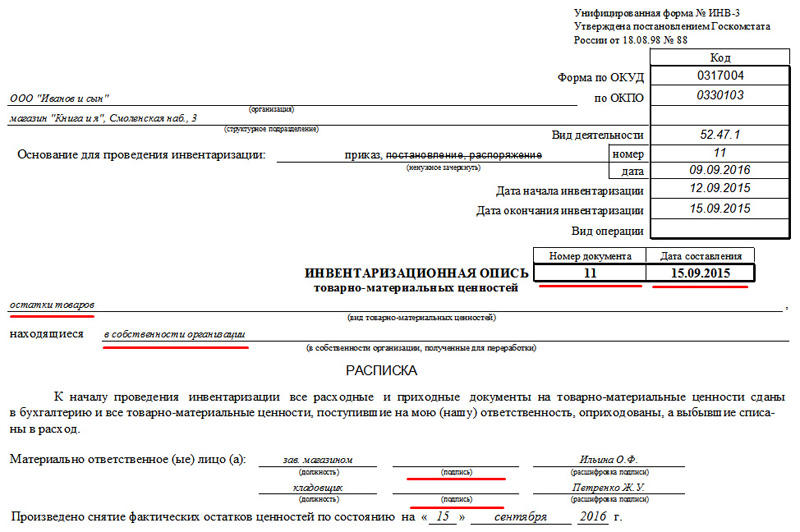

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

При подсчете имущества во время проверки заполняется инвентаризационная опись товарно-материальных ценностей. Образец — ниже на странице. Документ составляют при плановой или внеочередной инвентаризации.

Бесплатно скачать бланк ИНВ-3 в excel

Перед началом инвентаризации руководитель должен издать приказ о проведении проверки по форме ИНВ-22 и назначить комиссию.

Унифицированная форма ИНВ-3: образец

Бланк инвентаризационной описи ТМЦ утвержден Госкомстатом. Документ нужно заполнять в двух экземплярах: один остается у материально ответственных лиц, другой хранится в бухгалтерии. Смотрите наш пример заполнения ИНВ-3 — в нем есть все обязательные реквизиты.

Разберем, какой вид товарно-материальных ценностей указывают в инвентаризационной описи.

Вид товарно-материальных ценностей в инвентаризационной описи

Инвентаризационная опись ТМЦ составляется, чтобы узнать, какое имущество есть в организации. К товарно-материальным ценностям относятся:

- товары,

- готовая продукция,

- сырье,

- производственные или другие запасы организации и прочее.

Далее посмотрим, как заполнять унифицированную форму ИНВ-3.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Нужно выбрать один из трех вариантов. Два ненужных зачеркните.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

Инвентаризационная опись ТМЦ составляется только на один вид имущества. Если, например, нужно проверить сырье и товары, надо составить два документа. Бесплатно скачать бланк ИНВ-3 (excel) можно здесь.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

Количество ТМЦ фактическое и по данным бухучета может отличаться. Если есть расхождения, эти сведения заносят в сличительную ведомость ИНВ-19.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Что писать в заключении комиссии в инвентаризационной описи

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

Получается, что в законе нет четких указаний, что писать в заключении комиссии в инвентаризационной описи — это зависит от итогов проверки. А к заполнению бланка надо отнестись серьезно. Скачайте наш образец заполнения формы ИНВ-3 — не ошибетесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Мы разобрали самые часто задаваемые вопросы об оформлении формы ИНВ-3.

Можете применять свой бланк. Но проще и удобнее взять уже готовый, поэтому обычно компании используют форму ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Важно ли, в каком формате оформлять документ?

Нет. Можете выбрать удобный для себя. Например, у нас можно бесплатно скачать бланк ИНВ-3 в word.

Бесплатно скачать бланк ИНВ-3 (word)

Я только начала работать бухгалтером. В конце года инвентаризацию в компании не проводили, баланс не сдан.

Какую форму инвентаризационной описи надо использовать? Что обязательно надо указать?

В процессе инвентаризации ТМЦ заносятся в специальную опись.

Для каждого отдельного вида имущества применяется форма ИНВ-3. Образец заполнения смотрите здесь — в нем указано, какие поля нужно обязательно заполнить.

Общие сведения о форме ИНВ-16

Форма была утверждена Пост. Госкомстата России №88 от 18 августа 1998 года.

Заполнять бумагу должны члены комиссии, а подписывать — следующие лица:

- Члены комиссии и ее председатель. Их подписи свидетельствуют о том, что все данные внесены верно. В документе должны расписаться все сотрудники, входящие в состав комиссии, иначе бумага не будет считаться действительной.

- Материально ответственный сотрудник (их может быть несколько). Подпись ставится в знак того, что работник присутствовал при инвентаризации, подтверждает правильность внесенных сведений и отсутствие претензий к членам комиссии.

- Бухгалтер. Этот сотрудник подтверждает, что проверил все данные на бланке.

- Руководитель организации. Свою подпись он ставит в последнюю очередь. Ею он подтверждает свое решение о том, как поступить с выявленными излишками или недостачами, обнаруженными по итогам инвентаризации.