Унифицированная форма № инв-1 — бланк и образец

Содержание:

- Текст документа:

- Составные части формы

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Кто заполняет форму?

- Как безошибочно заполнить акт по форме ИНВ-11

- Инвентаризационная опись основных средств: образец заполнения

- Проведение инвентаризации основных средств

- Инструкция по заполнению

- Приказ по итогам инвентаризации

Текст документа:

Утверждена постановлением Минфина от 30.11.2007 N 180

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

ОСНОВНЫХ СРЕДСТВ

N __________

Коды

----------

Форма 1-инв¦ ¦

Наименование организации _______________ по ОКУД ¦05015301¦

Подразделение организации ______________ +--------+

Основание для проведения инвентаризации: по ОКЮЛП ¦ ¦

приказ, постановление, распоряжение +--------+

(ненужное зачеркнуть) ¦ ¦

+--------+

Дата ¦ ¦

+--------+

Номер ¦ ¦

+--------+

Дата начала ¦ ¦

инвентаризации ¦ ¦

+--------+

Дата окончания ¦ ¦

инвентаризации ¦ ¦

----------

Основные средства __________________________________________________

____________________________________________________________________

____________________________________________________________________

Местонахождение ____________________________________________________

____________________________________________________________________

____________________________________________________________________

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные

документы на основные средства сданы в бухгалтерию и все основные

средства, поступившие на мою (нашу) ответственность, оприходованы, а

выбывшие списаны в расход.

Лицо(а), ответственное(ые) за сохранность основных средств:

____________________________ _______________ _______________________

(должность) (подпись) (расшифровка подписи)

____________________________ _______________ _______________________

------------------------------------------------------------------------

¦N ¦Наиме- ¦Год ¦Номер ¦Фактическое ¦По данным ¦

¦п/п ¦нование ¦выпуска¦ ¦наличие ¦бухгалтерско-¦

¦ ¦и крат- ¦(по- ¦ ¦ ¦го учета ¦

¦ ¦кая ¦строй- +-------------------+-------------+-------------+

¦ ¦характе-¦ки) ¦инвен-¦завод-¦пас- ¦коли- ¦стои- ¦коли- ¦стои- ¦

¦ ¦ристика ¦ ¦тарный¦ской ¦порта¦чество¦мость,¦чество¦мость,¦

¦ ¦объекта ¦ ¦ ¦ ¦ ¦ ¦руб. ¦ ¦руб. ¦

+-----+--------+-------+------+------+-----+------+------+------+------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦

+-----+--------+-------+------+------+-----+------+------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+--------+-------+------+------+-----+------+------+------+------+

¦ИТОГО¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

------+--------+-------+------+------+-----+------+------+------+-------

Итого по описи:

количество порядковых номеров ______________________________________

(прописью)

общее количество единиц фактически _________________________________

(прописью)

на сумму, руб., фактически _________________________________________

(прописью)

Председатель комиссии ___________ __________ _______________________

(должность) (подпись) (расшифровка подписи)

Члены комиссии: _________________ __________ _______________________

(должность) (подпись) (расшифровка подписи)

_________________ __________ _______________________

_________________ __________ _______________________

Все основные средства, поименованные в настоящей

инвентаризационной описи с N __________ по N ________ комиссией

проверены в натуре в моем (нашем) присутствии и внесены в опись, в

связи с чем претензий к инвентаризационной комиссии не имею (не

имеем). Основные средства, перечисленные в описи, находятся на моем

(нашем) ответственном хранении.

Лицо(а), ответственное(ые) за сохранность основных средств:

____________________________ _______________ _______________________

(должность) (подпись) (расшифровка подписи)

____________________________ _______________ _______________________

____________________________ _______________ _______________________

Указанные в настоящей описи данные и подсчеты проверил.

____________________________ _____________ _________________________

(должность) (подпись) (расшифровка подписи)

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Кто заполняет форму?

Процедура ревизии НМА документируется описью ИНВ-1а. Заполняется данная форма участниками инвентаризационной комиссии, состав и полномочия которой в каждом конкретном случае определяются распорядительным актом (приказом) руководителя компании.

Инвентаризационная опись подписывается всеми членами назначенной комиссии, а также сотрудниками, непосредственно отвечающими за сохранность бумаг (свидетельств, патентной документации, договоров), официально удостоверяющих наличие у предприятия законных прав на нематериальные активы.

Составляется данная опись в двух равнозначных экземплярах.

Один экземпляр этого документа направляется потом в бухгалтерию (для осуществления необходимой сверки и надлежащего учета).

Второй экземпляр остается у ответственного сотрудника, уполномоченного хранить документацию, подтверждающую факт законного владения нематериальными активами и легальность их использования.

Заполнение при проведении инвентаризации нематериальных активов

Как известно, инвентаризация нематериальных активов на предприятии подразумевает ревизию охранной документации, удостоверяющей правомерность обладания такими активами, а также проверку правильности составления данных бумаг.

Заполнение бланка ИНВ-1а осуществляется инвентаризационной комиссией предприятия в таком порядке:

- Форма заполняемого документа сразу же готовится комиссией в двух равнозначных экземплярах. В неё вносится стандартный набор данных о самой организации, название структурного подразделения, документальное основание для ревизии (например, приказ), дата начала и завершения проверки, номер и дата составления описи.

- Сотрудники организации, непосредственно отвечающие за наличие и сохранность регистрационных бумаг для НМА, изначально подписывают ИНВ-1а, подтверждая тем самым присутствие инвентаризируемых объектов на предприятии и корректность заполнения охранной (правоустанавливающей, регистрационной) документации для этих активов.

- Перечисляются конкретные объекты, подлежащие ревизии. Кроме того, указывается местоположение инвентаризируемых нематериальных активов в пределах организации. Данная информация отображается на первом листе заполняемой формы.

- Инвентаризационная комиссия проверяет фактическое наличие НМА из установленного перечня. В соответствующую таблицу рассматриваемой формы вносятся сведения о каждом проверенном активе – его наименование, его назначение, общее описание, правоустанавливающий (охранный) документ с указанием его номера и даты, дата зачисления объекта на учет, фактическая цена, учетная стоимость. По стоимостным показателям (факт, учет) подводятся итоги для всего перечня инвентаризируемых объектов, обозначенных в таблице.

- Выводятся результаты по общему количеству проверенных наименований (порядковых номеров) и совокупной фактической стоимости всех инвентаризируемых нематериальных активов.

- Сведения, внесенные в опись ИНВ-1а, используются для сверки фактической информации с данными учета. Сличительная ведомость составляется по форме ИНВ-18.

- Участники ревизионной комиссии и материально-ответственные субъекты подписывают ИНВ-1а. Заполненная, подписанная форма направляется в бухгалтерию, где проводится сверка, совершаются учетные процедуры. Бухгалтер, проверивший предоставленные данные, также подписывает этот документ с указанием даты.

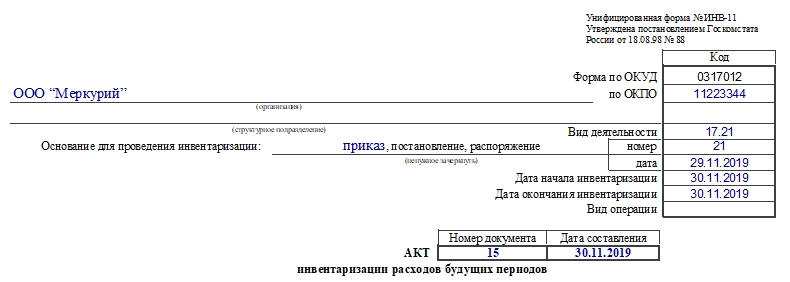

Как безошибочно заполнить акт по форме ИНВ-11

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

Инвентаризационная опись основных средств: образец заполнения

Одной из необязательных к применению форм первичных документов учета, представленных в специфических альбомах, содержащих унифицированные формы, согласно разъяснения Министерства финансов РФ (№ ПЗ-10/2012) относится ИНВ-1, чье полное наименование звучит как инвентаризационная опись основных средств.

Министерство финансов России допускает то обстоятельство, что бланк инвентаризационной описи основных средств может иметь отличный от унифицированной формы, которая имеется в альбоме, предназначенном для форм первичных учетных документов.

О возможности самостоятельного определения руководителем экономического субъекта состава документов, в качестве первичного учета оформляющих совершаемые факты хозяйственной деятельности, а также лиц, правомочных их подписывать, сказано в вышеуказанных разъяснениях.

Таким образом, у любого ведущего хозяйственную деятельность субъекта акт инвентаризации основных средств может быть оригинальным, и вполне можно было бы обойтись без его унифицированной формы.

Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

Вместе с тем, закон о бухгалтерском учете (9 статья, часть 2), распространяющийся на все субъекты, ведущие на территории России хозяйственную деятельность, требует от каждого документа первичного учета содержать обязательные реквизиты.

Получается, вне зависимости от того, сама компания разработала собственный бланк ИНВ 1, либо воспользовалась его унифицированным видом, в любом случае в нем должны присутствовать такие данные, как:

- наименование бланка;

- время его составления (т.е. число, месяц и год);

- название компании или индивидуального предпринимателя;

- факт, который отражается в бланке;

- размер факта хозяйственной деятельности в натуральных или денежных единицах;

- имя должностного лица, совершившего отраженную в бланке хозяйственную деятельность, либо составившего бланк;

- подпись лица, составившего банк или совершившего отраженную в нем хозяйственную операцию.

Таким образом, каждая инвентаризация основных средств образец заполнения имеет практически одинаковый, подходящий к любым видам бланков по инвентаризации средств, причисленных законом к основным.

Акт инвентаризации основных средств образец: где найти

Организации регулярно прибегают к проверке наличия основных средств, которыми они располагают.

Во многих случаях такая ревизия, завершаемая составлением ИНВ-1 предписана законодательством как обязанность экономического субъекта, например, при:

- подготовке к ликвидации компании;

- подготовке к аренде или отчуждению собственного имущества;

- чрезвычайных ситуациях, связанных с порчей имущества – техногенные аварии и т.д.

При этом документирование факта наличия основных средств, которыми располагает компания или ИП должно быть грамотным, с надлежащим составлением бланка и корректного внесения в него фиксируемых обстоятельств.

Чтобы была правильно составлена инвентаризационная опись основных средств, образец заполнения для нее не помешает: в таком случае можно даже обойтись без готового бланка, отражая наличие основных средств согласно имеющегося образца.

Унифицированная инвентаризационная опись основных средств, образец заполнения которой помещен ниже, утверждена в постановлении № 88 Госкомитета РФ по статистике, изданного 18 августа 1998 г. (далее – Постановление № 88).

Акт инвентаризации основных средств образец:

В постановлении № 88 ИНВ-1 представляет образец, состоящий из двух страниц одной формы расположен в разделе, посвященному указаниям по применению и заполнению форм первичных документов унифицированного свойства.

Следует понимать, что такая опись готовится в двух экземплярах (для оформления арендных правоотношений – в трех), при этом к первой и второй страницам прилагается столько вкладных листов, аналогичных второй странице, сколько их необходимо для составления описи.

Пример заполнения инвентаризационной описи основных средств ИНВ-1

При заполнении уполномоченным лицом ИНВ-1, образец заполнения будет служить надежным ориентиром правильного внесения протоколируемых данных.

Для второй страницы пример заполнения инвентаризационной описи основных средств выглядит следующим образом:

На данной странице материально ответственное лицо/лица указывают в десятой графе количество единиц выявленных основных средств.

При этом по каждой отдельной группе основных средств описи составляются также отдельные.

Проведение инвентаризации основных средств

Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) определено, что активы и обязательства подлежат инвентаризации.

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета ().

Порядок проведения инвентаризации организациями установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 (далее — Указания). Отметим, что Указания являются обязательными к применению в той части, в которой они не противоречат положениям Закона № 402-ФЗ и федеральным стандартам бухгалтерского учета (документам, их заменяющим) (, , ).

Согласно основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Инструкция по заполнению

В описи подлежат заполнению следующие разделы:

- вводная часть;

- расписка;

- табличная часть.

В вводной части в обязательном порядке указывается место, где осуществлялась инвентаризация, реквизиты документа-основания проведения инвентарных процедур (приказ, распоряжение), их сроки, а также перечень ответственных лиц.

После введения сведений в заголовок исполнителю необходимо заполнить расписку, в которой отмечается, что к началу проведения инвентаризационных процедур в бухгалтерию предоставлена вся необходимая документация, подтверждающая приход и расход нематериальных активов

Важно помнить, что перед началом процедуры в учреждении не должно быть активов, не принятых к учету или не списанных в расход

Далее заполняется табличная часть. В обновленном регистре таблица дополнилась новыми графами — 8, 9, 10, 17, 18. На страницах 2 и 3 формы 0504087 заполняются следующие столбцы:

- Указывается номер фонда по порядку.

- Вводится наименование нефинансового актива.

- Отмечается его инвентарный номер (для инвентарных объектов) или код (заводской номер или сведения о серии, партии).

- Вносится единица измерения.

- В графах 5–7 определяется оценочная стоимость или цена инвентарного объекта, а также его количество.

- В новых графах 8 и 9 указываются статус объекта учета (состояние имущественного фонда на момент инвентарных процедур) и целевая функция (способы вовлечения его в финансово-хозяйственную деятельность учреждения).

- В столбец 10 вносится номер счет бухучета, в 11 — количество, а в 12 — балансовая стоимость объекта.

- В графах с 13 по 16 определяются количественные и денежные показатели отклонений — недостач и излишков.

- В новых столбцах 17 и 18 записываются сведения о несоответствующих критериям признания активами объектах — их количество (17) и сумма (18). Суммарная величина определяется следующим образом:

- В столбце 19 указываются примечания — данные, которые не подпадают под значение предыдущих ячеек таблицы.

В обновленную форму 0504087 добавилась страница № 4, в которой ответственные лица соглашаются с результатами проведенной инвентарной процедуры и приводят свои заключения по итогам проверки. Также на четвертой странице отмечаются причины обнаруженных расхождений.

Срок хранения инвентаризационной описи в бюджетном учреждении составляет не менее пяти лет.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.