Инструкция по заполнению формы кнд 1110018

Содержание:

- Как правильно подать готовую отчетную форму?

- Списочная численность

- Пошаговая инструкция по расчёту среднесписочной численности работников

- Как заполнить отчет по форме КНД 1110018

- Ответственность по форме КНД1110018

- Где и когда используются данные о среднесписочной численности

- Нужно ли предоставлять сведения о среднесписочной численности работников?

- Сроки подачи сведений в налоговую инспекцию

- Ответственность за нарушение сроков подачи сведений

- Вопросы и ответы

- Кого не учитывать при расчете среднесписочной численности

- Сроки сдачи отчета среднесписочной численности в 2018 году

- Частые ошибки и вопросы по теме

- Законодательная база и определение

- Правила заполнения отчета

- Общие принципы заполнения сведений

- Куда предоставлять и способы отправки отчетности

- Как и куда сдавать

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

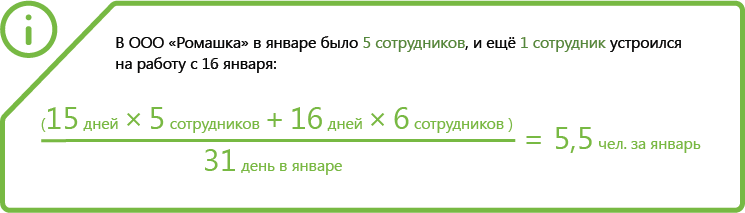

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

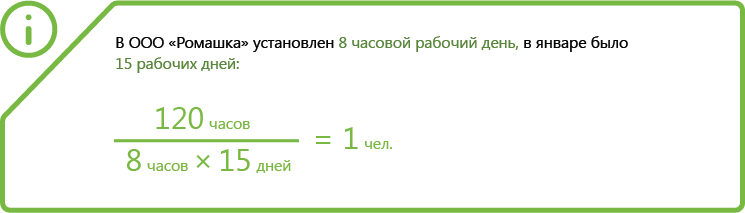

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

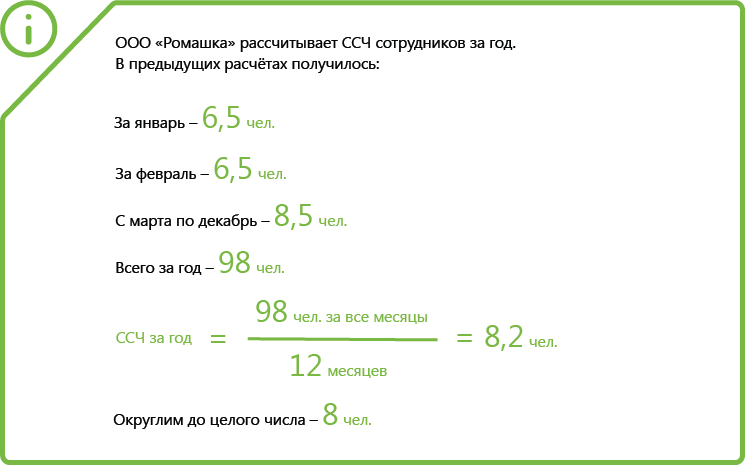

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Как заполнить отчет по форме КНД 1110018

Внесение данных в отчет форма КНД 1110018 является несложным. Однако предварительно необходимо произвести расчет самого показателя средней численности. Подробнее как сделать расчет описано ниже.

В верхней части бланка проставляется ИНН и КПП субъекта, который сдает бланк, а также номер страницы. Поскольку это титульный лист, то здесь ставится «001».

Если отчет заполняется организацией, то у нее в ИНН содержится только 10 цифр, и оставшиеся в конце две незаполненные клетки нужно прочеркнуть. У предпринимателей нет кода КПП — они это поле не заполняют, а также прочеркивают.

Далее нужно записать словами название инспекции, в которую отправляется бланк, и проставить ее цифровой код.

Ниже указывается полное название организации либо Ф.И.О. предпринимателя. Делать это нужно без сокращений.

Следующим этапом записывается дата, на которую подаются сведения о численности:

- Если отчет сдается планово, то обычно тут проставляется 1 января года, в котором подается бланк.

- Если же это происходит по причине создания либо ликвидации, то здесь тогда указывается 1 число месяца, который идет за месяцем организации (ликвидации).

Ниже под датой записывается показатель численности. Лишние клетки прочеркиваются.

Дальше отчет разделяется на две части, необходимо заполнять только левую:

- Если его сдает сам руководитель, то записывается его Ф.И.О., ставится дата отправления и личная подпись руководителя;

- Если отчет сдает предприниматель, он ставит свою роспись и дату отправления, при этом ФИО в поле не заполняется;

- Если отчет отправляется представителем, то необходимо внести полные Ф.И.О. лица, или же название организации, подпись и дату подачи. Также ниже заносятся реквизиты доверенности на подачу отчета. Ее же необходимо прикрепить к отчету в качестве приложения.

Ответственность по форме КНД1110018

Поскольку отчет максимально прост и содержит минимум информации, драконовских мер к налогоплательщикам не применяется.

| Нарушение | Ответственность |

| Если ошибка допущена в указании численности работников | Ответственность за это нарушение не предусмотрена. Сведения не уточняется. Их нужно будет подать еще раз, поскольку корректировка отчета не предусмотрена |

| Если отчет не сдан или сдан несвоевременно | 200 рублей на организацию |

| Ответственность для должностных лиц (согласно статьи 15.6 КоАП) | 300-500 рублей |

Несмотря на то, что ответственность за нарушения по данной форме незначительна, сведения все же придется подать. Дело в том, что данные отчета использует налоговая инспекция в своей работе

Иногда среднесписочная численность применяется при расчете того или иного налога и налоговому органу важно ее значение. Кроме того, от количества сотрудников в компании зависит может ли отчетность предоставляться на бумаге или только в электронном виде

Поэтому просто взять и не сдать форму не получится.

Где и когда используются данные о среднесписочной численности

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

| Вопрос | Норма НК РФ |

| Предоставление льгот | |

| освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

| Применение спецрежимов | |

| право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2021 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Нужно ли предоставлять сведения о среднесписочной численности работников?

Сведения о среднесписочной численности работников позволяет налоговым органам определять:

- способ предоставления налоговой декларации;

- право применения определённого налогового режима.

В соответствии со обязанностью налогоплательщика является предоставление налоговой декларации. Способ предоставления налоговой декларации как раз и определяет численность работников, указанная в сведениях о среднесписочной численности.

Согласно налоговые декларации представляются в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота следующими категориями налогоплательщиков (плательщиков страховых взносов):

- налогоплательщиками (плательщиками страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданными (в том числе при реорганизации) организациями, численность работников которых превышает 100 человек.

В случае, если среднесписочная численность работников не превышает 100 человек – налогоплательщик вправе выбирать способ предоставления налоговой декларации:

- в электронной форме;

- в бумажном виде.

При определении права применения налогового режима среднесписочная численность работников является определяющей в том случае, если налогоплательщик изъявит желание применять специальную систему налогообложения

В соответствии со налогоплательщики должны обратить внимание в случае выбора режима налогообложения:

| Система налогообложения | Комментарий |

| ЕНВД | Организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек, не вправе применять специальный режим налогообложения. |

| УСН | |

| ПСН | |

| ЕСХН |

Согласно если по итогам налогового периода у налогоплательщика средняя численность работников превысила 100 человек он считается утратившим право на применение специального режима налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

Пример № 1. Влияние численности на применение специального режима налогообложения.

ООО «АБВ» ведёт предпринимательскую деятельность с применением УСН, но по сведениям о среднесписочной численности работников за 2021 год обнаружились данные о том, что средняя численность работников составила 101 человек. Данный факт автоматически лишает ООО «АБВ» права работать по выбранному режиму.

Сроки подачи сведений в налоговую инспекцию

Отчет является годовым, в большинстве случаев сдается 1 раз в год, однако бывают и другие случаи.

Рассмотрим сроки подачи формы отчета в таблице.

| Условия подачи отчета | Сроки подачи |

| Формирование отчета по итогам года | 1 раз в год, до 20 января |

| Если организация только зарегистрировалась или была реорганизована | Для новых (реорганизованных) компаний предусмотрена первая подача сведений в течение 20 дней после месяца регистрации. По итогам года такая организация подаст сведения на общих основаниях, до 20 января |

| В случае ликвидации организации или прекращения деятельности предпринимателя | Сведения подаются не позднее, чем дата ликвидации организации или предпринимателя |

Как видим, сроков подачи несколько, главное не забыть даты сдачи отчета в разных ситуациях.

Конечно, большинство организаций сдаются раз в год, но исключения есть.

Ответственность за нарушение сроков подачи сведений

Отетстенность за просрочку подачи сведений ФНС предусмотрена не только Налоговым кодексом, но и КоАП

За нарушение сроков (то есть, просрочку или неподачу) для компаний и ИП предусмотрено сразу два вида ответственности:

- Налоговая (ст. 126 НК) — непредоставление (просрочка подачи) данных о среднесписочной численности влечёт за собой штраф в размере 200 р.

- Административная (ст. 15.6 КоАП) — должностные лица могут быть оштрафованы на сумму от 300 до 500 р.

Рассчитать среднесписочное количество работников — задача незамысловатая. Однако это утверждение верно лишь для случаев, когда ответственный специалист осведомлён обо всех нюансах подсчёта — каких работников следует включить, а каких исключить, как учитывать численность за выходные дни, за неполный месяц работы организации и пр. Кроме того, во избежание применения штрафных санкций следует строго блюсти сроки подачи отчётности в государственные органы.

Вопросы и ответы

Вопрос № 1. У нас заблокировали расчётный счёт. Могут ли это сделать из-за того, что мы не сдали форму КНД 1110018?

Ответ: Нет, непредоставление формы КНД 1110018 не является основанием для ареста расчётного счёта.

Вопрос № 2. В период с июня по август численность работников нашей организации превысило 100 человек. Может ли это как-то повлиять на смену налогового режима?

Ответ: Если среднесписочная численность за календарный год превысит 100 человек – это будет поводом для смены налогового режима. В противном случае за вами сохраняется право на применение специальных режимов налогообложения.

Кого не учитывать при расчете среднесписочной численности

В Указаниях перечислены категории работников, которых не нужно учитывать при расчете ССЧ.

Сведения о ССЧ нужно составлять только для сотрудников на трудовом договоре. В отличие от многих других отчетов в фонды, тут нельзя учесть работников на договоре ГПХ. Кроме того, в отчет не включают информацию о:

- совместителях из других фирм;

- переведенных на работу в другую компанию или за границу;

- учащихся, получающих стипендию за счет организации;

- уволившихся без предупреждения;

- военнослужащих;

- адвокатах;

- собственниках компании без зарплаты.

Часто можно встретить вопрос, нужно ли включать в отчет единственного учредителя компании. С уверенностью отвечаем: нет. Собственник не получает зарплату и не заключает трудовой договор, поэтому в отчет его включать не надо.

Сотрудницы, которые вышли в отпуск по уходу за ребенком, по беременности или усыновлению новорожденного, не включаются в отчет. Исключение — если они продолжают работать неполный день и имеют право на госпособие.

Сроки сдачи отчета среднесписочной численности в 2018 году

Исходя из ситуации, при которой подается отчет о численности, выделяют три срока:

- На общих основаниях для действующих организаций и предпринимателей — до 20 января идущего за отчетным года. Если эта дата приходится на выходной либо праздник, то сдача передвигается вперед на ближайший рабочий день; Таким образом в 2018 году форму необходимо предоставить до 22 января.

- Среднесписочная численность работников при открытии ООО также обязательна к расчету, как и для давно действующих. Только в этом случае по закону произвести расчет и предоставить сведения нужно до двадцатого числа идущего далее месяца после внесения сведений в ЕГРЮЛ. После этого новые организации должны на общих основаниях подать сведения о среднем числе сотрудников по завершении года. Таким образом, форма КНД 1110018, содержащая среднюю численность, подается ими дважды за первый год.

- Если происходит закрытие предпринимательства либо юридического лица — отчет необходимо отправить в день исключения из реестра.

Частые ошибки и вопросы по теме

Ошибка 1

Как известно, в сведениях о среднесписочной численности, количество работников указывается в целых числах. Округление до целого числа проводится согласно приказа Росстата №428 от 28.10.2013 года. Однако, в нем не содержится точной формулы как именно должно проводится округление. В связи с этим по общепринятому правилу, округление проводится до целого числа по правилам арифметики.

Ошибка 2

Каждая налоговая инспекция предъявляет свои требования к приему отчетов на бумаге. Перед тем, как идти «сдаваться» необходимо выяснить требования, предъявляемые именно Вашей налоговой. В некоторых случаях к бумажным сведениям необходимо будет приложить флешку, где будет записан файл с отчетом.

Нужно ли сдавать сведения о количестве сотрудников предпринимателям, которые не имеют наемных работников?

Очень часто предприниматели, желая сэкономить на бухгалтерских услугах, ведут все дела сами. В связи с этим может возникнуть подобный вопрос. Следует помнить, что отчет необходимо сдавать всем организациям, независимо от наличия работников и предпринимателям, которые имеют наемный труд. Предприниматели, у которых нет работников по трудовым договорам, сведения не подают согласно абзацу 3 статьи 80 ТК РФ.

Можно ли сдать сведения о численности в конце декабря?

Отчет о среднесписочной численности работников максимально прост. Он обобщает данные о количестве работников, которые были трудоустроены на предприятии в течение года. Для составления отчета необходимо высчитать среднее число сотрудников за каждый месяц года. По общему правилу расчет производится исходя из данных по полному календарному месяцу. В соответствии с этим, подать отчет до окончания текущего календарного года не представляется возможным.

По итогу рассмотренной темы можно сделать следующее резюме.

Отчет чрезвычайно прост, состоит из одного листа. Основной (и единственный) показатель, который содержится в отчете – среднесписочная численность сотрудников предприятия за год. Сведения предоставляются всеми без исключения организациями. Предприниматели сдают данную форму только в том случае, если имеют наемных работников. В зависимости от того, какие процессы происходят в компании, сроки подачи отчета разнятся. Тем не менее, основной датой сдачи является 20 января, по итогам года. Ответственность за непредоставление сведений минимальна, но отчет обязателен для сдачи. Любой бухгалтер, даже без опыта работы, без труда составит и сдаст данную форму.

Законодательная база и определение

- ИП, которые заключали трудовые отношения со своими работниками официальным путем;

- иные юрлица, вне зависимости от количества принятых работников в отчетном году.

Прежде чем приступить к расчетам, нужно определить, какие именно категории работников подходят под расчет, а какие, собственно, исключаются из документа.

По общим правилам в данный показатель вносят всех работающих граждан, с которым были правоотношения трудового характера, будь то постоянные или временные. Также учитываются особые сотрудники:

- находятся на испытательном сроке;

- временно работающие (трудоустроенные для замещения основного работника);

- командировочные;

- работают дома;

- временно нетрудоспособные;

- отпускники или обучающиеся на время обучения;

- работники, которые совершают прогул.

Из этого списка напрямую видно, что средний показатель отражается вне зависимости от присутствия или наличия работников на рабочем месте.

Несмотря на правовые различия и налоговые отчисления, все работодатели обязаны сдавать отчетность в установленный период. Для всех он аналогичен – не позднее 20 января года, следующего за отчетным периодом. Даже если количество работников не изменялось, данную форму необходимо сдать в оговоренный период времени.

Помимо этого, новые компании также должны сдавать отчетность о среднесписочной численности работников, даже если они открылись в отчетном периоде.

Бланк утвержден приказом Министерством финансов и ФНС. Определяется налогоплательщиком в соответствии с постановлением и порядком заполнения. Вправе такая отчетность предоставляться в электронном виде. Главное условие – соответствие порядку предоставления декларации в ФНС, что определяется Министерством Финансов РФ.

В соответствии с действующими правовыми актами, документ предоставляется по месту нахождения налогоплательщика или по месту регистрации индивидуального предпринимателя.

Сам расчет происходит согласно всем постановлениям и требованиям Министерства Финансов и Росстата. Рассчитывается на основании среднего количества работников конкретной организации за отчетный год. Месячный показатель в себе несет данные по численности работников, которые работали как полный, так и неполный рабочий день.

Помимо электронного вида, можно сдавать бланк и письменно. Допускается это, если показатель среднесписочной численности менее 100.

Регламентируют данный вопрос несколько правовых актов:

Правила заполнения отчета

Рассмотрим, как подготовить справку о среднесписочной численности сотрудников так, чтобы у налоговых инспекторов не возникло никаких лишних вопросов или претензий. В первую очередь необходимо скачать бланк КНД 1110018 для заполнения.

Лучше всего, повторимся, использовать сайт ФНС nalog.ru или правовой агрегатор «КонсультантПлюс». Это официальные источники информации, а значит, если налоговики решат поменять форму, изменить её внешний вид или добавить другие поля, актуальный документ появится там в первую очередь. Файл скачивается в формате рисунка TIFF, поэтому заполнить его электронно не получится. Бланк нужно распечатать и внести все данные вручную, обязательно чёрной пастой.

В верхней части формы есть штрих-код. Проследите, чтобы при печати он поместился на бумаге целиком. Нельзя допускать ошибок, исправлений, помарок и неразборчивых букв или цифр. При любой неточности ФНС «завернёт» бланк, его придётся переделывать. Вероятность нарушить сроки и получить штраф в таком случае многократно возрастает.

Образец заполненного бланка о ССЧ

Образец справки

Актуальный образец справки о ССЧ представлен на картинке выше. Это достаточно простой документ. Само заполнение не займёт много времени. Работодатель указывает:

- ИНН и КПП;

- название отделения, куда подаёт отчёт;

- своё имя (ИП) или название (ООО);

- численность работников;

- дату (при ежегодной подаче — 1 января нового года);

- имя руководителя организации и его подпись (для ООО);

- подпись (для ИП).

Документ действительно очень простой. Бланк не содержит полей для расчётов или указания численности сотрудников в каждом месяце. Все подготовительные процедуры работодатель проводит самостоятельно и никак их не фиксирует. ФНС в данном случае интересует только конкретный результат — число работников.

Общие принципы заполнения сведений

Заполнение формы сведений ничем не отличается от других отчетов, которые подаются в налоговую. Общие требования ко всем отчетам, применяемые и к данной форме, следующие:

- Форма заполняется либо на компьютере, либо вручную

- На компьютере сведения заполняются в специальной программе, либо данные вносятся в бланк, скачанный на просторах интернета. При заполнении с использованием программных средств есть возможность сразу проверить отчет на предмет ошибок и убедиться, что все заполнено верно

- Если отчет будет подаваться на бумаге, то поля формы заполняются ручкой, паста должна быть черного или синего цвета

- Нельзя делать исправления и помарки, использовать штрих

- Для каждого символа предусмотрено свое поле

- Пустые клетки и поля заполняются прочерками

- Не забываем, что на отчете обязательно должны быть подпись руководителя и печать. Иначе сведения буду считаться несданными

Как видим, основные моменты стандартны, применяются ко всем отчетам для налоговой инспекции

Куда предоставлять и способы отправки отчетности

Предприниматель или организация должны заполнять форму КНД 1110018 в бумажном виде или электронном и отправить в ИФНС по месту их расположения. Сдать это можно лично, и отправить через почту. Если нет времени разбираться с документами, можно воспользоваться помощью представителя ИФНС.

Что лучше выбрать, бумажную форму или электронный формат должен решить сам налогоплательщик

При этом, не важно, ИП он или большая организация. Даже если в фирме числится больше 100 человек, это не влияет на выбор формы, в которой будет отправлен отчёт

Если организация имеет филиалы и подразделения в других городах, всё равно отправляется один общий документ, в котором будут указаны данные по всем работникам. Частный предприниматели должен отправлять отчёт согласно адресу, по которому прописаны сотрудники.

Как и куда сдавать

В п. 3 ст. 80 НК РФ сказано, что каждое предприятие, имеющее в своем штате сотрудников, с которыми заключены трудовые договоры, обязано ежегодно предоставлять отчет — сведения о численности работников в налоговую инспекцию. Форма утверждена Приказом ФНС России № ММ-3-25/174@ от 29.03.2007. Отчет о среднесписочной численности работников имеет установленный регистр по КНД — 1110018.

Сведения о среднесписочном числе работников предоставляется работодателем в территориальную ИФНС по месту регистрации юридического лица или индивидуального предпринимателя. Обособленные подразделения отчетный бланк не предоставляют. Все сведения о сотрудниках включаются в сводной отчет головной организации.

Налогоплательщики направляют отчетность о среднесписочной численности в электронном или бумажном варианте. Это не декларация, следовательно, правило о штате в 100 человек в этом случае не применяется. Организация выбирает, как подавать отчетность, на свое усмотрение. Бумажная версия предоставляется в ИФНС по почте (с описью всех вложений), лично руководителем или его представителем, действующим по доверенности. Электронный вариант подписывается ЭЦП и передается через специализированные программы.