Проводки по продаже товара покупателю в 2020 году

Содержание:

- Переход права собственности позже отгрузки

- Проводки по реализации товаров и услуг

- Продажа материалов: как оформить и отразить в учете

- Создание документа «Реализация (акты, накладные)

- Формирование документа реализации

- Отражение выручки в бухгалтерском учете: проводки и примеры

- Реализация товара: проводки

- Учет выбытия материалов

- Учет отгрузки и реализации продукции (услуг и работ)

- Учет материалов в бухгалтерском учете — проводки и примеры

- Инструкция по отгрузке готовой продукции

- Проверяем бухгалтерские проводки

- Документальное оформление выбытия материалов

- Учет поступления материалов

Переход права собственности позже отгрузки

Если договором предусмотрен особый порядок перехода права собственности (позже отгрузки), то продажу материалов отразите в бухучете с использованием счета 45 «Товары отгруженные». Проводки в этом случае будут выглядеть следующим образом:

Дебет 45 Кредит 10

– переданы материалы покупателю;

Дебет 45 Кредит 23 (20, 60…)

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости отгруженных материалов (если операция облагается этим налогом);

Дебет 91-2 Кредит 45

– списана себестоимость материалов на дату перехода права собственности (реализации) включая расходы, связанные с реализацией;

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 76

– отражен НДС с выручки от реализации.

Проводки по реализации товаров и услуг

https://youtube.com/watch?v=khRJH7ISPts

→ → Актуально на: 22 мая 2021 г. Реализация товаров и услуг – это передача на возмездной основе права собственности на товары и возмездное оказание услуг одним лицом другому лицу.

О типовых бухгалтерских проводках по реализации товаров и услуг расскажем в нашей консультации. Представим типовые проводки по реализации товаров в таблице: Операция Дебет счета Кредит счета Отражена выручка от продажи товаров 62 «Расчеты с покупателями и заказчиками» 90, субсчет «Выручка» Списана себестоимость проданных товаров 90, субсчет «Себестоимость продаж» 41 «Товары» Начислен НДС со стоимости проданных товаров 90, субсчет

Продажа материалов: как оформить и отразить в учете

Материалы — это активы организации, изначально не предназначенные для продажи, но организация может в любой момент их продать, например, в связи с накопленными излишками.

Отпуск материалов со склада и оценка их стоимости подробно рассмотрены в . Так как эта операция, как правило, не является обычным видом деятельности организации, то реализацию следует оформлять не через традиционный , а через .

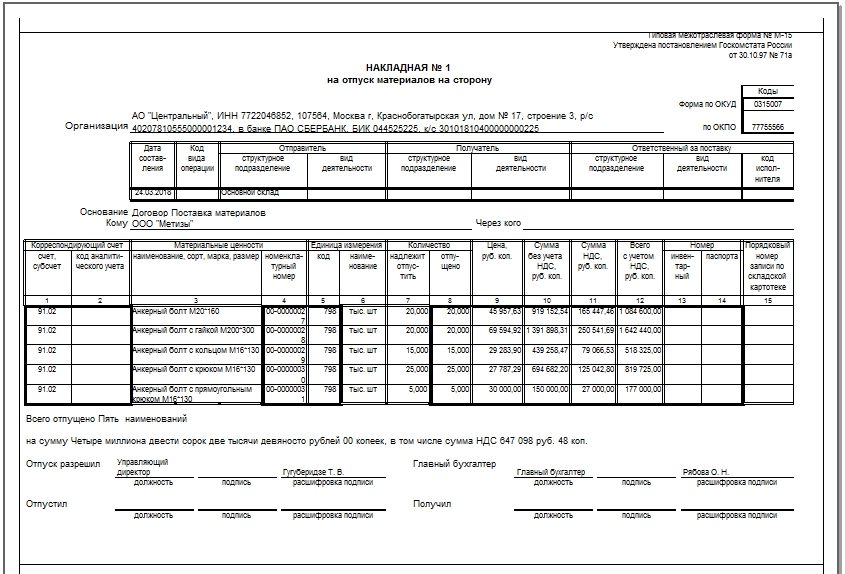

Содержание При продаже материалов оформляют накладную на отпуск материалов на сторону по форме М-15 или торговую накладную по форме ТОРГ-12. Если покупатель или продавец доставляют материалы собственным автотранспортом, то нужно оформить товарно-транспортную накладную по форме 1-Т. На основании нее у грузополучателя приходуются материалы и списываются у грузоотправителя.

Она составляется в трех экземплярах: для перевозчика, грузоотправителя и грузополучателя.

Если организация плательщик НДС, то нужно выставить покупателю счет-фактуру.

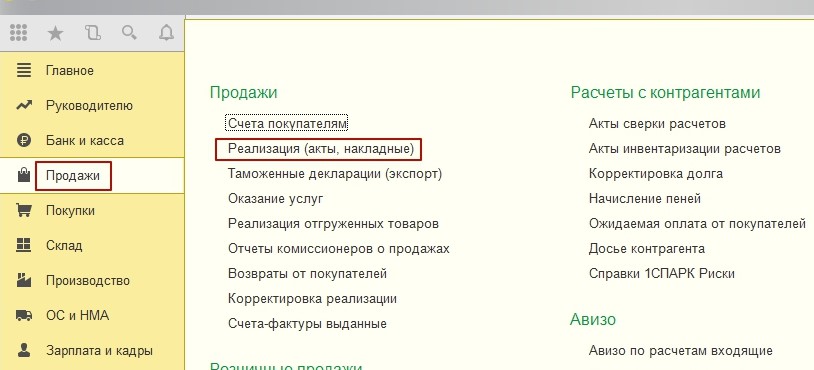

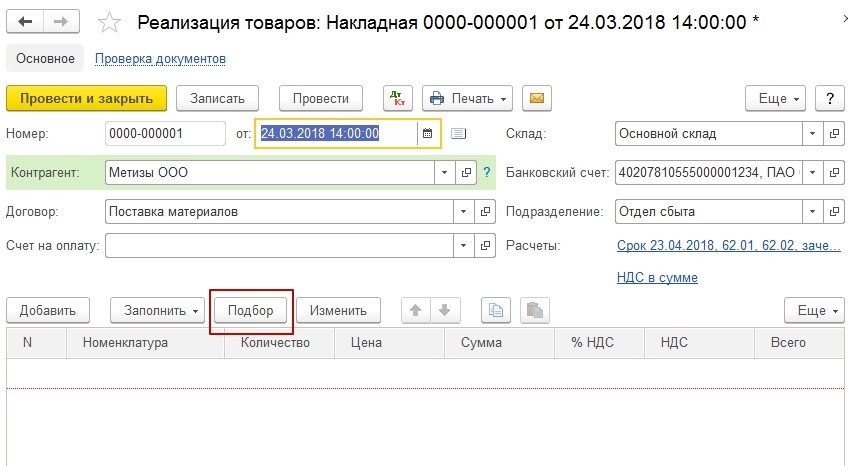

Создание документа «Реализация (акты, накладные)

При создании документа в шапку вносятся данные по контрагенту и действующему с ним договору. При наличии складского учета отражается информация и по складу хранения товара. При наличии указывается и счет на оплату, выписанный ранее.

Ссылка «Расчеты» позволяет заполнить параметры, касающиеся оплаты, например, сроки ее осуществления, счета расчетов, способы отражения авансов. В последнем случае выбор варианта «По документу» позволяет выбирать из доступного перечня интересующий документ.

Внимания заслуживает и ссылка, имеющая вид «НДС в сумме» или «НДС сверху». Она позволяет пользователю быстро устанавливать способ учета НДС в стоимости реализуемых товарно-материальных ценностей. В первом случае величина НДС включается в стоимость, а во втором накидывается сверху. Размер ставки НДС необходимо устанавливать для каждого из видов материалов в табличной части документа.

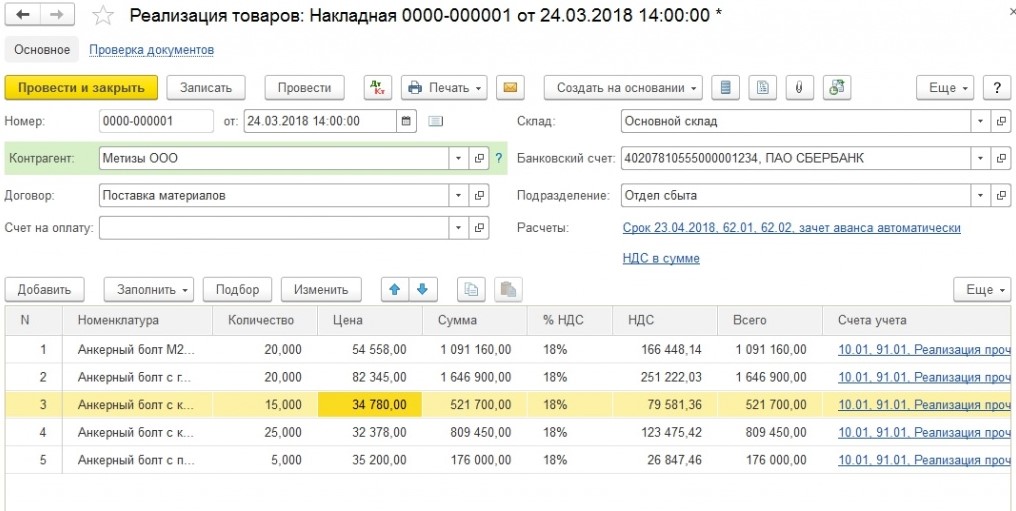

В табличной части документа отражается вся информация о реализуемых материалах с указанием их количества, стоимости и применяемой ставки НДС. Выбор материалов осуществляется из справочника «Номенклатура». Суммы, в том числе с учетом НДС, в программе рассчитываются в автоматическом режиме.

В случае, если задан вариант учета НДС «в сумме», то значения в столбцах «Сумма» и «Всего» будут идентичными. При выборе варианта «сверху» столбец «Всего» будет иметь большее значение на величину начисленного НДС.

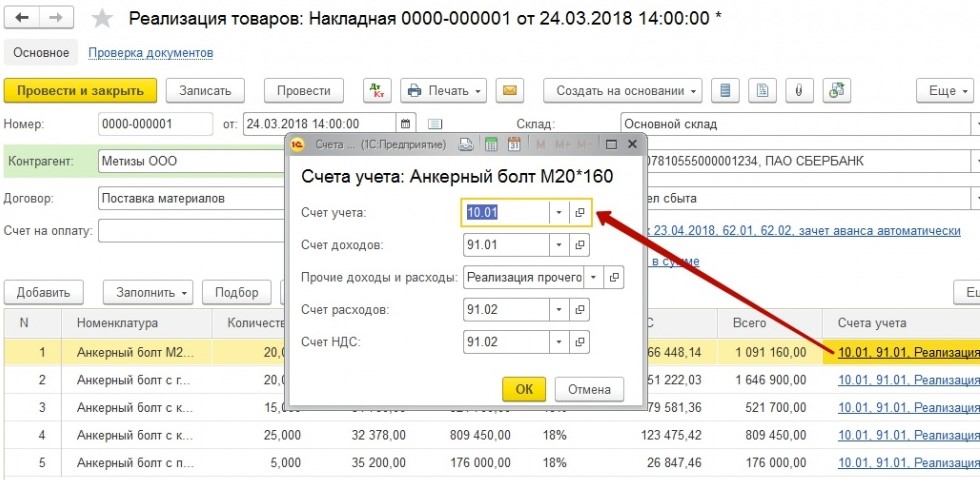

Отражение счетов учета номенклатуры в программе предусмотрено в виде активных ссылок с возможностью перехода по ним. При выборе номенклатуры, с заполненным значением «Материалы» в справочнике «Номенклатура», система проводит автоматическое заполнение данных в счетах учета на основе существующих правил.

- Счет учета – субсчета счета

- Счет доходов – 90.01 «Прочие доходы»

- Счет расходов (себестоимость материалов, подлежащих списанию)

- Счет НДС – 91.02 «Прочие расходы».

Отражению подлежит и аналитика статей прочих доходов и расходов.

Формирование бухгалтерских проводок в программе осуществляется автоматически, на основе счетов учета:

Дебет 91.02 Кредит 10 – списание материалов

Дебет 91.02 Кредит 68.02 – начисление НДС по материалам

Дебет 62 Кредит 91.01 – выручка от продажи.

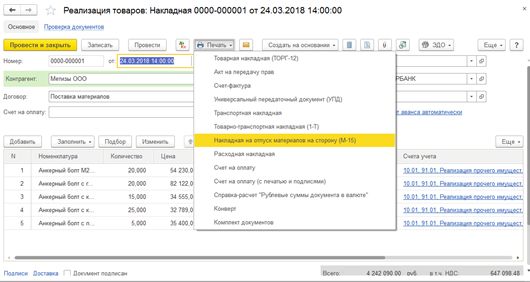

Наличие кнопки «Выставить счет-фактуру» позволяет пользователю оперативно создать соответствующий документ. Через созданный документ реализации имеется возможность печати товарной или расходной накладной, а также накладной на отпуск материалов по форме М-15.

Формирование документа реализации

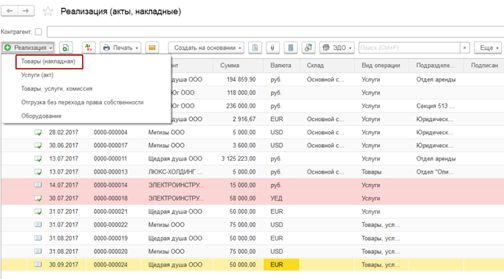

Используя типовой документ конфигурации «Реализация (акты, накладные)» организуем реализацию материалов. Конфигурации доступны в разделе «Продажи», которое расположено в интерфейсе системы.

Нажав эту кнопку, пользователю будут доступны несколько типов операций. Для того чтобы зарегистрировать продажи, которые не требуют дополнительных услуг по транспортировке, можно использовать операцию «Товары, услуги, комиссия».

Для понимания будет рассмотрен пример сбыта материалов, выбрав операцию в списке. Далее заполняем электронную форму, которая будет предложена системой:

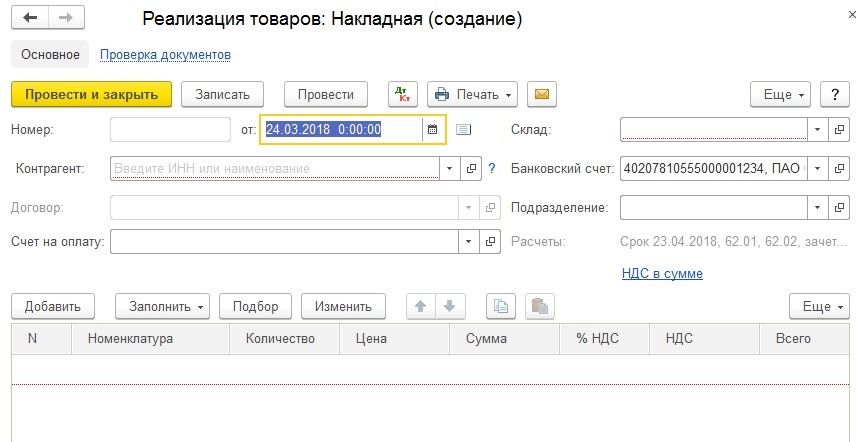

Документ будет заполнен последовательно. Сначала шапка, далее табличная часть, подвал

Следует отметить, что важно значение имеют реквизиты, они отмечаются линиями красного цвета, так как они обязательны для заполнения

Шапка документа имеет две гиперссылки и при переходе пользователя по ним, демонстрируются расчёты с покупателем/контрагентом, типы цен и НДС. В основном, программа предлагает оптимальные значения по умолчанию и пользователю скорее не придётся ничего менять. В случае, если всё-таки придётся поменять значения (счёт расчётов, платежи, НДС), то это можно выполнить, перейдя в отдельные окна.

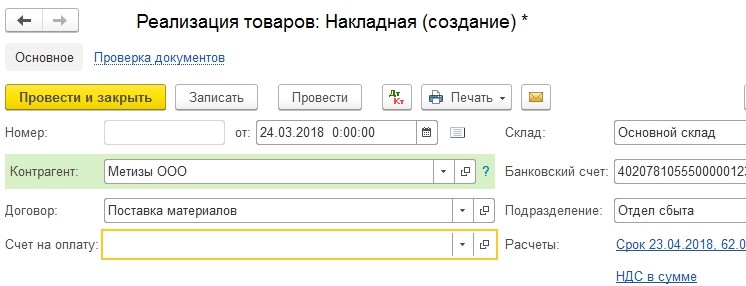

Мы оставим значение «по умолчанию» и продолжим заполнять табличную форму.

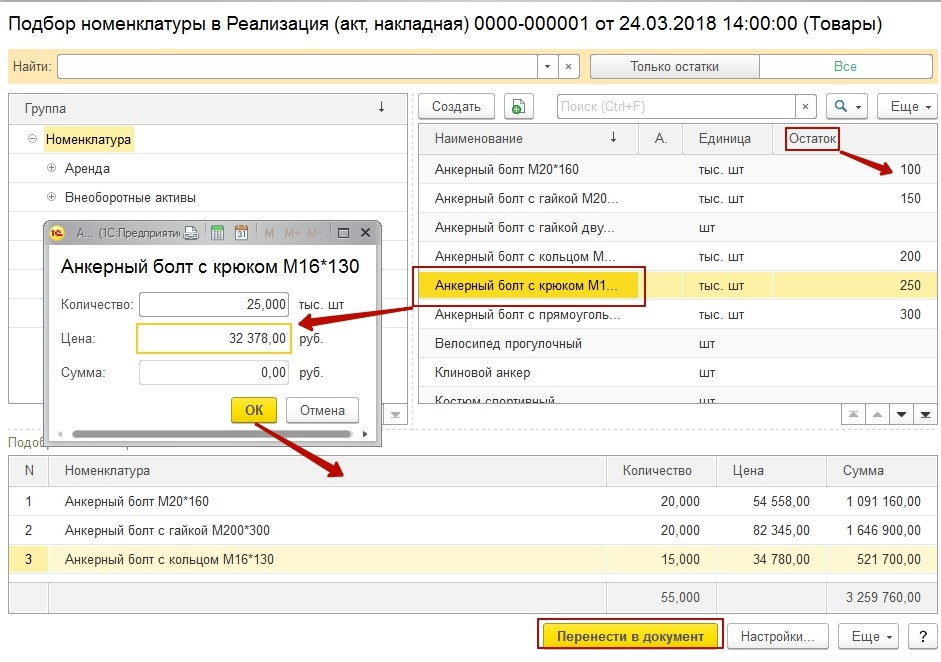

Необходимо указать конкретные материалы, которые в последствии будут проданы потребителю. Кнопка «Подбор» — это удобная функция, которая поможет упростить заполнение и главное сделать это эффективно.

В открывающемся окне подбора, можно заметить предустановленный режим ввода остатков, в котором настроено заполнение с учётом цены и количества предлагаемого к продаже материала. Выбрав нужную карточку номенклатуры и указав цену и количество, информация переводится с помощью кнопки «Перенести в документ».

В следствии проведённых действий, форма будет иметь следующий вид:

Проведя данные операции, проводки продаж материалов будут сформированы в системе пользователя.

Отражение выручки в бухгалтерском учете: проводки и примеры

Выручка, как самый общий показатель финансовых результатов, является важнейшей категорией учета и анализа доходов предприятия, а следовательно рентабельности и устойчивого финансового положения. Рассмотрим порядок отражения выручки в бухгалтерском учете и отчетности на примере с проводками.

Отражение выручки в бухгалтерском учете

Выручка – это сумма денежных средств, причитающихся организации от контрагентов за проданную продукцию, товар, произведенные работы или оказанные услуги (п.5 ПБУ 9/99).

Суммы выручки, приносящие прибыль организации, независимо от вида экономической деятельности, учитывают на счете 90 «Продажи».

На счете 90 «Продажи» собирается вся информация о доходах и расходах организации, которая сопровождается производственно-реализационным процессом. Счет 90 в бухгалтерском учете является активно-пассивным, следовательно, кредитовый оборот отражает общую сумму выручки дохода, а дебетовый оборот отражает общую сумму расходов.

На счете 90 отражаются проводки по учету выручки по следующим видам:

- Реализация готовой продукции, товаров, полуфабрикатов собственного производства;

- Выполнение работ и оказание услуг;

- Реализация покупных товаров;

- Предоставление за плату во временное пользование своего имущества (договор аренды) и т.д.

Проводки по учету выручки в бухгалтерском учете на примере

Допустим, доходы в организации ООО «ВЕСНА» в 1 квартале 2016 года составили:

- Было реализовано 70 штук полуфабрикатов общей стоимостью 123 200 руб., в т.ч. НДС 18 793 руб.; себестоимость одного полуфабриката равна 950 руб.;

- Было реализовано 20 штук готовой продукции общей стоимость 68 204 руб., в т.ч. НДС 10 404 руб.; себестоимость одной готовой продукции равна 1 860 руб.;

- Поступила оплата от арендодателя за аренду основного средства в сумме 50 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

Бухгалтерские проводки по учету выручки, которые были сделаны бухгалтером за месяц:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет проданных полуфабрикатов | ||||

| 62.01 | 90.01.1 | 123 200 | Учет выручки от продажи полуфабрикатов | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 18 793 | Начислен НДС с реализации полуфабрикатов | |

| 90.02.1 | 21 | 66 500 | Списание реализованных полуфабрикатов | |

| 51 | 62.01 | 123 200 | Оплата от покупателя | Банковская выписка |

| Учет проданной готовой продукции | ||||

| 62.01 | 90.01.1 | 68 204 | Учет выручки от реализации продукции проводка | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 10 404 | Начислен НДС с реализации готовой продукции | |

| 90.02.1 | 43 | 37 200 | Списание реализованной готовой продукции | |

| 51 | 62.01 | 68 204 | Оплата от покупателя | Банковская выписка |

| Учет аренды ОС | ||||

| 62.01 | 90.01.1 | 50 000 | Учет выручки за аренду ОС | Договор аренды ОС |

| 51 | 62.01 | 50 000 | Оплата от арендодателя | Банковская выписка |

Подсчитаем итог деятельности организации для определения финансового результата: субсчета 90.01; 90.02; 90.03 последовательно закрываются путем списания сумм в субсчет 90.09:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.01 | 90.09 | 241 404 | Списание выручки за отчетный месяц (123 200 + 68 204 + 50 000) | Регламентные операции при закрытии месяца |

| 90.09 | 90.02 | 103 700 | Закрытие сумм себестоимости реализованной продукции (66 500 + 37 200) | |

| 90.09 | 90.03 | 29 197 | Списание сумм НДС (18 793 + 10 404) | |

| 90.09 | 99 | 108 507 | Отражена прибыль организации за отчетный месяц (241 404 – 103 700 — 29 197). Положительная разница – это прибыль, а отрицательная разница – это убыток. |

После подсчета финансового результата организации в декабре месяце, все субсчета счета 90 «Продажи» необходимо закрыть.

В результате закрытия счета 90 обороты по дебету и обороты по кредиту по каждому субсчету должны быть равны, следовательно, конечное сальдо равно нулю.

Все субсчета счета 90 «Продажи» могут иметь сальдо, которое может меняться с каждым месяцем, но сальдо счета 90 не должно быть по правилам ПБУ.

https://www.youtube.com/watch?v=n1rkL-mJPys

В начале следующего отчетного года открывается синтетический счет и субсчета.

Используя данные счета 90 «Продажи» заполним раздел 1 Отчета о прибылях и убытках:

Реализация товара: проводки

Любая российская компания обязана организовать достоверный учет всех фактов хозяйственной деятельности, особенно в части операций по реализации товаров и услуг. О том, какими бухгалтерскими записями отражать такие операции, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании.

Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг.

Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2021 года. В марте 2021 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2021 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2021 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

| Дт | Кт | Описание проводки (операции) | Основание |

| 20 | 10 | Материалы отпущены в основное производство | М-11 |

| 23 | 10 | Отпуск во вспомогательные производства | М-11 |

| 26 | 10 | На общехозяйственные нужны | М-11 |

| 25 | 10 | На общепроизводственные нужды | М-11 |

| 10 | 10 | Перемещение со склада на склад | Накладная на внутреннее перемещение |

Продажа на сторону

Основные проводки по учету материалов при реализации на сторону:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 62 | 91.1 | Отражение суммы выручки | 18 000 | Накладная |

| 91.2 | 68 | Отражен НДС по реализации | 2 746 | Счет-фактура |

| 91.2 | 10 | Списана себестоимость материалов | 8 000 | Бухгалтерская справка |

| 51 | 62 | Получена оплата от контрагента | 18 000 | Платежное поручение вх. |

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче:

| Дт | Кт | Описание проводки (операции) | Основание |

| 91.2 | 10 | Отражено списание материалов по фактической себестоимости | Накладная |

| 91.2 | 68 | Начислен НДС на рыночную стоимость материалов | Бухгалтерская справка |

| 99 | 91.2 | Отражен убыток от списания материалов | Бухгалтерская справка |

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Учет материалов в бухгалтерском учете — проводки и примеры

Основание 10 20 Отражено поступление материалов из производства 10 100 М-4 Учет выбытия материалов МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов. Списание на затраты Проводки по учету материалов в бухгалтерии при списании на затраты будут такими: Дт Кт Описание проводки (операции) Основание 20 10 Материалы отпущены в основное производство М-11 23 10 Отпуск во вспомогательные производства М-11 26 10 На общехозяйственные нужны М-11 25 10 На общепроизводственные нужды М-11 10 10 Перемещение со склада на склад Накладная на внутреннее перемещение Продажа на сторону ООО «Дормидонтов и К» реализует фирме «Геркулес» товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

Инструкция по отгрузке готовой продукции

Порядок передачи товаров покупателю регламентируется Методическими указаниями по бухгалтерскому учету МПЗ (приказ Минфина РФ от 28.12.2001 № 119н). Алгоритм действий предполагает открытый порядок отгрузки с соблюдением всех правил, в том числе:

- выполнение требований к качеству, комплектации товара, соблюдение правил затаривания и маркировки;

- возможность определения количества, веса продукции, или подсчета по иным показателям;

- оформление сопроводительных документов, подтверждающих качество товара (сертификаты, технические паспорта и прочие), отгрузочных и расчетных;

- соблюдение правил погрузки, крепления и перевозки товаров.

Если правила отгрузки будут нарушены по вине продавца, или товар испортился в результате перемещения с нарушениями, покупатель вправе отказаться от бракованной продукции. В некоторых случаях производитель несет ответственность перед заказчиком за нарушения условий отгрузки.

Отпуск товаров со склада подтверждается первичными документами. Многие организации используют типовую форму накладной на отпуск материалов на сторону М-15. Самостоятельно разработанный документ должен содержать все предусмотренные обязательные реквизиты, а также дополнительные сведения, характеризующие вид продукции, структурное подразделение продавца и т.д.

Факт реализации подтверждается товарной накладной по форме ТОРГ-12. Документ оформляется поставщиком в 2-х экземплярах. Для него накладная служит подтверждением, что отгружена готовая продукция и товар списан с учета. Покупатель на основании ТОРГ-12 полученные ценности ставит на учет у себя. Кроме того, производитель при необходимости выписывает товарно-транспортную накладную для перемещения ценностей. Если организация-продавец является плательщиком НДС, выписывается и счет-фактура, служащая основанием для начисления налога и принятия его сумм к вычету.

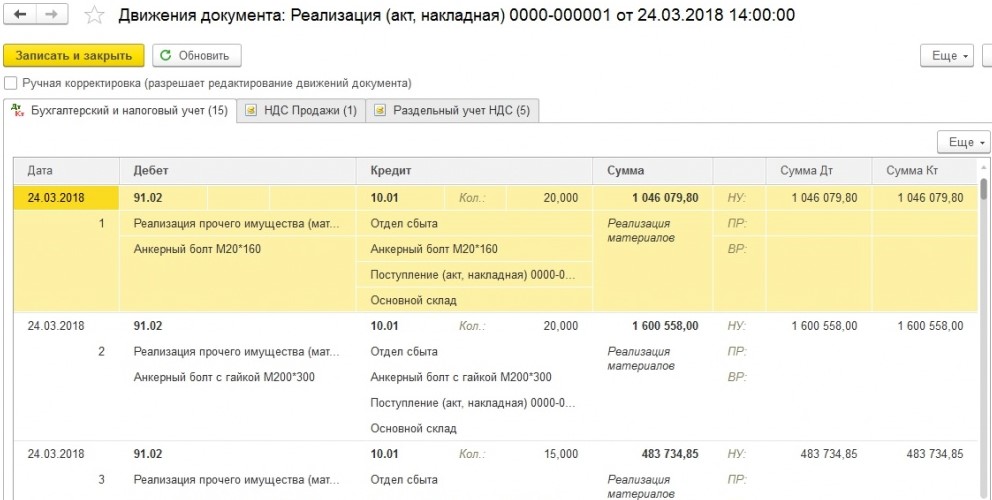

Проверяем бухгалтерские проводки

Процесс реализации материально-производственных запасов – это как правило, далеко не основной бизнес процесс хозяйствующего субъекта и для проведения учёта доходов, расходов используется счёт 91«Прочие доходы и расходы». Что касается проводок списания стоимости ушедших ценностей, они будут сформированной документацией реализации в «1С:Бухгалтерия 8» и скорее всего будут выглядеть так:

Для должного понимания, отразим хозяйственную операцию (полностью), покажем полный комплект проводок (предприятие платит НДС):

- Стоимость реализованных материальных ценностей списана в сторону прочих расходов: Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

- Отражается выручка покупателя от реализации материальных ценностей: Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

- Начисляется НДС в процессе реализации материалов: Д90.03 – К 68.02.

Процесс реализаций какого-либо типа товарно-материальной ценности имеет подтверждение в качестве унифицированных, печатных форм документации. Процесс реализации осуществляется с помощью накладной на уход материальных ценностей и имеет форму М-15, данную форму можно создать из документа реализации:

Документальное оформление выбытия материалов

Все факты хозяйственной жизни организации как юридического лица должны быть подтверждены документально.

Требования бухгалтерского законодательства к документам определяются Федеральным Законом от 06.12.2011г. №402-ФЗ (в ред. от 23.05.2016г.) «О бухгалтерском учете». Статья 9 этого закона устанавливает перечень из 7 обязательных реквизитов бухгалтерского документа.

Предприятие праве разработать свои формы документов или использовать типовые. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни.

Бланки и формы документов, используемые на предприятии, должны быть утверждены в составе Учетной политики в целях бухгалтерского учета.

В таблице приведены типовые бланки, которые могут быть использованы для разработки на их основе своих документов:

| Документ | Пояснения |

| Лимитно-заборная карта (форма М-8) | Оформляется при отпуске материалов в производство в пределах установленных лимитов |

| Требование-накладная (форма М-11) | Заполняется при внутренних перемещениях материалов из одного структурного подразделения в другое |

| Карточка учета материалов (форма М-17) | Применяется для учета движения материалов на складе по каждому отдельному сорту, виду, наименованию |

| Накладная на отпуск материалов на сторону (форма М-15) | Для учета отпуска материальных ценностей деловым партнерам и территориально обособленным подразделениям |

| Карточка учета малоценных и быстроизнашивающихся предметов | Для учета малоценных и быстроизнашивающихся предметов, выданных под подпись работнику для длительного пользования |

| Путевой лист | Для учета использованного ГСМ. Если предприятие автотранспортное, то бланк типовой. Если нет, то разрабатывается самостоятельно. |

| Акт о расходе материалов | Для учета факта использования материалов, отпущенных для общехозяйственных нужд |

| Журнал учета БСО | Для учета передачи БСО |

| Бухгалтерская справка и другие | Для подтверждения расчетов по специфичным операциям и иных движений материалов на забалансовых и балансовых счетах, не нашедших в вышеприведенных строчках |

Требования налогового законодательства к документам по учету материалов

Требования налогового законодательства к документам определяются Налоговым кодексом РФ.

Все расходы должны быть понесены с целью получения дохода. Расходы непроизводственного назначения не будут считаться расходами, независимо от того, оплатили их или нет. Перечень расходов, который можно принять в целях налогового учета строго регламентируется.

Ст.252 НК РФ устанавливает, что расходы должны быть экономически обоснованными и документально подтвержденными. Под формулировкой «экономически обоснованные» в первую очередь понимается обоснованность норм расхода материалов по специальным нормам, установленными министерствами и ведомствами для организаций, в которых это обязательно. Все остальные организации должны установить нормы расхода материалов согласно технологическим картам или обычаям делового оборота.

Обращаем внимание, что все организации обязаны вести налоговый учет. Как правило, налоговый учет на предприятии строится на основе бухгалтерских регистров

Контролирующие органы особенно тщательно проверяют документы по расходам предприятия, списываемым на себестоимость продукции, работ, услуг.

Отсутствие или ненадлежащее оформление документов может привести к доначислению налогов, пеням и штрафам

В этой связи важно следить за изменениями бухгалтерского и налогового законодательства

Начинающие бухгалтера должны знать, что на основании одних и тех же первичных документов в компании ведется учет бухгалтерский и учет налоговый. Эти два учета ведутся параллельно. Но конечным результатом бухгалтерского учета является баланс, а конечным результатом налогового учета — составленные декларации по налогам.

Правила бухгалтерского учета базируются на бухгалтерском законодательстве и преследуют цель снабдить учредителей и прочих пользователей достоверной информацией об активах компании, обязательствах и о размере годовой прибыли, чтобы после уплаты налогов разделить ее между учредителями, создавшими данную компанию.

Правила налогового учета базируются на налоговом законодательстве и преследуют цель правильно исчислить и вовремя перечислить в бюджет государства законно установленные налоги.

Учет поступления материалов

Главное, чтобы в ней были все необходимые реквизиты. Выбор закрепите в учетной политике приказом руководителя. Это следует из положений пункта 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г.

№ 119н, статьи 9

Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008. Себестоимость материалов, изготовленных самостоятельно, определяйте исходя из фактических затрат, связанных с их производством. Затраты на изготовление материалов формируйте в том же порядке, что и затраты по готовой продукции.

Такие правила предусмотрены в пункте 64 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пункте 7 ПБУ 5/01, а также Инструкцией к плану счетов. Если всю готовую продукцию будете использовать в качестве материалов, то на счет 43 «Готовая продукция» ее можно не приходовать, а сразу относить на счет 10 «Материалы».