Анализ счетов раздела iii «затраты на производство» нового плана счетов

Содержание:

- Забалансовые счета

- Счет 26 в бухгалтерском учете

- Характеристика счета

- Общехозяйственные затраты

- Закрытие 25 счета в 1С

- Учет общепроизводственных расходов

- Примеры использования 20 счета в бухгалтерском учете

- Общепроизводственные расходы

- Подробная корреспонденция с примерами

- Справочные материалы по теме

- Счет 20 в бухгалтерском учете

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Счет 26 в бухгалтерском учете

Определение общехозяйственным затратам

К общехозяйственным расходам относят все затраты на управленческие нужды, не связанные напрямую с производством, оказанием услуг или выполнением работ, но относятся на основной вид деятельности.

Перечень общехозяйственных затрат зависит от профиля организации и является не закрытым, согласно рекомендациям по использованию плана счетов.

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90).

Основные свойства 26 счета

Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

Характеристика счета

В плане счетов дается ответ какой счет 25 – активный или пассивный. Так как он предназначен для учета расходов компании, на нем собирается информация об активах компании. Поэтому счет является активным.

Особенностью данного счета является то, что он не имеет остатков на начало и конец периода, так как относится к собирательно-распределительным счетам.

Им свойственно в конце накопленные обороты списывать путем распределения их между другими счетами бухучета. То есть каждый месяц суммы списываются, а с начала периода вновь происходит накопление информации об осуществленных затратах.

По дебету отражаются расходы, производимые компанией в общепроизводственных целях. По кредиту отражается распределение накопленных за месяц расходов согласно выбранной предприятием методики.

Внимание! Часто применяется коэффициент для расчета, который отражает сколько косвенных расходов приходится на один рубль прямых затрат (материалов, зарплаты основного персонала). Иногда в качестве базы для распределения используется численность работников, занятых на производстве определенного вида продукции, площадь производственных помещений, машино-часы работы основного оборудования

Иногда в качестве базы для распределения используется численность работников, занятых на производстве определенного вида продукции, площадь производственных помещений, машино-часы работы основного оборудования.

Вам будет интересно:

Счет 20 в бухгалтерском учете «основное производства»: для чего применяется, характеристика, субсчета, проводки

Выбирая методику распределения списания затрат, руководство в первую очередь должно руководствоваться особенностью осуществляемой деятельности.

Подходить к этому нужно со всей ответственностью, поскольку списанные на себестоимость затраты впоследствии будут оказывать влияние на финансовый результат от деятельности.

Внимание! Выбранный способ распределения необходимо закрепить в учетной политике компании. Так счет не имеет начальных и конечных остатков, информация о нем не отражается в бухгалтерском балансе

Общехозяйственные затраты

Общехозяйственные, они же управленческие, — это затраты, которые, в противоположность ОПР, не связаны с производством, но необходимы для обеспечения деятельности любой организации в целом:

- административно-управленческие (например, стоимость услуг связи и комиссия банков);

- зарплата с отчислениями управленческого и общехозяйственного персонала (руководителя организации, бухгалтерской и юридической служб);

- амортизация ОС здания офиса или автомобиля, используемого для поездок управленческого персонала;

- стоимость аудиторских, юридических и консультационных услуг, др.

Если организация не торговая, для учета применяется сч. 26 и подлежат списанию в конце месяца одним из способов (закрепляется в учетной политике):

- в дебет сч. 90. В отчете о финансовых результатах в данном варианте расходы отражаются по стр. 2220. Такой способ списания характерен для сферы услуг;

- в дебет сч. 20. В отчете о прибылях и убытках в данном варианте расходы отражаются по стр. 2120.

Если организация занимается торговлей, то она может применять сч. 44 и в конце месяца списывать в дебет счета 90. А в отчете о финансовых результатах отразить их можно по выбору: или по строке 2210, или по строке 2220.

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

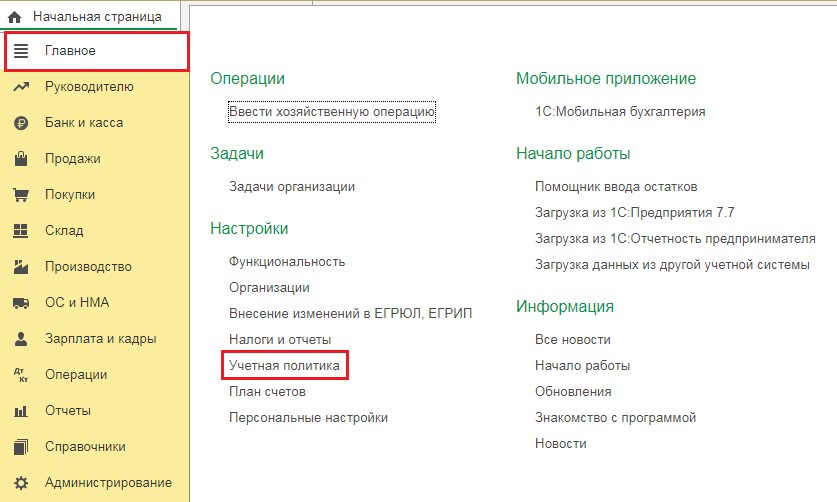

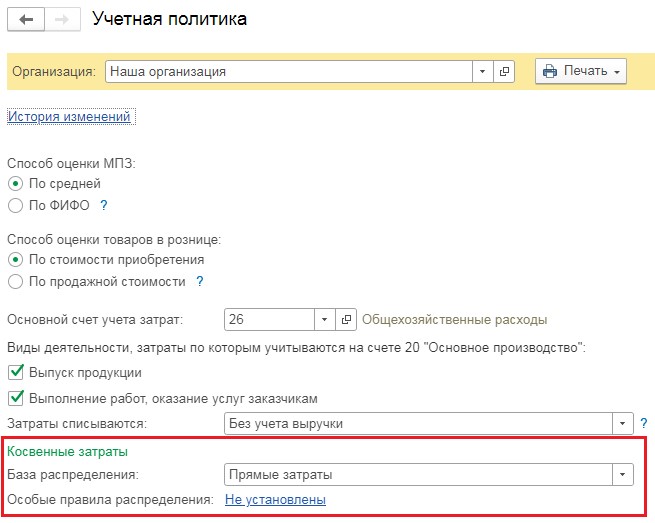

Выбираем в настройках «Главное» — «Учетная политика».

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

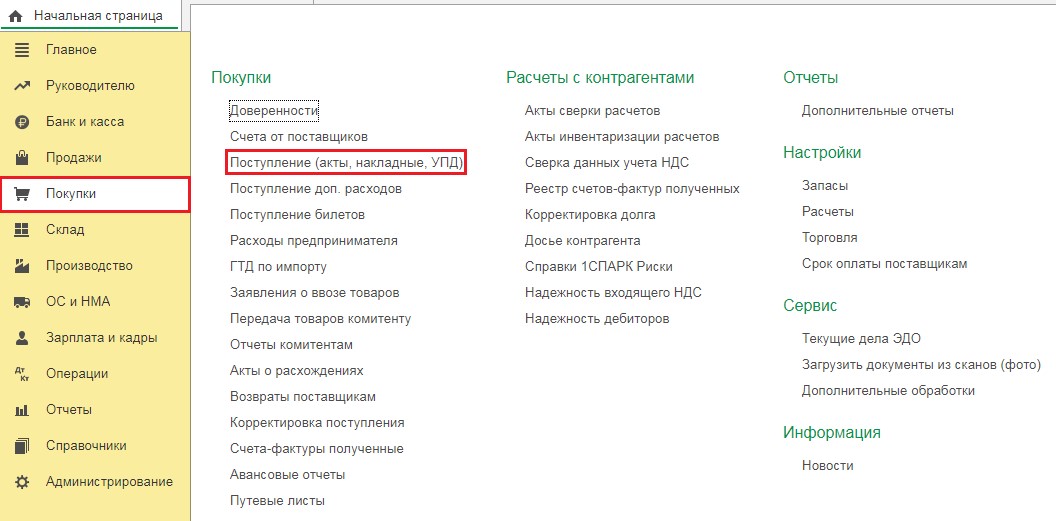

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

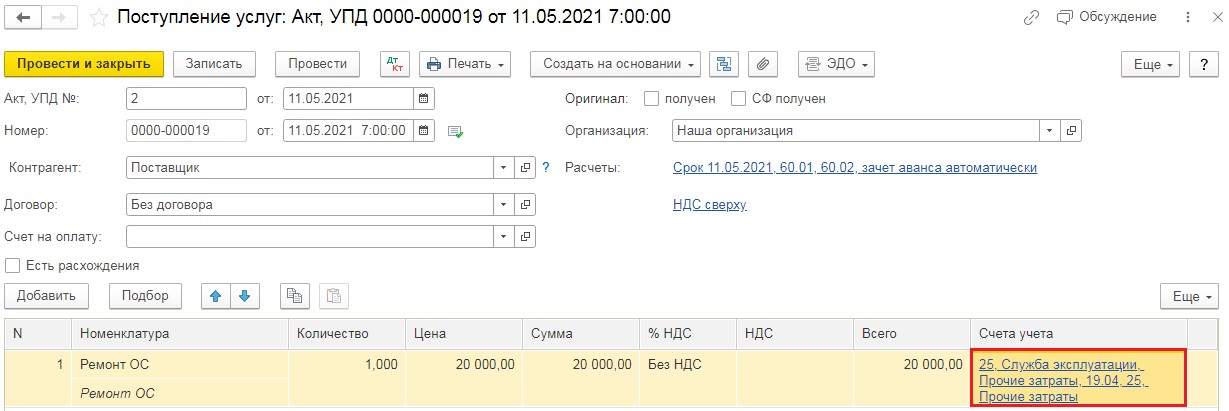

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

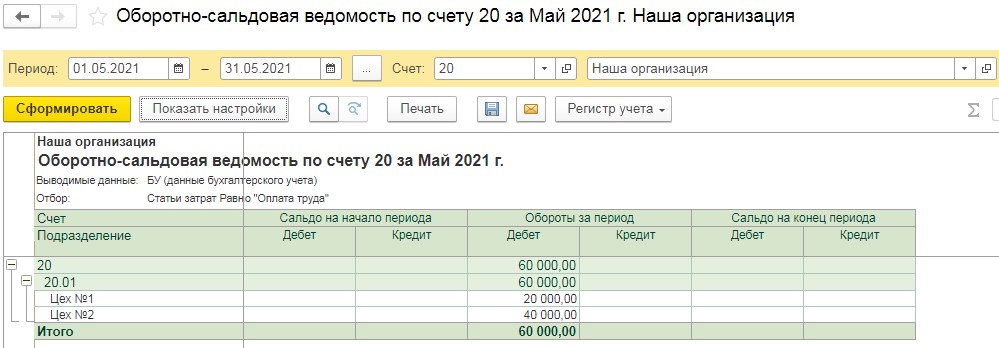

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

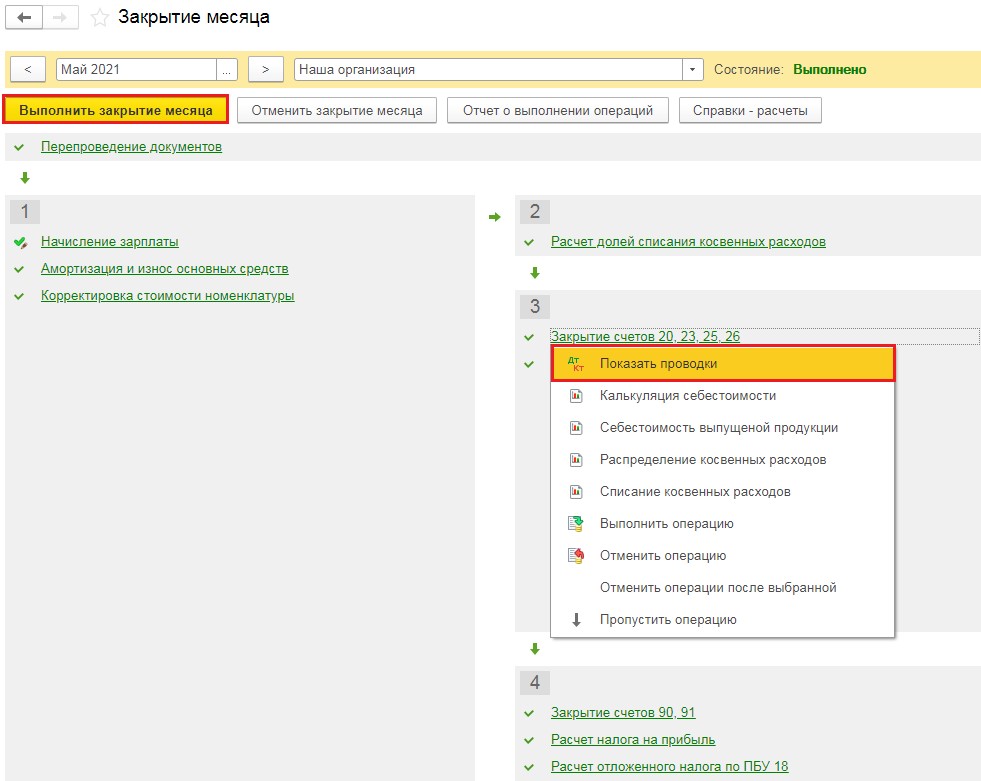

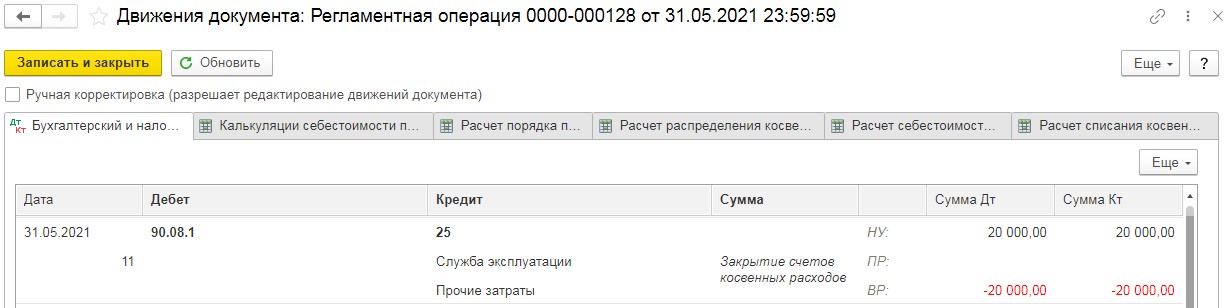

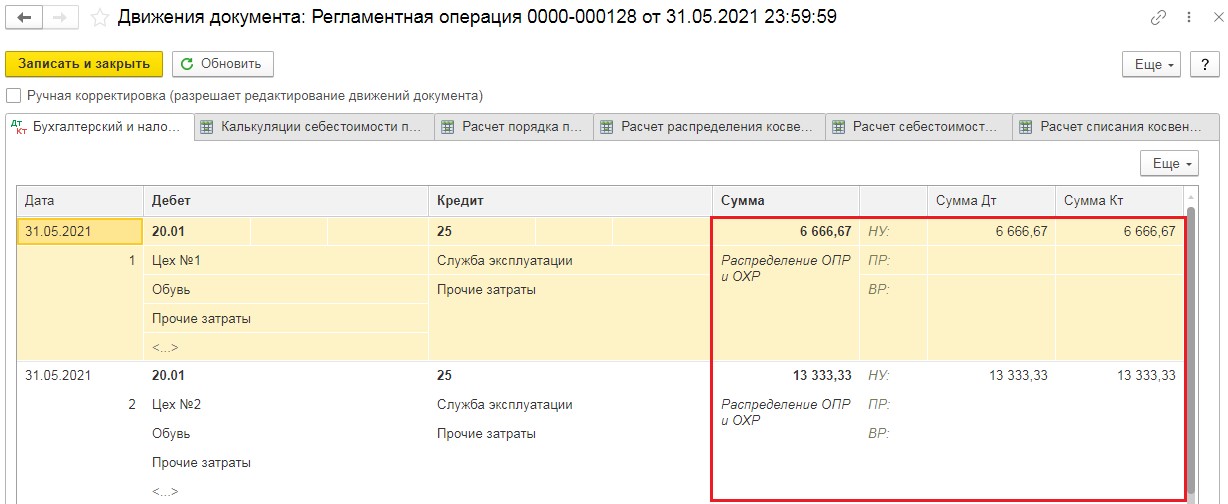

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

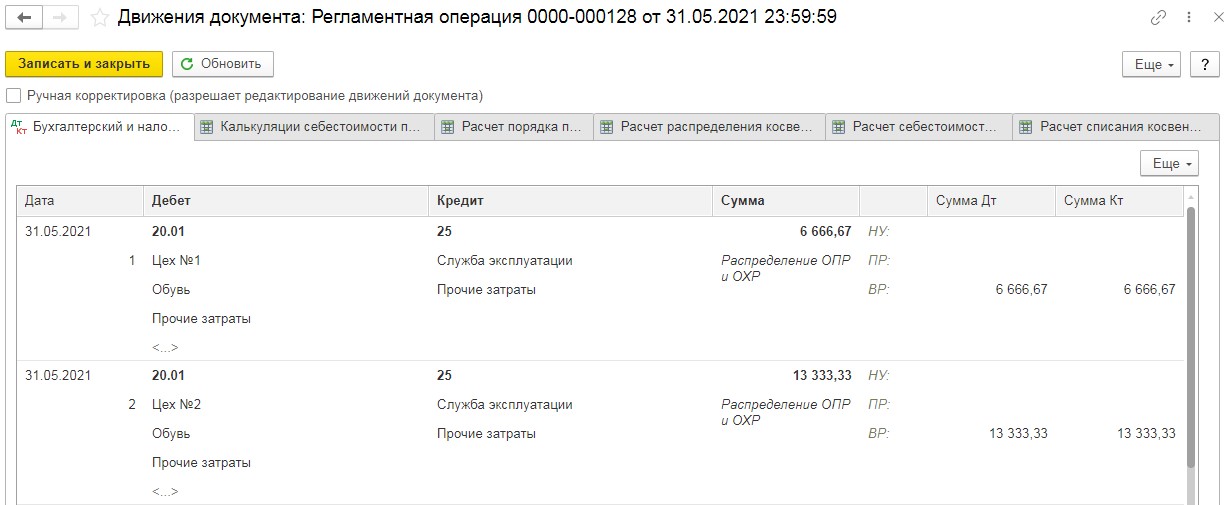

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

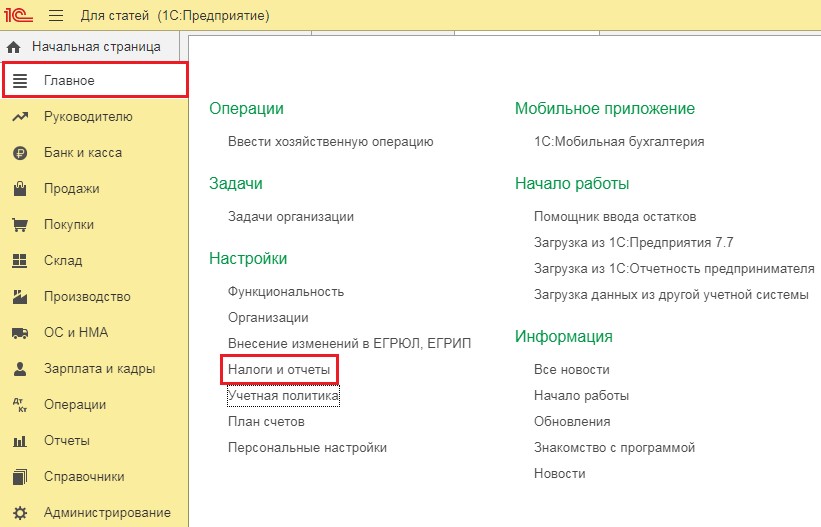

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

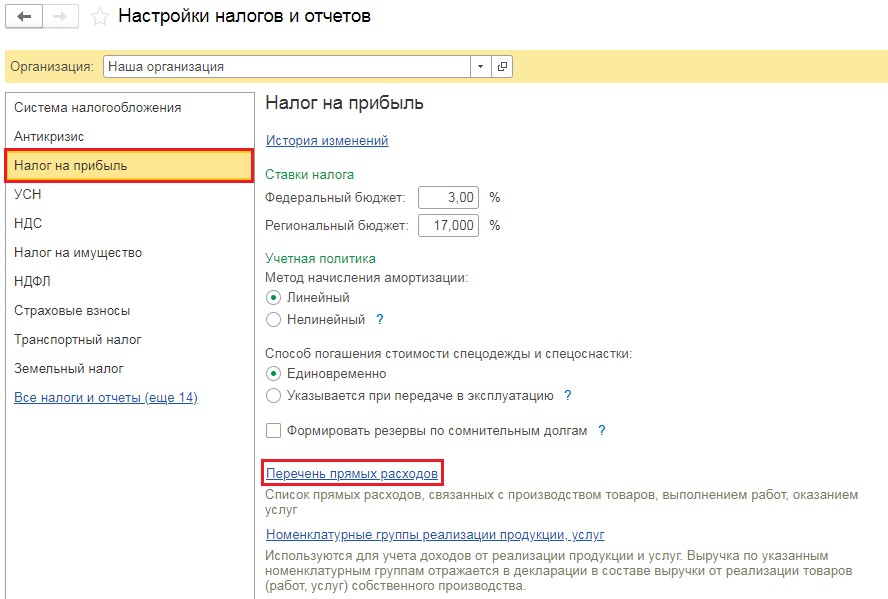

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

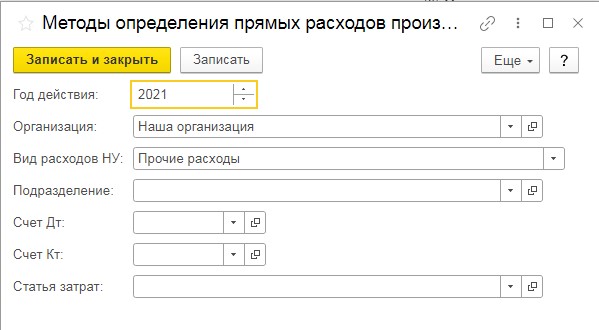

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Учет общепроизводственных расходов

Общепроизводственные, общехозяйственные и коммерческие расходы

Расходы на содержание и эксплуатацию оборудования, цеховые, общехозяйственные и коммерческие расходы относятся к категории косвенных расходов. Они определяются в целом по цеху (подразделению), а на себестоимость единицы продукции относятся косвенным путем.

К общепроизводственным расходам относят:

-

расходы на содержание и эксплуатацию оборудования:

-

амортизация оборудования и транспортных средств;

-

издержки на содержание и эксплуатацию оборудования;

-

расходы по страхованию оборудования и транспортных средств;

-

оплата труда рабочих, обслуживающих оборудование (с отчислениями на социальные нужды);

-

расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств;

-

расходы на ремонт оборудования, технические осмотры, уход;

-

другие расходы, связанные с использованием оборудования;

-

цеховые расходы:

-

оплата труда аппарата управления цехов (с отчислениями на социальные нужды);

-

затраты на амортизацию зданий, сооружений, инвентаря;

-

содержание и ремонт зданий, сооружений, обеспечение нормальных условий труда и техники безопасности;

-

арендная плата за помещения, машины, оборудование и другие объекты, используемые в производстве;

-

другие затраты, связанные с управлением производственными подразделениями.

К общехозяйственным расходам относят:

-

административно-управленческие расходы;

-

содержание общехозяйственного персонала, не связанного с производственным процессом;

-

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

-

арендная плата за помещения общехозяйственного назначения;

-

оплата консультационных, информационных и аудиторских услуг, услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности);

-

подготовка и переподготовка кадров, расходы по набору рабочей силы;

-

платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

К коммерческим (внепроизводственным) расходам относят расходы:

-

на тару и упаковку;

-

транспортировку продукции;

-

комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

-

рекламу;

-

прочие по сбыту (по хранению, переработке, сортировке).

Страницы: …7071727374…| Оглавление

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

Общепроизводственные расходы

Общепроизводственные расходы К — т 02 Амортизация основных средств, 10 Материалы, 60 Расчеты с поставщиками и подрядчиками, 70 Расчеты с персоналом по оплате труда, 69 Расчеты по социальному страхованию и обеспечению и пр.

Общепроизводственные расходы и 26 Общехозяйственные расходы собираются косвенные затраты.

|

Бюджет общепроизводственных расходов. |

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования.

Общепроизводственные расходы состоят из затрат на содержание аппарата управления и прочего персонала цехов основного и вспомогательных производств, амортизации зданий, сооружений и инвентаря, содержание и ремонт их, затрат на испытания, рационализацию и изобретательство, охрану труда и др. Выделяются непроизводительные потери цехов — оплата простоев, недостачи и потери от порчи материальных ценностей и незавершенного производства.

Общепроизводственные расходы подразделяются на производственные, связанные с обслуживанием производства подразделений предприятия ( цехов) и их управлением, и непроизводительные, вызванные бесхозяйственностью и другими недостатками в организации производственного процесса. По связи с объемом производства общепроизводственные расходы в основном являются условно-постоянными и поэтому смета этих расходов не подлежит пересчету.

Общепроизводственные расходы, здесь показано распределение общепроизводственных расходов, относимых на себестоимость добычи нефти и газа и на себестоимость прочей продукции.

Общепроизводственные расходы ежемесячно полностью списывают на основное производство. На вспомогательные производства их не относят, если продукция и услуги этих производств полностью потребляются для внутрипроизводственных нужд. Если часть продукции или услуг вспомогательных и подсобных производств отпускают на сторону или своему капитальному строительству, капитальному ремонту, бурению и для других нужд непроизводственного характера, то общепроизводственные расходы относят на эту продукцию и услуги в установленном проценте к цеховой себестоимости отпущенной продукции и оказанных услуг.

Общепроизводственные расходы распределяют с кредита счета 25 и общехозяйственные — с кредита счета 26 по дебету счета 20 ( 29) между объектами учета затрат пропорционально общей сумме затрат ( без затрат по организации и управлению производством) и исключением затрат на корма.

Общепроизводственные расходы распределяют между технологическими линиями с различной степенью механизации пропорционально двум слагаемым: основной заработной плате производственных рабочих ( без премиальных доплат) и РСЭО этих линий, а между отдельными изделиями каждой технологической линии — пропорционально первому слагаемому.

Общепроизводственные расходы должны учитываться и включаться в себестоимость изделий так же, как и РСЭО. Общехозяйственные расходы распределяют сначала между цехами основного производства, а затем между технологическими линиями с различным уровнем механизации, как это предусмотрено планом.

Общепроизводственные расходы распределяют между технологическими линиями с различной степенью механизации пропорционально двум слагаемым: основной заработной плате производственных рабочих ( без премиальных доплат) и РСЭО этих линий, а между отдельными изделиями каждой технологической линии — пропорционально первому слагаемому.

Общепроизводственные расходы должны учитываться и включаться в себестоимость изделий так же, как и РСЭО. Общехозяйственные расходы распределяют сначала между цехами основного производства, а затем между технологическими линиями с различным уровнем механизации, как это предусмотрено планом.

Общепроизводственные расходы могут включаться в себестоимость готовой продукции пропорционально прямой заработной плате, как это показано в приведенном ниже примере. Более простым способом является использование сметных норм, предусматриваемых в бизнес-плане.

Общепроизводственные расходы — это расходы, которые связаны с работой данного определенного цеха, бригады, отдела и другого подразделения в целом. Стадо быть, они связаны с определенным местом производства. Правильный учет общепроизводственных расходов имеет в настоящее время тем большее значение, что их удельный вес в ряде отраслей промышленности достигает больших размеров.

Подробная корреспонденция с примерами

Организация ООО «Катерина» осуществляет производственную деятельность. За отчетный период расходы по счету 25 составили:

- оплата электрической энергии – 5000 руб.;

- цена запасных деталей для производства – 3000 руб.;

- отчисления по амортизационным направлениям – 2000 руб.;

- зарплата служащих – 50000 руб.;

- взносы на страхование из зарплаты – 8000 руб.

Для отражения бухгалтерских операций специалист должен составить следующие проводки:

- Дт 25 Кт 60 на сумму 5000 рублей, суть заключается в том, что в состав общепроизводственных затрат включена стоимость электрической энергии;

- Дт 19 Кт 60 предполагает, что производится обязательный учет налога на добавленную стоимость;

- Дт 60 Кт 51 – свидетельствует об оплате электрической энергии;

- Дт 68 Кт 19 – осуществление вычета по налогам и сборам;

- Дт 25 Кт 10-5 предполагает списание запчастей, которые израсходованы на текущий ремонт, сумма проводки по примеру составляет 3000 руб.;

- Дт 25 Кт 02 подразумевает тот факт, что произошло начисление амортизации по ОС, имеющим общепроизводственное назначение, сумма проводки – 2000 руб.;

- Дт 25 Кт 69-1 – по этой проводке речь идет о том, что работникам, которые заняты в сфере обслуживания производства, начислена зарплата, сумма составляет 50000 руб.

Обычно закрытие этого счета происходит пропорционально производству продукции по подразделениям на ее стоимость.

Таким образом, счет 25 играет важную роль во всем плане счетов и включает в себя все сведения по расходам организации.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Справочные материалы по теме

Сохраните статью в социальные сети:

При ведении счета 20 к нему открываются соответствующие субсчета, и, как правило, стоимость работ, выполненных субподрядными организациями, учитывается на отдельном субсчете счета 20.

Выручкой от реализации для строительной организации являются объемы выполненных и принятых заказчиком строительно-монтажных работ. Данные о выполненных работах, их состав, наименование, объем и стоимость указываются в акте о стоимости выполненных работ — форма КС-2. Основанием для отражения в бухгалтерском учете выручки от реализации строительно-монтажных работ являются первичные учетные документы, оформленные с соблюдением установленного порядка.

Информация о доходах и расходах организации, связанных с обычными видами ее деятельности, согласно Плану счетов финансово-хозяйственной деятельности организаций обобщается на счете 90 «Продажи».

Сумма полученной выручки от выполнения строительно-монтажных работ отражается в бухгалтерском учете записью:

Дебет 62 Кредит 90-1

— отражена сумма выручки на основании учетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами по учету денежных средств и расчетов на суммы поступивших платежей.

Суммы полученных авансов и предварительной оплаты согласно условиям договоров строительного подряда учитываются подрядчиками (субподрядчиками) на отдельном субсчете к счету 62 «Расчеты с покупателями и заказчиками».

Дебет 90-3 Кредит 76 (субсчет «Расчеты по НДС за выполненные, но неоплаченные работы»)

Дебет 90-3 Кредит 68 (субсчет «Расчеты с бюджетом по НДС»)

— принимается к учету НДС в составе суммы, предъявленной к оплате за выполненные СМР (в случае если учетной политикой организации установлено определение выручки от реализации по мере выполнения и предъявления к оплате расчетных документов — выручка «по отгрузке»);

Дебет 90-2 Кредит 20 (субсчет «Фактическая себестоимость работ, выполненных собственными силами»).

Определение финансового результата от сдачи строительно-монтажных работ осуществляется в учете проводками:

Дебет 90-9 Кредит 99.

Для отражения в учете сдачи объектов в целом, такие хозяйственные операции применяются следующие проводки.

Дебет 20 (субсчет «Строительно-монтажные работы, выполненные субподрядными организациями») Кредит 60 (субсчет «Расчеты с субподрядчиками»)

— на стоимость принятых подрядных работ без НДС;

Дебет 19 (субсчет «НДС по подрядным работам» (в части неоплаченных работ) Кредит 60 «Расчеты с поставщиками и подрядчиками» (субсчет «Расчеты с подрядчиками»)

— на сумму налога на добавленную стоимость в стоимости принятых субподрядных работ.

Авансы и предоплата по хозяйственным операциям, связанным с расчетами за реализуемую товарную продукцию (работы, услуги), являются налогооблагаемой базой по налогу на добавленную стоимость независимо от учетной политики, выбранной для целей бухгалтерского учета или налогообложения.

Полученные средства от заказчиков должны рассматриваться как авансовые платежи или предоплата и оформляться проводкой:

Дебет 51 Кредит 62 (субсчет «Расчеты по авансам полученным»).

Дебет 62 (субсчет «Расчеты по авансам полученным») Кредит 68 (субсчет «Расчеты с бюджетом по налогу на добавленную стоимость»).

При завершении отдельных этапов СМР или объекта в целом необходимо произвести зачет ранее начисленных сумм налога на добавленную стоимость с полученных авансов и предоплат:

Дебет 68 (субсчет «Расчеты по НДС») Кредит 62 (субсчет «НДС»)

— отражена сумма ранее начисленного НДС по полученному авансу, но не более суммы налога на добавленную стоимость, отраженной по кредиту счета 68 с реализации СМР, под выполнение которых ранее был получен аванс;

Дебет 62 Кредит 62 (субсчет «Расчеты по авансам полученным»)

— на полную сумму аванса, включая НДС.

Данные проводки исключают повторность начисления НДС по готовой продукции и полученным авансам, а также позволяют определить задолженность заказчика при окончательном расчете с учетом выданных ранее авансов как сальдо по счету 62 «Расчеты с покупателями и заказчиками».

1.2.Особенности учета затрат на производство строительной организации и формирование себестоимости

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат: