Вред и польза от двойной записи в 1с:бухгалтерии

Содержание:

- Что такое упрощенная система налогообложения?

- Двоичная система и сущность двойной записи

- Двойная запись как элемент метода бухучета

- История возникновения метода

- Сущность и значение метода двойной записи

- Действия в процессе

- Основы бухгалтерского учета. Нормативная база

- Двойная запись в бухгалтерском учете. Примеры

- Сущность и значение двойной записи

- Система бухгалтерского учета с двойной записью

- Двойная запись. Пример сложной двойной записи

- Принцип двойной записи

- Статусы счета

- Активы и пассивы

Что такое упрощенная система налогообложения?

Упрощенная система налогообложения – это льготный налоговый режим для малого бизнеса. Преимущество его в том, что налоги на УСН платят по более низким ставкам, чем на общей системе налогообложения. Учет на УСН тоже довольно простой, поэтому многие ИП без работников ведут его сами. Налоговая ставка зависит от выбранного объекта налогообложения. Если это УСН Доходы, то ставка всего 6% от выручки, по регионам она может быть снижена до 1%. Если это УСН Доходы минус расходы, то ставка составляет от 5% до 15% на разницу между доходами и расходами. Для сравнения, на основной системе (ОСНО) в общем случае платят НДС по ставке до 20%, а также налог на прибыль для организаций по ставке до 20% или НДФЛ для ИП по ставке 13%. Таким образом, самый большой плюс УСН – это низкая налоговая нагрузка, поэтому на ней работает около 3 млн субъектов малого бизнеса. Право работать на упрощенной системе ограничено двумя главными лимитами: не более 100 работников и не более 150 млн рублей годового дохода. О своем желании перейти на УСН надо вовремя заявить, для этого дается всего 30 дней после регистрации ИП или ООО. Если этот срок упустить, придется ждать конца года, тогда можно тоже подать уведомление о переходе, чтобы начать работу с нового календарного года. Минус упрощенки в том, что на ней не платят НДС, поэтому крупные контрагенты не могут получить вычет по этому налогу и отказываются от сотрудничества.

Двоичная система и сущность двойной записи

На первый взгляд, такие понятия, как двоичная система и бухгалтерия связаны мало. Конечно, именно на двоичной системе основано программирование, благодаря чему мы имеем возможность пользоваться компьютерами, а на двойной записи основаны принципы учета, которые не меняются вот уже 5 веков. Но все же, что общего между всего двумя цифрами «0» и «1» и миллионами, и даже миллиардами, которые проводит по счетам среднестатистический бухгалтер? Все просто — незыблемость принципов. Многие считают, что принцип двойной записи в бухгалтерском учете уже давно себя изжил, критикуют сложность этого процесса для человека, не имеющего специальных знаний, и говорят о том, что необходимо изменить сложившуюся систему. Но ничего другого равноценного предложить не могут.

Как, например, можно еще объемно показать, что 500 000 рублей, которые компания перечислила со своего расчетного счета поставщику, являются авансом, не прибегая к длинным текстовым пояснениям? И как разобраться в этих пояснениях, если операций не одна и не 10, а тысячи? И как найти ошибку, если вдруг она случится? А главное, сколько времени на это потребуется? А бухгалтер запишет такую операцию очень лаконично и просто:

И любой человек, знакомый с этими понятиями, сразу же поймет, о чем речь. Более того, если поставщик начнет отгружать материалы частями, тоже ничего не потеряется, ведь каждая такая разовая поставка будет оформлена так:

И это мы еще не разобрали ситуацию, когда в цене этих материалов скрыт НДС, который также нужно указывать отдельно. Конечно, современные технологии позволили бы упорядочить эти операции и другим способом, но ведь всего каких-то 20 лет назад таких возможностей еще не было, а вот двойная запись уже давно обеспечивала порядок в расчетах.

Двойная запись как элемент метода бухучета

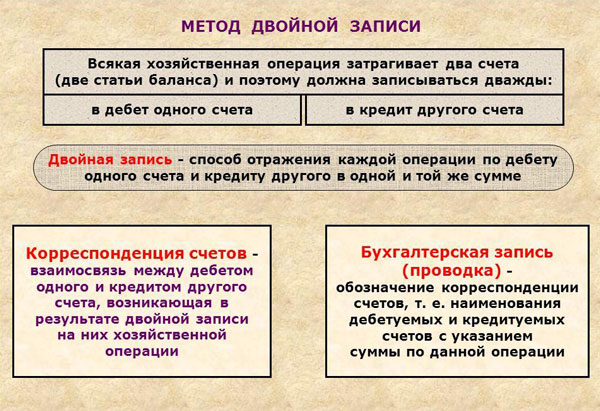

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб. Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

История возникновения метода

Традиционно «отцом» двойной записи считается Лука Пачоли, итальянский монах и математик, однако такое утверждение верно лишь отчасти. Двойная запись использовалась еще древними инками в узелковой письменности кипу, получила распространение в Корее 11-12 веков. В Европе двойную запись применяли купцы, банкиры, торговцы Флоренции, Любека Генуи, Венеции в 13-15 веке.

Л. Пачоли в 1494 году представил книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Отдельная глава в ней «Трактат о счетах и записях» посвящалась двойной бухгалтерии (двойной записи) и систематическому изложению метода.

Он описывался применительно к деятельности торгового предприятия, однако с помощью «Трактата» была доказана возможность применения в любом хозяйстве, построения оптимальной структуры рабочих счетов и книг.

Двойная запись начала распространяться, кроме Италии, в иных государствах, попутно модифицируясь, впитывая в себя новые идеи и приемы ведения учета.

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

-

создание единой системы учета;

-

контроль над использованием имеющихся ресурсов и источниками финансирования;

-

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве.

Снятие наличных денежных средств из банка в кассу

Снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете.

Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Внесение наличных денежных средств в качестве вклада в уставный капитал

Внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал.

Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Приобретение товаров

Приобретение товаров отражается проводкой:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров).

Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Действия в процессе

Планы счетов

Минфином России утвержден специальный план счетов бухучета, призванный обеспечить единообразие обобщения фактов хоздеятельности за счет метода двойной записи. На базе данного нормативного документа бухгалтером каждого хозобъекта составляется рабочий план счетов.

Хозоперации, из которых сформированы группы на счетах бухучета в денежном выражении на некую дату, — это и есть бухгалтерский баланс. Он имеет табличный формат и включает в себя пассив с активом.

Аналитические счета применяются для того, чтобы выполнять детальный анализ хозопераций. Пример деления таких счетов: по поставщикам, сотрудникам, местам возникновения затрат, бюджетам.

Активы и пассивы

Информация относительно имущества находит отражение в активах организации:

- денежных средствах;

- основных фондах;

- матзапасах;

- нематериальных активах;

- долгосрочных вложениях финхарактера;

- дебиторской задолженности.

Пассивы, представляющие собой отражение источников возникновения имущества и активов организации, — это:

- кредиторская задолженность;

- уставный капитал и прочие фонды;

- убыток за текущий и предшествующие периоды, который не был покрыт;

- обязательства налогового характера;

- нераспределенная прибыль.

Как важный элемент

Ценность этого методического приема заключается в том, что благодаря ему реализуемые процедуры становятся более последовательными, организованными и систематизированными. Он позволяет получить детальную информацию относительно активов и пассивов предприятия, что служит основой для анализа экономического состояния осуществляемых действий и контроля их законности.

Поскольку дебетовый оборот всегда будет соответствовать кредитовому, то двойная запись является способом, при помощи которого фиксируются хозпроцессы и который помогает избежать ошибок при ведении отчетности.

https://youtube.com/watch?v=RMHECuURGnM

Основы бухгалтерского учета. Нормативная база

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности. Так его определяет Федеральный закон «О бухучете» от 06.12.2011 № 402-ФЗ — основной бухгалтерский НПА.

Подробнее о законе вы можете узнать из этой рубрики сайта.

Он устанавливает общие правила и принципы бухгалтерского учета, можно сказать, учетную канву. Затем эти правила детализируются и конкретизируются в нормативных актах более низкого ранга.

Согласно самому закону 402-ФЗ такими НПА должны быть стандарты бухгалтерского учета — федеральные и отраслевые. Но в настоящее время они пока находятся в процессе разработки, а их функции выполняют давно нам известные положения по бухгалтерскому учету — ПБУ. С 2019 года стандарты должны начать постепенно вытеснять ПБУ из бухгалтерского поля. Полная замена одних другими (планируется, что стандартов будет 40) должна осуществиться к 2022 году.

Как только процесс пойдет, мы начнем сообщать об этом в нашей специальной рубрике, посвященной нормативному регулированию бухгалтерского учета.

Следом за общими бухстандартами в иерархии нормативного регулирования бухгалтерского учета располагаются рекомендации, призванные обеспечить правильное применение стандартов, а также собственные стандарты субъекта, учитывающие его собственную специфику. Применение рекомендаций и разработка внутренних учетных стандартов являются добровольными.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение.

ПРИМЕР 1

Фирма ООО «Глобус» перевела с расчетного счета в кассу 100 тыс. рублей с целью выдать зарплату и произвести расчеты с подотчетными лицами. Совершаемые действия будут отражены по счетам:

- 50 «Касса»;

- 51 «Расчетные счета».

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции ООО.

Далее в ООО «Глобус» должны последовать такие проводки (см. таблицу).

| Дт | Кт | Сумма, руб. | |

| 20 | 70 | Начислена зарплата персоналу | 100 000 |

| 50 | 51 | Получены деньги в кассу для оплаты труда | 100 000 |

| 70 | 50 | Денежные средства выданы из кассы | 87 000 |

| 68 | 70 | Взят подоходный налог | 13 000 |

Также см. «Как вести бухгалтерский учет в ООО».

Рассмотрим, как двойная запись обеспечивает взаимную связь между имуществом предприятия и источником его формирования.

ПРИМЕР 2

В компанию «СИРИУС» внесены денежные средства в уставный капитал следующими учредителями:

- Н.И. Куравлева – 340 тыс. руб.;

- К.В. Чижиков – 560 тыс. руб.;

- Е.К. Орлова – 218 600 руб.;

- Т.И. Трибунский – 431 тыс. руб.

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи.

ПРИМЕР 3

Торговый центр «Арсенал» закупил товары для продажи. Информация представлена в таблице.

| Наименование изделия | Количество упаковок | Цена, руб. | Всего, руб. |

| Печенье «Сластена» | 136 | 30 | 4080 |

| Рулет «Night Cherry» | 228 | 27 | 6156 |

| Минеральная вода «Сибирская» | 94 | 25 | 2350 |

| Сок яблочный, вишневый, абрикосовый | 51 | 138 | 7038 |

| Конфеты «Классика» | 95 | 430 | 40850 |

| ИТОГ: | 60 474 |

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

- 41 «Товары»;

- 60 «Расчеты с поставщиками и подрядчиками».

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

Также см. «Бухгалтерский учет на УСН».

Сущность и значение двойной записи

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля над хозяйственными операциями на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счет и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 70 «Расчет с персоналом по оплате труда» и 50 «Касса», 10 «Материалы» и 60 «Расчеты с поставщиками» и т.д.

Бухгалтерская проводка, есть ни что иное, как оформление корреспонденции счетов, когда одновременно делается запись и по дебету и по кредиту счетов на сумму хозяйственной операции подлежащей регистрации.

Пример. С расчетного счета в кассу поступило 500 тыс. рублей на текущие расходы. Для отражения этой операции на счетах бухгалтерского учета последовательно уточняются счета, участвующие в операции.

По содержанию видно, что здесь принимает участие два счета — 50 «Касса» — активный, отражает наличие денежных средств в кассе и 51 «Расчетные счета» на одинаковую сумму 500 тыс. рублей.

Следует знать, что в зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориально-ордерной форме каждая операция записывается дважды в разных регистрах: по кредиту и по дебету счета. Такую запись называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывается операция 1 раз, отражают её как по дебету, так и по кредиту соответствующих счетов.

Тем самым достигается экономия учетного труда и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета кроме простых, применяются сложные проводки, которые бывают двоякого рода.

В первом случае, когда один счет дебетуется и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетного счета.

Пример. На расчетный счет поступила выручка от продажи продукции в сумме 2500 руб. и 4000 тыс. руб. при продаже основных средств.

Бухгалтерская проводка по этой операции имеет вид:

| Д-т | сч. | 51 | «расчетный счет» | 4250000 |

| К-т | сч. | 90 | «продажи» | 2500 |

| К-т | сч. | 91/3 | «выбытие основных средств» | 4000000 |

Во втором случае кредитуется один счет и одновременно несколько счетов дебетируется.

Пример. От поставщика поступили основные средства на сумму 2000 тыс. руб. и оборудование к установке на сумму 500 тыс. руб.

Бухгалтерская проводка этой операции:

| Д-т | сч. | 08 | «вложение во внеоборотные активы» | 2000 |

| К-т | сч. | 07 | «Оборудование к установке» | 500 |

| К-т | сч. | 60 | «Расчеты с поставщиками» | 2500 |

Применение сложных проводок сохраняет количество учетных записей, что экономит время, необходимое для осуществления учетных и аналитических операций.

1a 2

Система бухгалтерского учета с двойной записью

Бухгалтерский учет с двойной записью был разработан в эпоху торговли в Европе, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной. Это также помогло торговцам и банкирам понять свои затраты и прибыль. Некоторые мыслители утверждали, что бухгалтерский учет с двойной записью был ключевой вычислительной технологией, ответственной за зарождение капитализма .

Уравнение бухгалтерского учета составляет основу бухгалтерского учета с двойной записью и является кратким представлением концепции, которая расширяется до сложного, расширенного и многопозиционного отображения баланса . Баланс основан на системе двойной записи, где общие активы компании равны сумме обязательств и акционерного капитала.

По сути, представление приравнивает все виды использования капитала (активов) ко всем источникам капитала (где заемный капитал приводит к обязательствам, а собственный капитал ведет к собственному капиталу). Для компании, ведущей точный учет, каждая бизнес-операция будет представлена как минимум в двух ее учетных записях.

Например, если бизнес берет ссуду у финансового учреждения, такого как банк, заемные деньги увеличивают активы компании, и обязательства по ссуде также увеличиваются на эквивалентную сумму. Если бизнес покупает сырье за наличные, это приведет к увеличению запасов (актива) при одновременном уменьшении денежного капитала (другого актива). Поскольку каждая транзакция, выполняемая компанией, затрагивает два или более счетов, система бухгалтерского учета называется бухгалтерским учетом с двойной записью.

Такая практика гарантирует, что уравнение бухгалтерского учета всегда остается сбалансированным, то есть значение левой части уравнения всегда будет совпадать со значением правой части.

Ключевые моменты

- Двойная запись относится к концепции бухгалтерского учета, согласно которой активы = обязательства + собственный капитал.

- В системе двойной записи транзакции регистрируются по дебету и кредиту.

- Бухгалтерский учет с двойной записью был разработан в эпоху торговли в Европе, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной.

- Появление двойного входа было связано с рождением капитализма.

Двойная запись. Пример сложной двойной записи

Ноябрь 6, 2013, 17:59

|

Двойная запись. Пример сложной двойной записи. Двойная запись — непременное требование бухгалтерского учета. Она основана на двойной группировке средств по бухгалтерскому балансу. В статье приведен пример сложной двойной записи. |

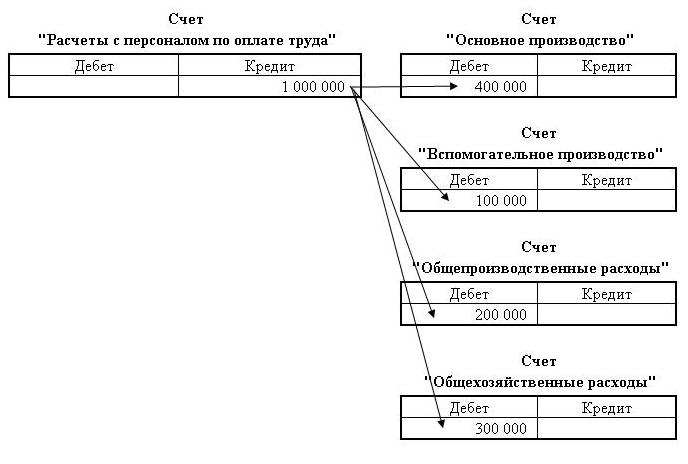

Практика показывает, что в финансово-хозяйственной деятельности помимо простой двойной записи имеют место также операции, которые отражаются по дебету одного и по кредиту нескольких счетов, либо наоборот.

Например, начислена заработная плата в сумме 1 млн руб., в том числе рабочим основного производства — 0,4 млн руб., рабочим вспомогательного производства — 0,1 млн руб., персоналу цехов — 0,2 млн руб. и персоналу аппарата управления предприятия — 0,3 млн руб.

Порядок записи этой операции на счетах таков:

Дебет счета «Основное производство» — 400 000 руб.

Дебет счета «Вспомогательное производства» — 100 000 руб.

Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 1 000 000 руб

Как видно, при сложной записи итог сумм, указанный по нескольким счетам, связанным с одним счетом, должен быть равен общей сумме, учтенной на этом счете (1 млн руб. = 0,4+ 0,1+0,2+0,3).

Любую сложную запись можно представить в виде нескольких простых. Так, приведенную сложную запись можно представить в виде четырех простых:

1. Дебет счета «Основное производство» — 400 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 400 000 руб .

2. Дебет счета «Вспомогательное производства» — 100 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 100 000 руб .

3. Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 200 000 руб .

4. Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 300 000 руб .

В практике бухгалтерского учета двойная запись используется для контроля за достоверностью сообщений о хозяйственных операциях и правильностью их отражения в системе счетов. Поскольку по дебету и кредиту счетов каждая хозяйственная операция должна быть записана в равной величине, сумма этих величин, записанных по дебету, должна быть равна сумме величин, записанных по кредиту счетов. Отсутствие такого равенства свидетельствует об ошибках, допущенных при регистрации данных. В бухгалтерском учете получают три пары равных контрольных итогов: общая сумма начальных дебетовых сальдо по всем счетам равна обшей сумме кредитовых сальдо; общая сумма дебетовых оборотов по счетам равна сумме их кредитовых оборотов; общая сумма конечных дебетовых сальдо по счетам равна общей сумме кредитовых сальдо. Таким образом контролируется не только правильность регистрации данных, но и правильность расчета сальдо по всей совокупности счетов бухгалтерского учета.

Принцип двойной записи

Определить принцип работы двойного учета не менее важно, чем уяснить его сущность. Любой регистр имеет в своем составе два элемента: дебет и кредит

Основной же здесь выступает то, что в любой момент можно спровоцировать уравнение, которое впоследствии приведет к равенству активов и пассивов. Касательно них:

- Активы — это основные первичные фонды юридического лица, все финансовые средства (в наличном или безналичном виде), активы, что не являются материальными, дебиторские задолженности и финансовые вложения.

- Пассивы — представляют собой уставной капитал, а также созданные резервы, долги по кредитам и прибыль или убыток.

Каждый из них обладает собственной проводкой, что производит в них изменения, но сохраняет баланс.

Повышение активов напрямую влияет на показатели в дебете. Вследствие этого повышаются пассивы в кредите. Подобный процесс в полной мере действует согласно закону сохранения. Этот закон представляет собой следующее: размер дебета всегда равен его кредиту. Подобное обеспечивает нулевое сальдо.

Именно дополнительная двойная отчетность предоставляет возможность отследить все активы и пассивы компании. После составления такого отчета он подтверждается первичными документами, регистрами. Затем создается контировка счетов, что заверяется бухгалтером. Сама суть такой операции — полное понимание того откуда были образованы финансы, откуда получены, куда отправлены и какой результат был достигнут компанией в ходе деятельности использования этих ресурсов.

Статусы счета

Ранее уже было сказано, что всего существует три вида статуса. И если с активными и пассивными все предельно ясно, то подробнее стоит поговорить об активно-пассивных счетах. В первую очередь стоит отметить, что они могут иметь сальдо — кредитовый остаток. Теперь подробнее о том, как это работает: в случае, когда по такому счету выделяют сальдо единственного типа, то оно отражает результат, и демонстрирует итог от всех противоположных операций.

Пример: счет с дебитором и кредитором можно разделить на два обособленных друг от друга — счет с дебитором и счет с кредитором. Таким образом первый выступит в роли активного, а второй — пассивного. Однако объединение этих счетов обусловлено тем, что в них постоянно происходят изменения, и дебитор меняется местами с кредитором и т.д.

Активы и пассивы

Сведения об имуществе отражаются в активах учреждения, к которым относятся:

- денежные средства (наличные и на счетах в финансовых организациях);

- основные фонды (недвижимое имущество, оборудование);

- материальные запасы (товары, материалы для производства);

- нематериальные активы (научные разработки, программы и прочие нематериальные ценности);

- долгосрочные вложения финансового характера;

- дебиторская задолженность (долг подрядчика или покупателя перед организацией).

Пассивы отражают источники возникновения имущества и активов учреждения, к ним можно отнести:

- кредиторскую задолженность (долг компании перед поставщиком, подрядчиком, клиентом и прочие);

- уставной капитал и иные фонды (резервный, добавочный);

- непокрытый убыток текущего периода или предшествующих лет;

- налоговые обязательства;

- нераспределённую прибыль.

Таким образом, при совершении любой операции в бухгалтерском деле отображается запись на двух счетах – изменяются активы и пассивы. Например, поступили товары для последующей реализации – товары, как материальные ценности отображаются в активах компании, но при их поступлении у учреждения образуется долг перед поставщиком – он отображается в пассиве. Таким образом, баланс учреждения изменяется на стоимость этих товаров.Каждая операция, принимаемая к учёту, называется проводкой. То есть при совершении любой операции хозяйственного характера проводятся записи в бухгалтерском деле, изменяющие балансовую стоимость учреждения. При этом активы и пассивы учреждения изменяются на одинаковую сумму. Таким образом, бухгалтерам, аудиторам и налоговым органам легче выявить допущенные ошибки в процессе ведения учёта. Если операция хозяйственного характера была проведена неправильно, то баланс учреждения не сойдётся.