Налог на добавленную стоимость (ндс)

Содержание:

- Дополнительные расходы: часть цены договора либо компенсационная выплата

- Порядок возмещения

- Налогообложение НДС

- Классификатор ндс 10 и 18 на продукты питания

- Какие услуги считаются консультационными

- Отсылки к закону

- Может ли ИП вернуть НДС

- Как посчитать НДС от суммы

- Льготы по налогу

- Уровень расчетной ставки

- Что такое налог на добавленную стоимость

- Виды налога

- Кто и как платит НДС с услуг

- Пояснение низкой налоговой нагрузки по НДС для ИФНС

Дополнительные расходы: часть цены договора либо компенсационная выплата

Прежде всего, отметим: если цена договора (о каком бы из них ни шла речь) сформирована с учетом «покрытия» дополнительных расходов поставщика (исполнителя), базой по НДС будет договорная цена услуг (работ). При этом по отдельным составляющим договорной цены налог не исчисляется.

Соответствующие разъяснения (со ссылкой на НК РФ, согласно которому при реализации товаров (работ, услуг) налоговая база по НДС устанавливается как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых по ст. 105.3 НК РФ, и без включения в них налога) представлены в многочисленных письмах Минфина (некоторые из них перечислены в таблице ниже).

|

Реквизиты писем Минфина |

Тема: об определении налоговой базы по НДС… |

|

Письмо от 16.02.2018 № 03-07-14/9856 |

…при оказании услуг по организации отдыха и оздоровления детей |

|

Письмо от 30.03.2017 № 03-07-11/18544 |

…при реализации транспортных средств плательщиком НДС, уплачивающим утилизационный сбор в отношении данных товаров |

|

Письмо от 06.02.2017 № 03-05-05-04/6115 |

…при оказании услуг по предоставлению в аренду автотранспорта налогоплательщиком, уплачивающим плату в счет возмещения вреда, причиненного автомобильным дорогам общего пользования федерального значения грузовыми автомобилями массой свыше 12 т |

|

Письмо от 06.06.2016 № 03-07-11/32518 |

…в отношении услуг по перевозке, оказываемых налогоплательщиком, уплачивающим плату за нанесение ущерба трассам грузовыми автомобилями массой свыше 12 т |

|

Письмо от 27.05.2016 № 03-07-11/30606 |

…при компенсации покупателем самоходных машин и (или) прицепов утилизационного сбора, уплаченного продавцом |

|

Письмо от 19.08.2015 № 03-07-11/47815 |

…при оказании услуг по перевозке грузов, цена которых формируется с учетом стоимости специального разрешения на право проезда по платным автомобильным дорогам |

|

Письмо от 01.02.2016 № 03-07-08/4466 |

…при оказании услуг по перевозке пассажиров и багажа авиационным транспортом |

|

Письмо от 11.11.2015 № 03-07-11/64840 |

…при оказании арендодателем услуг, цена которых включает затраты на уплату земельного налога |

|

Письмо от 05.02.2013 № 03-07-10/2415 |

…в отношении строительно-монтажных работ, цена которых формируется с учетом страховых выплат, осуществленных подрядчиком в соответствии с договором |

Вместе с тем часть расходов продавца (исполнителя) может дополнительно компенсироваться (возмещаться) покупателем (заказчиком). Эти средства включаются в базу по НДС на основании НК РФ. Согласно данной норме налоговая база, определенная в соответствии со ст. 153 – 158 НК РФ, увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг). При получении таких сумм величина НДС устанавливается расчетным методом с использованием ставки 18/118 либо 10/110 ( НК РФ). В таблице ниже – разъяснения чиновников, тому свидетельствующие.

|

Реквизиты писем Минфина |

Тема: об обложении НДС… |

|

Письмо от 23.11.2015 № 03-07-11/67917 |

…возмещения расходов по перевозке работников при вахтовом способе организации работ |

|

Письмо от 22.04.2015 № 03-07-11/22989 |

…возмещения заказчиком расходов на железнодорожные билеты, проживание в гостинице и питание командированных сотрудников, если они связаны с исполнением договора и не включены в его цену |

|

Письма от 22.10.2013 № 03-07-09/44156, от 06.02.2013 № 03-07-11/2568 |

…возмещения расходов покупателем на услуги по транспортировке товаров |

|

Письмо от 15.08.2012 № 03-07-11/300 |

…денежных средств, получаемых организацией, осуществляющей поставку оборудования, выполнение монтажных и пусконаладочных работ, на возмещение командировочных, транспортных и страховых расходов, не включенных в цену договора и понесенных в связи с исполнением договора |

Порядок возмещения

Ставка НДС в России предусматривает порядок возмещения части налога. Данное действие распространяется на случаи, когда налог превышает рассчитанную сумму. К примеру:

- продукция продана на сумму в 2400 рублей, из которых 400 рублей – НДС;

- товаров куплено на 4800 рублей, 800 рублей отчислений;

- возмещению подлежит разница между 800 и 400 рублями, то есть 400 рублей.

Для возмещения необходимо предоставление документов на проведение камеральной проверки. Процедура длится три месяца, после чего и производятся выплаты. При этом получить нужную сумму можно и до окончания проверки через соответствующее заявление.Общая процедура возмещения подразумевает следующую этапность:

- организация или ИП подают заявление и документы;

- проводится проверка заявленных операций;

- после проверки документов и положительного решения в налоговую инспекцию подается заявление на возврат.

Также возмещение может быть оформлено в течение 12 дней после подачи декларации. Для этого предоставляется заявление, а также банковская гарантия. Камеральная проверка в этом случае начинается после выплаты.

Средства, положенные к возмещению, могут использоваться и для сопутствующих операций. Допускается оплата пени, штрафов, погашение долгов. Также средства могут быть зачислены на счет будущих платежей или возвращены на представленный расчетный счет.

Налогообложение НДС

Ставка НДС обеспечивает одну из основных статей дохода государственного бюджета. Специалисты ставят ее на второе место после налога на прибыль. Подобные отчисления становятся регулирующим инструментом для управления рынком.

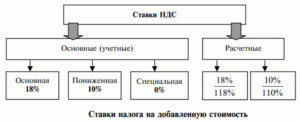

Сейчас действуют три ставки по процентам НДС – 0%, 10% и 20%. Каждая категория товаров или услуг относится к определенной ставке. Социально значимые операции и продукты облагаются меньшим налогом. Ставка НДС на менее важные товары получает завышенную надбавку.

Случаи, когда налог не уплачивается, регулируются статьей 149 НК РФ. Также под данное налогообложение не подпадают компании, работающие по УСН и аналогичным системам. При простоях, сезонных работах и иных аспектах сдается нулевая отчетность, а ставка НДС учитывается в соответствии с общими условиями.

Классификатор ндс 10 и 18 на продукты питания

Сюда относится и мороженое, которое производится на основе молока (кроме плодово-ягодного, а также приготовленного с добавлением пищевого и фруктового льда);

- яйца и яйцепродукты;

- растительные масла;

- маргарин;

- сахар;

- соль;

- хлеб и разнообразные хлебобулочные изделия, в том числе сдобные, а также сухари и бараночные изделия;

- продукты переработки семян;

- крупы;

- макаронные изделия;

- мука;

- живая рыба (кроме рыбы ценных пород — лосося, белорыбицы, форели, осетровых, семги);

- рыбопродукты и морепродукты, включая сельдь, пресервы, различные консервы.

Ндс на продукты питания: ставка 10%, 18%

Прочая продукция подлежит реализации на иных основаниях – с использованием 18-процентной ставки. К таким продуктам питания относятся деликатесные товары, дорогостоящие продукты питания:

При реализации колбас и колбасных изделий следует обратить внимание на то, что сырокопченые и некоторые виды сыровяленой продукции, а также балык, карбонад, шейка, пастрома и прочие, реализуются по 18% ставке.

Из молочных продуктов, облагаемых по 10-процентной ставке, исключение сделано для мороженого на фруктовой основе, масла сливочного.

К хлебобулочным изделиям с налогообложением на общих основаниях относят торты, пирожные и прочую кондитерию.

Если речь идет о рыбе и морепродуктах, налогообложение по 18-процентной ставке необходимо для рыб ценных промысловых пород (белуга, форель, семга, омуль и прочие), а также изделий из них.

Ндс на продукты питания

Важно Но большинство товаров, признанных деликатесными, продукцией социально значимой не признаются. Для более точного определения и классификации продуктов питания в целях определения нужной ставки налога стоит обратиться не только к положениям НК РФ

Подробный список представлен и в утвержденном Правительством РФ перечне товаров продовольствия, налогообложение которых следует осуществлять по льготной ставке 10%.

Воспользовавшись информацией из этого списка можно более подробно ознакомиться с продуктами питания, по которым возможно льготное налогообложение. Так, не все сыровяленые колбасы считаются деликатесными, лишь те, которые относятся к высшему сорту.

НДС на продукты питания со ставкой 18% Большинство продовольственных товаров облагается с использованием НДС 10%. Подробный список указан в НК РФ и Перечне товаров.

Какая ставка ндс на продукты питания при их производстве и продаже?

Сюда же относят лососевую, белужью икру, мясо крабов, лангусты.Освобождение от налогообложения Сами продукты питания полежат при реализации обязательному налогообложению НДС по ставке либо 10%, либо 18%. Однако операции с продовольственными товарами могут быть освобождены от налога.

К таким видам деятельности согласно НК РФ относится продажа продовольственной продукции общественными организациями общепита, продажа товаров питания в учреждениях образовательного и медицинского назначений. Не осуществляется налогообложение организаций, освобожденных от НДС в силу малого оборота и небольшой выручки по итогам предыдущей деятельности.

Внимание Субъектам, использующим льготные режимы, такие как ЕНВД, ЕСХН, УСН, ПСН, также облагать продукты питания НДС не обязательно. Эти условия затрагивают производство и дальнейшую реализацию, в том числе и перепродажу товаров

Какие ставки ндс действуют на продукты питания в 2018 году

1 ст. 164 НК РФ. Для обоснования данной ставки налогоплательщику необходимо представить в течение 180 дней с момента проставления отметки таможенных органов следующие документы:

- копии договоров с контрагентами;

- копии товаросопроводительных/транспортных документов;

- копию таможенной декларации.

Взамен копий товаросопроводительных/транспортных документов и таможенных деклараций с 01.10.2015 допускается представление их реестров, в т. ч. в электронном виде (п. 15 ст.

Ставки ндс на продукты питания — список товаров

В избранноеОтправить на почту НДС на продукты питания рассчитывают налогоплательщики, деятельность которых связана с общественным питанием или розничной/оптовой торговлей. В зависимости от того, в рамках какой деятельности осуществляется производство и реализация (и относительно какого конкретно продукта питания), продавец применяет ту или иную ставку, установленную НК РФ.

НДС на продукты питания по ставке 10% НДС на продукты питания по ставке 18% Освобождение от уплаты НДС Применение ставки 0% Итоги НДС на продукты питания по ставке 10% В соответствии с пп. 1 п. 2 ст. 164 НК РФ, по ставке 10% необходимо облагать продовольственные товары, входящие в определенный перечень.

Какие услуги считаются консультационными

Консультационные услуги, называемые также консалтинговыми, заключаются в предоставлении значимой для заказчика, полезной информации устно или письменно.

К ним можно отнести консультации по вопросам:

- установки и использования ПО;

- коммерческой деятельности и управления;

- юриспруденции и применения правовых норм;

- разработки методики бухгалтерского учета, учета производственных затрат, использования бюджета;

- налоговое консультирование;

- консультации в области архитектуры, строительства и пр.

Консультации могут оказываться в устной и письменной форме, а также в виде совершения определенных действий (например, в области права). Письменная форма предполагает обоснованные письменные рекомендации, заключения специалистов. Консультации могут быть разовыми и в форме абонентского обслуживания, индивидуальными и групповыми. Основой служит, как правило, договор возмездного оказания услуг или договор поручения. Может иметь место разовое устное оказание услуг. Тогда они документируются на основе выставленных исполнителем документов, в частности счета-фактуры.

Любой вариант консультаций в общем случае облагается НДС по ставке 20%, поскольку имеет место реализация услуг (НК РФ, ст. 146 п. 1).

Отсылки к закону

Основным законом, регулирующим ставку, сколько процентов в НДС, остается Налоговый Кодекс.

В частности, статьей 146 НК определяется круг объектов, которые подлежат данному виду налогообложения:

- продажа товаров, услуг, предметов залога, передача продуктов в рамках подписанных соглашений;

- передача прав на продукцию;

- передача товаров, оказание услуг на территории РФ в личных интересах, при условии отсутствии вычета расходов при исчислении налога с доходов организаций;

- выполнение строительных работ, монтажа для личных целей;

- привоз товаров в Россию.

В некоторых случаях, НДС не применяется. Подробный перечень товаров, услуг, которые не предусматривают применения НДС, указаны в п.3 ст. 39 НК. Порядок определения налоговой ставки регламентирован статьей 164 НК (в пунктах 2-3).

В зависимости от произведенных организацией действий, ставка НДС регулируется следующими статьями Налогового Кодекса:

| Ст. 162 | Получение средств при покупке товаров, услуг, работ. |

| П.П. 2,3,4 ст. 155 | Предоплата (или частичная оплата) планируемых поставок продукции, выполнения услуг, передача прав на имущество. |

| П.П. 1,2,3 ст. 161 | Удержание, произведенное налоговым агентом. |

| П. 4 ст. 154 | Продажа приобретенного на стороне имущества с учетом налога. |

| П. 5.1. ст. 154 | Реализация автотранспортных средств. |

| П. 5 ст. 164 | Иные ситуации определения суммы налога расчетным методом. |

| П.П. 2,3 ст. 164 | Ввоз продукции в Россию с применением налоговых ставок 10% и 18%. |

Может ли ИП вернуть НДС

Напомним, процесс уплаты и возмещения по НДС регулирует глава 21 НК РФ. Право на возврат налога имеют только его плательщики — ИП на ОСНО. «Спецрежимники» в общем случае не вправе претендовать на возврат.

- НДС к возмещению — это разница между налогом от реализации продукции и «входным» НДС, которая подлежит возврату.

- Налоговый вычет по НДС — входной налог, на который ИП может уменьшить НДС к уплате.

На возмещение могут претендовать только плательщики НДС, а вот оформить налоговый вычет вправе даже ИП на льготных налоговых режимах. При этом статья 171 НК РФ требует выполнения условий:

- продукция должна предназначаться на выполнение операций, облагаемых НДС, или подлежать перепродаже;

- требуется отражение в бухучете приобретенных товаров или услуг;

- операции, в результате которых будет получен вычет по НДС, должны быть подтверждены счетом-фактурой, бухгалтерскими документами с выделением налоговых сумм.

Применение вычета касается случаев, когда ИП-льготник выставляет контрагенту счет-фактуру с выделением НДС. За обязанностью сдачи декларации и перечисления налога в бюджет следует возможность получить налоговый вычет. Иногда инспекторы ИФНС отказывают в его предоставлении, так как упрощенцы не являются плательщиками НДС. При обжаловании отказа обычно суд выносит решение в пользу спецрежимников.

Если упрощенец сам приобретает продукцию у поставщика на ОСНО и оплачивает НДС, вычет ему не положен. Но возмещение НДС ИП на УСН может иметь вид внесения налога в расходы. Правда, это касается только ИП на системе «Доходы минус расходы».

Возврат НДС для ИП на ЕНВД не положен, так как они не платят НДС и не могут претендовать на возмещение. Но в отдельных ситуациях «вмененщики» обязаны рассчитать, уплатить этот налог и предоставить в ИФНС декларацию. За неуплату НДС, нарушение сроков или непредоставление отчетности ИП на «вмененке» несут налоговую ответственность.

Как исключить проблемы с ИФНС? Ответ прост — достоверно вести бухгалтерский учет. Это позволит своевременно перечислять НДС и другие налоги, определять суммы к возврату из бюджета. Если ИП не имеет возможности (или желания) сделать учет безупречным, разумнее поручить бухгалтерское обслуживание организации это аутсорсинговой компании.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Льготы по налогу

Раз есть те, кто платит, значит, есть и те, кто освобожден от этой обязанности. Льготы получат юридические лица и ИП:

- выручка которых за 3 предыдущих месяца не превысила в совокупности 2 млн ₽ (освобождение дается на 1 год);

- которые используют специальные налоговые режимы (ЕСХН, УСН, патентная система, ЕНВД);

- получившие статус участника проекта “Сколково”.

В статье 149 НК РФ дан подробный перечень операций, которые не облагаются НДС. Среди них, например, реализация:

- медицинских и протезно-ортопедических изделий, технических средств для профилактики и реабилитации инвалидов, очков, оправ и линз для коррекции зрения;

- медицинских услуг (есть исключения);

- услуг по уходу за пожилыми людьми, инвалидами, больными;

- услуг по содержанию детей в детских садах, занятия в кружках, секциях и пр.;

- транспортных услуг (исключение – такси, в т. ч. маршрутное);

- ритуальных услуг;

- монет из драгоценных металлов.

Уровень расчетной ставки

Кроме основной ставки налога, которая также называется “прямой”, существует расчетная, имеющая размеры 10/110%, либо же 18/118%. Тогда сумма для исчисления налога умножается на эти показатели, и данный подход применяется при следующих случаях:

- получении денег за работы или товары;

- получении предоплаты полной или частичной за будущие поставки товаров или передачу имущественных прав;

- удержании налога агентами;

- реализации имущества, которое приобретено на стороне, а также учитывается с налогом;

- продаже сельскохозяйственной продукции и производных продуктов;

- реализации авто;

- передачи имущественных прав;

- других случаях, которые требуют определения налога по расчетному методу.

Что такое налог на добавленную стоимость

Это один из инструментов фискальной политики государства, составляющий большую часть дохода, поступающего в бюджет от налоговых поступлений. Добавленная стоимость, или наценка — это величина, которая представляет собой исчисленную разницу цены приобретения и цены реализации ТРУ. Регулирует расчет Налоговый кодекс в статье 164. Эта же законодательная норма определяет и его ставки и правила, как высчитать от суммы НДС 10, 20 или 30%.

Налог на добавленную стоимость — это косвенный налог, который уплачивается в бюджет хозяйствующими субъектами и индивидуальными предпринимателями. Часть стоимости производимых товаров, работ или услуг, создаваемая на всех этапах процесса производства и реализации ТРУ, которая изымается в государственный бюджет.

Виды налога

Есть 3 критерия, в соответствии с которыми осуществляется порядок исчисления НДС:

- Нулевая ставка. Налог не взимается при реализации товаров космической сферы, а также при экспорте любых товаров, при транспортировке нефти и газа и экспорте драгметаллов. Есть полный перечень товаров, который попадают под нулевую ставку НДС, – они описаны в статье 164 НК РФ.

- Ставка 10 %. Распространяется на продажу продуктов питания (овощи, молоко, мясо и т. д.). Также это касается детских товаров, препаратов медицины и научной литературы.

- НДС 18 %. Это наиболее распространенный налог, под который попадают абсолютно все товары, не вошедшие в первые две категории.

Отметим, что НДС взимается не только с прямой продажи товаров, но также и при ввозе любой продукции на территорию РФ. Работы, связанные с возведением зданий, при которых не заключается договор строительного подряда, также облагаются этим налогом.

Кто и как платит НДС с услуг

Оказание консультационных услуг на территории РФ не подвергается сомнению, если приобретающая услуги сторона зарегистрирована в РФ

Не важно в данном случае, фирма заказывает консультацию или предприниматель. Проживающее в России физлицо – заказчик – тоже однозначно указывает на место, где услуга реализована

Местом реализации услуги будет РФ и в следующих случаях:

- здесь находится постоянно действующий исполнительный орган;

- здесь находится место управления юрлицом;

- Россия обозначена в учредительных документах как место ведения деятельности.

Оказание консультационных услуг иностранной компании-нерезиденту от обязанности начисления НДС нашу фирму освобождает. В то же время, если у покупателей есть представительство на территории РФ, налог следует исчислить – местом деятельности в данном случае является РФ.

Налог заплатит и российская фирма-заказчик консультации (как налоговый агент), если услугу ей оказал нерезидент, с суммы, уплачиваемой консультанту.

Обратим внимание, что при расчетах НДС в качестве налогового агента базой для расчета будет стоимость консультации в сумме с налогом (НК РФ, ст. 161-1)

НДС к перечислению в бюджет определяют расчетным путем (20/120): НДС = база*20/120. Налог начисляют в день оплаты, предоплаты, аванса, по каждой выплате зарубежному консультанту и перечисляют в бюджет.

Эту сумму можно предъявить в том же периоде к вычету. Если фирма исполнила требования законодательства, при возникновении споров с ФНС суд будет на ее стороне.

Пример. Фирма приобрела у турецкой компании консультацию и в качестве налогового агента удержала у иностранцев НДС, ФНС отказала в возмещении предъявленного к вычету НДС. Чиновники мотивировали свою позицию нереальностью оказанных услуг и созданием компаниями формального документооборота. Суд отказ в возмещении НДС законным не признал, поскольку налог рассчитан (хоть и не перечислен в бюджет). О формальном характере хозяйственных операций речи не идет.

Консультационные услуги иностранных фирм, оказываемые ими в электронной форме, облагаются НДС (ст. 174.2 НК РФ) по ставке 16,67%. Уплачивает налог сама иностранная компания либо российская фирма-посредник. Если посредников несколько, платит налог последний в цепочке, ведущий расчеты с российским покупателем консультационных услуг.

Под действие статьи не подпадают консультации, оказываемые по электронной почте. Применяется обычный порядок расчетов по НДС с иностранными компаниями.

Порядок расчета НДС в отношении консультационных услуг в целом не отличается от общеустановленного. Продавец услуг рассчитывает их стоимость, с выделением НДС, и уплачивает налог. Приобретающая сторона имеет право принять налог к вычету.

Налоговую базу определяют по дате подписания акта об оказании услуг. Если в договоре прописано постоянное сотрудничество, то акт, как правило, составляют раз в месяц или раз в квартал.

В учете НДС с консультационных услуг применяются стандартные проводки.

У налогового агента схема будет такой:

- Дт 20 (26 и др.) Кт 60.

- Дт 19 Кт 60 – учтены консультационные услуги и НДС.

- Дт 60 Кт 76/НДС – скорректирована (уменьшена) сумма долга перед продавцом на сумму НДС в бюджет.

- Дт 76/НДС Кт 68 – учтена задолженность по бюджету по НДС.

- Дт 68 Кт 51 – уплата налога в бюджет.

- Дт 68 Кт 19 – НДС к вычету.

У продавца услуг:

- Дт 90/НДС Кт 68.

- Дт 68 Кт 51 – начисление и уплата в бюджет НДС с консультации.

У покупателя услуг:

- Дт 19 Кт 60.

- Дт 68 Кт 19 – учтен и принят к вычету НДС, предъявленный продавцом.

Если выплачиваются авансы:

- Дт 62/НДС Кт 68.

- Дт 68 Кт 62/НДС – начислен НДС с полученного аванса, принят к вычету в момент оказания услуги (у исполнителя).

- Дт 60/НДС Кт 68 – восстановлен НДС с аванса, в прошлом принятый к вычету (у покупателя).

Пояснение низкой налоговой нагрузки по НДС для ИФНС

Если у вас высокая доля вычетов по НДС – это еще не нарушение, не повод доначислять налоги и штрафовать компанию

Но это сигнал для налоговиков обратить внимание на компанию и выяснить, не применяет ли она агрессивные и незаконные способы оптимизации НДС, не является ли она звеном в цепочке отмывания денег. Скорее всего, у вас запросят пояснения или вызовут на комиссию в инспекцию

Если вы ведете реальную хозяйственную деятельность и вам нечего скрывать, ваша задача – доказать налоговикам, что ничего противозаконного вы не делаете, а большие вычеты по НДС имеют обоснованные причины.

Причины низкой налоговой нагрузки по НДС могут быть такими:

- В конце квартала организация закупила большую партию товара, а продажи этого товара ожидаются в следующем квартале и позже.

- Фирма закупила дорогостоящее оборудование и вычет с его стоимости перекрыл «исходящий» НДС.

- Продажи упали в связи с сезонностью бизнеса, но расходы на ведение бизнеса остались прежними.

- Поставщики подняли цены на сырье, а в связи со спадом продаж отпускные цены на продукцию пришлось снизить.

- Компания только начинает свою деятельность, сбыт продукции еще не налажен, а расходов по покупке оборудования, сырья и т.д. – много.

Объяснение низкой налоговой нагрузки по НДС может выглядеть так:

На ваш запрос № 2147 от 04.11.2019 г. о пояснениях по поводу высокой доли вычетов по НДС в декларации за III квартал 2019 года ООО «Успех» сообщает следующее.

В июле 2019 года компания закупила новое оборудование на сумму 1 560 000 руб., в т.ч. НДС 260 000 руб. Вычет по этому оборудованию заявлен в декларации за соответствующий период. В то же время, в связи с периодом летних отпусков продажи в III квартале 2019 года упали по сравнению с предыдущим кварталом на 43%.

Все это привело к тому, что удельный вес вычетов по НДС составил 93%. В IV квартале 2019 года мы ожидаем увеличение продаж в среднем на 50%, что вкупе с отсутствием крупных покупок приведет к уменьшению доли вычетов и увеличению НДС к уплате.

Приложения:

- договор с поставщиком оборудования №____ от ____________;

- копия приказа о вводе оборудования в эксплуатацию №_____ от _____________;

- копии счетов-фактур от поставщиков; отчет об объемах реализации за III квартал 2019 года.

В части налоговой нагрузки бизнесмены находятся меж двух огней. С одной стороны, естественное желание оптимизировать платежи и иметь минимальную налоговую нагрузку

С другой, как только компании удается сэкономить побольше, даже законными способами, она тут же попадает под пристальное внимание налоговиков. Получается, что выбиваться из средних показателей рискованно и нужно быть «как все».

Кроме того, специалисты 1C-WiseAdvice знают, как эффективно и безопасно снизить налоговую нагрузку. Наши налоговые юристы имеют многолетний опыт работы в ФНС, поэтому способны взглянуть на проблему глазами налоговика и предложить решение, которое не привлечет внимания фискалов.

Мы проработаем методы оптимизации с учетом специфики вашего бизнеса и предложим безопасные варианты. А если у налоговиков все-таки появятся вопросы, мы знаем, как грамотно отбиться от подозрений.