Пример заполнения рсв за 1 квартал 2021 года

Содержание:

- Проверка корректности отражения среднесписочной численности

- Что за письмо пришло от ООО РСВ, что в них?

- Что такое форма РСВ-1 в бухгалтерии

- Обособленные подразделения и филиалы с отдельными р-сч

- Заполнение РСВ в 2021 году

- Самые частые ошибки РСВ и их проверка

- Какие существуют тарифы страховых взносов

- Как осуществляется расчет страховых взносов за 2 квартал 2020 года

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Раздел 3

- Новые дополнительные коды тарифа плательщика

Проверка корректности отражения среднесписочной численности

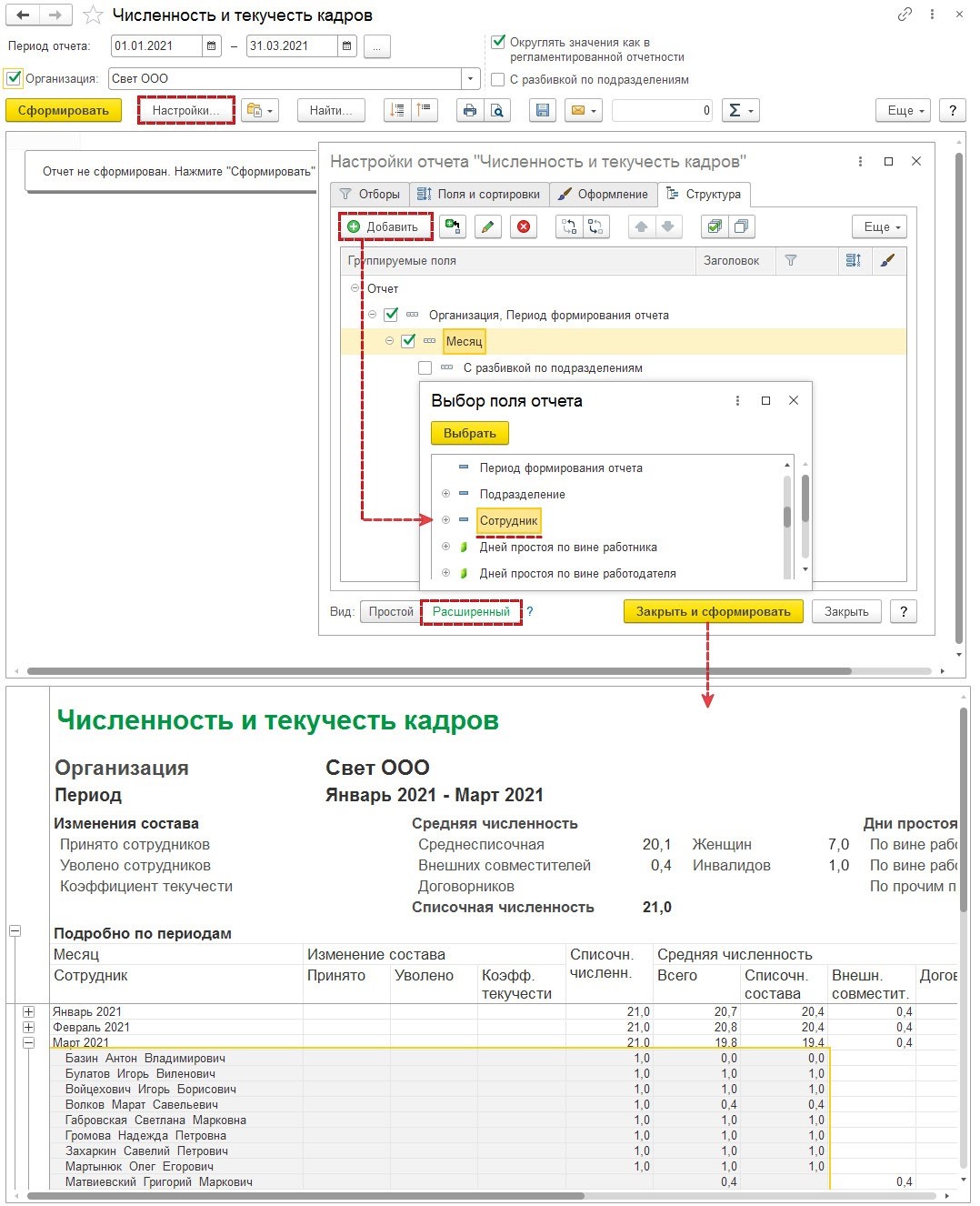

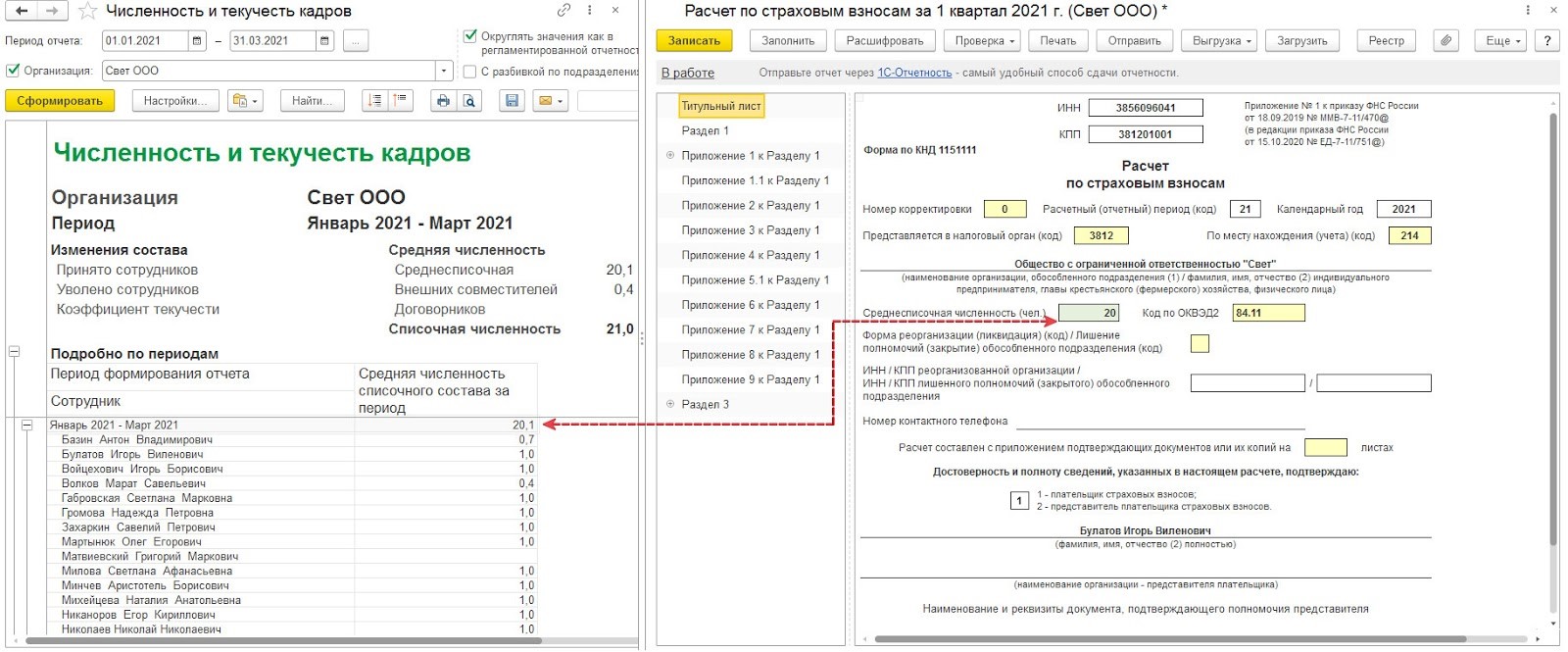

Пользователю нужно проверить корректность отражения среднесписочной численности в программе, для чего используется отчет «Численность и текучесть кадров». При этом проверить показатель можно одним из двух способов.

Через расшифровку показателя за каждый месяц отчетного периода

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

Чтобы проверить, правильно ли рассчитана среднесписочная численность, нужно создать отчет «Численность и текучесть кадров» за необходимый период. Затем требуется расшифровать по месяцам показатель «Средняя численность списочного состава», используя графу «Сотрудник». Также можно добавить группировку строк по графе «Сотрудник».

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

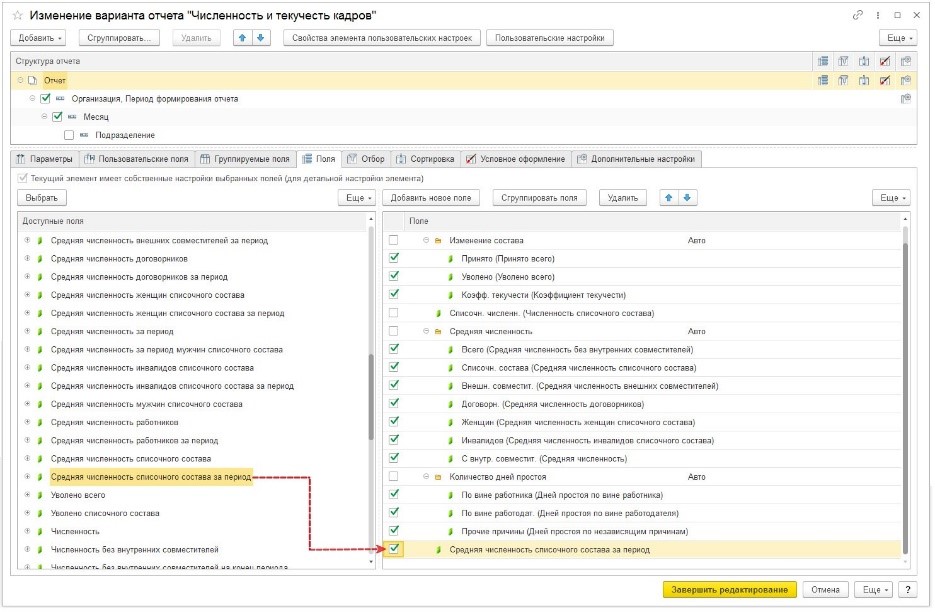

Через расшифровку показателя за отчетный период

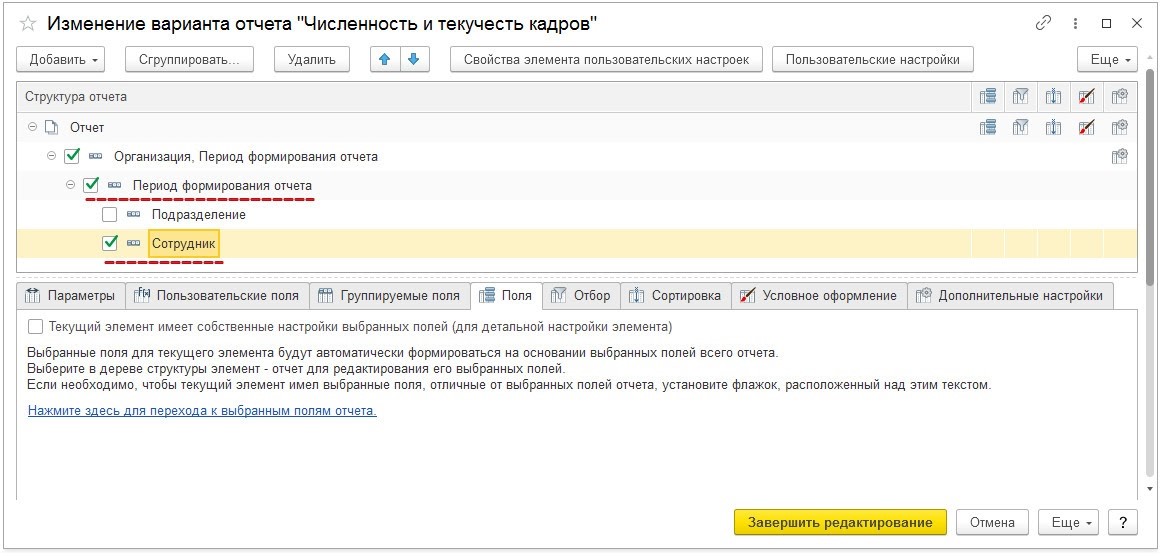

Чтобы сделать расшифровку среднесписочной численности из РСВ без ежемесячной разбивки, нужно провести настройку отчета «Численность и текучесть кадров».

Для редактирования отчета в соответствии с этими целями требуется открыть форму изменения через кнопку «Еще» — выбрать команду «Прочее», далее перейти в «Изменить вариант отчета». В этой форме надо сделать такие действия:

в перечень граф добавить в отчет ресурс «Средняя численность списочного состава за период». Он необходим для вывода значений среднесписочной численности за выбранный отчетный период. Другие ресурсы можно удалить;

поменять формат числа в графе «Средняя численность списочного состава за период». Для этого нужно указать для этого показателя требуемое округление — до сотых или десятых долей, а также до целого числа;

- изменить группировку — вместо «Месяц» выбрать «Период формирования отчета»;

- добавить группировку по сотрудникам.

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

1С для строительства: как навести порядок в учете?

Программы для складского учета

Что за письмо пришло от ООО РСВ, что в них?

Чаще всего подобное извещение выглядит довольно странно – несколько печатей на конверте, неточный или вовсе отсутствующий адрес вызывают некоторую настороженность. В начале самого бланка указывается ФИО и точный адрес проживания получателя, после чего следует множество непонятного текста.

Основная мысль заключается в следующем – с первых предложений человека уведомляют о его долге перед банком, организацией или человеком. Далее следует смягчительное предложение оплатить неустойку в добровольной форме, во избежание последующих проблем и судебных тяжб.

Письмо уведомление от ООО «Кредитэкспресс Финанс»

Существует 2 варианта аргументирования столь неожиданного вмешательства:

- Долг человека был продан коллекторской организации ввиду долгой неуплаты, поэтому сейчас плательщик обязан выплачивать полную сумму (возможно, с накапливающимися процентами) уже не банку, человеку или компании, а агентству.

- Вопросом неуплаты устойчивого долга опять же занимается коллекторское агентство, но в этом случае является посредником в сложившейся ситуации. То есть, выступает своеобразным «переговорщиком» для урегулирования финансового конфликта.

Для того, чтобы составить полную картину сложившейся ситуации, стоит немного рассказать о самой мифической организации ООО РСВ.

Что такое форма РСВ-1 в бухгалтерии

Хорошо известно, что в России работодатель не только обязан своевременно платить зарплату своим сотрудникам, но и должен выступать их налоговым агентом. То есть граждане не платят налоги и страховые взносы самостоятельно, эта обязанность возложена на их работодателей. Последние обязаны не только вовремя пополнять бюджет и фонды, но и отчитываться документально об этом пополнении.

Форма РСВ — один из тех документов, с помощью которого предприниматели и юридические лица отчитываются перед государством о том, что:

- правильно рассчитали размер выплат в ПФР и ФОМС;

- своевременно перевели эти деньги в указанные фонды.

Расшифровка — расчёт страховых взносов. Эта декларация отличается большим объёмом и относительной сложностью заполнения. Чаще всего ею занимаются бухгалтеры, в небольших компаниях — сам руководитель. Ситуация отягощается тем, что РСВ требуется сдавать каждый квартал, а за опоздание с подачей документа или ошибки в нём предусмотрены штрафы.

Работодатели обязаны не только платить страховые взносы за свои работники, но и своевременно отчитываться об их уплате

Кто сдает отчет

Отчет РСВ-1 обязаны предоставлять в налоговую все люди и компании, которые выплачивают зарплату (деньги, материальное вознаграждение) гражданам по трудовому договору.

Кто сдает декларацию РСВ:

- ИП с работниками (даже если сотрудник только 1);

- юридические лица;

- физические лица, не зарегистрированные как ИП, но подписавшие трудовой договор с другим физическим лицом в качестве работодателя.

Законодательная основа — федеральный закон №212-ФЗ.

Если в отчётном периоде у работодателя не было работников или они не получали выплат, необходимо сдавать нулевой РСВ. Если ИП или организация не представят его, получат такой же штраф, как при несдаче стандартного отчёта — 1 тысячу рублей.

Обособленные подразделения и филиалы с отдельными р-сч

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2021 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2021 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Заполнение РСВ в 2021 году

Итак, РСВ за 4 квартал 2020 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Титульный лист

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

- номер корректировки – «001» (первичный расчёт);

- код расчётного периода – берётся из приложения № 3 к Порядку заполнения формы РСВ за 2020 год, который содержится в приказе № ММВ-7-11/470@ (далее Порядок). В расчёте за год указывается код «34»;

- календарный год – 2020;

- номер налогового органа;

- код места представления формы из приложения № 4 к Порядку. Для организации – обычно «214», для ИП – «120»;

- наименование организации или ФИО предпринимателя;

- среднесписочная численность работников. Это новое поле, которое появилось в форме в 2021 году вместо отчёта о среднесписочной численности. Заполнять его нужно уже в РСВ за 2020 и далее во всех формах за следующие периоды;

- основной ОКВЭД;

- номер телефона;

- количество страниц отчёта РСВ и копий документов, если они прилагаются.

В нижней части слева подтверждается достоверность информации.

Самые частые ошибки РСВ и их проверка

- Не сходятся нарастающие итоги между отчетами

Пример: Сидорову Е. А. пересчитали отпускные за март, т. к. в отпуске он заболел, но больничный принес только в августе. Сдали корректировку за 1 квартал. Сразу после корректировки отправили отчет за 9 месяцев, не исправляя отчет за полугодие.

Как проверять При отправке текущего отчета убедиться, что все корректировки за предыдущие периоды приняты госорганом.Если исправляете несколько отчетных периодов — дождаться принятия более ранней корректировки, и только после этого отправлять отчет за следующий период.

- Не сходятся нарастающие итоги между отчетами

Пример: зарплату считают в программе по простой формуле «зарплата за месяц х % взноса ПФР». Расчет в каждом месяцем будет отличаться +/- несколько копеек от расчета нарастающим итогом, по которому проверяет контрольные соотношения ФНС.

Образец расчета

| Зарплата | Взносы = ЗП за месяц х 22% | Взносы = (ЗП за месяц1 + ЗП за месяц2) х 22% — взносы за месяц1 | |

|---|---|---|---|

| Январь | 49 223,34 | 10 829,13 | 10 829,13 |

| Февраль | 31 076,65 | 6 836,86 | 6 836,87 |

Как проверять Сверить отчет с расчетом взносов по формуле нарастающим итогом: взносы за февраль = (зарплата за январь + зарплата за февраль) х % взноса ПФР — взносы за январь.Взносы таким способом контролировать вручную трудоемко. Можно проверить выборочно по нескольким сотрудникам или уточнить у разработчика своей программы, по какой формуле считаются взносы за месяц.

- Отличаются персданные одного сотрудника в РСВ за разные периоды

Пример: Иванова С. А. сменила фамилию на Петрову в апреле. По ней нашли ошибку в зарплате за февраль и сдали корректирующий отчет РСВ за 1 квартал, где указали уже новую фамилию. ФНС проверяет совпадение СНИЛС и ФИО, поэтому будет считать, что вы добавили в корректировку нового сотрудника.

Как проверять В корректировке РСВ за период до замужества/развода сотрудницы нужно указывать ее прежнюю фамилию, если она была в первоначальном отчете.

- Неправильно рассчитан тариф для взносов ПФР

Пример1: Сидорову Е. А. обнаружили ошибку в расчете и пересчитали отпускные за прошлый период, в результате общий доход за весь год стал больше 1,5 млн. Значит, в текущем периоде нужно считать взносы ПФР с его зарплаты по ставке 10%.

Пример2: С зарплаты Ивановой С. А. 20 000 рублей начисляли взносы в Excel в размере 22%. На доходы больше МРОТ применяется ставка ПФР 10%, т. к. есть льгота для малых и средних предприятий. Необновленные бухгалтерские программы также не учитывают изменения в законе о льготах.

Какие существуют тарифы страховых взносов

Тарифы страховых взносов для основной категории налогоплательщиков на 2021 г. не изменились и закреплены в статье 425 НК РФ:

-

ПФР в рамках предела 22%;

-

ПФР свыше предела 10%;

-

ФСС в рамках предела 2,9%;

-

ФОМС 5,1%

Предельная величины базы по страховым взносам на 2021год представлена в Постановлении правительства №1935 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2021»:

|

Вид обязательного страхования |

Предельная величина |

|

Пенсионное |

1 465 000 руб. |

|

Социальное |

966 000 руб. |

|

Медицинское |

нет |

Также законодательством предусмотрены льготные категории плательщиков, для них установлены пониженные тарифы страховых взносов (статья 427 НК РФ):

-

20% – НКО (сориентированные, т.е. кто осуществляют деятельность социальной политики, связанные с социальным обслуживанием, образованием, медициной, культурой, спортом) и благотворительные организации на УСН;

-

15% – субъекты МСП с выплат лицам свыше МРОТ;

-

14% – организации, занятые производством анимационной продукции (должна быть численность не менее 7 человек, доля дохода по анимационной деятельности не менее 90% в общем объеме); организации – участники проектов «Сколково» и ИНТЦ (должны иметь определенную долю прибыли 300 000 000 руб. в объеме годовой выручки 1 000 000 000 руб., если идет преувеличение, то участники не вправе применять пониженные тарифы)

-

7,6% – ИТ-компании; резиденты ТОСЭР и СПВ, участники СЭЗ в Крыму и Севастополе, резиденты ОЭЗ в Калининградской области, рос. Организации – проектировщики и разработчики изделий электронной (радиоэлектронной) продукции;

-

0% – судоходные компании, суда которых зарегистрированы В РМРС; участники САР в Калининградской области и Приморском крае, суда которых зарегистрировали в РОРС.

Как осуществляется расчет страховых взносов за 2 квартал 2020 года

Общую информацию о тарифах по взносам на 2020 год ищите в этом материале. Субъектам МСП напоминаем, что с 01.04.2020 ставки взносов для них снижены.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2020 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 292 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

О тех, кому в 2020 году все разрешено пользоваться льготными тарифами, читайте тут.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Разъяснения чиновников про доптарифы читайте здесь.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2020 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2020 году на одного человека, после превышения которого взносы перестают уплачиваться, — 912 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности. В 2020 году срок подтвеждения вида деятельности продлен до 12 мая из-за коронавируса.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%. Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания

При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.. Когда необходимо заполнение прочих разделов:

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Новые дополнительные коды тарифа плательщика

В 2020 г. из-за тяжелой экономической ситуации в стране пострадавшими признали многие бизнес-отрасли. На фоне этого многим предприятиям разрешили производить страховые отчисления по сниженным в 7,6% или нулевым тарифам.

Для каких субъектов законодательно закрепили новые коды:

- организации малого и среднего бизнеса (МСП) – код 20 (зарплата работника в пределах МРОТ облагается у них совокупным взносом 30%, при превышении МРОТ — ставкой 15%);

- организации МСП, которые по классификатору ОКВЭД принадлежат к наиболее пострадавшим из-за COVID19 отраслям (и применяли нулевые тарифы несколько месяцев в 2020 г.) — код 21.

Данные категории были введены еще в 2020 году, но сейчас обозначенный порядок стал работать на постоянной основе. Некоммерческих организаций он касается только в случае их социальной ориентированности.