Счет 20. основное производство

Содержание:

- 3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

- Что учитывается в счете 20

- Как закрывается счет 20 в конце месяца

- Особенности формирования

- Проводки счета 20

- История экономики

- Потребление

- Налоговый учет счета 20

- Учет затрат на основное производство: общие принципы

- Определение экономики

- Бухучет затрат на производство

- Экономический рост

- Типовые проводки счета «Основное производство»

- Счет 25 в бухгалтерском учете: применение, проводки и закрытие

- Примеры использования 20 счета в бухгалтерском учете

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

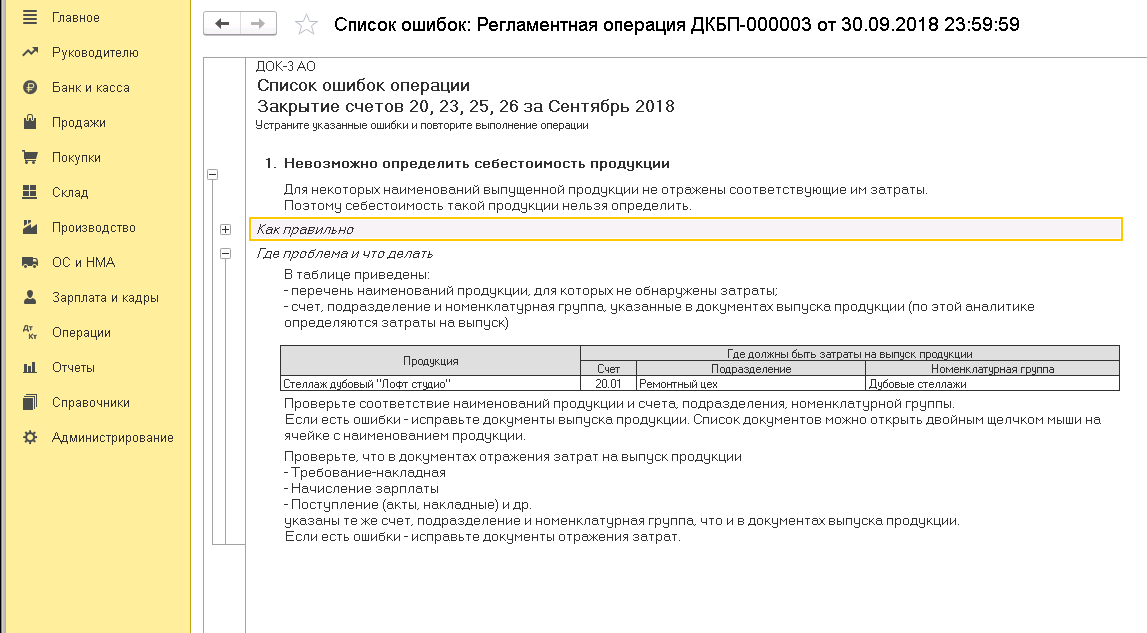

Разная аналитика в отчете производства и требовании-накладной

Корректный учет производственных документов невозможен, если не заполнить поля «Номенклатурная группа» и «Подразделение затрат». Выпуская один вид продукции в рамках одного подразделения, эти показатели в таких документах как «Требование-накладная» и «Отчет производства за смену» должны быть идентичными. Если в требовании-накладной при передаче материалов на производство указан «Мебельный цех» и номенклатурная группа «Шкафы», то выпуская продукцию из этих материалов также нужно отметить подразделение «Мебельный цех» и «Шкафы» в номенклатурной группе. Иначе в закрытии месяца произойдет ошибка и появится сообщение:

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

- нужно исправить номенклатурную группу в требовании-накладной уже после выпуска продукции;

- использовать меньшее количество номенклатурных групп. То есть, использовать более обобщенную группу «Мебель» вместо «Шкафы». В этом случае легче вести учет, однако страдает детализация расходов в отчетах. Поэтому каждое предприятие для себя решает сколько необходимо создать номенклатурных групп для правильного ведения и бухгалтерского и управленческого учета

Материалы на производство были переданы, а самого производства не было

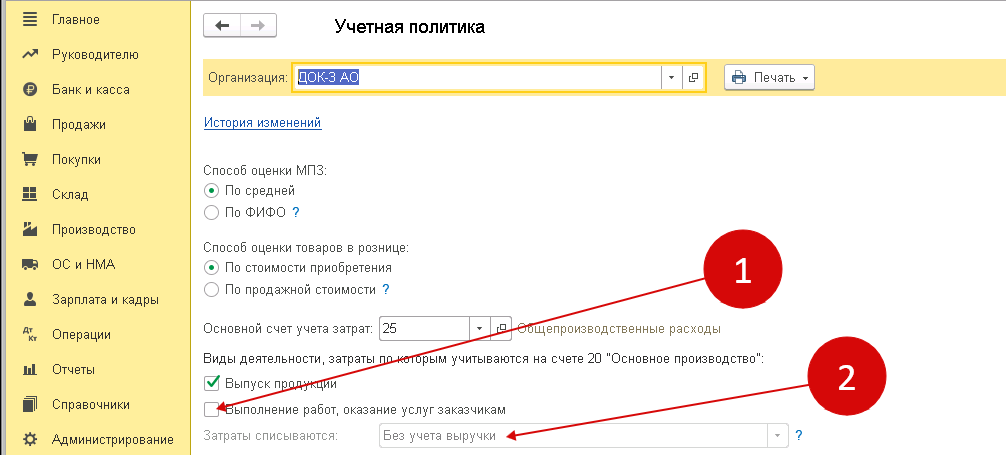

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

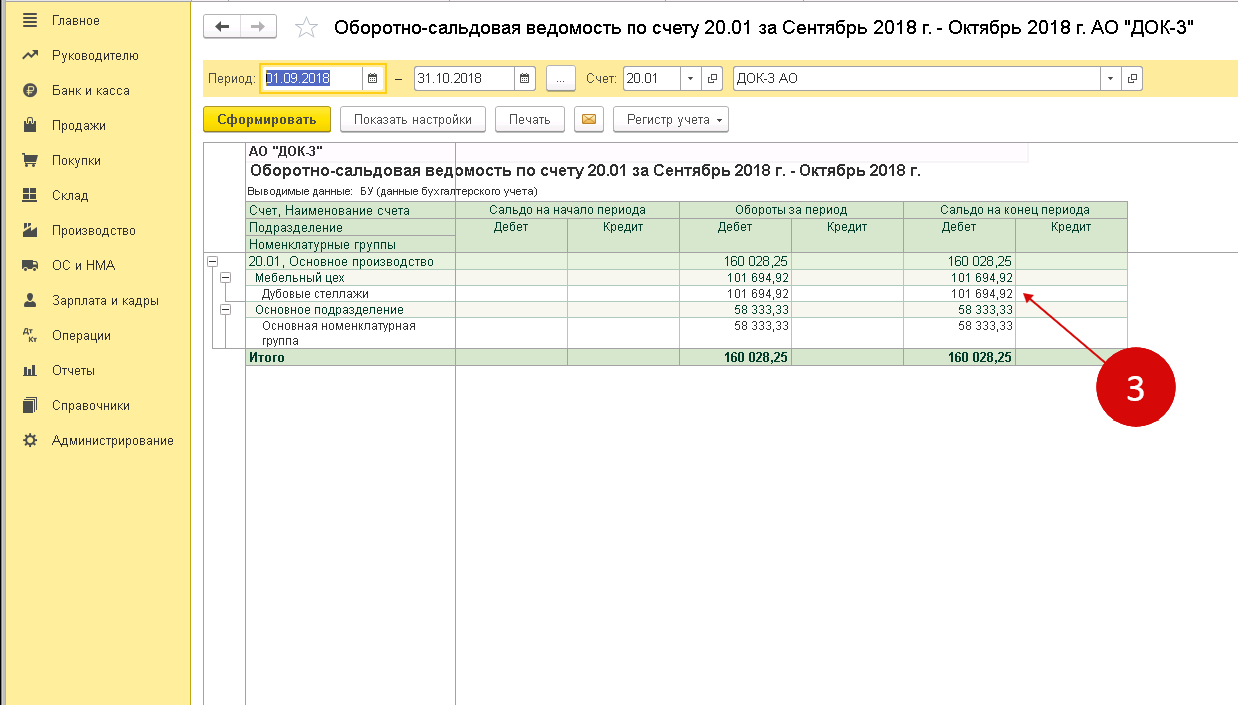

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Как закрывается счет 20 в конце месяца

Счет 20 в бухгалтерском учете можно закрыть тремя способами:

- прямым;

- промежуточным;

- способом прямой реализации продукции.

Ниже приведем их краткое описание.

Прямой способ

Используется счет 43 «Готовая продукция». Производимая продукция (работы, услуги) учитывается по условным ценам, например по плановой себестоимости, фактическая цена не известна. При закрытии месяца производится корректировка стоимости выпущенной продукции до фактической себестоимости (Дт 43 Кт 20; Дт 90.02 Кт 43).

Промежуточный способ

Отклонения плановой себестоимости от фактической отражаются на счете 40 «Выпуск продукции»: по дебету — фактическая себестоимость, по кредиту — плановая.

Готовая продукция по плановой себестоимости приходуется на одноименный счет (Дт 43 Кт 40).

В случае ее реализации списывается плановая себестоимость (Дт 90.02 Кт 43).

По окончании месяца сумма отклонений списывается пропорционально на счета 43 «Готовая продукция» и 90.02 «Себестоимость продаж» (Дт 40 Кт 20; Дт 43 Кт 40; Дт 90.02 Кт 40).

Прямая реализация продукции

Произведенная продукция продается сразу с производства, без складирования. Производственные расходы списываются на себестоимость продаж (Дт 90.02 Кт 20). Услуги закрываются только таким способом.

Особенности формирования

Счет затрат по основному производству формируется за счет прямых и косвенных расходов. В качестве прямых используются суммы, которые напрямую участвуют при выпуске продукции. Сюда можно отнести заработную плату и страховые взносы работников, изготавливающих товар, использованные в производственном процессе материалы, амортизацию станков и оборудования и прочие подобные затраты.

Помимо основного производства, в организациях зачастую присутствуют прочие подразделения, которые не принимают непосредственного участия в производственном процессе. Тем не менее, без их участия выпуск продукции был бы затруднен. Это вспомогательное производство (счет 23), обеспечивающее производственный процесс необходимыми услугами и материалами собственными силами, а также общепроизводственные и общехозяйственные расходы, куда входит оплата прочих нужд.

В течение месяца дополнительные расходы собираются по дебету 23, 25 или 26 счетов с кредита счетов по учету материалов, заработной платы или прочих операций. Затем косвенные издержки, которые учитываются при выпуске продукции, списываются в дебет счета 20. Конечное сальдо счетов 23, 25 и 26 должно быть нулевым.

Пример 1. В производственной организации в августе были осуществлены следующие расходы:

- Покупка запчастей для ремонта транспорта – 46 000 рублей (без НДС).

- Заработная плата сотрудников, занятых на вспомогательном производстве – 54 000 рублей, страховые взносы – 16 308 рублей.

- Списаны материалы как общехозяйственные расходы на сумму 8 950 рублей.

- Начислена заработная плата управленческому персоналу – 148 000 рублей, страховые взносы – 44 696 рублей.

- Амортизация офисного оборудования – 22 000 рублей.

Проводки по окончанию месяца будут следующие:

- Дт 23 – Кт 60 (46 000 рублей) приобретение запчастей для вспомогательного производства;

- Дт 23 – Кт 70 (54 000 рублей) зарплата работников транспортного цеха;

- Дт 23 – Кт 69 (16 308 рублей) страховые взносы по зарплате;

- Дт 26 – Кт 10 (8 950 рублей) списание материалов как общехозяйственные нужды;

- Дт 26 – Кт 70 (148 000 рублей) заработная плата персонала управления;

- Дт 26 – Кт 69 (44 695 рублей) страховые взносы;

- Дт 26 – Кт 02 (22 000 рублей) амортизация офисной техники;

- Дт 20 – Кт 23 (116308 рублей) закрытие 23 счета;

- Дт 20 – Кт 26 (223 645 рублей) увеличение себестоимости за счет общепроизводственных расходов.

Аналитический учет по 20 счету осуществляется по всем видам продукции. Организации вправе самостоятельно выбрать способы распределения косвенных расходов на каждую единицу продукции.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

История экономики

В первобытном обществе уровень экономического развития был низким, а именно на грани физического выживания. Сначала первобытные люди охотились и занимались собирательством, но в результате неолитической революции появилось земледелие и животноводство. Развитие общества привело к разделению труда и социальному неравенству, появились социальные классы и государство, а позже — рабовладение.

Постепенно развивался товарообмен, который появился в форме натурального обмена, а затем превратился в торговлю с помощью денег. В Древнем мире и Средневековье преобладало натуральное хозяйство.

В конце XV века началась эпоха Великих географических открытий, которая привела к формированию мировой экономики и эпохе первоначального накопления.

В последней четверти XVIII века началась промышленная революция, которая привела население к деятельности в сфере промышленности. Преобладающей экономической системой стал капитализм — так происходил процесс перехода от традиционного общества к современному, от аграрного к индустриальному обществу.

В XX веке в некоторых странах образовалась административно-командная социалистическая экономика. В остальных странах развивался капитализм. Во второй половине XX века началась научно-техническая революция, в результате которой индустриальное общество стало превращаться в постиндустриальное.

Потребление

Потребление – это эксплуатация и использование созданных продуктов.

Экономисты заметили, что при увеличении уровня доходов затрачиваемые суммы на товары первой необходимости уменьшаются, а на предметы роскоши повышаются.

Выбери ответ

Предметы

- Русский

- Общество

- История

- Математика

- Физика

- Литература

- Английский

- Информатика

- Химия

- Биология

- География

Классы

- 11 класс

- 10 класс

- 9 класс

- 8 класс

- 7 класс

- 6 класс

- 5 класс

- 4 класс

- 3 класс

- 2 класс

- 1 класс

Экономика

- 15 сложных планов по блоку «Экономика»

- Общие понятия: деньги, зарплата, неравенство

- Деньги в экономике. Для чего они нужны?

- Виды, функции и последствия конкуренции

Эссе по обществознанию

- Топ-50 примеров эссе по темам (высказываниям)

- Структура, план, шаблон для эссе

- Аргументы для эссе по всем темам

- Клише для эссе по любому высказыванию

- Критерии оценивания эссе

- Как писать эссе по обществознанию с нуля?

ЕГЭ по обществознанию

- Кодификатор ЕГЭ с объяснением всех тем

- Перевод первичных баллов ЕГЭ во вторичные. Шкала баллов по заданиям

- Демоверсия ЕГЭ с ответами

- 50 примеров сложных планов по блокам

- Список нормативных правовых актов для ЕГЭ

- Как подготовиться к ЕГЭ и не сойти с ума?

- Помесячный план подготовки к экзамену

- Как правильно решать задание с определением

ОГЭ по обществознанию

- Кодификатор ОГЭ с объяснением всех тем

- Перевод баллов ОГЭ в оценку

- Демоверсия ОГЭ с ответами

Налоговый учет счета 20

Что касается налогового учёта по счёту 20 и его субсчетам, то программа 1С:Бухгалтерия ведёт его автоматически. Сложные случаи мы здесь не рассматриваем, поэтому коротко можно заметить следующее: при отсутствии ошибок в учёте программа сама корректно заполняет необходимые регистры — как налогового, так и бухгалтерского учёта.

Учет счета 20 в 1С 8.3 в целом не представляет проблем. Кроме того, выпуск продукции — это один из самых интересных вопросов, рассматриваемых в процессе изучения работы в программе.

В заключение добавим, что выпуск продукции также обязательно сопровождается документами списания материалов в производство. Почитать об этом Вы можете здесь. Также рекомендуем прочитать про особенности учёта материалов на счёте 10.

Учет затрат на основное производство: общие принципы

Затраты на основное производство для предприятий любой формы собственности и любого вида деятельности — это расходы, связанные с основной деятельностью.

Первая цель коммерческих предприятий — это получение прибыли. Эта цель достигается за счет выполнения конкретных функций (производства, оказания услуг). Вот затраты на выполнение этих основных функций и отражаются на счете 20 «Основное производство». Напомним, что в торговых предприятиях затраты, связанные с основной деятельностью, могут отражаться на счете 44 — «Издержки обращения».

Какие это расходы? По дебету 20-го счета проходит отнесение на расходы основного производства материальных затрат, расходов на оплату труда и социальное страхование персонала основного производства. Также там отражается амортизация производственного оборудования и других объектов, используемых для тех же целей (недвижимость, инженерные сооружения, относящиеся к производственным цехам). Здесь же относится на расходы стоимость основных средств дешевле 40 000 руб. (п. 5 ПБУ 6/01).

Подробнее о том, как начислить амортизацию, рассказывает статья: «Начисление амортизации основных средств в 2016 году».

Перечисленные расходы формируют прямые производственные затраты предприятия. Косвенные затраты формируются на 25-м и 26-м счетах.

Отметим, что расходы вспомогательных производств, имеющие отношение к производственным затратам, распределяются на расходы основного производства пропорционально. Часть затрат по кредиту счета 23, списываемая в дебет счета 20, тоже формирует расходы на основное производство предприятия.

Определение экономики

Термин «экономика» разделяют на два значения:

- Экономика как хозяйство — система хозяйствования, которая обеспечивает общество материальными и духовными благами.

- Экономика как наука — наука, которая изучает способы удовлетворения постоянно растущих потребностей общества в условиях ограниченности ресурсов. Проще говоря, она изучает производство, распределение и потребление товаров и услуг.

Если кратко, то экономика — это система, которая охватывает производство, продажу, распределение товаров и услуг.

Основная проблема экономики — ограниченность доступных нам ресурсов.

Функции экономической теории:

- познавательная — обнаруживает новые принципы и методы в процессе развития науки;

- практическая — развивает действующие подходы ведения хозяйства, занимается поиском решения важных проблем;

- прогностическая — создает различные модели развития государства или отдельного экономического субъекта;

- мировоззренческая — в процессе изучения экономики человек узнает новые грани окружающего мира, закономерности процессов;

- методологическая — отражает способность науки создавать новые понятия и теории;

- идеологическая — формирует модель мировоззрения в процессе изучения науки;

- критическая — подвергает сомнению любые явления для создания новых теорий;

- теоретическая — наука постоянно развивается для поиска новых направлений.

Существует две модели экономики:

- макроэкономика изучает поведение общей экономики и рыночных систем;

- микроэкономика изучает поведение отдельных потребителей и предприятий.

Основные вопросы экономики:

- Что производить?

- Как производить?

- Для кого производить?

Бухучет затрат на производство

Учетом затрат конкретного предприятия на выпуск товара, предоставление услуг или производство работ считают отражение издержек, компоновку их по элементам.

Затраты компонуются по экономическому содержанию по следующим элементам:

- материальные затраты;

- расходы на зарплату;

- начисления во внебюджетные фонды;

- амортизация;

- прочие расходы.

К прочим расходам относятся в том числе:

- расходы на зарплату управленцев;

- эксплуатация машин и площадей;

- командировочные расходы работников;

- расходы на связь, аудиторские, информуслуги, услуги на охрану;

- представительские расходы;

- расходы на продажу;

- налоги.

Выделяют следующие виды затрат:

1. По отношению к себестоимости:

- Прямые — издержки, непосредственно связанные с изготовлением конкретного товара.

- Косвенные — издержки по зарплате администрации, общепроизводственные и общехозяйственные. Издержки данного вида связаны с производством нескольких видов товаров и должны быть распределены между позициями товаров пропорционально определенному показателю.

2. По отношению к технологическому процессу:

- основные;

- накладные.

3. По отношению к производственному объему:

- условные постоянные;

- условные переменные.

4. Согласно экономическому элементу:

- элементные расходы;

- комплексные.

Методы учета затрат:

- позаказный — используется на мелкосерийных производствах, в качестве объекта учета выбирается конкретный заказ;

- попередельный — используется на крупносерийных производствах, учет расходов производят поэтапно по производственным стадиям;

- котловой — используется на предприятиях, выпускающих один вид продукции, учет производится из расходов, совершенных предприятием в целом за отчетный период;

- нормативный — используется на предприятиях с большой номенклатурой выпускаемых товаров, учет ведется с использованием нормативов с обязательным выявлением и учетом причин отклонений от них для дальнейшего анализа и предупреждения этих причин при работе.

Экономический рост

Экономический рост — это увеличение объема выпуска товаров и услуг в определенной экономической системе.

Экономический рост — это долгосрочная тенденция. Краткосрочные колебания в рамках теории экономического роста не изучают, они относятся к теории деловых циклов.

В отличие от экономического развития, экономический рост — это количественный показатель. Под объемом выпуска товаров и услуг обычно понимают реальный ВВП.

Валовой внутренний продукт (ВВП) — это рыночная стоимость всех произведенных в стране товаров и услуг, которые предназначены для потребления, а не для производства других товаров или услуг. ВВП можно рассчитать как общий доход граждан, компаний и государства за определенный период.

Экономический рост тесно связан с ростом общего благосостояния: продолжительности жизни, качества медицинского обслуживания, уровня образования, сокращением продолжительности рабочего дня и других факторов.

Типовые проводки счета «Основное производство»

Представим ключевые проводки по счету 20 в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Дт 20 Кт 02, 10, 21, 60, 69, 70 | Списание затрат, непосредственно связанных с изготовлением ТРУ |

| Дт 20 Кт 23 | Списание издержек вспомогательного производства |

| Дт 20 Кт 25, 26 | Списание косвенных расходов |

| Закрытие 20 сч. | |

| Дт 28 Кт 20 | Учтен брак в производстве |

| Дт 40 Кт 20 | Учтена стоимость готовых продуктов в соответствии с ее нормативной себестоимостью |

| Дт 43 Кт 20 | Отражена фактическая себестоимость ТРУ |

| Дт 90.2 Кт 20 | Изготовленные ТРУ направлены на реализацию |

| Дт 91.2 Кт 20 | Учтены аннулированные заказы |

Счет 25 в бухгалтерском учете: применение, проводки и закрытие

Данная тема будет посвящена классификации издержек предприятий и значению 25 позиции в бухгалтерском учете. Мы также разберем типовые бухгалтерские проводки по данной позиции и рассмотрим один из практических примеров.

Классификация затрат предприятия

25 позиция в Плане счетов бухгалтерского учета призвана об общепроизводственных затратах компаний. Все эти расходы в конечном итоге оказывают влияние на себестоимость выпускаемой продукции.

Для начала необходимо пояснить, что под расходами понимается ценовая оценка ресурсов предприятия, которые были использованы в процессе производства и реализации готового продукта.

Если принять за основу элементы издержек по их экономическому содержанию, то следует выделить:

- затраты материального характера;

- расходы на оплату труда работников;

- расходы при начислении износа основных средств;

- отчисления социального характера;

- издержки в виде оплаты налогов, сборов и других обязательных платежей.

Если в качестве критерия взять роль в производственном процессе, то следует выделить основные и накладные расходы. В первом случае речь идет о тех расходах, которые непосредственно связаны с процессом производства. В случае же с накладными расходами мы говорим о тех затратах, которые призваны обслужить производственный процесс и создать адекватные условия для работы.

Выделяя затраты по характеру отнесения на готовую продукцию, следует отметить прямые и косвенные издержки.

Что касается издержек, которые могут или не могут зависеть от объема выпускаемого продукта, то в данном случае речь идет о постоянных и переменных расходах. Под постоянными расходами понимаются те, которые не имеют отношения к объему выпускаемой продукции.

Это может быть заработная плата руководящего состава, арендные платежи и т.п. Размер переменных издержек напрямую связан с объемом производства.

Тут в качестве примера можно привести расходы на покупку сырья и материалов, затраты на энергию и топливо, и сдельную оплату труда рабочих предприятия.

Значение позиции для бухгалтерского учета

В соответствии с инструкцией к Плану счетов данная позиция призвана обобщать сведения о затратах по обслуживанию ключевого и вспомогательного производственного процесса. В связи с этим логично предположить, что все издержки с 25 позиции распределяются по 20 и 23 счетам.

По дебетовой части данная позиция корреспондирует с более чем двумя десятками счетов. В кредитовой части таких корреспондентов гораздо меньше. Что касается аналитического учета, то его ведут по отдельным структурным подразделениям и статьям затрат.

Типовые бухгалтерские проводки

Все производственные издержки аккумулируются в дебетовой части 25 позиции. Их списание происходит ежемесячно на 20, 23 и 29 счета. При этом типовые бухгалтерские записи по обозначенной позиции выглядят следующим образом:

1) Дт 25

2) Дт 25

Кт 70 – начисление оплаты труда работникам, управляющим и обслуживающим производственные цеха и участки;

3) Дт 25

4) Дт 20, 23 или 29

Кт 25 – списание общепроизводственных затрат в конце отчетного периода и т.п.

Практический пример

Давайте попытаемся разобрать работу 25 позиции на практическом примере. Для этого представим следующую ситуацию. Заработная плата управленческого состава предприятия за отчетный квартал составила 123 000 р.

В свою очередь, размер отчисляемых в фонд социального страхования средств составил 36 780 р. Расходы на оплату электроэнергии и прочие коммунальные платежи составили 176 000 р. Начисленная сумма износа зданий, используемых под производственные цеха, составила 29 600 р.

Для отражения всех этих издержек были сделаны следующие бухгалтерские проводки:

1) Дт 25

Кт 70 – 123 000 р., зарплата управленческого состава;

2) Дт 25

Кт 69 – 36 780 р., отражены страховые взносы;

3) Дт 25

Кт 60 – 176 000 р.. счет по коммунальным платежам;

4) Дт 25

Кт 02 – 29 600 р., начисление износа;

5) Дт 20

Кт 25 — 365 380 р.. списание общепроизводственных затрат.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |