Сервисы для счетов, актов и накладных

Содержание:

- Элементы счёта

- Онлайн заполнение счета на оплату

- Инструкция по оформлению счёта на оплату

- Большой толковый словарь

- Какие реквизиты указывают в счёте

- Таблица счетов бухучета

- Образцы заполнения счетов

- Таким будет ваш документ

- Обязательные реквизиты

- Погашение займов, оформленных на счет в банке

- Договор-счёт

- Счет на оплату онлайн

- Как самозанятый предоставляет закрывающие документы? Акты выполненных работ, акты сверки?

- Чего в счёте быть точно не должно

- Счета, которые взрывают мозг

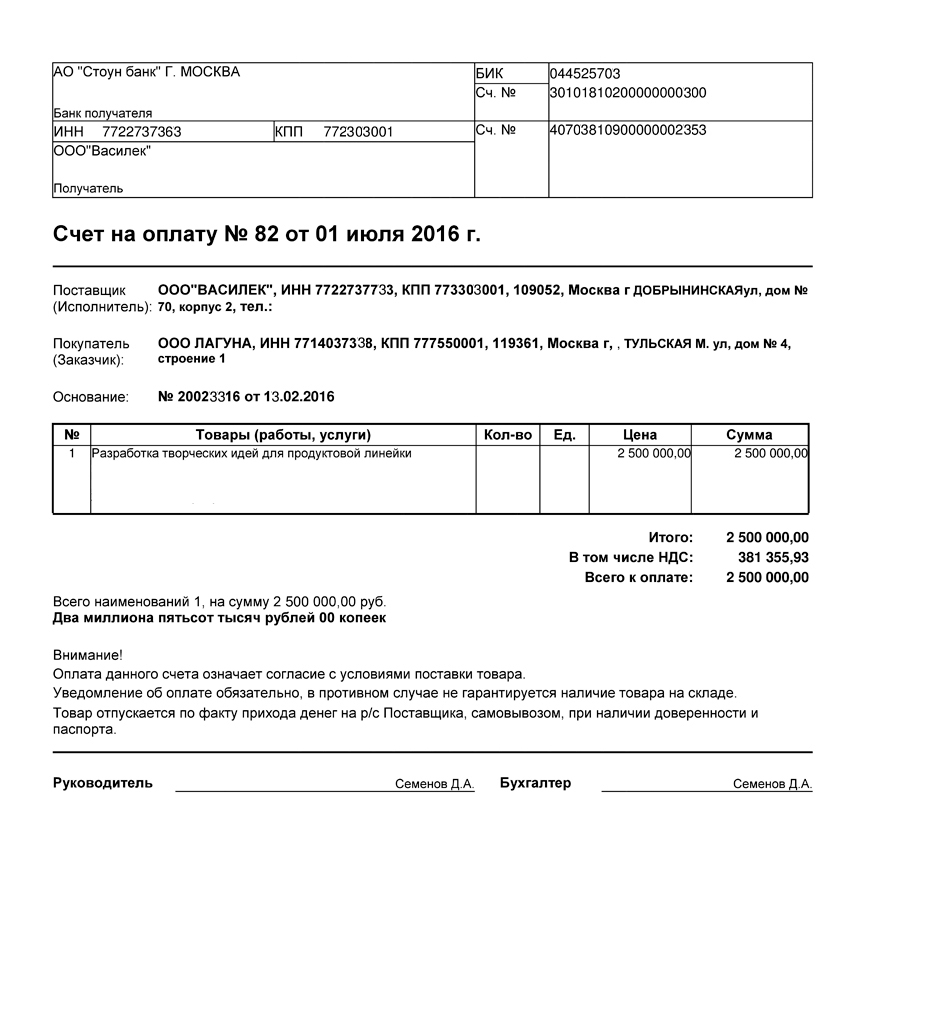

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

-

Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

-

Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

-

Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

Онлайн заполнение счета на оплату

Заполнение и отправка документа в режиме онлайн позволяет сэкономить массу времени, ускорив документооборот. А чтобы тратить еще меньше времени на составление, достаточно скачать готовый, актуальный для 2017 года, образец, быстро и бесплатно. В зависимости от предпочтительной офисной программы, бланк доступен в формате и Word (Ворд), и Excel (Эксель). Алгоритм заполнения такого документа прост:

- ввести полное название предприятия продавца (получателя);

- указать юридический адрес;

- внести данные ИНН/КПП;

- номер расчетного счета;

- указать БИК банка и номер корреспондентского счета;

- присвоить документу номер и дату выставления;

- указать данные покупателя/плательщика (название компании, ИНН/КПП);

- внести в таблицу (перечислить) наименование предоставленных товаров/услуг;

- обозначить параметры предоставленного продукта; единицы измерения, количество, стоимость за единицу;

- вывести сумму к оплате в разрезе по товарам/услугам, если их было несколько без учета НДС;

- указать размер ставки НДС;

- продублировать сумму к оплате с учетом НДС;

- прописать итоговую сумму счета в нижней строке таблицы цифрами;

- под таблицей продублировать сумму к оплате и сумму НДС прописью.

Корректные данные по реквизитам предприятия лучше всего копировать из 1С и внимательно проверять, чтобы избежать ошибок. Итоговым этапом становится подписание документа ответственным лицом и руководителем предприятия-продавца, а также печать. Срок действия счета, как правило, неограничен. Особые условия выставления и оплаты счетов могут оговариваться в договорах между компаниями. При этом стандартным пунктом является условие актуальности отношений до погашения всех задолженностей.

Быстрее данного способа будет только заполнение бланка на соответствующем ресурсе. Одним из таких сайтов является Контур Бухгалтерия. Здесь выставление счета осуществляется по лицевому счету компаний. Достаточно проставить номер, указать ИНН, а система подтянет остальные реквизиты. Затем описывается название товара/услуги, его количество и стоимость. Ставка НДС выбирается из выпадающего списка, формирование счета проходит моментально. Остается только распечатать или сохранить и отправить.

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Большой толковый словарь

СЧЁТ, -а (-у), предл. о счёте, на счёте и на счету; мн. счета, -ов и счёты, -ов; м. 1. только ед. к Считать (1-3, 5 зн.). С. до ста. Обучение счёту и письму. Вести с. чему-л. Сбиться со счёта. Первый, второй по счёту (считая с начала, по порядку). Выдать, принять что-л. по счёту (считая или сосчитав). За тобой девяносто восемь рублей, для ровного счёта — сто (округляя, считая без единиц, дробей и т.п.). * Денежки счёт любят (Посл.). 2. только ед. Результат каких-л. подсчётов, вычислений (выраженный в числах). Проверь, верен ли с. Матч закончился со счётом 2:1. Какой с.? 3. мн.: счета, -ов. Документ с указанием суммы денег, причитающихся за что-л. С. за газ и электричество. Уплатить по счетам. Оплатить с. Попросить у официанта с. 4. мн.: счета, -ов. Документально оформленное право лица или учреждения, организации производить через банк различные денежные операции; документ, дающий такое право, отражающий состояние финансовых расчётов и обязательств, наличие денежных вкладов. Открыть с. в банке. Закрыть с. Лицевой с. (для учёта операций с определённым лицом). Текущий с. (вкладчика банка). Расчётный с. (какого-л. предприятия, учреждения и т.п.). 5. обычно мн.: счёты, -ов; Взаимные денежные расчёты, деловые отношения. У нас с ним свои счёты. Свести счёты с кем-л. (также: отплатить за обиду). // Взаимные претензии, недовольство. Личные счёты. У нас с ним старые счёты. ◊ Круглым счётом. Очень быстро. Ровным счётом (см. Ровный). Без счёта (счёту); счёта (счёту) нет кому-чему. Очень много. В два счёта. Приблизительно. В конечном (последнем) счёте. В конце концов, в итоге. За счёт кого-чего. На чьи-л. средства, деньги. Ремонт квартиры за счёт домоуправления. На чей-л. счёт. 1. На чьи-л. средства, деньги. Угощаться за чужой счёт. -2. По отношению к кому-л., в адрес кого-л. На её счёт стали распускаться злые сплетни. На этот счёт. По этому поводу, в данном отношении. На этот счёт у меня нет никаких сомнений. По большому счёту. Исходя из самых строгих требований. Знать счёт деньгам. Не тратить деньги напрасно, зря; быть бережливым, экономным. Покончить (свести) счёты с жизнью. Кончить жизнь самоубийством. Потерять счёт кому-чему. Не иметь возможности сосчитать кого-, что-л. из-за большого количества. Предъявить счёт кому-чему. Заявить о своих претензиях, требованиях. Не (идти) в счёт

Не приниматься в расчёт, во внимание. Мелкие погрешности не в счёт

Поставить в счёт (на счёт) кому. Счесть чьей-л. виной или недостатком. Отнести за счёт (на счёт) кого-чего. Считать кого-, что-л. главной причиной чего-л. Всё на счету у кого. Всё учитывается, принимается в расчёт. (Быть) на каком-л. счету. Признаваться, считаться каким-л. Быть на хорошем счету у начальства. Иметь (быть и т.п.) на счету. Иметь в числе боевых трофеев или спортивных побед, наград и т.п. Принять что-л. на свой счёт. Счесть что-л. относящимся лично к себе. Что за счёты! Зачем считать что-л. или считаться с чем-л. В счёт чего. в зн. предлога. 1. Включая во что-л.; относя к чему-л. Премия в счёт директорского фонда. Аванс в счёт зарплаты. -2. В покрытие, в возмещение чего-л. Работать в счёт четвёртого квартала. За счёт чего. в зн. предлога Используя что-л. для чего-л.; относя к чему-л. Экономия за счёт сокращения штатов.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

Дату формирования документа.

Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

ИНН, КПП, банковские реквизиты получателя средств

Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

Итоговая сумма для оплаты

Обычно её указывают прописью, чтобы избежать числовых ошибок.

Сумма НДС или его отсутствие.

Название должности лица, которое составило счёт, и подпись с расшифровкой.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом. Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Образцы заполнения счетов

Чтобы правильно внести в бланк реквизиты своей организации (или ИП) и плательщика, бесплатно скачайте шаблоны заполнения счета на оплату услуг и товаров.

×

Таким будет ваш документ

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

14 днейБЕСПЛАТНЫЙ ДОСТУП

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.

Ошибки заполнения

У документа нет жесткой унифицированной формы, а потому при заполнении можно допустить те же ошибки, что и при составлении других внешних документов:

- неверно заполнить или пропустить обязательные реквизиты;

- не заверить документ у бухгалтера или руководителя;

- выставить ошибочную сумму.

Какие реквизиты указывают

При заполнении счета следует обязательно прописать следующие реквизиты:

- наименование документа;

- его номер;

- дату составления;

- название и реквизиты поставщика;

- данные покупателя;

- сведения о товаре или услуге: название, количество, цена;

- сумму к оплате и НДС (если есть);

- ФИО и подписи руководителя и бухгалтера с указанием должностей.

В каких случаях счет признают первичным документом

Официально счет на оплату не является первичным документом. Однако, при работе по договору контрагенты часто не перечисляют оплату без получения счета. Только получив счет на оплату, руководство компании дает указания о выплате, а бухгалтерия переводит средства. Выходит, что по факту счет выступает первичным документом, без которого расчеты с поставщиками не ведутся.

Нужна ли на счете печать

Печать не входит в перечень обязательных реквизитов счета на оплату. Ставить ее или нет, решает каждое предприятие самостоятельно, исходя из особенностей своего документооборота.

Обязательные реквизиты

Прежде чем приступить непосредственно к заполнению документов на оплату, необходимо разобраться, какие реквизиты нужны для выставления счета. Так, СЧ нельзя относить к обязательной бухгалтерской документации. И можно подумать, что специальных требований к документу нет. Однако это не так.

Обратите внимание, что СЧ на оплату в некоторых случаях можно отнести к отдельным видам первичной документации. Следовательно, к реквизитам такой бумаги предъявляют следующие обязательные требования:

- Дата составления документа.

- Номер СЧ, заполняется по хронологии.

- Срок действия, если такой установлен условиями договора.

- Наименование и адрес сторон: получателя и плательщика денежных средств по счету.

- ИНН и КПП сторон.

- Банковские реквизиты организации-получателя, то есть куда отправить денежные средства.

- Наименование товара, работы или услуги, за которые производится расчет.

- Количество, объем, единица измерения, цена за единицу, общая стоимость в отдельности по каждому из наименований товаров, работ и услуг.

- Итоговая сумма, рассчитанная арифметически.

- Указание на НДС. Указать ставку и сумму налога, если организация является плательщиком НДС. Либо указать, что налог не применяется (без НДС).

- Наименование должности ответственного работника, его подпись и расшифровка.

Дополнительно можно указать реквизиты договора, если платежный документ выставляется на основании заключенного контракта.

Погашение займов, оформленных на счет в банке

Важно своевременно вносить оплату по микрозаймам, для этого заемщикам предлагается несколько способов:

- Автоматическое списание средств с карты в установленный срок.

- Онлайн оплата в личном кабинете на сайте МФО.

- Интернет-банкинг.

- Переводом через платежные системы Юнистрим, Золотая Корона, Контакт.

- С электронных кошельков.

- Через терминалы самообслуживания.

- По реквизитам в кассе банка.

- Наличными в офисе МФК.

Учитывайте, что некоторые варианты оплаты сопровождаются начислением дополнительной комиссии. Узнать переплату и сумму процентов можно, воспользовавшись онлайн-калькулятором микрозаймов. При возникновении сложностей с оплатой обращайтесь в службы поддержки МФО, которые обычно работают в круглосуточном режиме.

Договор-счёт

Иногда сделка происходит без заключения классического многостраничного соглашения. Статья 434 Гражданского кодекса даёт сторонам право заключать договор в любом виде. Исключение — отдельные его разновидности, которые по закону должны быть заключены в определённой форме. Это относится, например, к договору займа между гражданами на сумму более 10 тыс. рублей, договору добровольного страхования и другим.

Если же в законе такое условие не оговорено, договор можно заключить в любой удобной форме. В таком случае соглашение можно заменить счётом

Но важно, чтобы в нём указывалась вся существенная для договора информация. Например, если стороны договорились о поставке товара, счёт должен содержать его наименование, цену и количество, порядок и срок проведения расчётов

Такой счёт считается офертой, то есть предложением поставщика заключить договор. Оплата счёта покупателем признаётся акцептом оферты. После её проведения будет считаться, что договор между сторонами заключён на тех условиях, которые были указаны в счёте.

Итак, мы разобрались, как выставить счёт на оплату от ИП, а также рассмотрели, когда он выписывается и что в него необходимо включить. Поскольку этот документ не является бухгалтерским, то и правила его составления не регламентируются. Однако практика делового оборота сложилась так, что счёт используется практически во всех сделках. Чтобы избежать лишних сложностей, рекомендуют придерживаться традиционной формы этого документа.

Счет на оплату онлайн

В настоящее время находить способ, как выставить счет на оплату в электронной форме, совсем несложно. Многие сервисы в сети Интернет предлагают возможность выставить онлайн-счета абсолютно бесплатно. Это существенно облегчает работу специалистам и упрощает процедуру выставления платежных документов. Счета, сформированные таким образом, направляются заказчику по электронной почте, после чего покупатель их распечатывает и оперативно оплачивает.

Для того чтобы выставить и направить счет онлайн, заполнение реквизитов и содержательной части должно быть произведено корректно.

Рассмотрим процедуру заполнения онлайн-счета на примере одного из таких сервисов.

В первую очередь вводится номер счета по порядку. Порядковый номер может содержать буквы и числа, порядок нумерации утверждается в учетной политике организации. Далее проставляется дата.

Затем заполняются реквизиты продавца и покупателя. Данные можно ввести как по ИНН (заполнятся автоматически на основании идентификационного номера), так и вручную.

ВАЖНО!

Обращаем внимание, что реквизиты продавца необходимо заполнять подробно, так как по ним заказчик будет производить оплату.

Далее вводится информация о товаре или услуге, их количестве, цене, единице измерения и налоге на добавленную стоимость.

В конце счета определяются условия оплаты.

Готовый и проверенный счет сохраняется, распечатывается или направляется покупателю по электронной почте для последующей оплаты.

Как самозанятый предоставляет закрывающие документы? Акты выполненных работ, акты сверки?

Если вспомнить про статью ГК РФ под номером 720 (новая редакция). В частности, в ней указано, что Заказчик должен принять произведенные Исполнителем работы в установленные договором сроки и в случае выявления недостатков незамедлительно сообщить об этом Исполнителю и сделать отметки в каком-либо сопровождающим сделку документе.

Но Законодательством не предусмотрена обязательная форма для составления акта выполненных работ или услуг между самозанятым и предприятием, или самозанятым и физическим лицом. Поэтому акт придется составлять самостоятельно, опираясь на требования закона и на особенность тех работ, которые выполняет самозанятый гражданин.

Акт выполненных работ является главным доказательством выполнения работ самозанятым. Акт выполненных работ должен быть правильно составлен. Акт должен быть подписан обоими сторонами. Если заказчиком по договору является организация, то организацией однозначно следует запастись актом выполненных работ для документального подтверждения расходов (ст. 252 НК РФ) (для организации). В данном случает выданного одного чека самозанятым, будет недостаточно. При составлении акта выполненных работ самозанятым никаких особенностей в общем нет. Акт в общем порядке должен содержать информацию об исполнителе и заказчике, об объеме и стоимости каждого вида работ, об общей стоимости работ, о наличии или отсутствии у заказчика претензий по объему, качеству и срокам выполнения работ.

Форма бланка акта такая:

Самозанятый обязательно должен указать в акте выполненных работ следующую информацию:

«Исполнитель является самозанятым лицом и применяет специальный налоговый режим «Налог на профессиональный доход». В качестве плательщика налога Исполнитель зарегистрирован в ИФНС N ___ по г. _________».

Если стороны подписали акт выполненных работ, а деньги по договору еще не выплачены, самозанятый не должен сразу сообщать в налоговую инспекцию о полученном доходе. Доход нужно отразить в приложении «Мой налог» в момент получения денег от заказчика.

Но есть один минус – даже при наличии договора и подписанного акта без чека организация не сможет объяснить налоговому органу списания денежных средств с баланса компании. Поэтому наличие чека необходимо. В противном случае организации назначат штраф и выплату налогов и взносов за самозанятого, как за оформленного в штате сотрудника.

Чего в счёте быть точно не должно

Поскольку бухгалтеры, юристы и прочие бюрократы любят из простого делать сложное и плодить сущности без необходимости, то захламляют счёт ненужной информацией:

-

Реквизиты плательщика помимо его наименования.

-

Реквизиты получателя из ЕГРЮЛ помимо ИНН. КПП указывать нужно только, если есть филиалы с разными КПП.

-

Корреспондентский счёт банка получателя и наименование банка, так как по БИК это автоматически подставляется.

-

Подписи руководителя предприятия и главбуха — куда ж без них, они же ещё бывает и настоящие подписи и печати шлёпают на бумажный счёт, не создавая при этом никакой добавочной стоимости. Если уж так хочется печать и подпись иметь для красоты, то руководителя организации там достаточно, но лучше и его убрать. Сканированные подпись и печать ничего не дают. Если уж так нужна подпись, то нужно подписывать файл счёта усиленной квалифицированной ЭЦП.

Счета, которые взрывают мозг

Не заставляйте клиента думать и суетиться!

-

Счёт в формате картинки или сканированный в pdf. Убейтесь, сволочи, об стену, кто так делает. Всегда требуем прислать в формате, где можно легко копипастить реквизиты.

-

В счёте два банковских счёта. АААА… на какой платить?!

-

Нет назначения платежа. Бухгалтер начинает думать и пишет дичь, из которой потом невозможно понять за что платили.

-

НДС указан мелким шрифтом не на самом видном месте. Ой… опять оплатили сумму без НДС.

-

Не сказано, что НДС не облагается. Ой… а в платёжку автоматом подставилось: “включая НДС”.

-

Полно лишней информации.

-

Реквизиты не совпадают с теми, что подставляются по ИНН и БИК.