Заявление для подачи декларации 3-ндфл — бланк и образец

Содержание:

- Заполняем заявление

- Способы заполнения 3-НДФЛ

- Страница 1

- Как сдать заявление на вычет по квартире (комнате, дому) в инспекцию

- Порядок заполнения заявления

- Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

- Дополнительные документы

- Вид платежа

- Как написать заявление о предоставлении налогового вычета по НДФЛ

- Кто и в каких случаях может претендовать на возмещение НДФЛ?

- Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

- Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

- Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

- Форма заявления на возврат НДФЛ 2021 года

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

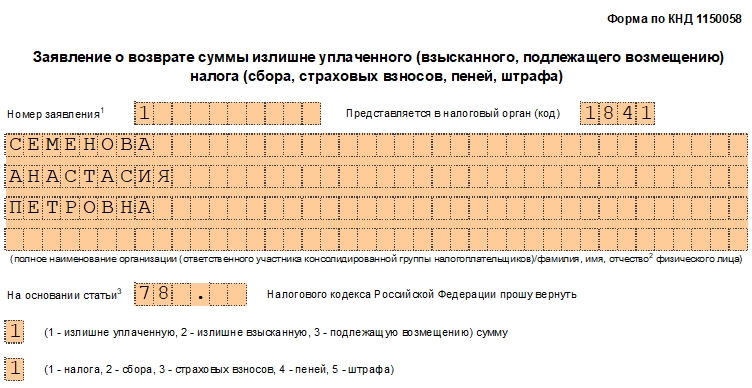

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

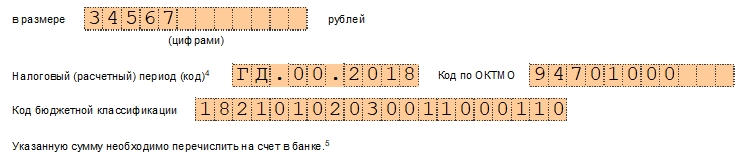

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Способы заполнения 3-НДФЛ

Существует несколько возможностей, позволяющих заполнить декларацию 3-НДФЛ и представить её в налоговый орган:

| Способ заполнения | Преимущества | Недостатки |

| Самостоятельное заполнение (вручную) | 1. Бесплатно.

2. Есть возможность в любое время самостоятельно исправить допущенные ошибки. |

1. Занимает много времени.

2. Требует наличие знаний в области налогового права и бухгалтерии. 3. Высока вероятность допущения ошибки. |

| Обращение за помощью к специалистам | 1. Вероятность ошибки низкая. | 1. Платно.

2. Нет возможности быстро исправить допущенную специалистом ошибку. |

|

Программа “Декларация” |

1 Позволяет автоматически формировать налоговую декларацию.

2. В процессе заполнения данных, программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки. |

1.Необходимы предварительное ознакомление с инструкцией по установке и непосредственно сама установка программы на компьютер. |

Читайте так же ⇒ «Пошаговая инструкция: как заполнить декларацию 3-НДФЛ в программе «Декларация 2017» в 2018 году»

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2021 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

- После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

Как сдать заявление на вычет по квартире (комнате, дому) в инспекцию

Заявление может быть сдано вами в инспекцию лично (например, при подаче декларации 3-НДФЛ в которой указана сумма вычета на покупку недвижимости и сумма налога к возврату) или отправлено по почте. При отправке почтой днем подачи заявления считается дата его передачи почтовому отделению для отправки.

Как правило заявление сдается вместе с декларацией по налогу на доходы физических лиц за соответствующий год. К декларации прилагают все документы, которые подтверждают расходы на оплату недвижимости (или процентов по ипотечному кредиту) и ваше право на возврат налога. К таким документам относят копии:

— при покупке квартиры или комнаты на вторичном рынке:

- договора на приобретение квартиры (комнаты) со всеми дополнительными соглашениями и приложениями к нему;

- документов, подтверждающих факт оплаты квартиры или комнаты (например, расписки продавца в получении с вас денег, платежных поручений и т. д.);

- свидетельства о праве собственности на квартиру (комнату);

- соглашения о распределении вычета, если квартира или комната куплена в совместную собственность (оригинал!).

— при покупке квартиры или комнаты в новостройке по договору долевого участия в строительстве или договору переуступки прав:

- договора долевого участия в строительстве (инвестировании) либо договора уступки права требования со всеми дополнительными соглашениями и приложениями к ним;

- документа, подтверждающего факт передачи квартиры или комнаты (например, акт приемки-передачи);

- документов, подтверждающих факт оплаты квартиры или комнаты (например, расписки продавца в получении с вас денег, платежных поручений и т. д.);

- соглашения о распределении вычета, если квартира или комната куплена в совместную собственность (оригинал!).

— при покупке жилого дома и земельного участка:

- договора на приобретение жилого дома и земельного участка со всеми дополнительными соглашениями и приложениями к нему;

- документов, подтверждающих факт оплаты жилого дома и земельного участка (например, расписки продавца в получении с вас денег, платежных поручений и т. д.);

- свидетельств о праве собственности на жилой дом и земельный участок;

- соглашения о распределении вычета, если жилой дом и земельный участок куплены в совместную собственность (оригинал!).

— при оплате процентов по ипотечному кредиту, потраченному на приобретение недвижимости:

- кредитного договора со всеми дополнительными соглашениями и приложениями к нему;

- документов, подтверждающих факт оплаты процентов по кредиту (например, справку банка, выписку со счета и т. д.).

Внимание!Указанный перечень приведен в письме Федеральной налоговой службы России от 22 ноября 2012 г. № ЕД-4-3/19630

Он является исчерпывающим. Это означает, что требовать документы, не поименованные в этом списке, налоговики не вправе.

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй — останется у вас. Потребуйте от сотрудника налоговой инспекции, принимающего заявление о возврате налога, проставит на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты. Они ОБЯЗАНЫ это сделать.

Порядок заполнения заявления

Возврат НДФЛ не будет произведен, пока гражданин не подаст соответствующее заявление. Порядок заполнения формы для налогового органа следующий:

- Первая страница содержит следующие реквизиты:

- ИНН плательщика налога с доходов;

- КПП остается пустым;

- порядковый номер заявления, подаваемого в текущем году (их может быть несколько, если вы возвращаете НДФЛ сразу за несколько периодов, но не более, чем за три года, или ранее поданное заявление заполнено неверно);

- код налогового органа, куда подается заявление;

- ФИО налогоплательщика без сокращений;

- статус плательщика в этом случае – 1;

- статья НК, которой следует руководствоваться при возврате — 78;

- код возврата укажите — 1 (излишне уплаченная сумма в бюджет);

- в поле ниже также укажите — 1, потому что возврату подлежит налог;

- размер возврата – сумма цифрами;

- налоговый период указывается в формате ГД.00.2019, если возврат будет произведен НДФЛ, удержанного с доходов 2019 года;

- ОКТМО возьмите из справки о доходах, полученной по месту работы;

- КБК – 18210102010011000110;

- в поле заверения формы необходимо указать, плательщик самостоятельно подает заявление (код 1) либо через представителя (код 2). Во втором случае потребуется приложить доверенность, вписать ФИО представителя полностью и указать реквизиты доверенности;

- номер контактного телефона гражданина, передающего форму в налоговый орган, его личная подпись и дата заполнения.

- Вторая страница заполняется в следующем порядке:

- вверху листа дублируется ИНН плательщика, его фамилия и инициалы;

- далее следуют реквизиты банка, куда будет зачислен возврат НДФЛ в пользу плательщика (наименование, вид счета, БИК);

- в поле номер счета укажите код — 1 (налогоплательщика) и полный номер в соответствии с данными, полученными в банке;

- код получателя — 2 (физическое лицо);

- ФИО полностью.

- Третья страница заявления должна быть заполнена только, если вы не указали свой ИНН на предыдущих страницах. Заполненные реквизиты позволят идентифицировать вас в налоговом органе.

Если работник хочет получить возврат НДФЛ через работодателя, то заявление не имеет строгой формы. Это может быть документ в свободном виде при обязательном наличии следующих реквизитов:

- ФИО гражданина, претендующего на возврат;

- наименование организации, куда заявление подается;

- размер налога, подлежащего возврату;

- реквизиты банка и счета, куда нужно перечислить налог;

- личная подпись заявителя и дата составления документа.

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

-

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

-

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

-

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

-

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

-

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

-

(меняем название налогового агента на название налоговой инспекции);

-

налоговую декларацию по форме 3-НДФЛ;

-

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

-

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Дополнительные документы

Чтобы ваше заявление было рассмотрено, и Налоговая приняла положительное решение, к заявлению нужно приложить пакет необходимых документов. Список будет меняться в зависимости от типа недвижимости и способа ее приобретения, но обычно нужны следующие документы:

- Декларация 3-НДФЛ;

- Справка с работы 2-НДФЛ, оригинал;

- Договор купли-продажи недвижимости;

- Договор долевого участия в строительстве;

- Акт приема-передачи недвижимости;

- Копия свидетельства о передаче права собственности;

- Копия расписки от продавца о получении денег;

- Копию кредитного договора на ипотеку;

- Копию графика на погашение платежей;

- Квитанции об оплате ипотечных взносов;

- Документ из банка о регулярном внесении платежей.

- Разрешение на строительство дома (если строили частный дом);

- Чеки и квитанции на строительные материалы (если строили частный дом)

Для предоставления вычета все документы должны быть составлены корректно, в них не должно быть ошибок. Постарайтесь приложить к заявлению максимальное количество возможных документов.

Вид платежа

- имущественные — после приобретения собственности;

- социальные — на образование, лечение;

- стандартные — возврат на детей, инвалидам и участникам войн и так далее;

- профессиональные — для ИП, адвокатов, нотариусов и прочих практикующих и самозанятых лиц.

Мнение эксперта

Петров Григорий Владимирович

Практикующий юрист с 6-летним опытом. Специализируется в области уголовного права. Опыт более 3 лет в составлении договоров.

Для получения льготы важно правильное оформление документации. Заполнение заявления для всех видов вычетов схоже и осуществляется по идентичной схеме

В заявление введены новые пункты о статусе плательщика, виде счета (коде). Для облегчения заполнения удалено поле «Адрес места жительства в РФ».

Как написать заявление о предоставлении налогового вычета по НДФЛ

В шапке заявления необходимо указать следующие сведения:

- паспортные данные;

- контактный телефон.

- ФИО заявителя;

- адрес проживания;

- наименование инспекции ФНС России;

- номер ИНН;

Далее по центру страницы пишем слово «Заявление».

Ниже следует текст: «На основании пункта 6 статьи 78 Налогового кодекса РФ прошу вернуть мне сумму излишне уплаченного в ___ году налога на доходы физ.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата.

Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую.

Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Кто и в каких случаях может претендовать на возмещение НДФЛ?

На возврат подоходного налога может претендовать любой гражданин, признанный налоговым резидентом Российской Федерации, получающий доход и уплачивающий налог на доходы физических лиц по ставке 13%.

В налоговом законодательстве дано подробное разъяснение того, при каких обстоятельствах налогоплательщик может претендовать на возврат подоходного налога:

|

Вид налогового вычета |

Разъяснение | Нормативный акт |

| Имущественный | В случае покупки квартиры, комнаты, дома, доли недвижимого имущества супругами – недвижимость автоматически считается общей долевой собственностью. Для получения налогового вычета лишь одним из супругов необходимо предоставить в налоговые органы заявление, утверждённое Письмом ФНС России от 22.11.2012 № ЕД-4-3/19630@, в котором будет указано совместное решение супругов о распределении налогового вычета.

Размер вычета по расходам не более 2000000 рублей на человека. |

|

| Социальный |

Расходы на обучение:

· собственное обучение; · обучение детей в возрасте до 24 лет (очная форма); · обучение настоящих и бывших опекаемых в возрасте до 24 лет (очная форма); Размер вычета по расходам на обучение детей не более 50000 рублей в год. · обучение родного брата или сестры (очная форма). Расходы на лечение: · собственное лечение; · лечение супругов, родителей, детей в возрасте до 18 лет; · лекарственные препараты, назначенные лечащим врачом самому налогоплательщику, супругам, родителям, детям в возрасте до 18 лет; · страховые взносы по договорам добровольного страхования самого налогоплательщика супругов, родителей, детей в возрасте до 18 лет. Размер вычета по расходам на собственное обучение, обучение брата или сестры, в совокупности с другими расходами, подлежащими налоговому вычету, — 120000 рублей Данное ограничение не распространяется на предоставление дорогостоящих медицинских услуг. |

|

| Стандартный | Налоговый вычет предоставляется ежемесячно родителям, супругам родителей и усыновителям:

· 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 12000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы) (Пример 3). Налоговый вычет предоставляется ежемесячно опекунам, попечителям, приёмному родителю, супругу / супруге приёмного родителя: · 1400 рублей – на первого ребёнка; · 1400 рублей – на второго ребёнка; · 3000 рублей – на третьего и последующих детей; · 6000 рублей – на ребёнка-инвалида в возрасте до 18 лет и на студента (ординатора, интерна, аспиранта) дневной формы обучения в возрасте до 24 лет (инвалидность I или II группы). Налоговый вычет предоставляется в двойном размере единственному родителю, опекуну, усыновителю. Налоговый вычет одному из супругов может быть предоставлен в двойном размере при условии, что второй супруг написал заявление об отказе от получения причитающегося ему по законодательству налогового вычета. Налоговый вычет действует до тех пор, пока годовой доход налогоплательщика не превысит сумму 350000 рублей. |

Читайте так же ⇒ «Нужна ли печать на справке 2-НДФЛ»

Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

В шапке формы указываем свой ИНН. КПП не требуется, так как у физических лиц он отсутствует. Далее пойдем по списку:

1. Номер заявления — если это первое обращение за вычетом в этом году ставим 1.2.

Предоставляется в налоговый орган. По всей вероятности вы должны обладать этими сведениями, так как заполнили декларацию самостоятельно.

Номер ИФНС можно подглядеть из неё, либо ищите как его узнать в блоке «полезная информация».3. Указываем свои фамилию, имя и отчество.4.

Статус плательщика — если вы оформляете заявление на вычет, то как в образце указываем 1.

12. Далее ставим 1, если обращаемся в ИФНС лично и пропускаем три нижние строки, они заполняются только если отправляем представителя.13. Заполняем телефон, ставим подпись и дату. День отраженный здесь должен соответствовать дню подачи заявления на возврат.

14. Далее следует указать банковские реквизиты, куда будет переведен излишне уплаченный налог.

Эти сведения можно взять из вашего договора с кредитной организацией либо в онлайн-банке. Там потребуется найти пункт реквизиты для переводов и скопировать информацию оттуда (думаю разберетесь).

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Главным вопросом останется вид счета (код):02 — если перевод будет осуществляться на банковскую карту (текущий счет);07 — если на депозит или вклад.15. Код бюджетной классификации получателя и номер лицевого счета заполнять не нужно.

16. Третий лист заполняется только если у вас отсутствует ИНН — потребуется паспорт или иной документ.

Правила оформления заявления для получения возврата НДФЛ через ИФНС: пошаговая инструкция

Документ содержит 3 страницы, содержащие информацию о гражданине и обстоятельствах назначения льготы:

- личные данные (паспортные, ИНН, ФИО и так далее);

- основание назначения возврата;

- реквизиты банка;

- сведения об ИФНС, куда направляется документация.

Перед заполнением формы рекомендуется подготовить декларацию, справку о доходах, паспорт. Возможны внесение данных и отправка документов на вычет, в том числе заявления, через интернет посредством личного кабинета налогоплательщика. Алгоритм заполнения и требуемые сведения те же. Многие из них не требуют введения, поскольку вставляются автоматически, что значительно упрощает процесс. Однако заверить онлайн-форму необходимо электронной подписью.

Если в 3-НДФЛ вносилось более одного источника дохода, и льгота учитывает поступления со всех мест работы, то составляется столько заявлений, сколько указано работодателей. То есть количество документов равняется числу разделов 1 декларации.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2019 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

-

После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

- КБК в 2019 году на возмещение НДФЛ указывается, как 18210102010011000110 (также присутствует в 3-НДФЛ).

- В завершение обозначают число страниц (3) и прилагаемых листов иных документов. При личном предоставлении сведений в левом столбце выбрать единицу, через представителя — двойку. Далее оставляют контактный телефон, проставляют дату и роспись.

Страница 2

Второй лист содержит банковские реквизиты. Вверху страницы дублируют ее номер, ИНН, ФИО плательщика. Далее вносят сведения финансового учреждения, куда будут переведены средства к возврату при согласии с заявлением

Поэтому важно правильно заполнить реквизиты банка и самого получателя. Вид счета отмечают, например, «08» — так обозначается лицевой, согласно примечанию на третьей странице. Там же указаны иные варианты

Номер счета — «1», получатель — «2».

Бланк заявления на возврат НДФЛ, стр. 2

Страница 3

Последний лист содержит информацию о гражданине. Нужно указать фамилию и код документа, согласно которому вносятся сведения. Варианты можно посмотреть в примечании внизу страницы. Обычно используется код «21» , который означает, что данные введены, в соответствии с паспортом РФ.

Бланк заявления на возврат НДФЛ, стр. 3

Вносятся номер и серия документа, кем выдан и дата. Далее подготовленное заявление с перечнем необходимых документов (при одновременной подаче) или после проверки декларации направляют в ИФНС любым удобным способом

Перед отправкой заявления через интернет важно проверить все данные, поскольку после завершения действия отредактировать бумагу уже невозможно

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

налоговый агент обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата;

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Указанную сумму налога прошу перечислить на мой банковский счет по следующим реквизитам:

Лицевой счет налогоплательщика ______________________________

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

Истек налоговый период.

Налоговый агент не сможет вернуть НДФЛ, если закончился налоговый период, в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика.

Для этого налогоплательщику придется подать в налоговую инспекцию:

заявление (меняем название налогового агента на название налоговой инспекции);

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в личном кабинете налогоплательщика

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ.

Мнение эксперта

Попов Николай Семенович

Юрист-консульт с 6-летним стажем. Специализация — уголовное право. Член ассоциации юристов.

В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Форма заявления на возврат НДФЛ 2021 года

- Титульный лист. На нем отражаются персональные данные заявителя и основания возврата НДФЛ.

- Второй лист «Сведения о счете». Здесь указываются банковские реквизиты физического лица, на которые необходимо выплатить денежные средства.

- Третий лист «Сведения о физическом лице, не являющемся предпринимателем». Этот лист не заполняется, если на предыдущих листах указан ИНН.

Каждый лист документа содержит набор обязательных к заполнению полей, но все достаточно просто и заполнить документ сможет любой человек, не обладающий специальными знаниями и навыками. В нижней части третьего листа содержатся сноски, в которых указаны пояснения и коды для заполнения полей заявления.