Порядок ввода в эксплуатацию основных средств (нюансы)

Содержание:

- Учет ОС в 1С 8.3 Бухгалтерия пошагово

- Принятие к учету инвентарных объектов в результате разукомплектования

- Пошаговая инструкция

- Ремонт оборудования

- Рубрикатор статей по основным средствам

- Порядок учета ОС

- Первичные документы – основания для учета вводимых основных фондов

- Реализация работ по монтажу

- Проводки по основным средствам

- Регистрация СФ поставщика

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Принятие к учету инвентарных объектов в результате разукомплектования

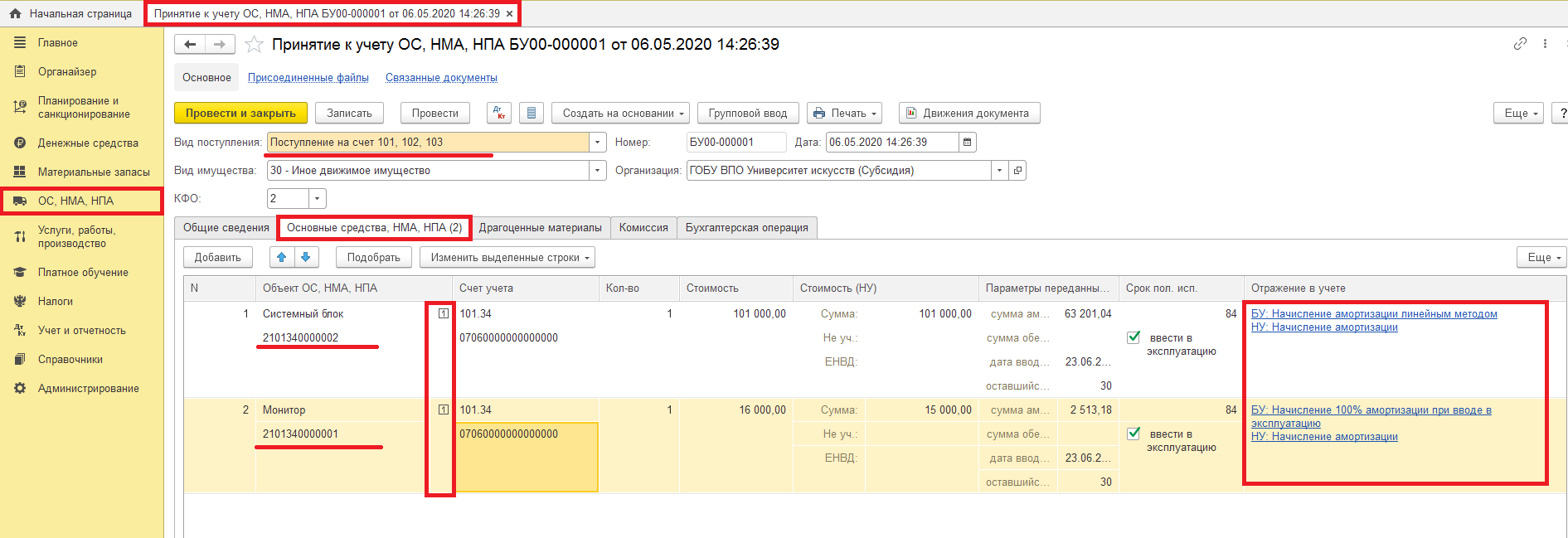

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА – команда панели навигации «Принятия к учету ОС, НМА, НПА»). При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПАвносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов. Порядок определения стоимости нефинансовых активов, полученных в результате разукомплектования, и суммы начисленной на них амортизации следует закрепить в учетной политике.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации. Также необходимо указать дату ввода в эксплуатацию по данным разукомплектованного объекта основных средств, при этом оставшийся срок полезного использования заполнится автоматически.

Для объектов, стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

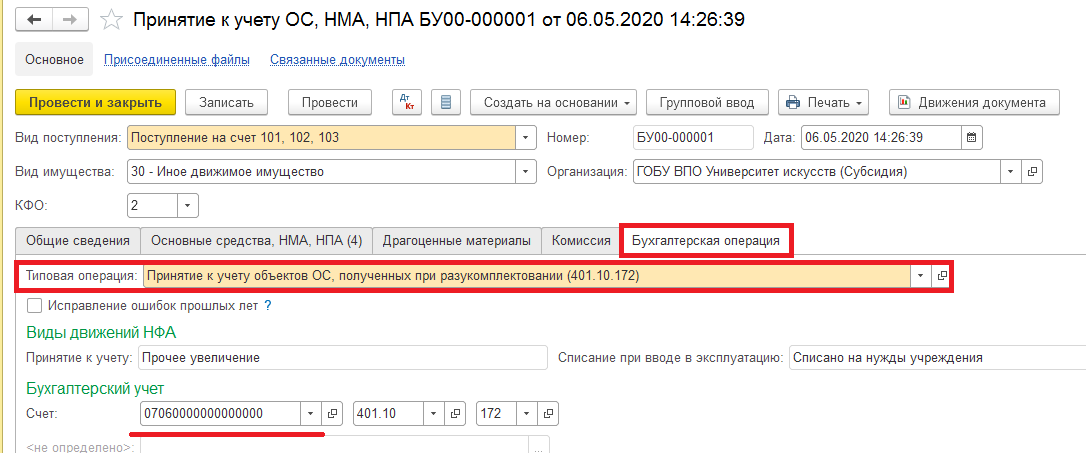

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

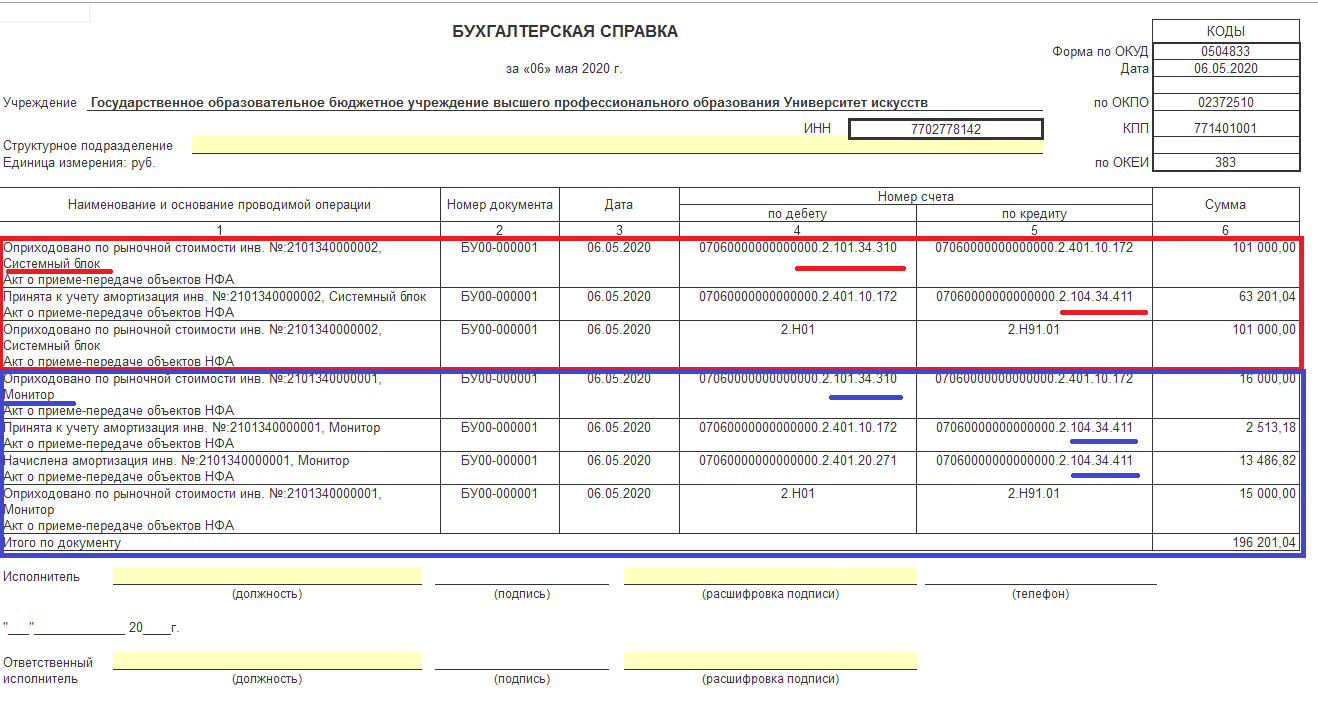

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации – «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2010 №157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».

Пошаговая инструкция

Процесс безвозмездной передачи ОС другой организации включает в себя следующие этапы:

- Подписание договора о безвозмездной передаче (дарения).

- Создание комиссии.

- Составление акта приема-передачи.

- Внесение информации в инвентарную карточку ОС.

- Отражение необходимых проводок в бухгалтерском учете.

Какие документы нужно оформить?

Передавая объект основных средств безвозмездно другой организации, нужно начать с составления первичной учетной документации с содержанием обязательных реквизитов.

Основание, на котором составляется акт – технические документы на основное средство, а также информация бухгалтерского учета (например, благодаря оборотам по счету 02 «Амортизация основных средств» возможно заполнение информации о размере накопленной амортизации).

Оформление акта приема-передачи должно предполагать два экземпляра – один из них должна получить принимающая сторона.

Составляя акт, нужно оставить свободной графу о сведениях об объектах основных средств на день принятия к бухучету. Данный раздел заполняется получателем в его документе.

Каждый экземпляр документа должны подписать и утвердить и даритель, и одаряемый.

Акт должен состоять из:

- Номера и дня, когда был составлен документ.

- Полного названия основного средства, исходя из технических документов.

- Наименования учреждения – разработчика.

- Заводского и присвоенного инвентарного номера основного средства.

- Номера амортизационной группы, срока эффективного применения данного средства и фактического срока использования.

- Амортизационной суммы, начисленной на момент безвозмездной передачи объекта ОС, его остаточной стоимости.

- Информации о том, имеются ли в составе драгметаллы и камни.

Еще в акте должно быть комиссионное заключение. Орган создают в учреждении, он контролирует приход и уход основных средств.

Состоит эта комиссия из: главного бухгалтера, материально-ответственных граждан и иных специалистов, поставленных начальством.

Утверждением состава комиссионного органа занимается начальник учреждения – посредством издания специального приказа.

Составляя акт, нужно вписать информацию о том, что объект ОС больше не является основным средством предприятия, в инвентарную карту.

Разработка формы такой карточки может быть осуществлена в самостоятельном порядке. Еще один вариант – можно воспользоваться унифицированной формой № ОС-6 (ОС-6а).

Малыми предприятиями может быть использована инвентарная книга по форме № ОС-6б.

У таких карточек должны быть прописаны обязательные реквизиты, зафиксированные в части 2-й статье 9-й Закона от 6-го декабря 2011 г. № 402-ФЗ.

Основание для внесения информации – акт о приеме-передаче (его составляют в период передачи рассматриваемого нами объекта), а также договор дарения.

Документ должен содержать информацию о том, сколько драгметаллов передали вместе с объектом основных средств.

Проводки в бухгалтерском учете

Безвозмездная передача основного средства фиксируется на бухгалтерских счетах в виде проводкой. Для отражения проводок необходимо иметь передаточный акт и бумагу, доказывающую рыночную стоимость актива.

Любой поступающий на предприятие объект основных средств приходуется на счет 01. Дебет этого счета отражает стоимости существующих на балансе объектов. По кредиту счета 01 отражается стоимость выбывающих ОС, в том числе и безвозмездно.

Задача бухгалтера последовательно отразить следующие операции:

- Открыть на счете 01 субсчет 01.2.

- Перенести в кредит открытого субсчета 01.2 первоначальную стоимость ОС – проводка Дт 01.2 Кт 01.2.

- Перенести в дебет субсчета 01.2 накопленную амортизацию по ОС, передаваемому безвозмездно – Дт 01.2 Кт 02.

- Рассчитать остаточную стоимость ОС на дату безвозмездной передачи – разность первоначальной стоимости и амортизации (сальдо субсчета 01.2).

- Списать остаточную стоимость объекта проводкой Дт 91.2 Кт 01.2 (счет 91 позволяет учесть прочие доходы и расходы организации, в том числе и расходы от безвозмездной передачи основного средства).

- Определить рыночную стоимость на передаваемый объект ОС, именно на эту стоимость следует начислить НДС.

- Рассчитать НДС от рыночной стоимости актива для уплаты в бюджет – проводка Дт 91.2 Кт 68 (операция по безвозмездной передачи является объектом обложения НДС).

- Учесть остальные расходы, связанные с безвозмездной передачей ОС другой компании – проводки Дт 91.2 Кт 70, 69, 76.

- Определить финансовый результат от операции – убыток отражается проводкой Дт 99 Кт 91.9.

Сведем проводки по основному средству, которое передано безвозмездно другому лицу, в таблицу:

Ремонт оборудования

Под ремонтом оборудования понимают работы, устраняющие его неисправность и восстанавливающие работоспособность. Технические свойства оборудования при этом не меняются.

В учете ООО «Холод Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10_5 | 50 | Приобретение компрессора | 3 496 руб. | Товарная накладная |

| 19 | 60 | Учет НДС от стоимости компрессора | 629 руб. | Товарная накладная |

| 68 НДС | 19 | Принятие к вычету НДС | 629 руб. | Счет-фактура |

| 60 | Оплата поставщику за компрессор | 4 125 руб. | Платежное поручение | |

| 44 | 10_5 | Списание стоимости компрессора | 3 496 руб. | Акт ОС-3 |

| 44 | Учет расходов на ремонт холодильного оборудования собственными силами | 3 115 руб. | Акт ОС-3 |

Рубрикатор статей по основным средствам

- Ликвидация основных средств: проводки, полный износ

- Проводки по продаже основных средств

- Переоценка основных средств в бухгалтерском учете

- Проводки по ремонту и модернизации ОС

- Проводки бухучета по ОС в бюджетных организациях

- Оборудование в бухгалтерском учете — проводки на примерах

- Проводки бухучета по переоценке основных средств

- Проводки бухучета по приобретению основного средства

- Бухгалтерские проводки по передаче основных средств

- Бухгалтерские проводки по операциям списания основных средств

- Проводки бухучета по амортизации основных средств

- Бухгалтерские проводки при поступлении ОС

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Порядок учета ОС

Порядок учета основных средств, приобретенных за счет разных источников финансирования, не установлен ни Инструкцией № 157н, ни Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений (далее — Инструкция № 174н), утвержденной Приказом Минфина России от 16.12.2010 № 174н (в ред. от 16.11.2016).

Поэтому учреждение должно самостоятельно разработать и утвердить порядок принятия на учет таких объектов в своей учетной политике.

Кроме того, необходимо запросить разрешение на проведение таких операций у главного распорядителя.

Порядок отражения в бухгалтерском учете операций по приобретению ОС за счет нескольких источников финансового обеспечения в бюджетных учреждениях зависит от того, в какой деятельности основное средство будет использоваться — в основной бюджетной деятельности по выполнению государственного задания либо в предпринимательской.

Рассмотрим порядок постановки на учет ОС, приобретаемых за счет двух источников финансирования.

Ситуация 1

Перевод нефинансовых активов с внебюджетной деятельности на бюджетную

Учреждение приобретает лабораторный прибор «Иономер» стоимостью 59 000 руб. для использования в основной бюджетной деятельности по выполнению государственного задания.

На момент оплаты актива денежных средств на лицевом счете в ОФК у учреждения недостаточно, так как финансирование в виде бюджетных ассигнований на статью КОСГУ 310 получено в сумме 40 000 руб., т. е. меньше, чем необходимо для покупки прибора.

Недостающая часть будет оплачена за счет средств, полученных от предпринимательской деятельности.

Бухгалтерские проводки:

1. Произведена частичная оплата за основное средство (прибор) за счет субсидии:

Дебет счета 4.302.31.830 Кредит счета 4.201.11.610 — 40 000 руб.

Одновременно делается запись по забалансовому счету:

Кредит счета 18 (КОСГУ 310) — выбытие денежных средств с лицевого счета учреждения.

2. Произведена частичная оплата стоимости прибора за счет средств, заработанных по предпринимательской деятельности. Образуется дебиторская задолженность в части оплаты за основное средство за счет внебюджетной деятельности:

Дебет счета 2.304.06.830 Кредит счета 2.201.11.610 — 19 000 руб.

Кредит счета 18 (КОСГУ 310) — отражено выбытие средств.

3. Принимается к учету кредиторская задолженность в сумме, полученной учреждением за счет средств от предпринимательской деятельности по исполнению обязательств по бюджету — в рамках выполнения государственного задания:

Дебет счета 4.302.31.830 Кредит счета 4.304.06.730 — 19 000 руб.

4. Отражены затраты на приобретение прибора по бюджетной деятельности (счет 4.106.31.310 «Увеличение вложений в основные средства — иное движимое имущество учреждения»):

Дебет счета 4.106.31.310 Кредит счета 4.302.31.730 — 59 000 руб.

5. Принято к учету основное средство — прибор «Иономер» по первоначальной стоимости по бюджетному виду деятельности (счет 0.101.34.000 «Машины и оборудование — иное движимое имущество учреждения»):

Дебет счета 4.101.34.310 Кредит счета 4.106.31.310 — 59 000 руб.

Из проводок видно, что основное средство принято на учет по КФО 4 (бюджетное финансовое обеспечение) и будет использоваться для выполнения государственного задания.

Разбираем записи по восстановлению денежных средств, израсходованных на приобретение основного средства (прибора), предназначенного для использования в бюджетной деятельности.

После того как на лицевой счет учреждения поступило финансирование в виде субсидии на выполнение государственного задания по статье 310 (КОСГУ):

6. Восстанавливаем на лицевом счете сумму средств по предпринимательской деятельности, временно израсходованную на приобретение прибора «Иономера» в части недостающей стоимости на его приобретение:

Дебет счета 2.201.11.510 Кредит счета 2.304.06.730 — 19 000 руб.

По Дебету забалансового счета 18 (по КОСГУ 310) отражаем поступление средств на лицевой счет за счет восстановления полученными бюджетными ассигнованиями.

7. Уменьшаем задолженность средств от предпринимательской деятельности, временно привлеченных на покупку основного средства, за счет поступивших субсидий на лицевой счет:

Дебет счета 4.304.06.830 Кредит счета 4.201.11.610 — 19 000 руб.

По Кредиту счета 18 (по КОСГУ 310) отражаем выбытие средств со счета по учету субсидий.

При принятии всей оплаченной суммы за основное средство на бюджет учреждение не вправе рассчитывать на возмещение НДС.

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Реализация работ по монтажу

Реализация работ по монтажу отражается документом Реализация (акт, накладная) вид операции Услуги в разделе Продажи – Продажи – Реализация (акты, накладные) – Реализация – Услуги (акт).

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по данному примеру.

В графе Счет учета необходимо указать Номенклатурную группу, на которую отнесены затраты по монтажу оборудования. Если указать не правильно необходимую аналитику, то счет 20.01 «Основное средство» может закрыться не корректно!

Декларация по налогу на прибыль

В декларации по налогу на прибыль доходы от реализации работ отражаются в составе: PDF

Лист 02 Приложение N 1 стр. 011 «Выручка от реализации товаров (работ, услуг) собственного производства».

Выставление СФ на реализацию покупателю

Счет-фактура на выполненные работы выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными документа Реализация (акт, накладная).

Код вида операции — «Реализация товаров, работ, услуг».

Выставленный счет-фактура автоматически отражается в Книге продаж.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС отражается:

В Разделе 3 стр. 010 «Реализация…»: PDF

- сумма реализации без учета НДС;

- сумма начисленного НДС по ставке 18%.

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «».

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры поставщика необходимо указать его номер и дату внизу формы документа Поступление доп. расходов, далее нажать кнопку Зарегистрировать. PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная):

Код вида операции — «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводки:

Дт 68.02 Кт 19.04 — НДС, предъявленный поставщиком по услугам на доставку, принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «».